夜雨聆风

夜雨聆风

Hello 各位朋友们,今天这份研报来自美银(BofA)全球研究团队,2026年6月22日发布的中国移动互联网App雷达5月份回顾。

数据源是QuestMobile,覆盖了AI聊天机器人、电商、社交、短视频、游戏、音乐、长视频、出行等全品类App的DAU和用户时长数据。信息量很大,我们挑最硬核的说哈~

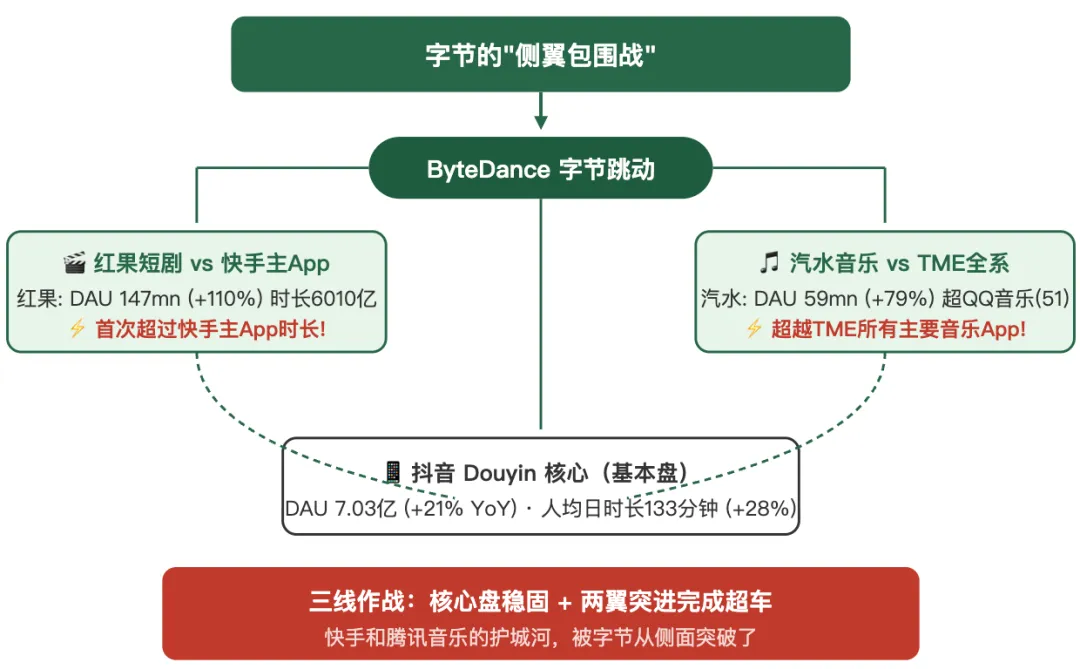

先抛结论:字节系正在打一场漂亮的“侧翼包围战”!正面战场(抖音)依然强势,但更狠的是两个侧翼--红果短剧和汽水音乐--分别在各自领域完成了对老牌霸主的超车。

与此同时,腾讯凭借微信+游戏的组合拳,在Top50 App总时长份额上反超字节成了第一。AI赛道则是豆包一家独大,DeepSeek靠粘性死守第二。

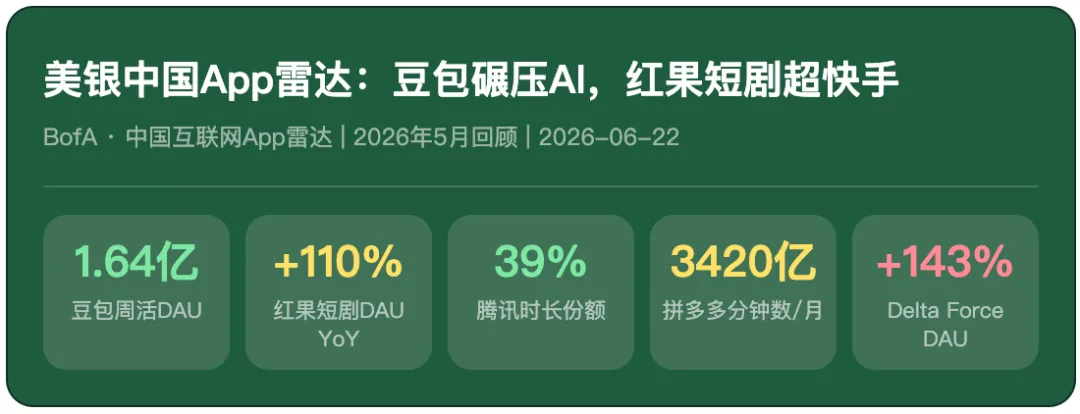

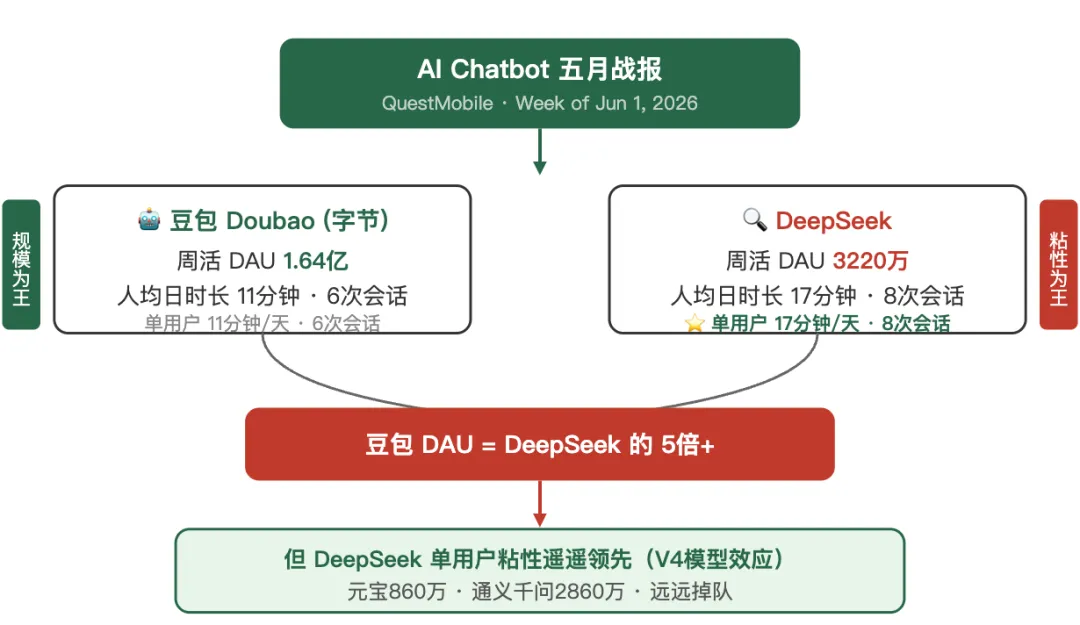

AI赛道:豆包碾压式领先。6月初那周,豆包周活DAU冲到1.637亿,人均日时长11分钟、每天打开6次。第二名DeepSeek只有3220万DAU,但人均日时长17分钟、每天打开8次。差距是5倍的量级在DAU上,但粘性上DeepSeek反而碾压了豆包。

但这里有个很有意思的反转:豆包虽然人多,但用户没DeepSeek那么“上瘾”!

DeepSeek单用户每天用17分钟、打开8次;豆包用户每天只打开6次、用11分钟。美银认为这是DeepSeek V4模型上线后的效果,用户粘性明显提升。所以AI赛局的现状是:豆包赢在规模,DeepSeek赢在深度。

至于腾讯元宝(860万DAU)和阿里通义千问(2860万DAU),基本还在陪跑阶段。

再看电商。淘宝5月份DAU 4.17亿,同比微增1%,总算稳住了。但拼多多才是真正的时长王--DAU 4.03亿(+8% YoY),人均日时长28分钟(+13%),比淘宝(22分钟)高出27%。

京东继续承压,DAU 1.65亿跌了3%,人均日时长20分钟(-10%)。本地生活这边美团DAU 1.76亿涨了6%,人均日时长14分钟(-6%),高德地图1.8亿基本持平。

娱乐板块才是这次报告最大的看点。字节在短视频之外开辟了两个新战场,而且都打出成绩了。

第一个是红果短剧--字节旗下的免费短剧平台。5月份DAU达到1.47亿,同比增长110%,人均日时长136分钟同比暴增134%。最夸张的是:红果的人均日时长首次超过了快手主App(快手96分钟),更是压过了抖音的133分钟。

一个子产品干翻了竞品主App,这在互联网圈不多见啊!

第二个是汽水音乐。DAU 5900万,同比增长79%,已经超越了QQ音乐的5100万。加上酷狗(4900万↓12%)和酷我音乐(1500万↓13%)的持续下滑,TME(腾讯音乐)在整个在线音乐领域面临字节系的正面冲击。

网易云音乐的1700万DAU倒是持平,算是稳住了基本盘......

抖音本身依然凶猛:DAU 7.03亿(+21% YoY),人均日时长133分钟(+28% YoY)。快手的DAU 2.02亿只增长了1%,人均日时长96分钟还跌了11%。短视频的马太效应越来越明显!

游戏板块也有亮点。王者荣耀DAU 4600万(+6%),人均日时长137分钟(+13%),依然是腾讯的现金牛。但真正炸裂的是Delta Force(三角洲行动)--上线后DAU冲到3200万,同比增长143%,人均日时长131分钟增长141%。

这款游戏从零到3200万DAU的速度相当惊人。和平精英反而跌了4% DAU,看来部分用户被Delta Force分流了!

长视频就惨了,三家都在流血。腾讯视频DAU跌了22%,人均日时长从91分钟暴跌到63分钟(-31%);爱奇艺DAU -12%、人均日时长74分钟(-6%);优酷最惨,DAU -22%、人均日时长51分钟(-36%)。用户的注意力被短视频和短剧吸走了,这个趋势不可逆。

反观B站,DAU +4%、人均日时长116分钟(+10%),是长内容平台里唯一正增长的,而且增速还不错。

最后说个大格局的变化:腾讯在中国Top50 App的总用户时长份额,从去年5月的32%提升到了今年5月的39%,正式反超字节成为第一。

字节的份额从去年同期的33%降到了30%。这背后的逻辑是:腾讯有微信这个超级入口+游戏矩阵+其他应用生态,多线作战的总和超过了字节单靠抖音+其他应用的组合。

不过字节的绝对时长(抖音月均3.9万亿分钟 + 其他1.5万亿 = 5.4万亿)其实还是高于腾讯(微信2.9万亿 + 游戏0.6万亿 + 其他1.0万亿 = 4.5万亿),说明"份额"的计算口径更偏重Top50 App内的相对排名,而非全网绝对值。

《商业分析家》前瞻洞察

这份App雷达报告透露出的几个信号值得深思:

第一,AI Chatbot的竞争已经进入"规模vs粘性"的二阶博弈。

豆包用字节系的分发优势(抖音导流+今日头条嵌入)把DAU做到了1.64亿的恐怖级别,但单用户粘性只有DeepSeek的三分之二。这说明AI产品的竞争不只是技术能力的比拼,更是分发渠道×用户场景×模型质量的乘法效应。

DeepSeek没有字节那样的流量入口,只能靠产品本身的质量留住用户--17分钟的日均使用时长就是最好的证明。

对投资者而言,这意味着豆包的变现路径可能更快(广告库存大),但DeepSeek的付费转化率可能更高(用户更依赖)。两种模式的终局还没定。

第二,字节的"侧翼突进"战略非常聪明。

与其在正面战场跟腾讯硬刚社交、跟快手硬刚短视频主阵地,不如用新形态的产品去切细分市场。红果切短剧、汽水切音乐,都是用更好的产品体验(免费模式+算法推荐)去打传统付费/订阅模式。

红果DAU +110%、汽水 +79%的增长率说明这些市场远未饱和。对腾讯音乐来说,汽水的威胁可能比想象中更大--一旦汽水的版权库补齐,TME的付费用户基础会被蚕食。

第三,拼多多"时长王"的地位比GMV更重要。

人均日时长28分钟,比淘宝(22分钟)多出近三成,比京东(20分钟)多出四成。在效果广告的逻辑下,时长=曝光机会=广告库存=eCPM优化的空间。拼多多的货币化效率还有很大的提升空间。

京东人均时长连续下滑是个警示信号--如果用户连逛都不愿逛了,转化率的优化空间就很有限了。

第四,长视频的衰退不是周期性的,是结构性的。腾讯视频时长 -31% 不是因为某部剧不好看,而是整个消费习惯在向短视频/短剧迁移。

B站能逆势增长10%,恰恰是因为它的内容形态介于"长"和"短"之间,UP主的中长视频既保留了深度又适配了碎片化消费场景。

未来长视频平台的出路要么是做精品化(类似Netflix模式),要么是被整合进更大的生态里当内容供给方。

感谢关注我们《商业分析家》研究团队,欢迎在评论区留言探讨交流,用数据还原真相,助你打破信息差 🔎 看透商业本质!

免责声明:本文仅供探讨交流,行业及专家调研数据可能存在偏差与局限;在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,公众号《商业分析家》及作者本人不承担任何法律责任,感谢您的关注!