夜雨聆风

夜雨聆风发布日期:2026-06-25 | 分类:AI 观察 · 算力成本

导语

兄弟们,先看两个数字。

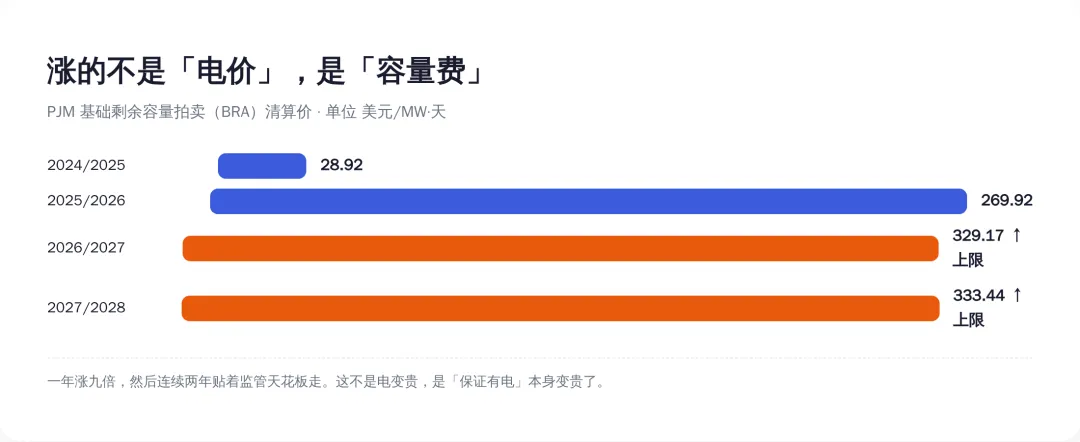

第一个:在美国最大的电网 PJM,有一笔叫「容量费」的钱——你可以先粗暴理解成整个电网为「保证未来随时有电」交的份子钱,跟你今天用了多少电没关系。它的拍卖清算价,从 28.92 美元/MW·天 一路涨到 329.17,顶到了监管批准的天花板,前后整整十一倍。

第二个:英伟达 2026 财年,光数据中心业务就卖了 1937 亿美元,同比涨 68%。

大多数人看到这两个数字,第一反应是——一个是美国电费,一个是 AI 卖铲子,八竿子打不着。

我个人感觉,这俩是同一件事。

更准确地说——

第一个数字是你交的,第二个数字是它赚的。

而最骚的地方在于:AI 公司一边把电吃成了行业增长引擎,一边用一纸合同,把自己从涨价的账单里,干干净净地摘了出去。

这篇文章,我们做一次电费账单的法医解剖。

一、你账单上涨的那笔,根本不叫「电价」

先纠正一个全网都在犯的错。

几乎所有中文报道都在说「AI 数据中心推高了电价」。

这话不能说错,但它把最关键的机制说糊了。涨得最猛的那笔,不是你用一度电付的钱(电量电价),而是一笔叫「容量费」的押金。

什么是容量费?

PJM 是北美最大的区域电网调度机构,管着美国东部 13 个州加华盛顿特区,6500 万用户。它每年办一场拍卖,叫「基础剩余容量拍卖」(BRA),让发电商提前三年竞标,保证未来电力够用。

你可以把它理解成整个电网交的一笔「份子钱」——不是买你今天用的电,是预定未来三年「随时有电可用」这个承诺。发电商中标的清算价,最后摊进每一个用电方的账单里。

现在看这笔份子钱这几年的报价(全部来自 PJM 官方拍卖报告,单位是美元/MW·天):

•2024/2025 交割年:28.92

•2025/2026 交割年:269.92(大部分区域),暴涨 833%

•2026/2027 交割年:329.17,全区域统一,顶到 FERC 批准的价格上限

•2027/2028 交割年:333.44,再次顶到上限

看明白没有。

一笔保证「有电可用」的押金,一年之内涨了九倍多,然后连着两年贴着监管天花板走。

这不是电变贵了。这是「保证有电」这件事本身变贵了——因为电网突然发现,要喂饱一群胃口大到离谱的新客户。

图注:你账单涨的那笔是「容量费」——一笔给未来三年电力产能交的押金,一年内从 28.92 飙到 329.17 美元/MW·天,顶到监管上限。

谁是那个胃口大到离谱的新客户,PJM 自己说得很清楚。

二、这笔押金,最后摊到了一个马里兰家庭头上

PJM 不藏着掖着。

它 2025 年的长期负荷预测里写:未来 15 年,夏季峰值负荷要从 150 GW 涨到 220 GW,多出来 70 GW。而 2024 到 2030 这一段,峰值要涨 32 GW——其中 30 GW 来自数据中心。

换句话说,电网未来要多扛的负荷,几乎全是数据中心一家贡献的。

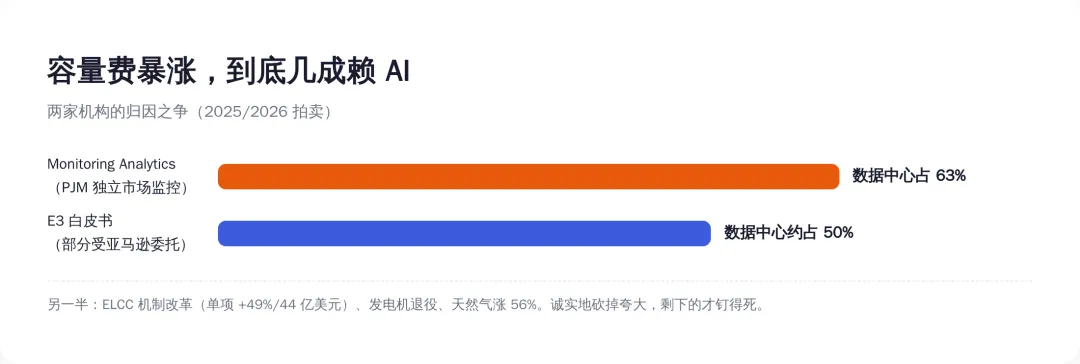

PJM 的独立市场监控机构 Monitoring Analytics 把话说得更狠。它的措辞是:数据中心负荷增长,是「近期及预期容量市场几乎全部问题的根本原因」。它给了个数字——数据中心要为 2025/2026 那次拍卖涨价负 63% 的责任,折合 93 亿美元,会通过更高的电费,从所有用户身上收回来。

「所有用户」是谁?

是你。是我。是一个住在马里兰州、从来没听说过什么叫 BRA 拍卖的普通家庭。

这里有个一手数字,来自华盛顿特区和马里兰州的消费者顾问办公室(OPC,政府监管机构)2024 年的费率影响报告:在 Pepco 供电区,居民月均电费要涨 21 美元,其中约 10 美元,直接来自容量市场价格的飙升。

10 美元一个月,120 美元一年。

听着不多?这只是一个区、一年的数字,而且这笔钱里没有一度电是这个家庭多用的。他家的灯没多开一盏,空调没多吹一度,账单凭空多出来一栏,理由是几百公里外有人要盖一片他这辈子都不会进去的机房。

全国层面 EIA 的数据也在往同一个方向走:美国居民电价从 2019 年的每度 13.01 美分,涨到 2024 年的 16.5 美分,2025 年 7 月已经摸到 17.47 美分。五年涨了快 27%,跑赢了通胀。

兄弟们,到这一步,故事还只是「AI 很费电,电网很紧张,大家一起多掏钱」。

听上去像个无人作恶的系统性悲剧。

但接下来这一节,你会看到这个系统里,有人提前给自己买好了雨衣。

三、AI 公司是怎么把自己摘出去的

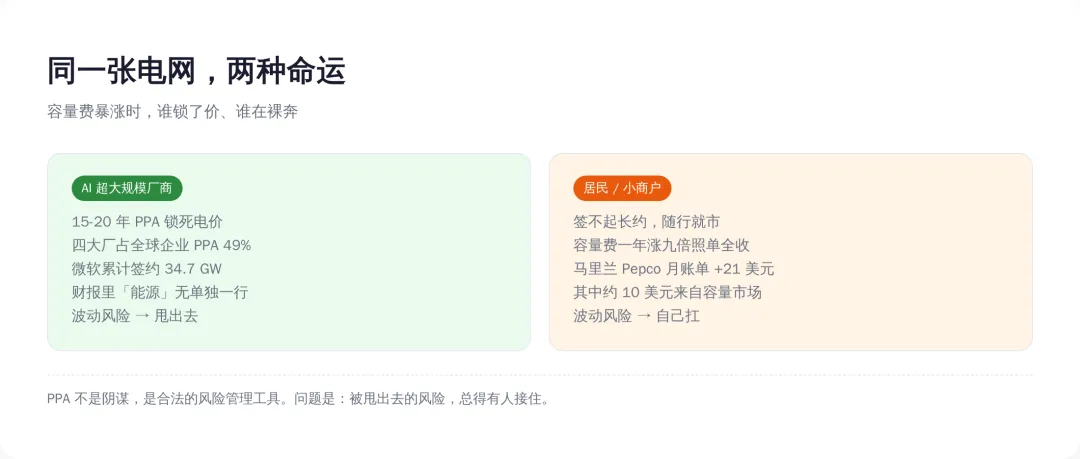

现在请记住一个词:PPA,购电协议。

微软、谷歌、亚马逊、Meta 这些超大规模厂商,绝大部分电不是在现货市场上现买现用的。它们跟发电商签长期购电协议,一锁就是 15 到 20 年,价格提前谈死。

2025 年,全球企业级清洁能源 PPA 的交易量(按彭博新能源财经 BNEF 的统计口径),这四家就占了 49%。光微软一家,累计签约容量到 2025 年 9 月已经堆到 34.7 GW。

锁价意味着什么?

意味着当现货电价上蹿下跳的时候,这些公司锁定的那部分电价纹丝不动——它们在十年前、五年前就把数字焊死了。

这里得说句精确的,免得被懂行的抓住把柄:PPA 锁的主要是「电量价格」,不是「容量费」本身;大用户在 PJM 里通常还得另外持有或购买容量信用,容量这部分到底怎么分摊,因合同而异。

但方向是清楚的——有本事签 15 年、20 年长约的玩家,能把自己的价格暴露大幅对冲掉;而电网里那些签不起长约的人——居民、小商户、中小工厂,对着一年涨九倍的容量费,只能照单全收。也就是上一节那个马里兰家庭。

你可能会说,那 AI 公司至少在账面上是个用电大户,财报里总该看得见它扛了多少电费成本吧。

我去翻了。翻不到。

谷歌母公司 Alphabet 2025 财年的 10-K(向美国 SEC 提交的年报),把能源成本埋进了一个叫「其他营收成本」的科目里,原文是这么写的——「technical infrastructure operations costs, including energy, equipment, and network capacity costs」(技术基础设施运营成本,包括能源、设备和网络容量成本)。

energy 这个词,跟设备、网络挤在一个口袋里,没有单独的一行。

也就是说,一家一年烧掉的电够好几个中等国家用的公司,你从它的法定财报里,抠不出它到底为电付了多少钱。

这就是这件事最干净利落的一手——

AI 公司不是没付电费。它付的是锁了价、提前焊死、还在财报里没有名字的电费。而涨出来的那部分,份子钱一样,摊给了所有签不起长约的人。

图注:大厂用 15-20 年 PPA 把自家电价焊死、波动风险甩给电网其他人;居民只能在现货+容量费里随行就市,替它扛涨价。

按半佛的剧本,下面该接一段「资本吃人」的高潮收尾了。

但我不打算这么写。因为就此打住,我跟那些只会喊口号的人就没区别了。

下一节,我要把刀对准我自己的论点。

四、先别急着骂——把被夸大的部分,我自己砍掉

一个诚实的拆穿,必须包含「哪些部分其实赖不到 AI 头上」。

网上流传最广的一个数字是:数据中心密集的弗吉尼亚州,电价五年涨了 267%。这个数字我不用,因为我顺着它查到 EIA 原始数据时,对不上号。一个对不上一手出处的数字,再爆炸也是哑弹。

更要命的是反方证据。

能源咨询公司 E3 在 2026 年 5 月出了份白皮书,分析了十多项量化研究后给出的结论是:PJM 2025/2026 那次容量价格暴涨里,大约 一半 不是数据中心干的,而是来自市场设计变化——一个叫 ELCC 的新计费规则(一种重新评估风电、光伏到底能提供多少「可靠容量」的机制),单这一项就把拍卖收入推高了 49.1%,折合 44 亿美元;再加上老旧发电机退役、供给侧收紧。

还有更扎心的:E3 对全球最大数据中心市场弗吉尼亚做历史分析,没找到证据表明数据中心已经把成本转嫁给了居民。亚马逊的数据中心案例里,平均每个站点向电网净缴 340 万美元——它给电网交的钱,比它占用的服务成本还多。

(这里要说句公道话:E3 这份研究部分由亚马逊委托,屁股在哪儿你心里有数。但它引用的市场设计、天然气这些因素,是独立可查的。)

天然气也得算一份。EIA 的数据,2025 年天然气价格每百万英热 3.52 美元,比 2024 年的 2.21 涨了 56%,这是 2025 年批发电价上涨的一个独立大头,跟 AI 一点关系没有。

UC Berkeley 的能源经济学家 Severin Borenstein 把这事说得最清楚:数据中心对电价的威胁「真实存在,但好的政策设计可以把需求增长变成更低的电价,而不是更高」。关键要分清两件事——数据中心在容量市场上的成本外部化(这个确实在发生,尤其在 PJM),和把全国零售电价上涨全赖给数据中心(这个证据弱得多)。

所以,把断言收窄到它真正站得住的地方:

在 PJM 容量市场这个特定机制里,数据中心是价格飙升的首要驱动力之一;而 AI 公司用 PPA 锁价,绕开了自己本该承担的那一份波动。

这句话,每一个字都有一手数据顶着。比「AI 让全美电费暴涨」那种爽文口号,弱了一截。

但它是真的。

而一个真的、收窄过的判断,比一个爆炸的、站不住的口号,杀伤力大得多——因为前者你反驳不了。

图注:把 2025/2026 容量涨价拆开看,数据中心约占一半,另一半是 ELCC 机制改革、电厂退役、天然气涨 56%。骂 AI 之前,先把账算干净。

五、这事跟你家电表,到底有没有关系

你可能想:PJM 在美国东部,离我十万八千里,关我什么事。

关系在机制,不在地理。

中国信通院的官方报告写得明白:到 2023 年底,全国在用的 810 万标准机架,一年耗电 1500 亿千瓦时,占全社会用电量 1.6%。这个比例还在往上走。

只不过,中美把这笔成本外部化的方向,正好相反。

美国是市场机制无意中把成本摊给了全体用户——容量费涨了,大家一起分。中国走的是另一条路:「东数西算」把大型智算中心引到内蒙、宁夏、贵州、甘肃这些电价洼地,用政策电价和补贴把电费压下去。

(注:关于西部枢纽具体补贴比例,网上流传一个「最高减免 50%」的说法,我没能从发改委一手文件里核实到这个精确数字,这里只说方向,不报这个数。)

方向相反,本质一样——

算力的电费成本,没有一家是自己全额扛的。美国摊给全体用电方,中国摊给财政和纳税人。

只不过中国这条路更隐蔽:它不出现在你的电费账单上,而是出现在不显眼的公共支出里。你感受不到,不代表你没付。

那么,作为一个普通人,看完这篇你能做一件什么不一样的事?

不是去骂 AI,也不是关掉 ChatGPT 省那几瓦电——那没用,也搞错了对象。

是下次拿到电费账单时,别只看总数,去看它的结构。 美国账单上那栏叫「capacity / delivery charge」,中国工商业账单上那栏叫「基本电费」或「容量电价」。当有人告诉你「电费又涨了」,你要能分清:涨的是你用的电,还是你替别人垫的那笔「保证有电」的押金。

然后,把火力对准真正能解决问题的地方——

支持那种「让大用户为自己造成的容量成本单独买单」的电价改革(在美国这叫「大用户专用费率类别」,宾夕法尼亚已经有人在推)。让吃电的为吃掉的电付费,而不是让全网替它分摊。

这比在评论区骂英伟达,管用一万倍。

兄弟们,回到开头那两个数字。

英伟达数据中心业务的 1937 亿,和你账单上那栏涨了十一倍的容量费,确实是同一件事的两端。

但这件事的真相,不是「AI 抢走了你的电」这种爽文。

真相要冷得多,也精确得多:

AI 公司把自己的电价用合同焊死,把成本埋进财报里没有名字的科目,然后让一群签不起长约的普通人,替它接住了涨价的那部分波动。

这不违法。PPA 是合法工具,容量市场是合法设计,财报科目是合规披露。

每一步都合规,合起来,就是一笔没有人需要为之负责的账单,悄悄寄到了你家。

而你能做的,不是愤怒。

是先看懂账单,再把账,算到该算的那个人头上。