夜雨聆风

夜雨聆风

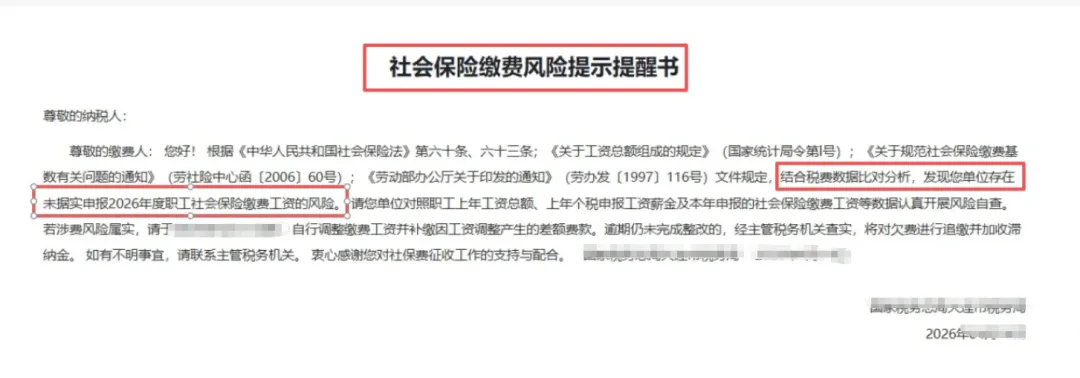

实际上,从今年初开始,全国多地已有大批量企业收到税局的社保整改通知。

全员、足额参保缴费,早已不再是企业可自选的选择题,而是必须严格落实的硬性必答题。

一旦收到预警短信,意味着你的企业已经被税务系统重点标记,千万不要抱有侥幸心理、置之不理,尽早自查整改才是唯一稳妥的办法!赶紧跟着头条君一起来看看吧!

01

随着金税四期监管全面收紧,个税与社保基数的比对已从 “按年抽查” 升级为 **“按月逐人自动比对”。系统设定差异率阈值(通常为10%,不过目前多地已将风险差异率阈值下调至 5%)**,一旦超标,系统会自动推送风险任务。若逾期未整改,将直接转入人工稽查程序。

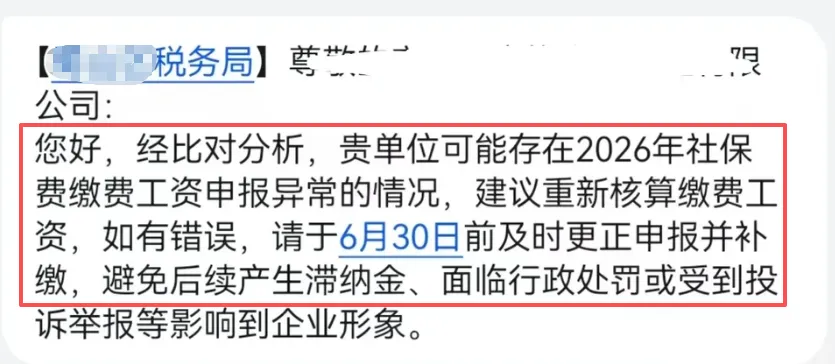

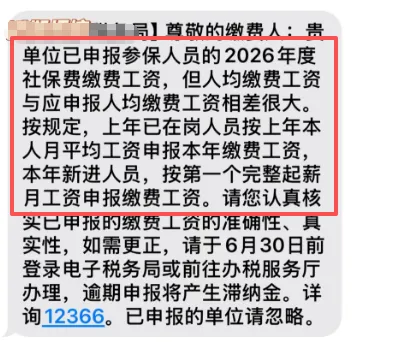

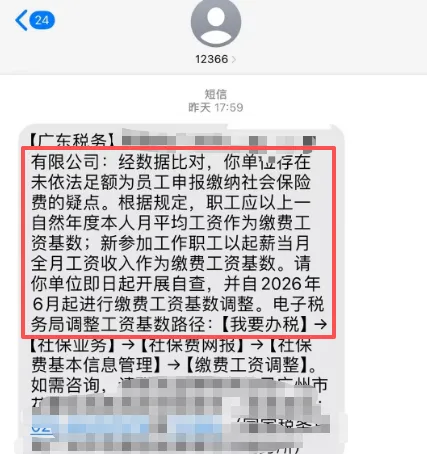

还会推送短信提醒:

一定要记牢:个税工资与社保基数差异超10%,就是个税申报的全口径应发工资,和社保系统的个人缴费基数,逐人逐月算,偏离度超10%,直接触发预警。

特别关键点:比对口径必须一致,不然算出来的差异都是错的!

1、个税工资:指个人所得税申报系统中的“工资薪金所得”,为税前应发工资总额,包含基本工资、绩效、奖金、津贴、加班费等所有货币性收入。

不含:社保个人部分、公积金、个税本身。

2、社保基数:指社会保险缴费系统中的“个人缴费基数”,原则上应为员工上一年度月平均工资(新员工按首月工资确定),并在当地社平工资的60%-300%范围内封顶保底。

常见误区纠正:

误区1:“个税按实发报,社保按基本工资缴” → 错误,两者均应基于应发工资总额。

误区2:“奖金单独发放,可不计入社保基数” → 错误,所有计入工资总额的奖金、补贴均应纳入社保基数核定范围。

比对公式与逻辑

差异率计算公式:

差异率 = | 个税申报工资 - 社保缴费基数 | ÷ 社保缴费基数 × 100%,结果超10%就预警,系统按月逐人算,不看总额、只看单人单月,而且取绝对值,也不是企业平均差异率,别误解!

比对逻辑要点:

逐人逐月比对:系统按每位员工、每个自然月进行独立计算,不按企业平均值。

取绝对值:无论个税工资高于还是低于社保基数,只要差异率超标即触发预警。

实时监控:每月申报期结束后,系统自动启动比对程序。

4种常见异常情形避开预警!

1. 低社保基数、高个税工资:社保按5000最低基数缴,个税报10000,差异率100%,严重异常;

2. 奖金补贴只报个税、不计社保:社保基数8000,个税工资含季度奖12000,差异率50%,异常;

3. 社保基数未更新:去年基数8000,今年工资涨到15000,差异率87.5%,异常;

4. 个税工资低于社保基数超10%:社保基数10000,个税报8000,差异率20%,同样预警。

重点来了!这3类情形不算异常!

1. 上下限合规差异:个税工资低于社保下限,或高于社保上限,社保按上下限缴,个税按实际工资报,属于法定合规,不预警;

2. 时间性差异:新入职、离职当月,社保未缴/停缴但个税正常申报;每年1-7月社保基数调整,新旧基数交替,比对不上属于正常;

3. 特殊用工:退休返聘、实习生、劳务派遣(派遣单位参保)、非全日制用工等,有个税无社保,合规不比对。

总结核心:只要个税和社保口径一致、基于真实收入,合规差异不用慌;但刻意低缴社保、高报个税,或反之,差超10%必被监控!

🚨 被预警后,税局核查看什么?(证据链闭环)

企业收到预警后,需准备以下三大证据链应对,缺一不可:

资金证据链:银行代发工资回单、对公账户转账记录(证明工资实际发放金额)

业务证据链:考勤记录、排班表、工资表(证明员工实际用工情况及工资构成)

合同证据链:所有在岗人员的劳动合同(证明雇佣关系真实性,确认用工性质与社保缴纳状态匹配)

⚠️ 严重法律后果

未按规定据实申报,将面临:补缴差额及每日万分之五的滞纳金;

02

官方明确!这17项员工收入,

根本不用交社保!

社保缴存基数是指职工在一个社保年度的社会保险缴费基数。它是按照职工上一年度1月至12月的所有工资性收入所得的月平均额来进行确定。

社保缴费基数的确定原则:

社保缴费基数=员工上一年度月平均工资(新员工为首月工资)

这里的“工资”包含基本工资、绩效、奖金、津贴、加班费等所有货币性收入。

上限:如果缴费基数高于各地规定的最高缴费基数(当地社平工资的300%),就按照最高缴费基数缴纳社保。

下限:缴费基数低于各地规定的最低缴费基数(当地社平工资的60%),就按照最低。

四、关于不列入缴费基数的项目

根据国家统计局的规定,下列项目不计入工资总额,在计算缴费基数时应予剔除:

(一)根据国务院发布的有关规定发放的创造发明奖、国家星火奖、自然科学奖、科学技术进步奖和支付的合理化建议和技术改进奖以及支付给运动员在重大体育比赛中的重奖。

(二)有关劳动保险和职工福利方面的费用。职工保险福利费用包括医疗卫生费、职工死亡丧葬费及抚恤费、职工生活困难补助、文体宣传费、集体福利事业设施费和集体福利事业补贴、探亲路费、计划生育补贴、冬季取暖补贴、防暑降温费、婴幼儿补贴(即托儿补助)、独生子女牛奶补贴、独生子女费、“六一”儿童节给职工的独生子女补贴、工作服洗补费、献血员营养补助及其他保险福利费。

(三)劳动保护的各种支出。包括:工作服、手套等劳动保护用品,解毒剂、清凉饮料,以及按照国务院1963年7月19日劳动部等七单位规定的范围对接触有毒物质、矽尘作业、放射线作业和潜水、沉箱作业,高温作业等五类工种所享受的由劳动保护费开支的保健食品待遇。

(四)有关离休、退休、退职人员待遇的各项支出。

(五)支付给外单位人员的稿费、讲课费及其他专门工作报酬。

(六)出差补助、误餐补助。指职工出差应购卧铺票实际改乘座席的减价提成归己部分;因实行住宿费包干,实际支出费用低于标准的差价归己部分。

(七)对自带工具、牲畜来企业工作的从业人员所支付的工具、牲畜等的补偿费用。

(八)实行租赁经营单位的承租人的风险性补偿收入。

(九)职工集资入股或购买企业债券后发给职工的股息分红、债券利息以及职工个人技术投入后的税前收益分配。

(十)劳动合同制职工解除劳动合同时由企业支付的医疗补助费、生活补助费以及一次性支付给职工的经济补偿金。

(十一)劳务派遣单位收取用工单位支付的人员工资以外的手续费和管理费。

(十二)支付给家庭工人的加工费和按加工订货办法支付给承包单位的发包费用。

(十三)支付给参加企业劳动的在校学生的补贴。

(十四)调动工作的旅费和安家费中净结余的现金。

(十五)由单位缴纳的各项社会保险、住房公积金。

(十六)支付给从保安公司招用的人员的补贴。

(十七)按照国家政策为职工建立的企业年金和补充医疗保险,其中单位按政策规定比例缴纳部分。

不仅如此还有这个官方回答:不计入工资总额!

咨询内容:既然补充医疗保险要按照工资薪金纳税,但又不算入工资总额? 公积金基数说要按照国家统计局的工资总额来确定,那是否要包括补充医疗保险算在内?

答复内容:根据《劳动工资统计报表制度》,在统计口径上,补充医疗保险不纳入工资总额。公积金基数的具体规则由公积金中心来确定,具体请咨询公积金中心。

答复单位:国家统计局人口和就业统计司

答复时间:2025-12-04

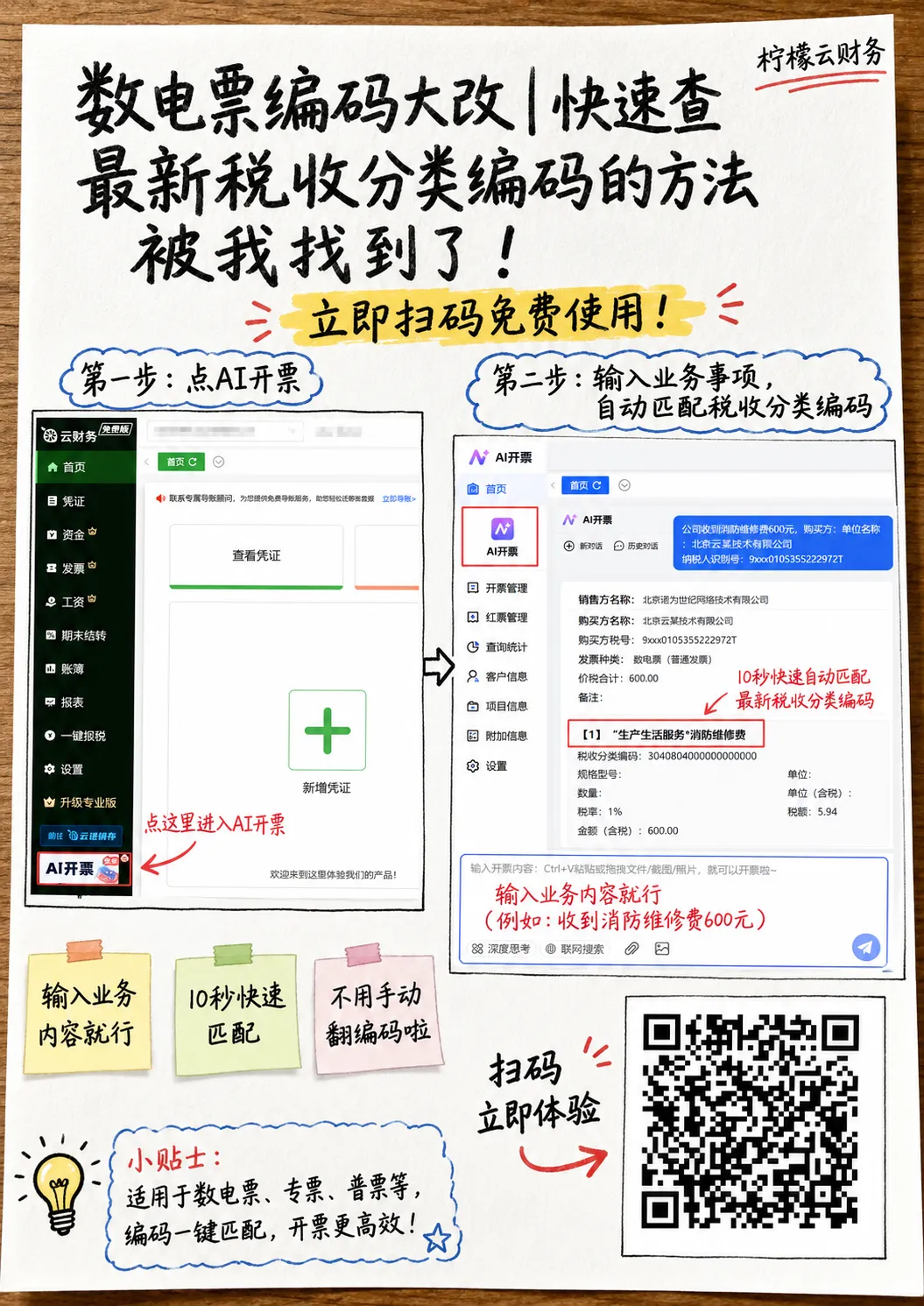

PS:头条君真心安利这款AI 智能开票神器 再也不用手动一个个找税收分类编码 直接上传合同、销货单就行 AI 自动识别全部信息,一键智能开票

03

收到税局社保补缴通知,

照着这样做才稳妥!

收到税局社保补缴通知,

照着这样做才稳妥!

收到社保补缴通知,很多老板直呼:公司经营困难,社保实在补不起、没钱补缴,该怎么办?

别慌,照着这三步做,风险低、才稳妥👇

✅第一步:千万别拖!逾期后果很严重

收到通知千万不要拖拉或消极等待。

第一时间联系你的税管员,表明“已知悉,正在积极处理”。

✅第二步:如果确实困难,主动说明直接抄作用就行

如果公司经营困难,一次性补缴压力大,不要硬扛,要主动沟通。

可以这样跟税管员说明:

”我们公司近两年确实经营困难,现金流非常紧张。我们愿意配合整改,但社保基数调整要补交几十万一次性拿出确实有难度。能否申请分期缴纳,并酌情减免部分滞纳金?“

税局目的不是要把企业逼S。主动承认问题,提出整改方案,争取分期缴纳,减免滞纳金。

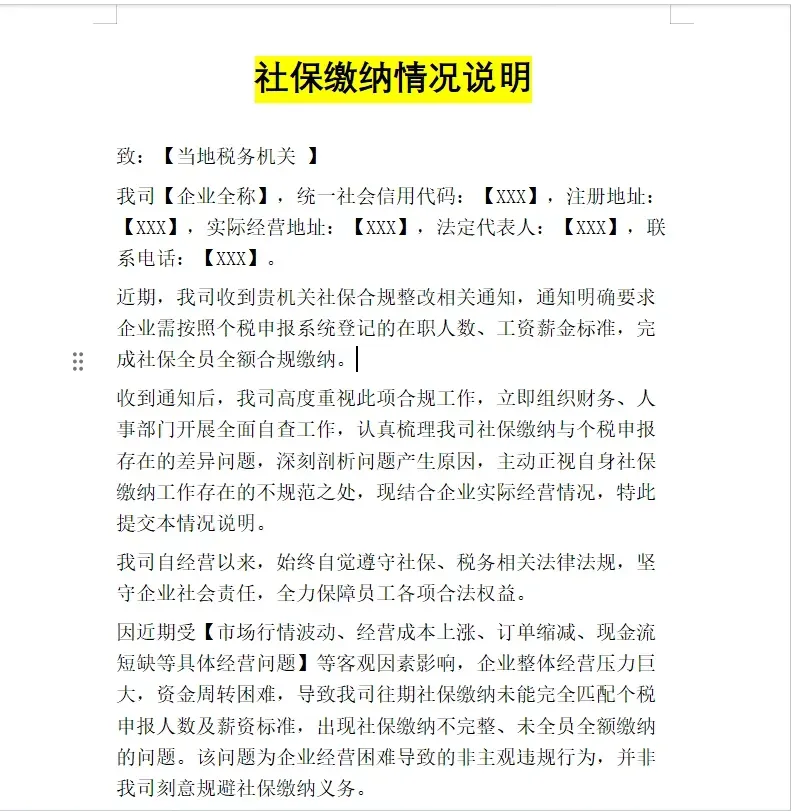

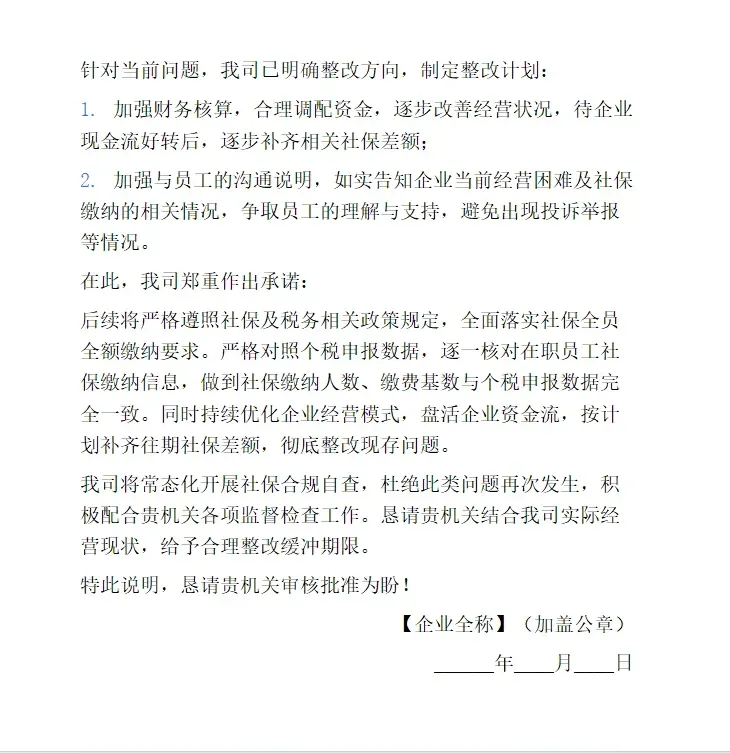

头条君整理了《社保缴费情况说明》模板

▼扫码回复【600】,即可领取▼

第三步:立即整改,人员结构优化

补缴社保的同时,要怎么降低成本且合规呢?

一是从下个月起,全员按实际工资足额申报社保。

二是优化人员结构,合法降低社保负担。

有以下三类人员:

1.退休返聘人员:已领取养老金,无需缴纳社保;

2.非全日制用工:每日工作不超 4 小时、每周不超 24 小时;

以上2类人员,仅需单独缴纳工伤险即可。

来源:会计头条、猫叔说税、会计家、财务第一教室、深圳税务等。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

在看、点赞、收藏点一下