夜雨聆风

夜雨聆风6 月 26 日美银证券半导体分析师 Vivek Arya 发布重磅产业判断:当前由 AI 算力催生的存储芯片供需失衡,至少持续到 2027 年底。区别于传统消费电子驱动的芯片周期性涨跌,本轮存储涨价是行业永久性结构变革,AI 专用 HBM 内存制造所需产能是传统存储 3-4 倍,土地、电力、洁净室多重硬性约束,让大厂短期无法快速扩产。

叠加三星抛出十年 1000 万亿韩元(约 6480 亿美元)半导体超级投资计划、美光交出毛利率 84.9% 炸裂财报、签订 16 家长期供货协议三重催化,存储芯片赛道迎来全面重估,A 股全产业链机会清晰。

一、核心逻辑:为什么本轮存储短缺至少持续一年半?

1. 需求端:AI 爆发带来指数级存储增量,需求永不停歇

“没有存储芯片,就没有人工智能”,这是美银本次核心论断。

大模型训练 / 推理对 HBM 需求呈几何增长:单台 AI 服务器搭载 HBM 容量是传统服务器 10 倍以上,万卡集群、物理世界模型、AI 智能体持续拉高内存刚需; 应用全面扩容:自动驾驶、人形机器人、低空经济、行业大模型同步消耗海量高带宽存储; 产品单价大幅提升:HBM4、HBM3e 高端存储单价是普通 DRAM 的 5-10 倍,行业营收规模直接翻倍。

美光财报验证景气度:最新季度营收同比暴涨 346%,毛利率突破 85%,16 家云厂商、AI 企业签订多年锁价供货长协,未来 2-3 年订单完全锁定。

2. 供给端:三重硬性枷锁,扩产周期长达 2-3 年

哪怕三星、美光、SK 海力士疯狂砸钱,短期也无法填补缺口:

- 物理空间约束:高端存储晶圆厂、先进封装洁净室建设周期 3 年起步,全球适合建厂的土地、配套电力资源极度稀缺;

- 设备与良率瓶颈:HBM 需要 3D 堆叠、TSV 硅通孔工艺,高端光刻机、特种沉积设备交付周期超 18 个月,堆叠良率提升缓慢;

- 资本投入门槛极高:一座高端存储晶圆厂投资超 60 万亿韩元,巨额资金落地、产能爬坡均需要漫长时间。

3. 本质区别:告别周期波动,进入 AI 长景气时代

过往存储涨跌由手机、PC 消费电子库存周期主导,需求弹性小、产能调整快;当前底层逻辑彻底切换:全球 AI 算力军备竞赛是长期产业趋势,数据量持续指数增长,存储从 “周期商品” 升级为 AI 核心刚需资产,涨价持续性远超历史任何一轮上行周期。

二、全球巨头集体押注存储赛道,扩产军备竞赛开启

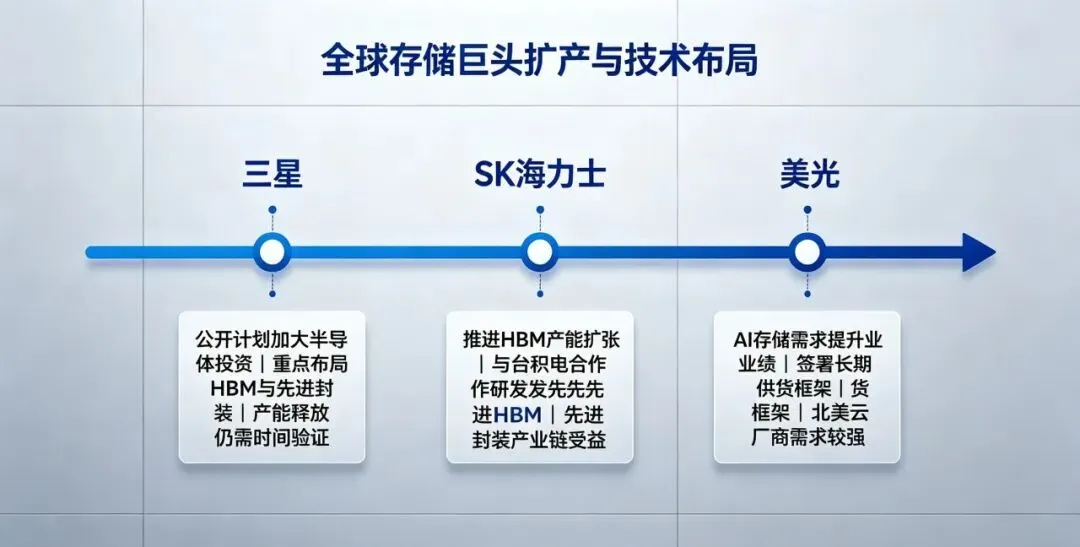

1. 三星:十年 6480 亿美元重金押注半导体

三星官宣十年 1000 万亿韩元产业投资,半导体为核心板块,300 万亿韩元新建光州、全罗南道晶圆集群,重点加码 HBM 高端存储与先进封装,2026 年单年资本开支 730 亿美元,全部倾斜 AI 存储产线。但市场同时指出,三星 HBM 产品尚未完成北美超大规模云厂商资质认证,短期份额仍落后 SK 海力士,产能释放节奏存在不确定性。

2. SK 海力士:五年产能翻倍,绑定台积电攻克 HBM4

计划赴美上市融资 290 亿美元扩产,选择与台积电合作 12nm 工艺研发新一代 HBM,现阶段 HBM3e 良率全球领先,长电科技为其独家封测合作方,订单持续放量。

3. 美光:锁定 16 家长协,优先供给北美 AI 客户

凭借稳定 HBM 交付能力拿下微软、谷歌、英伟达多年供货框架协议,依靠长协锁定未来盈利,是本轮存储涨价业绩弹性最大海外龙头。

三、A 股存储全产业链四大主线,细分龙头梳理(信息仅供参考,不构成投资建议)

主线一:HBM 先进封测(订单确定性最强,直接绑定海外原厂)

主线二:HBM 配套材料 / 载板(耗材持续放量,高毛利赛道)

主线三:内存接口芯片(AI 服务器标配,全球垄断格局)

主线四:存储模组 & 分销(直接受益颗粒涨价,下游算力传导最快)

四、行情节奏与配置思路

- 短期(1-3 个月):美银判断 + 三星百亿投资双重事件催化,优先布局HBM 封测、ABF 载板、内存接口芯片等高壁垒环节,订单确定性强;

- 中期(6-12 个月):随海外原厂产能逐步爬坡,上游特种电子材料、湿化学品持续兑现增量;

- 长期(2027 全年):存储紧缺格局延续,国内存储国产替代(长鑫、长江存储配套产业链)迎来估值双击。

选股核心标准:拥有海外原厂长期供货协议、具备 HBM 相关量产能力、细分赛道技术壁垒高,规避无客户、无产能的纯题材个股。

五、风险提示

全球 AI 资本开支不及预期,云厂商算力采购放缓; 海外存储大厂扩产速度超预期,缓解供需缺口; 板块短期涨幅较大,资金获利了结引发阶段性回调; 高端存储技术迭代不及预期,良率提升受阻; 本文仅产业逻辑分析,不构成任何投资操作建议。

六、结语

美银 “芯荒持续至 2027 年底” 的定调,彻底打破市场对存储短期周期炒作的固有认知。AI 算力时代,HBM 存储是算力集群不可或缺的核心 “血液”,土地、电力、工艺三重天花板决定供需失衡短期无法修复。

全球三星、美光、SK 海力士千亿级扩产计划落地,进一步验证行业长期景气。沿着先进封测、HBM 载板、核心材料、内存接口四大主线布局,将完整把握长达一年半的存储超级周期红利。