夜雨聆风

夜雨聆风

硅基通胀,碳基通缩:AI时代的结构性通胀悖论

一、AI基建驱动的通胀传导路径

AI基础设施建设正通过三个关键渠道向通胀传导:芯片需求激增、电力消耗扩张以及特定劳动力市场紧张。这些传导机制呈现出与传统通胀截然不同的特征。

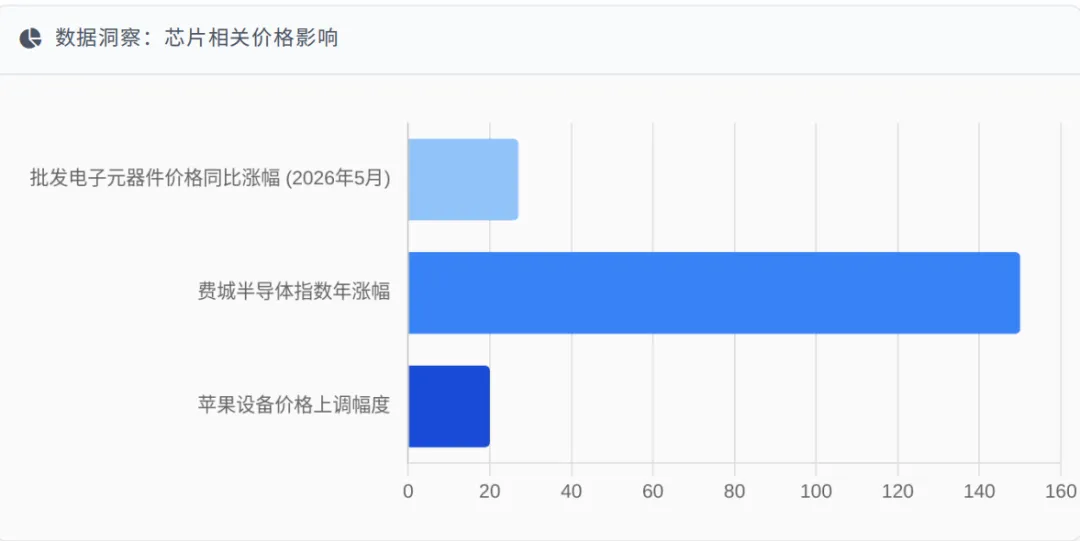

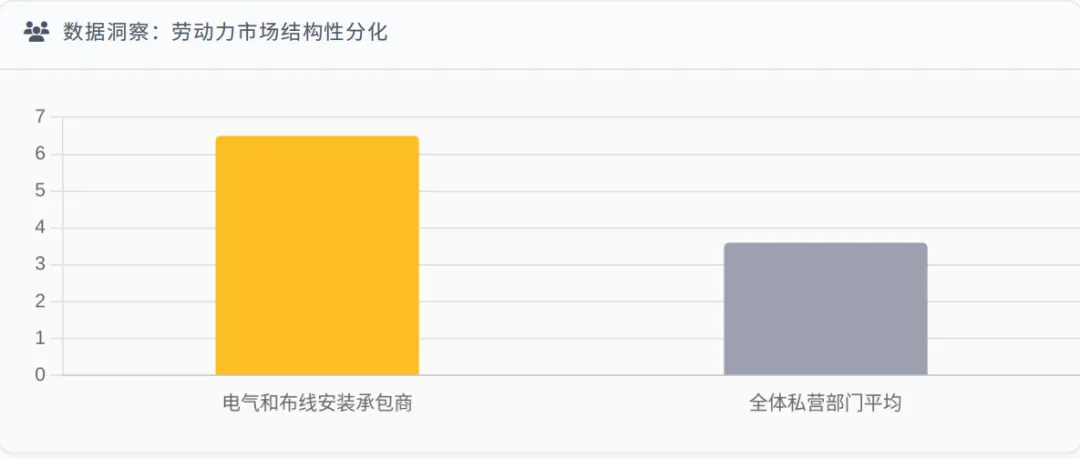

芯片需求激增是当前通胀最直接的推手。AI数据中心对内存和存储芯片的大规模采购直接推高了整体需求。根据美国劳工部数据,2026年5月批发电子元器件及配件价格同比上涨27%,这意味着下游消费品涨价压力仍在累积。费城半导体指数过去一年累计上涨约150%,反映出市场对芯片需求长期高企的预期。苹果公司本周宣布将Mac电脑和iPad价格上调15%至25%,库克表示这是"在其40多年的从业经历中从未见过"的成本跳升。任天堂、微软和索尼也相继上调了旗下设备价格,这种涨价现象已从科技行业蔓延至消费电子领域。

二、传统通胀与AI通胀的本质区别

AI驱动的通胀与传统通胀存在根本性差异,这些差异对宏观经济政策提出了全新挑战。

传统通胀多为单一因素或周期性冲击,而AI通胀则是结构性、持续性的供给扩张。传统通胀如能源价格波动、关税冲击等,往往属于一次性供给冲击,其影响会随着供给恢复而逐渐消退。而AI驱动的通胀则源于技术革命本身带来的需求扩张,这种扩张可能持续数年。根据全美商业经济协会(NABE)最新调查,81%的受访经济学家认为AI基建将在未来一年内推高通胀,且这种影响不会随着短期供给调整而迅速缓解。

传统通胀传导路径单一,而AI通胀呈现多维度、全链条的传导特征。传统通胀通常通过单一商品或服务价格的上涨影响整体物价水平,而AI通胀则通过芯片、电力、数据中心、服务器等多个环节同时推高成本。这些环节相互关联、相互影响,形成了一个复杂的成本传导网络。例如,AI数据中心对芯片的高需求不仅推高了芯片价格,还挤压了消费电子领域的芯片供给,进一步推高了电子产品价格。

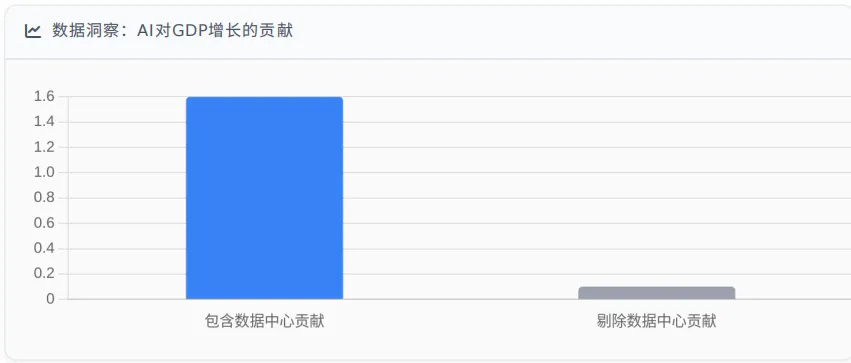

传统通胀与经济增长通常呈现负相关关系,而AI通胀与经济增长则呈现共生关系。在传统经济周期中,高通胀往往伴随着经济增长放缓,如1970年代的滞胀时期。而AI驱动的通胀则与经济增长并行,形成了一种"增长与物价共生"的新型经济现象。2025年,美国经济增长中八成以上增量源自数据中心建设与AI相关产业投入,剔除数据中心贡献后,美国2025年上半年GDP增速可能从1.6%回落至0.1%。这意味着AI投资既是通胀的推手,也是增长的引擎,两者相互依存、相互促进。

三、AI通胀的双重特性:创造通胀与消化通胀

AI通胀具有创造通胀与消化通胀的双重特性,这使得AI时代的通胀呈现出复杂的动态平衡特征。

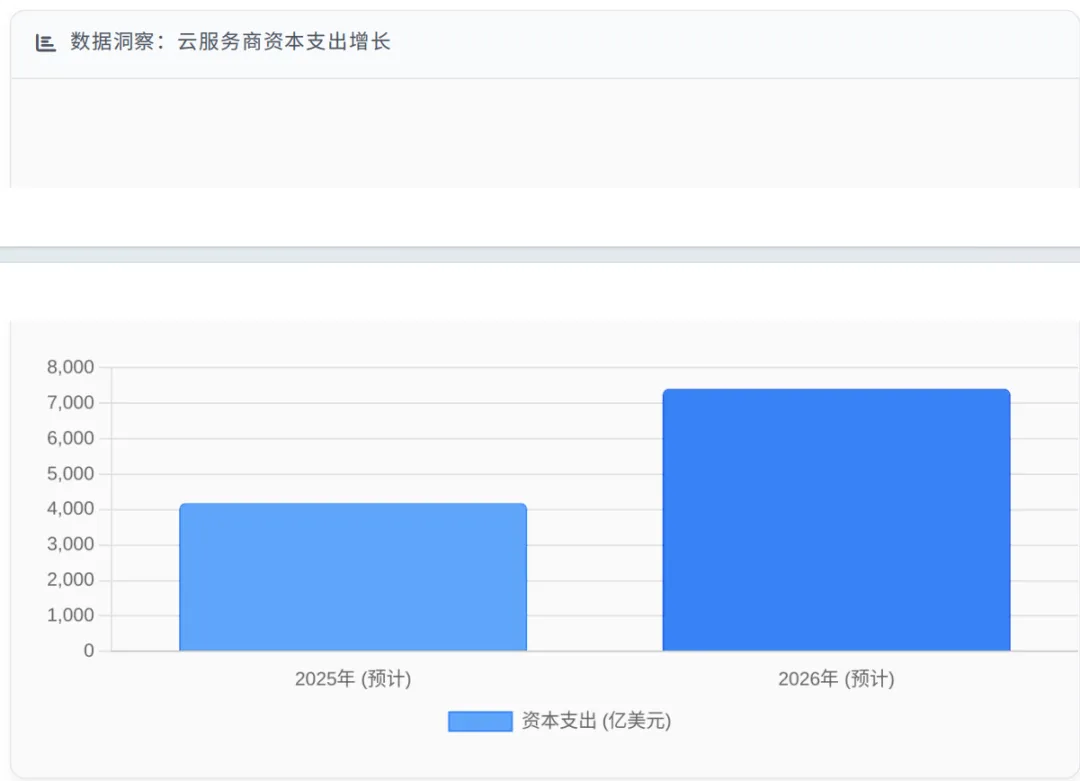

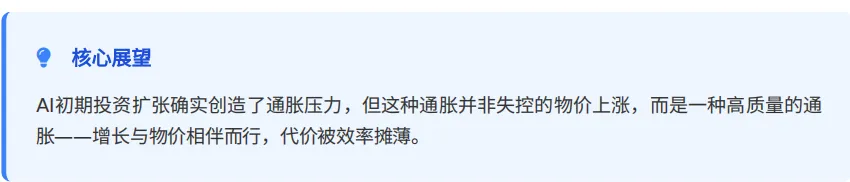

AI初期投资扩张确实创造了通胀压力。AI基础设施的建设需要巨额资本投入,这些投入通过投资拉动效应推高了相关领域的价格。根据IDC预测,到2030年,AI将为全球经济带来19.9万亿美元的累积经济效益,届时全球GDP的3.5%将因AI而产生。但在这之前,AI投资的扩张已形成了强大的成本推升力量。哥伦比亚大学经济学家Stijn Van Nieuwerburgh估算,2032年前AI基建总投入可能高达约8万亿美元,相当于纽约市全部房产市值的近五倍。这种投资规模远超历史任何一次技术革命,其对通胀的推升作用也更为显著。

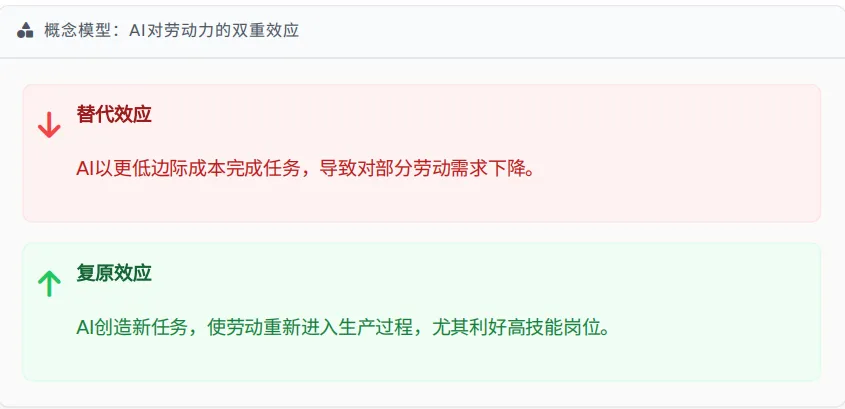

AI长期生产率提升则具有消化通胀的潜力。AI通过提高生产效率,降低单位产品成本,从而具有通缩效应。然而,这种效应存在显著的时间差。瑞银经济学家认为,从当前的建设狂潮到AI真正压低价格,中间至少还有数年的时间差。这意味着,对于投资者和消费者而言,AI带来的通缩红利尚在远处,而眼前的价格压力已切实到来。美联储理事Lisa Cook上月在演讲中指出,已宣布的数据中心投资中,实际落地的部分仍属少数——这意味着需求冲击的高峰尚未到来,未来通胀压力可能进一步加剧。

AI通胀与AI通缩的动态平衡构成了"生产力扩张带来的结构性通胀"。在AI技术落地的早期阶段,投资扩张推高了相关领域的成本,形成了通胀压力;而在技术成熟应用的后期阶段,生产率提升则会降低边际成本,形成通缩效应。这种动态平衡使得AI时代的通胀既不是单纯的物价上涨,也不是简单的物价下跌,而是一种由技术革命推动的复杂通胀形态。AI制造通胀,AI又消化通胀;这不是失控的物价上涨,而是一种高质量的通胀——增长与物价相伴而行,代价被效率摊薄。

四、AI通胀的结构性特征:硅基通胀与碳基通缩

AI通胀呈现出明显的结构性特征,形成了"硅基通胀"与"碳基通缩"的二元分化。

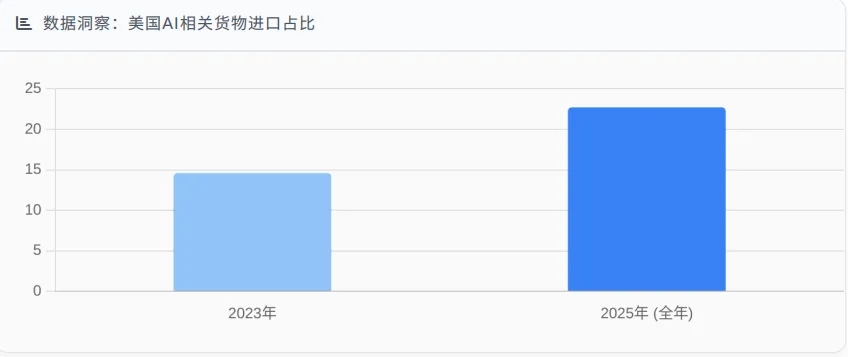

AI推高的是硅基资本品的价格,而非传统消费品价格。与传统通胀不同,AI带来的价格上涨更多集中于半导体、数据中心、电力设备、先进制造以及算力基础设施等硅基产业链。美国AI相关货物占进口比重已从2023年的14.6%翻升至22.7%,绝对规模接近翻番(2025年全年超过6500亿美元)。与此同时,与AI不相关的货物进口几乎没有增长,甚至在2025年"抢进口"效应消退后出现趋势性下行。这种分化使得AI通胀呈现出明显的结构性特征,与传统通胀的全面性特征形成鲜明对比。

AI通胀与传统通胀的区域传导路径不同。传统通胀如能源价格波动往往通过全球供应链同步传导,而AI通胀则通过全球半导体价值链进行定向传导。美国作为AI大模型和算力需求的源头,通过全球半导体高度集中的供应链,将通胀压力和定价权向东亚主要科技制造经济体传导,形成区域性产业景气共振。日本、韩国、中国台湾地区以及中国大陆均在本轮AI产业扩张中受到不同程度的影响,但影响路径和程度存在显著差异。

五、货币政策面临的新挑战与重构需求

AI与通胀共生的现象对传统货币政策框架提出了严峻挑战,央行需要重构政策工具和框架以应对这一新现实。

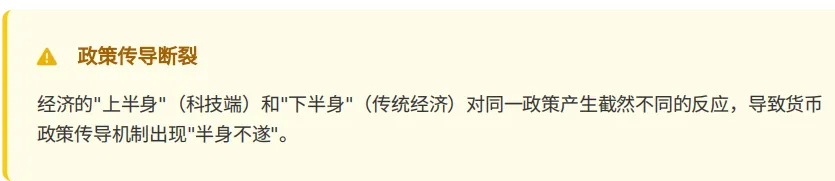

传统货币政策工具对AI通胀的传导机制已出现断裂。美联储主席沃什近期表示,"美联储的货币政策,无法传导到传统行业",这一观点揭示了经济面临的根本性问题——K型分化已经严重到撕裂了货币政策的传导机制。当经济的"上半身"(科技端)和"下半身"(传统经济)对同一政策产生截然不同的反应时,传统货币政策工具的有效性被大幅削弱。科技巨头因高回报率对利率不敏感,该烧钱照样烧钱;而传统制造业、零售业、房地产业等"下半身"则对利率高度敏感,利率一升就喘不过气。这种"半身不遂"的状态使货币政策陷入两难困境。

AI通胀对通胀预期管理提出了更高要求。通胀预期一旦脱锚,其代价将远比任何单一价格冲击更为深远。当前,美国三年期、五年期长期通胀预期基本保持稳定,但若AI驱动的价格上涨现象持续,公众可能形成"通胀已成规律"的预期,导致通胀预期脱锚。美联储在6月会议上维持基准利率不变,但有九名官员预计年底前至少加息一次,显示决策层对通胀黏性的担忧。美联储已暂停就利率路径提供前瞻性指引,市场预期转向聚焦数据导向的灵活决策模式,这反映了央行对通胀预期管理难度的认识。

AI时代的货币政策需要引入结构性工具。面对AI通胀的结构性特征,传统货币政策工具已显不足,央行需要引入结构性工具以应对这一新挑战。中国央行已联合发改委、财政部推出科技创新和技术改造再贷款,将人工智能设备及软件服务纳入贷款用途,支持企业购买AI设备和软件服务。美联储则考虑将AI投资纳入宏观审慎评估框架,通过设置行业信贷总量上限、建立分级的资本充足率要求,从源头上遏制AI领域的资本非理性扩张。这些结构性工具的引入表明,央行正在尝试构建新的政策框架以应对AI时代的通胀挑战。

AI时代货币政策的监测体系需要升级。传统货币政策依赖于失业率、通胀率等宏观指标进行判断,但在AI时代,这些指标的解释力正在下降。美联储正尝试构建新的监测体系,包括AI资本开支、企业采用强度、劳动再配置、算法定价、数据中心能耗和核心资产估值等高频指标。纽约联储行长威廉姆斯指出,当前通胀呈现"全域普涨"态势且仍存上行压力,这意味着通胀已从单纯的需求过热范畴,演变为由供给约束与技术投资周期共同驱动的结构性现象。货币政策需要从传统的总量调控转向更加精准的结构性调控,以应对AI时代的通胀挑战。

六、AI通胀的未来演变与政策启示

AI通胀的未来演变将取决于技术成熟度、资本开支节奏与生产率释放的平衡。货币政策需要提前布局、未雨绸缪,以应对这一新型通胀挑战。

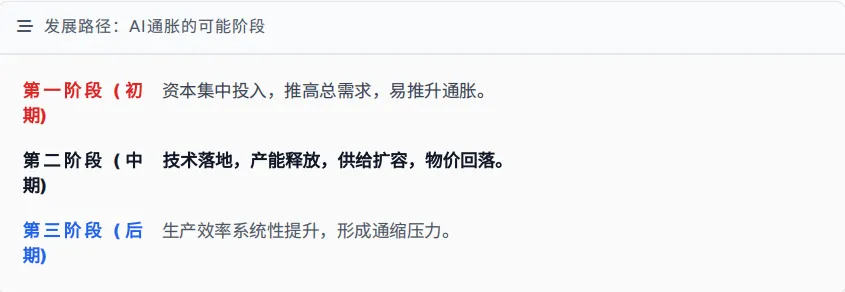

AI通胀可能经历三个阶段:初期通胀、中期平衡与后期通缩。根据国际清算银行(BIS)的研究,AI规模化落地初期或将带来通缩压力,但这一结论存在不确定性。若AI带来的生产效率提升无法有效转化为新增就业与居民劳动收入,消费需求难以匹配供给扩容,供需失衡格局或将延续,物价或将长期承压下行。结合产业落地时序,AI产业化存在前置投入周期,在生产效率兑现前,首先迎来资本集中投入阶段。当前全球尚未观测到全要素生产率的系统性提升,但AI相关投资扩张已切实推高总需求,受投资热潮乃至部分非理性投入影响,产业发展第一阶段易推升通胀;待后续技术落地、产能集中释放,供给大幅扩容将促使物价回落。

AI通胀的政策应对需要平衡短期稳定与长期增长。一方面,需要通过适当的货币政策控制通胀上行压力,防止通胀预期脱锚;另一方面,也需要为AI技术发展提供必要的金融支持,避免过度紧缩抑制长期经济增长潜力。美联储在2025年8月的杰克逊霍尔年会上宣布更新货币政策框架,强调"致力于坚决行动,确保长期通胀预期保持良好锚定",同时也在探索如何在不扼杀技术创新的情况下控制通胀。这种平衡将考验央行的智慧和政策执行力。

AI通胀的政策应对需要全球协调。AI通胀的全球性特征要求各国央行加强协调与合作。半导体、电力等全球供应链的通胀压力可能要求央行在利率政策和宏观审慎政策上进行国际协调,以应对共同的通胀挑战。中国银河证券首席经济学家章俊指出,AI时代未来货币锚点有望重回生产力体系,Token可能成为AI时代货币锚点的天然选择。这一观点反映了全球宏观框架可能因AI技术而发生深刻变革的前景。

AI通胀的政策应对需要关注收入分配。AI技术普及会造成人群与国家两层分化:行业内,不是AI替代劳动者,而是掌握AI技能的从业者替代不懂AI的从业者,技术鸿沟不断拉开收入差距;全球层面,具备大数据、数字基建的国家能依托AI实现经济提速,缺少数字化基础的国家则难以跟上技术浪潮,全球贫富分化随之加剧。货币政策需要关注AI对收入分配的影响,避免因通胀分化加剧社会不平等。美联储主席沃什已宣布成立通胀框架工作组,负责研究通胀驱动因素并在不断变化的经济中权衡实现价格稳定的各类方案,这表明决策层已认识到需要重新审视现行通胀分析框架的有效性。

七、结论与展望

AI与通胀共生的现象代表了宏观经济运行进入了一个新阶段,这一阶段的通胀既不同于传统的需求拉动型通胀,也不同于简单的成本推动型通胀,而是由技术革命本身带来的供给结构性扩张与供给弹性受限共同作用的结果。

AI初期投资扩张确实创造了通胀压力,但这种通胀并非失控的物价上涨,而是一种高质量的通胀——增长与物价相伴而行,代价被效率摊薄。AI技术最终将通过提高生产率、降低成本、增强竞争力等途径实现长期通缩效应,但这一过程需要数年时间。在这一过程中,货币政策需要从传统的总量调控转向更加精准的结构性调控,以应对AI时代的通胀挑战。

AI通胀的结构性特征要求货币政策框架进行全面重构。这包括引入结构性工具应对AI资本开支的结构性扩张,构建新的监测体系纳入AI相关指标,强化通胀预期管理防止预期脱锚,以及关注收入分配影响避免加剧社会不平等。央行需要在控制通胀与促进创新之间找到平衡点,既要防止通胀失控,也要避免过度紧缩扼杀技术创新潜力。

AI通胀的全球性特征要求国际货币政策协调与合作。半导体、电力等全球供应链的通胀压力可能要求央行在利率政策和宏观审慎政策上进行国际协调,以应对共同的通胀挑战。同时,AI技术带来的全球产业分工变化也将影响各国货币政策的独立性和效果,这要求央行在全球经济治理中发挥更大作用。

AI与通胀共生的现象揭示了宏观经济治理的新方向。未来的宏观经济治理需要更加注重技术变革对经济结构的影响,更加关注结构性因素对通胀的驱动作用,更加重视政策工具的精准性和针对性。这不仅是对货币政策的挑战,也是对财政政策、产业政策和宏观审慎政策的全面考验。只有构建更加包容、更加精准、更加前瞻的宏观经济治理体系,才能有效应对AI时代的通胀挑战,实现经济的高质量发展。

总之,AI与通胀共生的现象是技术革命与宏观经济运行相互作用的必然结果,它既带来了新的通胀挑战,也蕴含着长期增长的机遇。货币政策需要超越传统的二元对立思维,在控制通胀与促进创新之间找到平衡点,在总量调控与结构性调控之间实现协调,才能有效应对AI时代的通胀挑战。这将是未来宏观经济治理的核心命题之一,也是全球央行面临的共同挑战。