夜雨聆风

夜雨聆风👆关注公众号<研报锦囊>设为星标🌟

这篇文章,围绕这四个问题。

第一,AI服务器热到必须上水冷:这是刚需,还是概念炒作?

第二,液冷这个市场到底有多大?是真金白银的千亿赛道,还是画饼?

第三,增量机会藏在哪里?哪些环节在洗牌?

第四,国产厂商能上牌桌吗?还是只能看着外资吃肉?

四个问题的答案,串起来就是一条逻辑线:液冷这块蛋糕,不仅在做大,而且在重新切。

【现象 → 行业格局:谁在吃肉,谁在喝汤】

你先记住一个数字:2026年数据中心液冷市场规模942亿人民币,2027年1478亿,一年涨了56.8%。

942亿什么概念?整个新能源汽车热管理市场,2025年也就600亿出头。一个细分散热赛道,干到千亿级别。

钱从哪来?上游在疯狂扩产,下游在拼命砸钱。

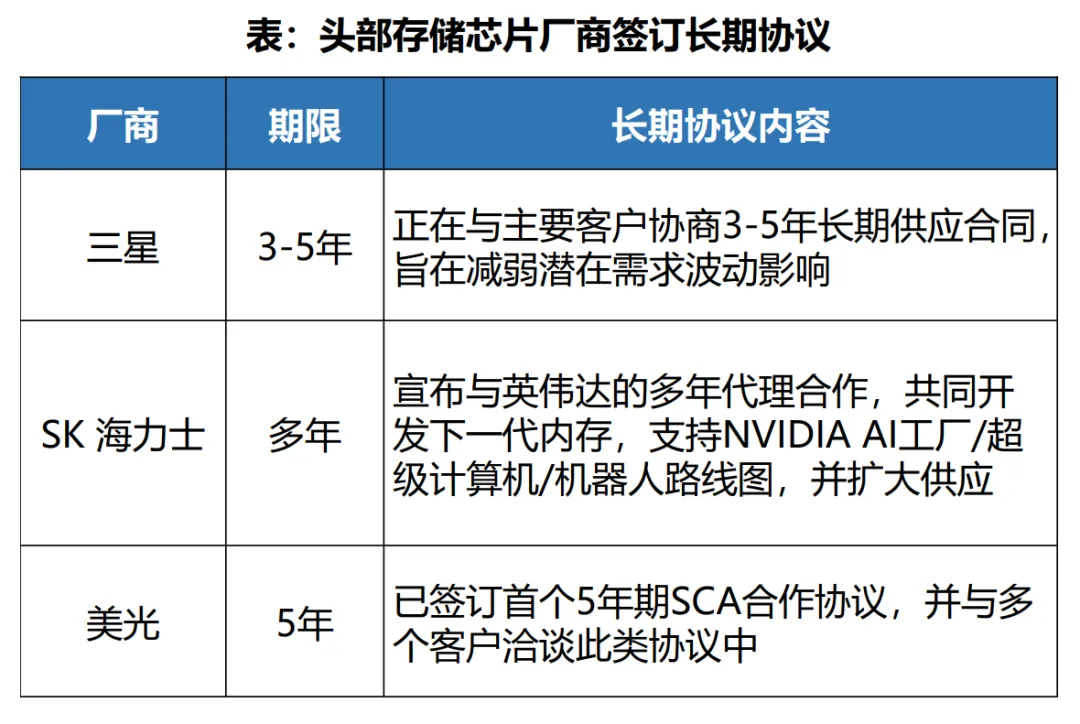

上游:芯片厂扩产节奏直接拉满。NAND和DRAM设备三年采购额合计超过1200亿美元,SK海力士和英伟达签了多年合作,美光签了第一个五年长约。什么意思?订单能见度直接捅到2028年。

下游:全球九大云厂商2026年资本支出8300亿美元,同比涨了79%。微软涨130%,谷歌涨100%,Meta涨85%。谷歌云一季度收入同比涨了63%。

你看这个局面:上游供得上,下游买得起,液冷这个赛道就是被两头硬生生架着往前跑。

那现在谁在吃肉?

说出来你别意外:海外的牌桌上,坐的都是台资和外资。英伟达冷板模组这一块,Coolermaster一个人占了54%,AVC占23%,健策精密15%,台达6%。加起来98%。

国产厂商在干嘛?正在切进去。怎么切?靠一招:解耦交付。

以前建数据中心,机柜和服务器是一体化采购,你用了谁的柜子,就得用谁的散热方案,其他人想进来?门都没有。但现在的趋势叫「解耦交付」:机柜和服务器分开买,标准接口开放。这就相当于过去你买手机必须买它家的充电器,现在统一成Type-C了,谁都能做充电头。

规矩一改,新玩家就有缝可钻了。

【原理 → 技术底层:风冷为什么被物理定律判了死刑】

好,说完格局,咱们回到根上:液冷到底是不是刚需?还是说,风冷修修补补还能凑合?

直接把结论拍在这:风冷已经被物理定律判了死刑。不是选项问题,是物理极限的问题。

你看芯片功耗的爬升速度:英伟达的AI芯片,GB200功耗1200瓦,GB300涨到1400瓦,VR200跳到2300瓦,下一代Rubin Ultra直接干到4000瓦以上。三年翻了四倍。

这意味着什么?打个比方你就明白了:你家电磁炉最大功率一般是2000瓦,一颗Rubin Ultra芯片,热起来顶你两个电磁炉。一个机柜里塞的可不是一颗,是72颗甚至144颗。

所以整柜功率更吓人:GB200 NVL72一台柜子120千瓦,到了Rubin Ultra NVL144,直接飙到626千瓦。

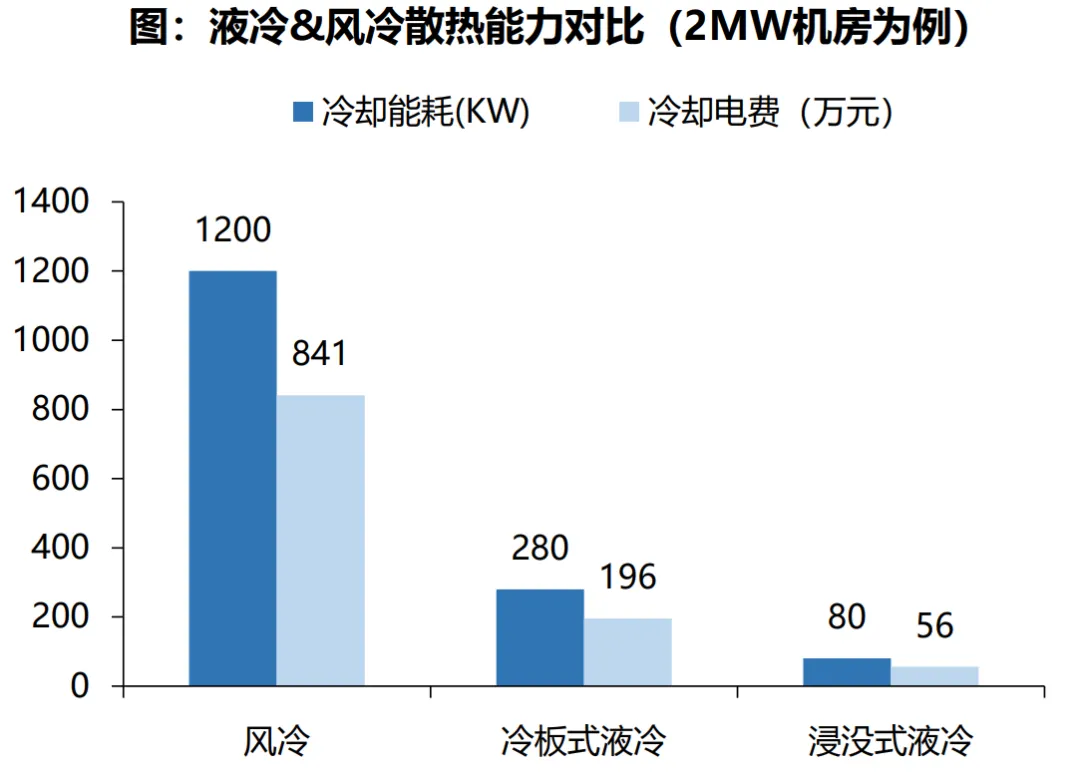

风冷的物理上限是多少?撑死30到50千瓦。差了十几倍,你再怎么优化风扇转得再猛,空气的导热效率摆在那。就像你拿一把扇子给炼钢炉降温:理论上你没停,实际上没用。

所以结论很明确:液冷不是趋势选项,它是必选项。不做液冷,芯片就没法迭代:物理定律说了算,谁也绕不过去。

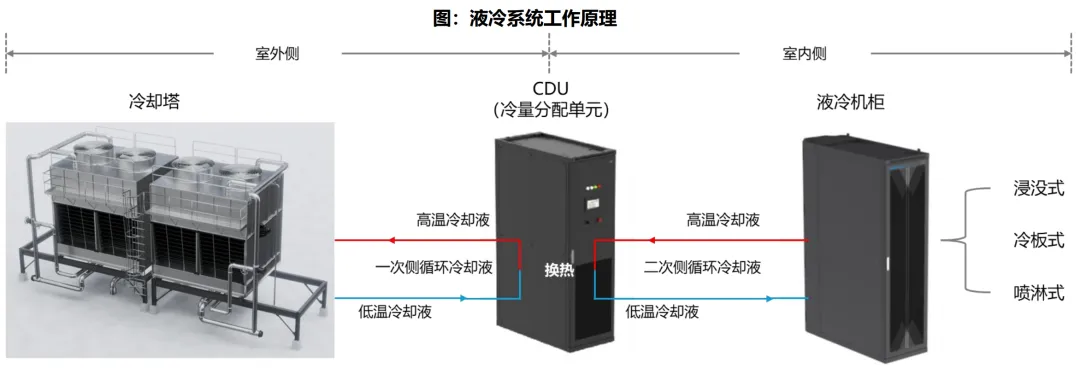

那么主流方案是什么?单相冷板式液冷。你可以把它理解成给芯片贴「水冷头」:液冷板贴合在芯片表面,热量传到冷板里的冷却液,冷却液循环把热量带走。这玩意儿行业研究了十几年,成熟度最高,是目前大规模商用的绝对主力。

另一种方案叫浸没式:直接把服务器泡在冷却液里。散热能力更强,但改造成本高、维护复杂。目前只用在超算这种极端场景,短期不会成为主流。

【壁垒 → 竞争逻辑:千亿市场,增量藏在哪】

市场规模942亿、增速56.8%,听着很香。但你要搞清楚一件事:不是液冷产业链上所有人都能吃到肉。

增量藏在两个地方。

第一个,超节点架构。

什么叫超节点?简单说,以前一个机柜就够了,现在大模型参数太大,一个柜子装不下,英伟达、谷歌、华为都在搞「超级集群」:十几个甚至几十个机架拼在一起。

超节点带来的直接变化有两个。

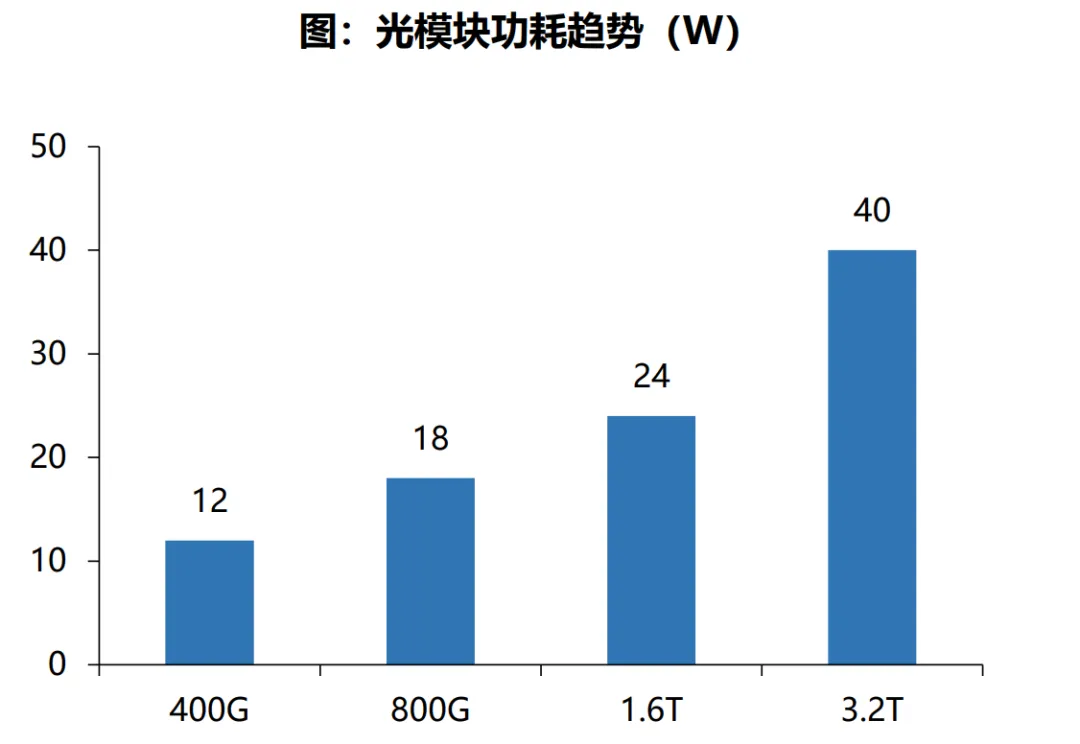

变化一:光模块必须上液冷。光模块你可以理解为机柜之间传数据的「网线插头」。速率从800G升到1.6T再升到3.2T,功耗飙到40瓦以上。40瓦什么概念?一个不装风扇的CPU也就这个水平:你说它能不烫吗?所以高速光模块必须泡在液冷里。这个细分市场,2026年大概10亿美元,2030年突破63亿美元,年复合增速53%。

变化二:CPU机柜也要上液冷。Agentic AI落地以后,推理需求爆发,纯CPU机柜的重要性大幅提升。英伟达Vera CPU机架,256颗CPU,单机架功耗115千瓦,全水冷。你以前可能觉得只有GPU机柜才需要液冷:现在CPU柜子也得上。这是市场之前没算进去的增量。

第二个,核心零部件升级。

这里有两个东西,是真正的胜负手。

第一样:CDU屏蔽泵。CDU你可以理解成整个液冷系统的「心脏」:负责驱动冷却液循环。英伟达搞了一个800V高压直流的供电标准,传统水泵接不了高压直流,必须换成电子屏蔽泵。屏蔽泵的结构是「全封闭、无机械密封、零泄漏」:就像一台永远不会漏油的水泵。

全球能做这个的厂商,一只手数得过来。海外就SPECK有一点产能,台达、泰硕已经推出了屏蔽泵产品,但核心其实是国内龙头代工的。这个赛道,国产替代的逻辑最硬。

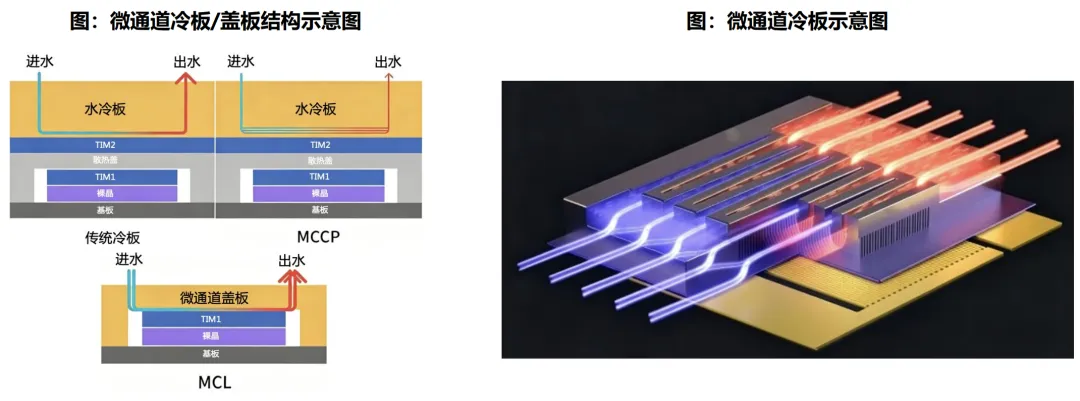

第二样:微通道冷板。传统冷板里面是毫米级的水流通道,Rubin GPU功耗太高,毫米级不够用,得缩到50到150微米:比头发丝还细。同时在冷板材料里复合金刚石这种超高导热材料。英伟达已经官宣,2026年Q3出货的Rubin平台,全面采用微通道冷板。

能造这个的厂家,一只手同样数得过来。

你看这两样东西屏蔽泵和微通道冷板共同特征是:技术门槛极高、全球产能稀缺、国产有技术储备。这就是真正的壁垒,也是最大的增量价值所在。

【变局 → 技术推演:谁在掀桌子】

讲完壁垒,再讲一个更刺激的:跨界掀桌子。

你听到这几家公司的名字,第一反应可能是:「这不是做汽车零部件的吗?」没错:银轮股份、飞龙股份、拓普集团、中鼎股份、敏实集团。

为什么会是汽零公司来抢液冷的饭碗?

因为液冷和汽车热管理,底层技术上就是同一套东西。水泵、阀门、管路、换热器、快接头:你给电动车做温控和给数据中心做液冷,用的技能树高度重合。

飞龙股份做了几十年汽车水泵,转来做数据中心液冷泵,本质上就是换个场景干活。现在它液冷客户已经80家,120多个项目在跑,部分已量产。最关键的是:它是国内极少数具备车载屏蔽泵技术的公司,而屏蔽泵恰恰是下一代CDU的核心。技术护城河先占上了。

拓普集团更狠:已经拿到了15亿元液冷订单,客户名单包括华为、英伟达、META。

银轮股份在板式换热器上建立了技术壁垒,聚焦北美和台系客户。

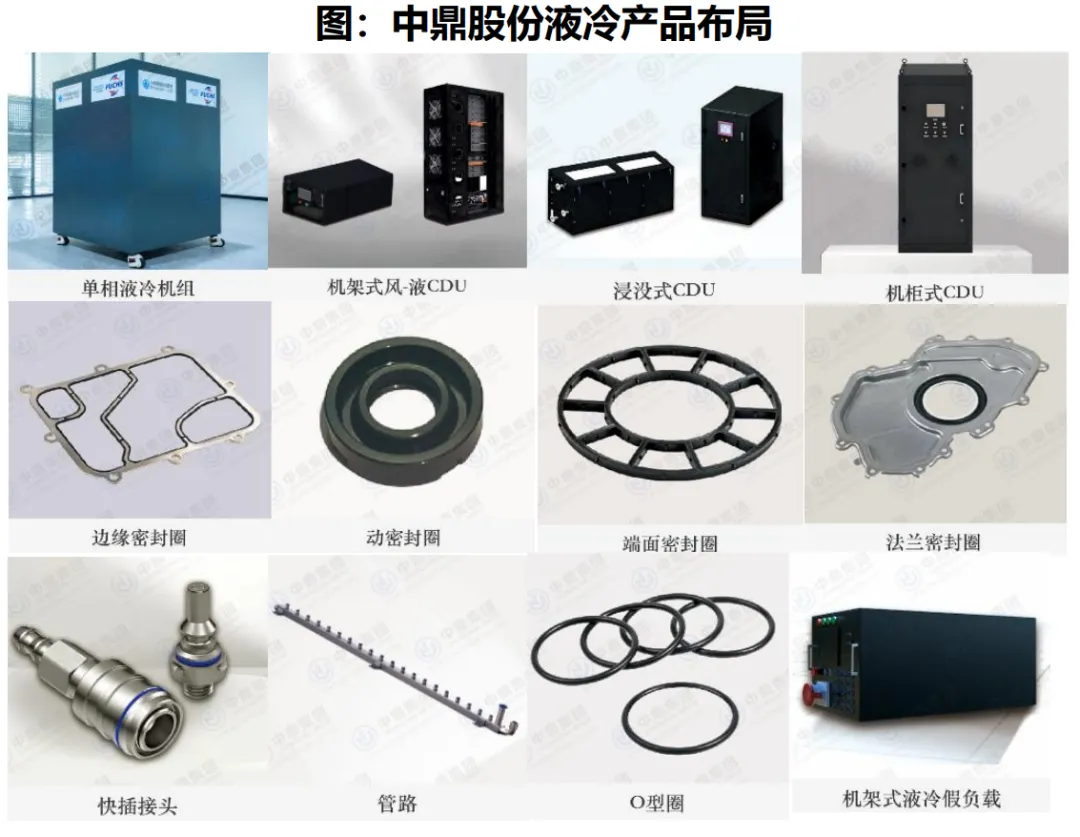

中鼎股份液冷订单3800万,虽然还在爬坡,但它同时掌握了板式和浸没式两条路线,技术布局很完整。

有人可能会问:这些汽零公司凭什么跟台资、外资抢?

答案就四个字:降维打击。汽车行业是什么竞争烈度?年降3%到5%的成本红线,百万级的交付稳定性,比数据中心液冷残酷得多。汽零公司从那个修罗场杀出来的,带着成本控制能力和规模制造能力进到液冷这个新兴赛道,就相当于职业拳击手下场打业余赛。

但不是说汽零公司稳赢。真正的胜负手,取决于一件事:能不能进入英伟达、谷歌的核心供应链。目前台资和外资的份额还在98%以上,国产替代是确定性方向,但需要时间。判断一家液冷公司估值是实还是虚,核心就两条标准:是不是被大客户批量采购了?是不是兑现成业绩了?

【终局规律】

好,回到开头的四个问题。

液冷是刚需还是炒作?刚需。不是趋势选项,是物理定律下的必选项。

市场有多大?2026年942亿,2027年1478亿。上游扩产、下游砸钱,两头架着往前冲。

增量在哪?超节点架构带来的光模块液冷和CPU机柜液冷两个新需求,加上屏蔽泵和微通道冷板两个核心零部件的价值量提升。

国产能上牌桌吗?能。解耦交付改了规则,汽零公司带着技术储备和成本优势正在切进供应链。但能不能从喝汤变成吃肉,取决于能不能拿到大客户的批量订单。

你会发现一条底层规律:AI产业链上,每一次算力升级都会在冷却这个环节制造新的物理瓶颈。而物理瓶颈的解法,从来不是优化,是换路线。谁先卡住新路线的核心零部件,谁就能拿到定价权。这就是所谓的「权力收敛」:产业链上的利润,会向掌握核心壁垒的那个环节集中。

一个问题留给你:液冷产业链上,水泵、冷板、管路、快接头、CDU这五个环节:你觉得哪个环节国产替代的确定性最强?为什么?

评论区打出来,我们一起讨论。

精选行业报告

每日分享

进入会员星球

添加小助手

微信号丨Blue_Leneo

免责说明

我们尊重知识产权,只做内容的收集、整理及分享,报告内容来自公开专业渠道,版权归原作者所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

END