夜雨聆风

夜雨聆风

几年前,全球大型药企还在将 AI 预算投入到 AI 制药公司,如今,它们做了不一样的选择:越来越多地将资金投入到三家 AI 模型公司——Anthropic、OpenAI 和谷歌。

这个结论来自 Big Pharma Sharma 近期的一份统计分析。数据显示,截至 2026 年 5 月,全球 21 家大型制药公司已与这三家基础模型公司进行了 27 项战略合作。

如果说上一轮 AI 制药竞争的是算法,那么这一轮的比拼开始变成“谁掌握整个科研工作流”。

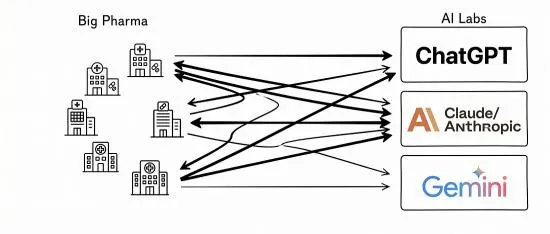

图丨 重点追踪了全球大型药企与 AI 模型公司的合作(来源:Big Pharma Sharma)

一个值得深思的问题是:为什么今天大型制药公司不再是单纯地购买 AI 工具,而是直接与 Anthropic、OpenAI 和谷歌这些基础模型公司签约?这背后有哪些抉择因素和技术的演进?

答案或许不在制药本身,而是强模型公司的目标的变化:它们正在从工具提供者变成产业的组织者。

AI 正在进入大型制药公司的主流程

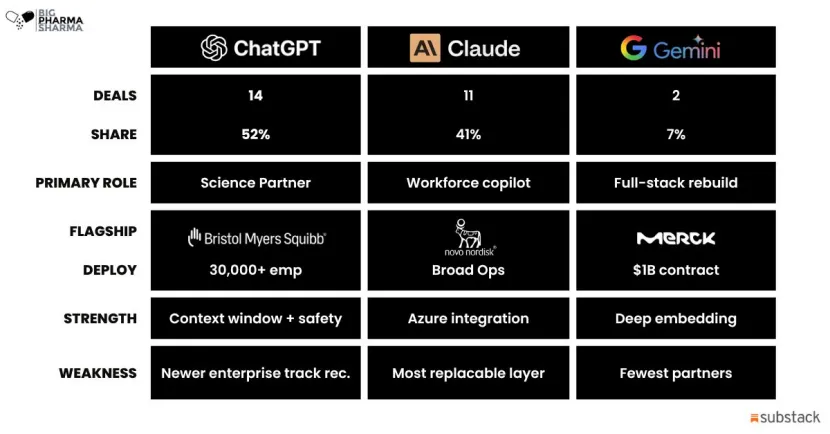

从统计数据来看,不同模型在不同场景下“各有千秋”,这与模型公司本身的能力与业务密切相关。Anthropic 有 14 笔交易,占据约 52% 的合作份额,这说明大型制药公司多数都在以某种方式使用 Claude 服务。它的重点集中在研究和临床开发工作流中,核心作用相当于科学合作伙伴。

该公司断层式领先的原因在两个方面:一方面,Claude 在安全与合规方面的定位,使其在高度监管的行业中更容易获得认可。另一方面,Claude 与亚马逊网络服务(AWS)的集成也让其在药企中可覆盖更广泛的范围。

对大型药企来说,模型能力已经不是唯一指标。相比短暂的模型评测成绩,更重要的是,它能否进入受监管环境、满足审计要求,并能够稳定接入企业已有 IT 系统。这也是 Claude 在生命科学领域快速扩张的重要原因。

(来源:Big Pharma Sharma)

OpenAI 以 11 笔交易数位居第二,份额占比约 41%。它扮演的角色类似于“员工副驾”,部署模式更具横向性,侧重于劳动力技能提升、行政自动化与运营效率。在大型制药公司的应用方面,Moderna 已开始使用 ChatGPT 协助监管申报,礼来也将其专用于抗菌药物发现。

OpenAI 的另一个隐形优势是集成了微软 Azure。许多制药公司的 IT 架构已使用 Azure。因此从某种意义上说,很多药企采购 ChatGPT,并不是一次新的 AI 项目,而更像是在原有微软企业软件体系上的一次能力升级。

尽管谷歌在合作数量方面并不突出,仅有 2 笔交易,但披露的交易金额最高——与默克(美国 Merck & Co.)签订了 10 亿美元的协议。实际上,谷歌真正出售的并不仅仅是 Gemini,而是一整套“AI+数据+云”基础设施。这种全面嵌入 AI 支持的工作流,可能会彻底改变大型制药公司的运营方式。

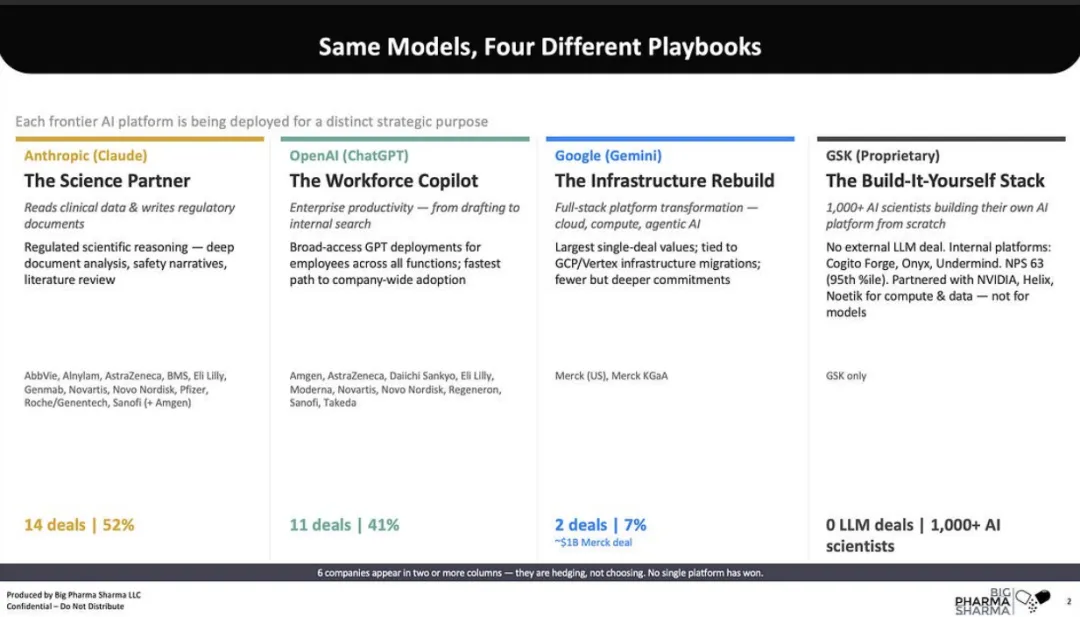

图丨相同模型的四种不同策略(来源:Big Pharma Sharma)

在统计追踪的数据中,有 6 家药企选择了多供应商策略,即同时与 OpenAI 和 Anthropic 建立合作关系,而不是与某一家 AI 公司单独签约。可以看到的是,AI 模型开始呈现类似云计算的发展路径:企业不会只采购一家云服务,也越来越不会只使用一个基础模型。

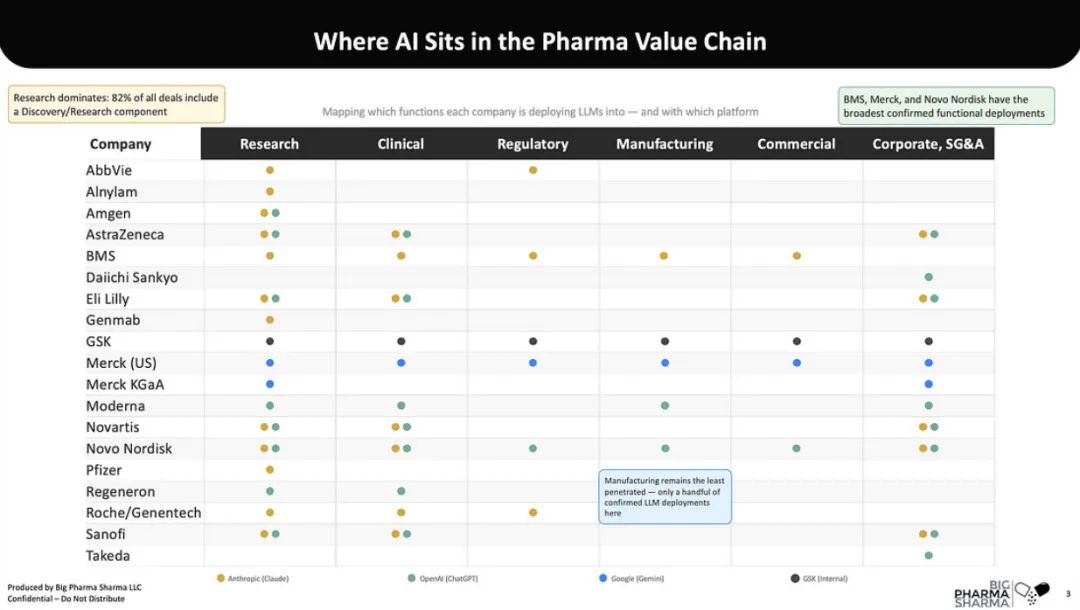

从 AI 在制药产业链中的落地应用价值来看,在这 27 项合作中,涉及研究与发现领域比重最高,达 82%;涉及临床开发领域则位居第二,占比为 39%。这一结果并不意外。相比制造环节依赖设备和物理流程,研发阶段大量工作发生在信息层,因此也成为大模型最容易率先产生价值的领域。

不过,AI 在制药产业链中的渗透并不均衡。如上图所示,AI 嵌入率最低的是制造方向(包括药品生产、供应链管理和化学、制造和控制),诺和诺德与 OpenAI 的合作已涵盖制造和供应链领域,这也现阶段该方向为数不多的合作案例。

这背后的原因不难理解。制造环节流程复杂,涉及 GMP 合规、自动化设备、供应链以及大量物理流程,模型现有能力难以单独创造价值,因此 AI 更多停留在辅助决策阶段,而不是直接进入生产闭环。

图丨 AI 在制药产业链中的作用(来源:Big Pharma Sharma)

BMS、默沙东和诺和诺德在数据集中具有最广泛的职能覆盖范围。其中,BMS 基于 Claude 部署实现了该布局的全面覆盖;默沙东通过一项覆盖其大部分企业业务的 Gemini 合同达成全域应用;诺和诺德则通过与 OpenAI 的广泛合作实现目标。

当前,大型制药公司与 AI 模型厂商的合作目前仍处于早期阶段。AI 的作用在前期可能表现为简化标准工作、提升效率,但随着转向制药特定的任务,AI 专家和药物专家之间的协作是一个关键的成功因素,既能最大化收益,也能最小化成本和低效。

AI 正在从工具变成科研工作流

AI 在制药领域的作用,取决于它做了什么。过去,它只是给产业提供工具,从最近的进展来看,底层模型公司的转变是,开始从服务产业走向重组产业。

可以把它理解成以下三个阶段的跃迁:

第一阶段:作为生产工具

这个阶段是我们过去经常看到的情况,药企用 AI 读文献、帮工程师写代码、帮研究人员整理实验记录。在这个阶段中,AI 的核心作用是提升原有的产业效率,产业的权力结构并未发生改变,AI的本质仍然是一种工具,AI 公司也只是提供服务的供应商。

第二阶段:嵌入到工作流

在这个阶段,AI 开始直接进入科学家的工作现场,AI 公司也更多地参与到了产业各细分方向的工作。Anthropic、OpenAI 和谷歌的模型优势在于文档密集、检索密集、模式匹配的工作流,包括文献检索、靶点识别、化合物筛选支持、假设生成。在这些能力的加持下,大型制药公司的海量优质数据,相当于新增了一个快速挖掘数据的智能中枢。

以 Anthropic 在 2025 年 10 月推出的 Claude for Life Sciences 为例,它可以接入 Benchling、全球最大的医学文献数据库 PubMed、单细胞分析平台 10x Genomics,以及 BioRender、Synapse 等科研工具。

可以看到的是,这个阶段 AI 开始嵌入产业流程,它的功能已超越了单一功能的聊天机器人,AI agent 开始调用实验平台、写方案、分析数据。这个阶段 AI 公司开始拿到流程入口,但仍然依附原产业体系。

第三阶段:成为产业组织者

在之前的阶段中,AI 从在制药产业的辅助支持,到成为工作流本身。到了第三阶段,AI 接管的是药物研发的核心判断:链模型开始直接生成靶点假设、设计分子、规划实验、调用合同研发组织(CRO)、分析实验结果、模拟临床路径。

AI 巨头的终极目标也变了,它们想自己定义产业链、自己组织实验、自己拥有生产能力、自己吃掉原产业的利润池。

过去几十年,生命科学行业逐渐形成了一套高度专业化的研发体系:科学家负责提出假设,实验室完成验证,CRO 承担部分研发外包,软件公司提供实验记录系统,数据平台负责管理实验数据。

随着技术的发展,AI 模型公司正在尝试打通和连接这些原本“各司其职”的环节。真正值得关注的,并不是看 AI 能否写出更优秀的实验报告,而是它逐渐将科研流程中原本互相独立的部分建立起连接网络,包括数据、工具以及实验平台。这意味着,大模型通过“互联”开始拥有进入生命科学研发流程的入口。

这也是为什么,越来越多的大型制药公司纷纷选择直接与 Anthropic、OpenAI 和谷歌合作,而不是仅仅采购一套 AI 软件。他们合作的重要目标之一,并不只是一个工具,而是开启一种全新的研发范式。

当然,即便大型制药公司都在使用商用大模型,也不意味着它们收获相同的效果。其差异未必在模型本身,而是取决于每家公司愿意投入的专有数据、在这些模型基础上构建的工作流,以及员工利用这些 AI 工作流为其各自业务创造更大价值的能力。

基础模型公司,开始深入产业组织层

大型药企从内部重塑工作流,但一批新锐创企开始走另一条路:从成立起就在所有工作流中嵌入 AI,以此重建整个研发流程,这类公司被称为 AI-native biotech(AI 原生生物科技公司):模型生成靶点假设,化学合成和生物验证交给试验外包公司,临床方案设计、患者招募和数据分析再由模型完成。

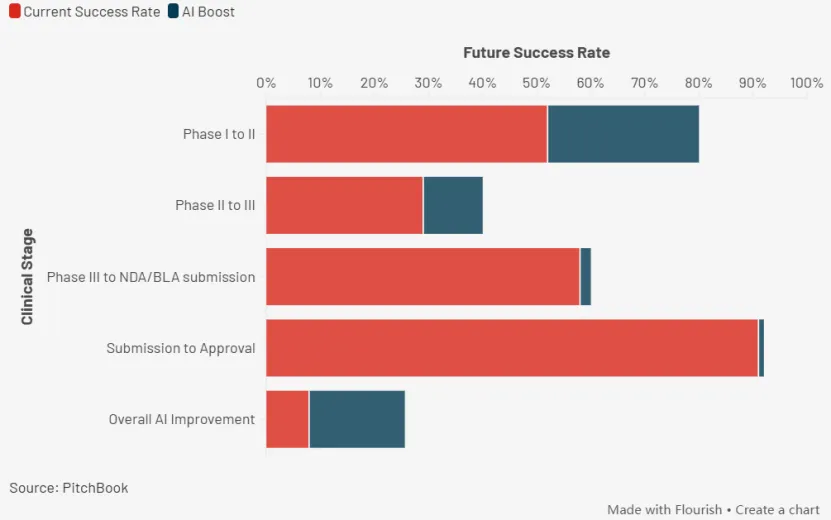

这一类别中具有代表性的公司包括主攻端到端生成式 AI 药物发现的英矽智能(Insilico Medicine),其已有候选药物完成二期临床试验,并达到主要安全性终点。

截至 2026 年初,超过 170 个 AI 发现的药物项目进入临床开发阶段。PitchBook 初步分析显示,AI-native biotech 的一期临床成功率在 80% 至 90% 之间,高于行业平均水平(40% 至 65%);二期临床成功率约 40%(业内平均为 29%)。

图 | AI 在药物发现各个环节带来的提升(来源:PitchBook)

AI-native biotech 初步验证了该模式的技术可行。与此同时,一些 AI 厂商也不再满足于按接口调用量向药厂收费,开始试探另一种结构:从服务层深入至药物研发产业的组织层。

2026 年 2 月 3 日,OpenAI 的 CEO 山姆·奥特曼(Sam Altman)在思科(Cisco)AI 大会上表示,OpenAI 正计划为药企承担 AI 模型的使用成本,并从该公司因 AI 辅助而发现的药物中获取分成。

Big Pharma Sharma 追踪的合作中绝大多数仍是固定订阅或平台许可模式,AI 厂商在其中的角色相当于软件供应商。但奥特曼提到的分成模式则使 AI 公司变成药物资产的间接持有者和药企合伙人,深度参与药物管线推进。

AI 公司希望借此得到定义问题的权力。AI 过去主要在文献检索、筛选靶点等环节为研发者提供辅助。但到下一阶段,模型将自主提出假设,参与科学决策。这一能力若得到验证,研发方向的判断权将从资深科学家向算法转移。

AI 厂商还希望掌握调度资源的权力。当 AI 对实验设计、CRO 对接、实验执行的调度能力进一步成熟,药企掌握的临床基地、生产能力和注册渠道,就会从价值链的核心环节下移至可以被 AI 企业调用的执行资源,AI 公司将在分成模式中占据有利地位。

AI 会继续下沉产业吗?

在 AI 向产业深层渗透的趋势下,更深层的驱动力是供给侧和需求侧两端对转型的迫切需求。

在供给侧,2026 年 2 月,美国软件板块一个月内蒸发了大约 2 万亿美元市值,原因被归为 AI 智能体接管了整个 SaaS 工具品类,业内称之为“SaaS pocalypse”(SaaS 末日)。

(来源:Digital Applied)

当下游软件层的价值被压缩,基础模型公司要维系估值,就必须从真实产业中找场景。当前,制药是全球研发支出最高的行业之一,单药研发成本超过 20 亿美元,业内数字化程度却相对落后。痛点深、利润大、改造空间足够,这些都对 AI 公司产生极大吸引力。

而对于需求侧,药物研发的失败率长期居高不下,超过 96% 的候选化合物会在研发的某个阶段被淘汰,临床阶段的失败占了 90%。失败的根源是人类对疾病和药物分子作用机制的理解还不够深,提前选定的靶点直到临床阶段才能被检验,中间环节试错成本高。

通过整合多模态生物数据、模拟及预测分子与组织的相互作用,AI 有机会在更前置阶段减少错误判断。

PitchBook 指出,如果 AI 参与药物发现的早期数据一直持续,候选药物从立项到批准的整体成功率有可能从目前约 8% 提升到 18% 左右,未引入 AI 的药企将在这一趋势下面临结构性成本劣势。不过,AI 使用成本不低,学习曲线的速度和对应的费用,也是药企需要权衡的问题。

意图归意图,能走多远是另一回事。

对于 AI 厂商而言,关键临床数据的获取是一大困境。除了和药企建立深度合作获取对方的私有数据,也有 AI-native biotech 尝试绕开这个壁垒,用 AI 合成湿实验数据、自主建设湿实验室等。

再者,智能体可以发出指令,但人类组织之间的信任关系无法被模型替代。CRO 选择、合同谈判、质量监控等下游环节的资源协调,都高度依赖药企几十年积累的经验判断和行业关系网络。

对于药企,一旦与 AI 平台深度绑定、长期提供私有数据,模型对制药逻辑的理解会逐渐变得不可替代,切换成本抬高,甚至会反过来侵蚀药企的利润空间。AI 深度参与药物研发环节后的数据飞轮效应既是诱饵,也是顾虑。

在这一问题上,药企分化出三条路线,一类刻意保留对多供应商的选择权,一类则是 All-in 派,相信深度绑定的收益大于失去灵活性的代价。葛兰素史克(GSK)不属于上述任何一种,为保护数十亿美元的功能基因组数据,公司组建千人规模的 AI 与机器学习团队,自建模型 JulesOS 和多智能体平台 Cogito Forge,彻底回避外部平台依赖。

目前,AI 正以研发者的角色切入诸多产业链的上游。例如,当 AI 融入芯片设计和生产流程,迭代周期可以压缩到月,限制因素只在于工程经验和资本密度;但 AI 要进入制药,将面临其他领域较少涉及的制度摩擦问题。制药周期漫长,试错代价关乎伦理,监管层面的把控更严格。

AI 生成的候选分子进入人体试验,出现严重不良事件怎么办?相关场景法律制度中仍处真空地带,出于这一顾虑,AI 厂商与药企的现有合作主要聚焦风险较低的研究和发现环节,涉及临床开发的只有 39%,制造环节几乎空白。

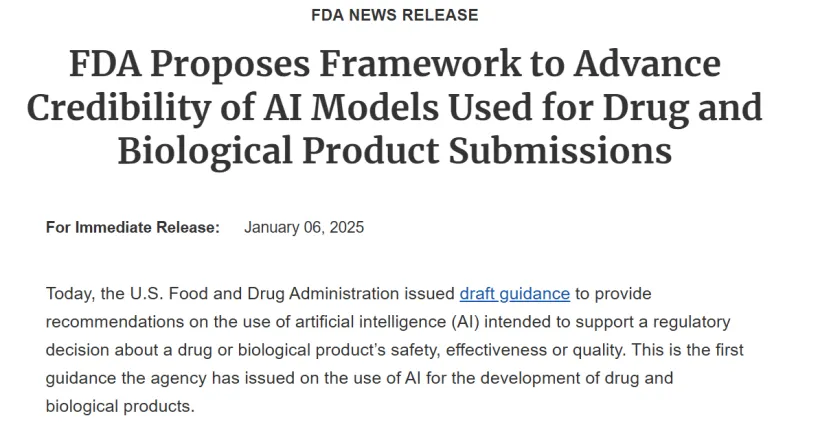

不过,监管如今已经出现松动迹象。2025 年 1 月,美国食品药品监督管理局(FDA)发布首份针对 AI 在药品监管决策中应用的指导草案,主要针对 AI 辅助监管决策,尚未覆盖 AI 直接生成药物设计的场景。最终版预计在 2026 年第二季度发布,届时可关注是否有相应补充。

(来源:FDA)

欧洲的进展更具突破性,欧洲药品管理局(EMA)2025 年 3 月首次接受了一项 AI 工具生成的临床试验证据。AI 参与制药的政策框架落地后,药企的合规途径有迹可循、决策门槛随之下降,这或许会成为加速采用 AI 的契机。

按照模型厂商的设想合理推演,AI 将占据靶点选择、分子设计、临床方案优化等上游判断权,但短期内,下游执行权仍由药企主导。大型药企不会消失,但会从药物创新的主导者,退居临床、监管和商业化的基础设施提供方,议价权随之削弱。

但也完全可能出现相反的结果:AI 越强,进入临床的候选分子越多,届时执行能力反而会变成抢手资源,运营全球多中心试验、和监管机构有长期信任关系、能在不同国家完成商业化分销的药企更稀缺、更值钱。

无论最终走到哪个结局,现有制药行业的结构都不可避免受到冲击。而 AI 若在这个足够复杂的行业中站住脚,也将打开其在更多实体产业施展拳脚的可能。

参考资料:

https://www.bigpharmasharma.com/p/chatgpt-claude-or-gemini-big-pharma

https://openai.com/zh-Hans-CN/index/introducing-gpt-rosalind

https://www.bloomberg.com/news/articles/2026-02-03/altman-says-openai-may-back-firms-using-ai-for-drug-discovery

https://www.sciencedirect.com/science/article/pii/S2211383522000521

https://www.biospace.com/drug-development/ai-enabled-clinical-improvements-confirm-biotech-hype-as-success-rates-rise

https://www.digitalapplied.com/blog/saaspocalypse-ai-agents-software-industry-analysis

https://intuitionlabs.ai/articles/accelerating-drug-development-ai-pharma

https://institute.global/insights/public-services/AI-native-biotech-opportunity-uk-leadership-growth

排版:刘雅坤