夜雨聆风

夜雨聆风摘要

随着人工智能(AI)与生成式大模型技术在银行业保险业的核心业务应用日趋广泛,金融监管总局明确将人工智能安全治理提升至公司治理与全面风险管理层面。金融机构AI应用的合规、透明与可信赖,本质上取决于底层数据的治理水平。传统以“BI/报表/监管报送”为导向的数据质量管理,必须升级为面向“模型/决策/实时”的AI级高质量数据集与资产服务体系。本指南旨在通过重构质量内涵、深化资产服务、统筹非结构化数据与知识工程,为银行保险机构构建满足监管合规、技术稳健与普惠向善要求的智能化数据底座。

一、从“数据正确”到“十维可用”:数据质量内涵的根本性转变

在传统用数时代,数据质量的核心关注点集中在“准确性、完整性与一致性”,服务于事后报表与经营分析。而在人工智能安全应用开发场景下,数据质量能力的内涵发生了阶跃式提高,拓展为“十维核心特征”与“六大核心能力域”。根据监管最新指导意见,金融机构必须“确保数据准确性、相关性、一致性、完整性和无偏见”。结合行业最佳实践,AI级高质量数据资产的十大核心特征与大模型价值链如下所示:

二、语义驱动的数据资产管理:从“控制访问”走向“机器可理解与可解释”

满足监管关于人工智能“透明度与可解释性”的要求,数据资产管理的核心逻辑必须从传统的限制式“权限控制”,升级为“本体建模+丰富元数据描述”的双驱动语义架构。

1. 知识图谱与本体建模(Ontology Modeling)能力建设

根据监管精神,金融机构应“构建企业级数据模型和数据资产地图”,并“推进知识工程建设,构建核心知识模型”。虽然本体建模并非所有银行保险机构数据建模的必然选择,但是本体建模及其工具平台在AI应用中有着独特的优势,因此此处建议以本体模型为基础推动数据模型能力建设

·推进策略:在数据资产层全面引入本体建模,将业务概念、数据实体、数据字段及关联关系转化本体模型为基础为统一的、可被机器解析的语义网络。并且补充完善业务规则和业务推理等决策逻辑,构建面临业务和AI的业务语义层。

·合规价值:本体建模解决了大模型决策的“黑箱问题”。通过将模型的概率输出与规则清晰的业务语义本体进行对齐,使大模型在信贷审批、资产评估、资金交易等高风险场景中的推理路径、特征选择和输出逻辑能够被推理解释和决策分析,全面满足可解释性监管基线。

2. 智能化元数据管理与数据资产“三可能力”

重构资产运营机制,让沉淀的数据资产达到“可发现、可理解、可信任”的复合指标:

·可发现:依托升级后的元数据体系构建企业级智能化数据目录(Data Catalog)与自然语言搜索服务,支持业务及科技团队快速精准定位多模态资产。

·可理解:全面丰富元数据的语义标签和上下游血缘图谱,深度刻画非结构化数据清洗、标注、知识萃取的流转全生命周期。

·可信任:建立智能化的数据质量评分与分级机制,动态可视化展示数据集的风险提示、偏见程度及真实有效性,保障AI训练的可靠度。

三、推进企业级知识工程体系建设:构建核心知识模型与闭环流程

随着大语言模型(LLM)与检索增强生成(RAG)技术在金融核心业务(如投研分析、合规审查、智能客服、风险控制等)的落地,孤立的数据点已无法满足高水平AI应用的诉求。金融机构必须按照监管关于‘推进知识工程建设,构建企业级知识管理体系’的明确要求,将沉淀的行业经验知识和专业判断进行系统化萃取与规范管理,建设从知识创建到归档的全流程生命周期闭环体系。

知识工程体系的升级与落地必须紧密围绕以下四大方向进行全盘推进:

1. 坚持服务业务的价值导向,构建核心知识模型:知识工程建设不能流于形式,必须紧密贴合信贷风控、财富管理、合规内控等具体的金融业务场景。将全行沉淀的专家经验、监管法规、业务条线制度等提炼、数字化,转化为具备严密逻辑关联的核心知识模型,为大模型提供高信任度的外部参考源。

2. 建设规范的知识管理流程,实施五阶段全生命周期管理:机构必须制定完善的知识工程管理办法,建立从知识创建、审核、发布、更新到归档的全流程管理规范。各业务条线新生成的知识和经验必须经过严格的专家组审核与合规内控审阅(知识审核)方可正式发布上线;并在运行过程中持续监测知识的半衰期,实施动态更新,对于陈旧、失效的规则进行安全归档,确保知识资产的绝对准确与实时。

3. 建立知识萃取与多源整合机制:融合行业经验知识与专业判断,通过系统性筛选、清洗、标注、合成等方式形成高质量知识源。支持利用自然语言处理、大模型抽取、向量化技术从海量规章制度、研究报告、历史案卷等非结构化文本中实现智能化知识萃取,将碎片化的信息拼装成系统性的知识图谱。

4. 提升知识表示、融合和对齐能力:鼓励利用人工智能技术提升知识的机器表达能力。针对不同部门、不同业务系统引入的多源异构知识,实施深度语义对齐与实体消歧,确保全行知识体系“同词同义、异词对齐”,彻底防范由于知识冲突导致大模型在多系统交互或智能体调用中产生逻辑失控或记忆污染风险。

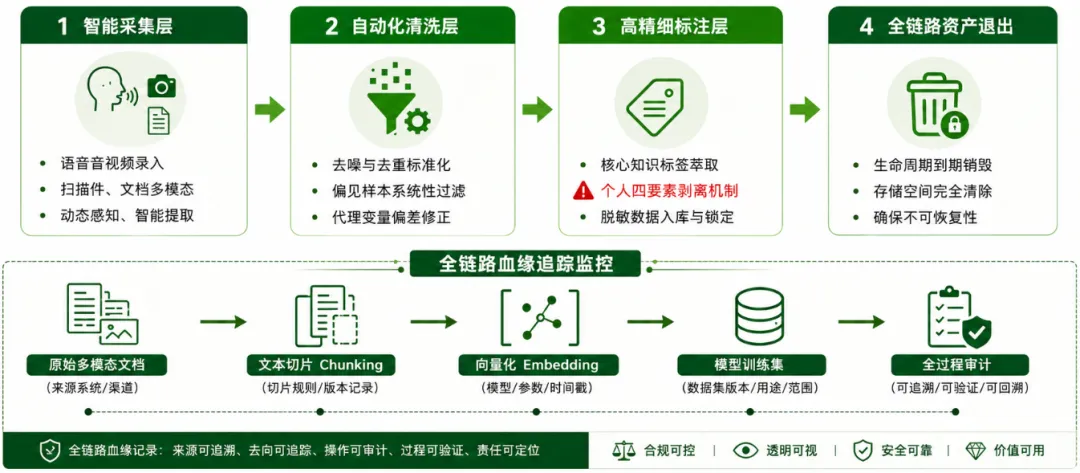

四、非结构化数据全生命周期治理:强化AI训练的血缘与质量控制

过去的数据治理多聚焦于结构化关系型数据库。面对生成式人工智能对文本、图像、语音等多模态数据的强烈依赖,金融机构必须严格按照要求,“加强对非结构化数据的管理,制定数据采集、清洗、标注、应用、退出管理规范”。特别企业级知识工程建设能力对于非结构数据管理能力提升更为全面的要求。

1. 多模态感知与智能化采集:探索运用自然语言处理(NLP)和多模态大模型技术,强化对音视频、扫描件等非结构化数据的实时动态感知与智能提取。

2. 工程化清洗与去偏处理:规范非结构化文本的去噪、去重及格式标准化流程。针对训练所需的文本段落或多模态样本,必须进行结构性偏见审查,过滤含有种族、性别、地域或不符合社会价值观的歧视性偏见样本。

3. 精细化标注与合规审查机制:建立企业级数据标注质量标准与多人交叉审核机制。隐私安全绝对红线:规范开发过程和数据访问权限。在清洗与标注环节,姓名、身份证号、手机号、银行卡号等个人信息和隐私数据必须实施自动化剥离与阻断,绝对不得用于生成式人工智能模型的训练和微调数据集,从源头防止隐私泄露与内容生成污染。

4. 全链路非结构化血缘追踪:将非结构化数据纳入企业数据血缘追踪网络。记录从原始文档到向量化、切片、标注及喂给模型训练的全流程,确保非结构化资产源头可追溯、过程可审计。

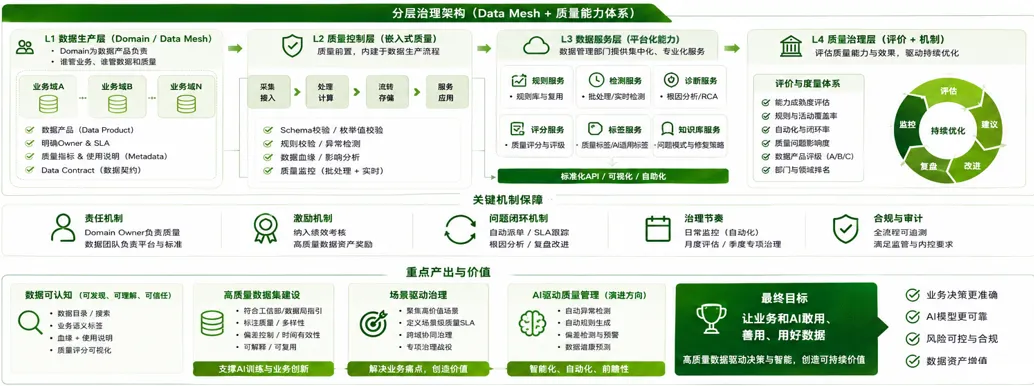

五、分层治理架构:Data Mesh 驱动的分布式质量责任体系

为解决集中式数据治理在复杂AI场景下的响应滞后问题,金融机构应积极重构组织与管理模式,落地“分布式责任+嵌入式控制+平台化赋能”的分层治理架构:

·L1:数据生产层(Domain / Data Mesh)—— 责任前移:遵循“谁管业务、谁管业务数据、谁管数据安全”的刚性原则。将数据视作由各业务域负责的“数据产品(Data Product)”,明确各业务域的 Domain Owner 作为数据质量第一责任人。业务域必须在源头明确数据契约(Data Contract)、服务等级协议(SLA)以及质量指标与元数据描述。

·L2:质量控制层(嵌入式质量控制)—— 过程前移(Shift Left):严禁采取事后被动修复模式。必须执行质量控制前移机制,将 Schema 校验、枚举值合法性检验、规则联动异常检测、血缘影响分析及批处理/实时双重质量监控,无缝嵌入到数据的采集接入、流转存储、计算处理、服务应用全生命周期各个节点中。

·L3:数据服务层(QaaS 平台能力)—— 平台赋能:数据管理与科技部门升级为“统一赋能者”,构建企业级“数据质量即服务”(Quality as a Service, QaaS)平台。对全行输出标准化 API 与组件化服务,集中提供可复用的规则引擎、根因分析诊断服务、智能化质量评分服务,沉淀AI适用标签,赋能业务域自主治理。

·L4:质量治理层(评价与闭环机制)—— 持续优化:建立健全强约束的管理体制。采用能力成熟度评估、规则与活动覆盖率、自动化闭环率、质量问题影响度四大度量指标,对全行数据产品实施分级管控,将治理成果与全面问责机制挂钩。

六、最终治理目标:让业务与 AI 敢用、善用、用好数据

金融机构在人工智能安全开发应用能力的推进中,必须始终坚持“价值驱动”与“风险可控”的动态平衡。通过落地本升级指南,银行保险机构在数据质量与资产服务层面的最终建设目标应达成:

·让 AI 系统“敢用”数据:通过全量资产智能化认知、五大质量指标严控与个人隐私四要素自动化脱敏隔离,确保训练数据集完全满足监管合规与内控审计红线,从根本上降低合规合规成本。

·. 让业务域“善用”数据:通过分布式 Data Mesh 的敏捷响应和场景驱动的质量 SLA 控制,解决大模型生成结果不可靠的业务痛点,使金融智能体在信贷审批、风险拦截等场景中的自动化决策更精准、风险穿透管控更有效。

·让组织“用好”数据:通过本体建模、高可解释性元数据与企业级知识工程的沉淀,让数据资产实现长效增值,转化为难以被复制的行业数据壁垒,全面支撑金融机构智能化转型的战略跃迁。