夜雨聆风

夜雨聆风华润微(688396)2025 年营收 110.54 亿、全球功率半导体份额约 1.5%,但在 Omdia 口径里它是全球功率前十里唯一的中国 IDM、MOSFET 全球前五本土唯一、SiC/GaN 全球前十中国第一。这个"份额小、地位特殊"的反差,正是分析它优势与机会的起点。

优势:IDM + 12 吋 + 央企,三重护城河

第一,全产业链 IDM 在国内是稀缺品。华润微是国内少数把"设计—掩模—晶圆—封测"全走通的企业,6/8/12 吋产线 100% 自主可控。功率半导体拼的不是制程节点而是导通电阻、开关损耗、耐压、封装寄生这套系统能力,IDM 模式让设计-制造协同更深、定制更快——缺芯涨价周期里能优先保交付、接英飞凌转单,这是 Fabless 同行做不到的。

第二,12 吋双线是国内最大功率先进产能。重庆 12 吋聚焦 MOS,2025 年已达 3 万片/月满产;深圳 12 吋做 55-40nm BCD/MCU/电源管理,2026 末爬到 3 万片/月。12 吋对比 8 吋是代际效率跃迁,超结 MOS G4、SGT G5/G6 都压在 12 吋上做,高压 SJ MOS 200–1200V 全系列铺齐。

第三,产品矩阵+车规认证已成型。MOSFET 国内市占 ~15% 排第一,车规 61 颗通过 AEC-Q100,覆盖 OBC/座舱/域控/电驱;IGBT 工业+汽车占比超 70%,G7 平台规模量产;SiC 收入 2025 翻倍,1200V/1700V 车规模块批量供比亚迪、吉利,累计车规出货超 4000 万颗。

第四,央企背景+成本。华润集团持股 66%+,车规/工控认证走得比民营快,成熟制程成本比海外低 20%+。

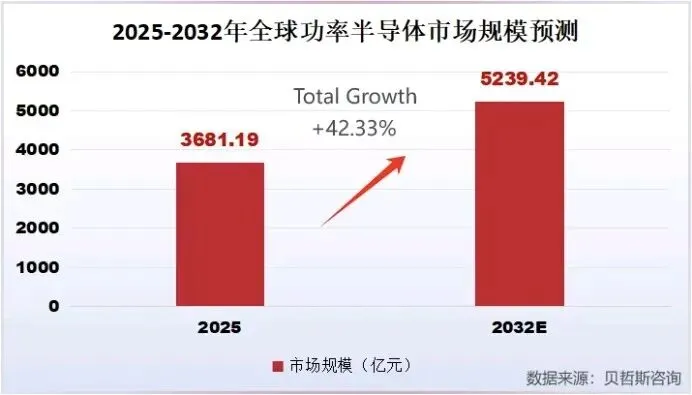

机会:1.5% 的全球份额,天花板远没到

💡 全球功率 2025 年 755 亿美元,中国 291 亿占 38.6%,但华润微全球份额才 1.5%——这本身就是最大的机会注释。

机会一:国产替代的结构性窗口。中国是全球最大功率消费市场,但中高端 MOS/IGBT/SiC 仍被英飞凌、安森美、ST 把着。华润微作为"国产英飞凌"头号候选,在工控、光伏逆变器、充电桩这几个对可靠性敏感、对成本也敏感的赛道,替代斜率最陡——750V IGBT 在光储、G7 平台进头部逆变器,就是例子。

机会二:车规+800V SiC 的十年赛道。截至 2026 年 4 月在手订单 360 亿,车占 35%,1Q26 车规功率出货同比 +70%、SiC MOS 同比 +200%。800V 平台单车新增 3–6 颗 SiC 驱动芯片,2025 年全球 SiC+GaN 已破 80 亿美元——华润微 6 吋 SiC 已投、车规模块过验证、重庆 12 吋车规基地 IATF16949+ASIL D 全拿,这块是未来 5 年最确定的放量极。

机会三:AI 服务器电源链被低估。华润微不是去蹭 GPU 故事,而是吃 AI 数据中心的"电"——DrMOS、多相控制器、板级 POL、SiC/GaN 器件,AI 服务器电源市场 CAGR 110%。这块一旦进北美/国内头部云厂供应链,生命周期比光模块长、替换门槛高。

机会四:12 吋产能释放+涨价周期的业绩弹性。2026 年 2 月起全系列涨价 ≥10%,重庆线满产、深圳线爬坡,1Q26 营收同比 +21.34%、扣非归母 +117.16%——重资产 IDM 的平台悖论是"底部难看、稼动率回来自带杠杆",2026–2028 这轮是兑现期。

华润微的真实剧本不是追 AI 算力芯片热度,而是做中国版的英飞凌底座。

全球 755 亿刀市场里,中国吃了38.6% 份额,却没一家能打的 IDM,这个就是华润微的机会。