夜雨聆风

夜雨聆风The Med Spa & Aesthetic Medicine - AI Visibility Index 2026By Ronn Torossian, 5W AI CommunicationsPublished June 18, 2026

↑ 原文 → 点击本文底部"阅读原文"

原文标题直译:2026 美国轻医美机构与医美品牌 AI 可见度指数

题注:Botox(保妥适)占领了注射器;RealSelf 占领了答案;LaserAway 占领了门店。

本报告对美国医美行业 Top25 品牌进行排名,覆盖肉毒毒素、填充剂、仪器设备、身体塑形、全国连锁机构、皮肤科医生集团及垂直医美社区 / 电商平台等赛道。排名依据为五大主流 AI 问答引擎中的 AI 提及率。

核心数据

市场规模:2026 年美国轻医美市场规模约 250 亿美元,较 2024 年的约 180 亿美元持续增长;

增速:年复合增长率约 15%,是美国医疗相关领域中增速最快的细分赛道;

机构数量:全美约有 1.2 万家轻医美机构(Med Spa)在运营 ;

头部集中度:排名前 25 的头部品牌,在最具行业代表性的患者真实消费搜索中,垄断了约 95% 的 AI 提及率;

长尾现状:独立机构(约 1.15 万家,占机构总数 96%)合计 AI 提及率不足 5%;

监测引擎:ChatGPT、Claude、Perplexity、Gemini、Google AI Overviews;

提示词集:共 65 组患者意图提示词,覆盖肉毒毒素、填充剂、身体塑形、脱毛、皮肤治疗、门店查询、安全性及价格等维度。

可见度鸿沟

1.15 万家轻医美机构,仅能争夺剩余 5% 的 AI 曝光资源。

本次指数排名前 25 的品牌,掌控了美国医美行业 95% 的 AI 提及率;剩下约占全美轻医美机构总数 96% 的 1.15 万家机构,只能分食余下 5% 的份额。

这是一个 250 亿美元规模的赛道,遍布 1.2 万家机构,而 AI 给出的回答里,每 20 条中仅有 1 条会提及头部 25 名之外的品牌。这种集中度并非 AI 造成,AI 只是将原本就存在的行业差距彻底暴露了出来。

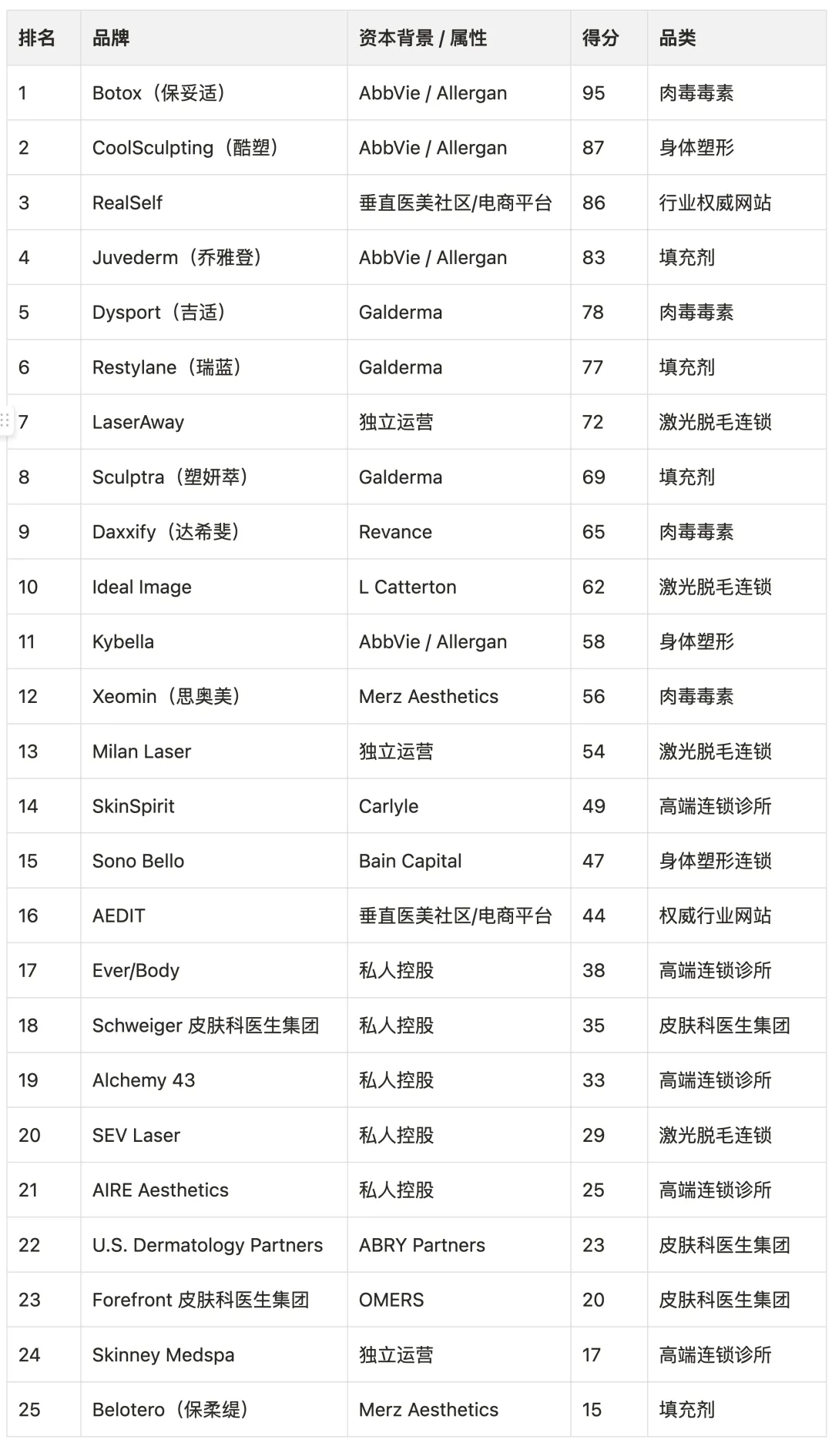

指数榜单:AI 可见度指数 Top25 品牌

AI 可见度指数(visibility index)满分 100 分,分数越高,代表该品牌在五大引擎针对各品类标杆性患者意图检索词的回答中,被提及的综合频次越高。综合评分由五项指标加权构成:提及频次(40%)、跨引擎覆盖广度(20%)、查询类型覆盖广度(20%)、来源权威权重(15%)、爬虫可及性(5%)。

本次共评估 92 个候选品牌,最终按全样本综合得分排序选出前 25 名。

两家公司掌控 AI 答案话语权

剔除连锁机构、垂直平台和皮肤科医生集团,仅看榜单内的药品与设备品牌,全部提及份额由四家母公司瓜分,其中两家合计占比达 80%。

在医美药械类 AI 提及率中,艾伯维 / 艾尔建占据 47%,高德美占据 33%,二者合计掌控 80% 的份额;剩余 20% 由麦施美学与 Revance 平分。

美国轻医美机构的核心注射产品基本被这四家企业垄断,AI 引擎的回答也清晰映射了这种行业高度集中的格局。品牌话语权的核心竞争,发生在机构上游的药械厂商层面。

本地搜索引擎优化(SEO),不等同于 AI 可见度。

八大发现

1. 艾伯维与高德美掌控 80% 的医美 AI 提及份额

竞争的核心在机构上游。本次指数排名,两家药企占据了药械品类 80% 的 AI 提及率。消费者向 AI 咨询除皱、填充、减脂等问题时,得到的答案几乎都围绕这两家企业的品牌展开。这是投资者与行业媒体最值得关注的关键结论。

2. Botox(保妥适)已成品类代名词

艾伯维旗下的 Botox(保妥适)得分 95,是本次指数中单一品牌的最高分。在所有关于除皱的 AI 回答中,产品、品牌与品类已经完全绑定,Botox 几乎等同于肉毒毒素品类本身。在 65 组提示词的测试数据里,“A 型肉毒毒素” 这一通用成分名每 9 条回答才出现 1 次,而 Botox 品牌名每 8 条就会出现 1 次。

3. RealSelf 是信息把关人

这家消费者点评类垂直医美平台得分 86,高于全美所有单体轻医美机构、皮肤科医生集团及设备品牌。当消费者向 AI 询问 “项目是否安全”“体验如何”“价格多少”“怎么找机构” 这类问题时,答案基本都来自 RealSelf。信息来源单一、引用高度集中,线下机构只在答案中作为附属信息一笔带过。

4. 连锁机构营销投入百倍于平台,提及率却低一半

LaserAway 拥有 190 多家门店,年营收超 2 亿美元,但其 AI 提及率还不及营销预算远低于它的 RealSelf 与 AEDIT 之和。门店数量与广告投入并不能直接转化为 AI 提及率,编辑口碑、结构化数据标记、第三方权威背书与用户评论密度才是核心影响因素。

5. Daxxify(达希斐)快速跻身第一梯队

Revance 于 2023 年推出长效肉毒毒素产品 Daxxify(达希斐),目前已攀升至榜单第 9 位,超过了上市十余年的麦施美学旗下 Xeomin(思奥美)。凭借媒体报道、创新成分的话题热度与 FDA 获批的相关传播,该品牌在 24 个月内积累的 AI 权威度,超过了 Xeomin 14 年的市场沉淀。

6. 独立机构在 AI 视野中近乎隐形

这个 250 亿美元规模的赛道中,约 1.15 万家机构(占总数 95%)都在榜单之外,合计 AI 提及率不足 5%。长尾机构在 AI 生态中几乎没有存在感。独立诊所未来要么走向整合、要么授权使用头部品牌,要么就在 AI 主导的消费者决策链路中彻底失去曝光。

7. 皮肤科医生集团排名普遍高于轻医美连锁

Schweiger 皮肤科医生集团(35 分)、U.S. Dermatology Partners(23 分)与 Forefront 皮肤科医生集团(20 分)的提及率,均高于榜单中 19 个品牌。在医疗与医美领域,AI 引擎对执业医师背书的内容权重最高,这是影响提及率的核心信号。由注册护士、医师助理运营的轻医美连锁,无论门店规模多大,都无法匹配这种专业医生内容权重。

8. 消费者问的是效果,不是设备

上游设备商整体表现不佳。InMode、Cutera、Lutronic、BTL、Solta Medical、Hydrafacial等所有围绕设备本身而非项目效果打造品牌的上游仪器制造厂商,均未进入榜单。消费者不会搜索 “InMode Morpheus8”,他们搜索的是 “最好的紧肤项目”。最终,主打项目效果的品牌、机构品牌胜出,设备品牌落败。

总结

第一代医美的赢家是开店最多者;

第二代的赢家是搜索引擎投放最多者;

第三代的赢家是获得 AI 提及最多者。

上文摘自

The Med Spa & Aesthetic Medicine - AI Visibility Index 2026By Ronn Torossian, 5W AI CommunicationsPublished June 18, 2026

↑ 原文 → 点击本文底部"阅读原文"