夜雨聆风

夜雨聆风上是一封内部邮件的标题:“科技七巨头,本月市值蒸发3万亿美元。”

这不是夸张,也不是标题党。苹果、微软、英伟达、谷歌、亚马逊、Meta、特斯拉——这七家公司在过去几年撑起了美股大半涨幅,而现在,3万亿美元灰飞烟灭,差不多等于英国一年的GDP。

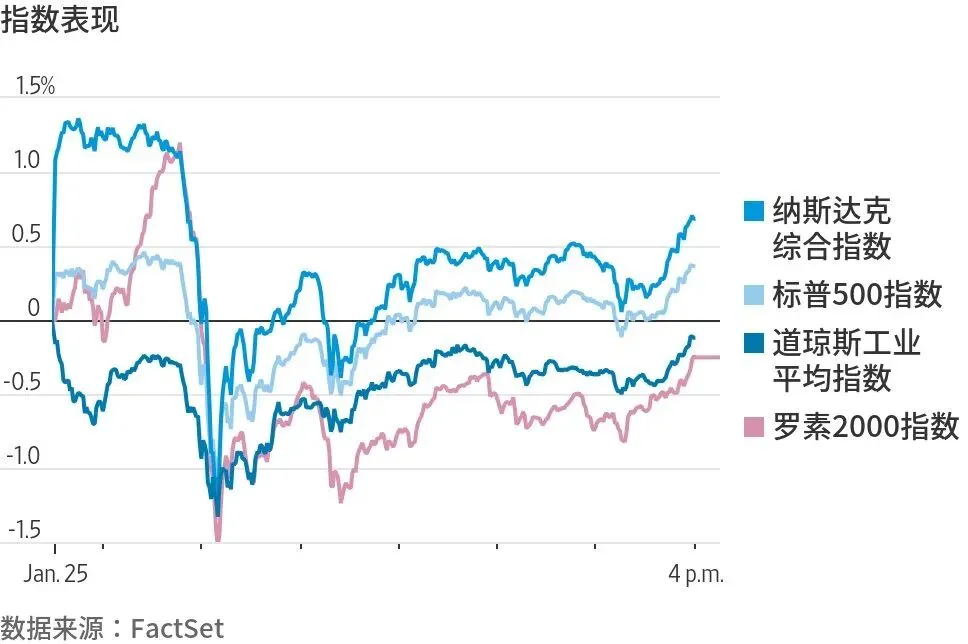

追踪七巨头的MAGS ETF这个月跌了13%以上,单月净流出超10亿美元,是成立以来最差的一个月。有意思的是,标普500里其余493只股票同期还涨了约2.6%。一边是AI概念股跳水,一边是传统行业回暖,市场像被一把刀劈成了两半。

翻译成投资圈的话:之前只要PPT里写上"Transformer"就有人追着给溢价,现在投资人开始问一个更直接的问题——钱什么时候能赚回来?

一、谁是买单方,谁是卖铲人

把这台烧钱的AI机器拆开,会发现一个有意思的角色错位。

微软、谷歌、亚马逊、Meta这四家云厂商,嘴上在布道AI,财报里却是最大方的那批买单人。摩根士丹利估算,2026年五家头部云厂商(再加甲骨文)资本开支合计约8000亿美元,同比涨了77%。单微软一家的2026财年capex指引就接近1900亿美元,比前一年高出61%。

这些公司赚来的现金,很大一部分砸进了算力基建这个窟窿。钱被谁赚走了?上游卖铲子的那一批。

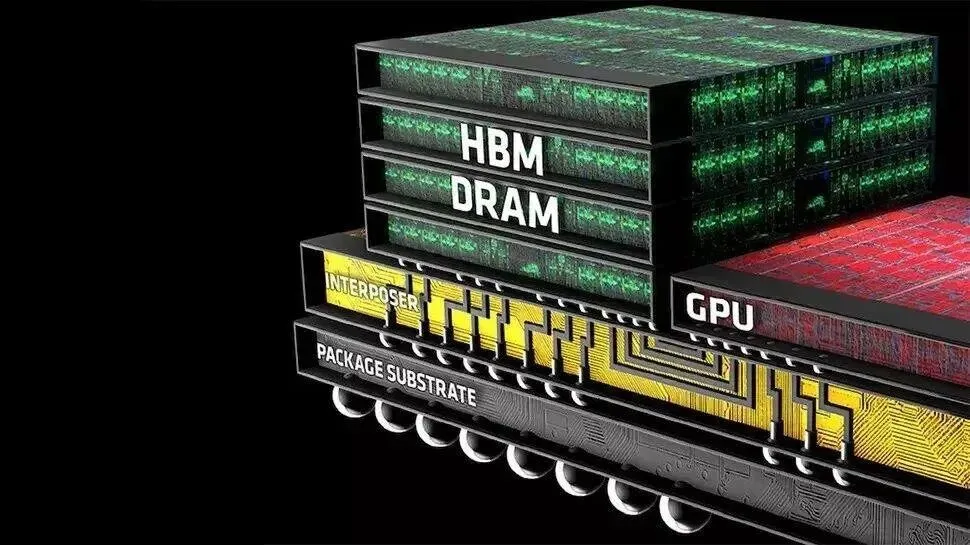

美光2025财年净利润同比增长约14倍,SK海力士的营业利润率直接干到历史新高。背后真正的推手是HBM——高带宽内存,AI芯片离不开的东西,全球只有三星、SK海力士、美光三家能做。它们把资本开支往HBM产线上倾斜,产能也只能满足大约六成的需求。

供需绷到这个程度,连苹果都扛不住。它打破了多年的定价惯例,把Mac、iPad几款产品提价,最高涨500美元。对习惯了消费电子年年降价的资本市场来说,这个信号不太好——投资者开始抛。

微软的毛利率也因为存储芯片涨价掉到67.6%,是2022年以来的最低。高盛的数据显示,美国AI相关年支出已经超过6500亿美元。基本面没崩,但几家投行都在提醒同一件事:未来收益被提前计进股价的太多了。

二、明知赔钱,为什么停不下来

投入产出这么不平衡,这些公司为什么不收手?

因为这是典型的囚徒困境,而且是放大了的版本。

半导体迭代以月计。今天少买一万颗芯片,明天对手的大模型可能就比你强一代。对这些公司来说,"被甩开"比"赔钱"更可怕。一位常驻硅谷的对冲基金经理说得很直白:不投资的战略风险,比投资打水漂的财务风险大得多。

这已经不是普通的商业决策,更像是防御性军备竞赛。谁都不敢先眨眼。

烧钱的方式也在升级。以前是花现金流,现在开始借债。全球AI基础设施相关的债务融资规模翻了好几倍。这些曾经以"轻资产、高现金"著称的科技公司,开始像百年前的铁路公司、几十年前的电力公司那样,用昂贵的借款去建一个回报周期说不清的未来。华尔街那套现金流折现模型,开始不太好使了。以后不能再用PEG估值,得用P/B,得用EV/EBITDA——这是公用事业股才用的指标。

所谓的成长股,正在变成吞现金的"重工业股"。

三、韩国的国家级押注

韩国的情况更极端。

三星电子和SK海力士两家就占了韩国综指(KOSPI)市值的近一半,韩国股市几乎成了全球AI情绪的温度计。KOSPI频繁触发熔断,背后是一个主权国家在科技竞赛里那种脆弱感——只要AI叙事一感冒,首尔就先打喷嚏。

韩国政府把这事列为国家级战略。三星和SK集团公布了未来十年合计约4755万亿韩元(约1.3万亿美元)的投资计划,相当于韩国年GDP的七成,主要投HBM、先进晶圆制造和AI算力基建。政府配套了1461万亿韩元的产业支持,包括税收减免、基建和审批提速。从龙仁到光州,巨型晶圆厂日夜赶工。

韩国赌的是"卖铲人"逻辑能穿越周期——不管AI应用怎么变,底层硬件的租金永远是硬通货。

但这个赌注的软肋在于:一旦技术路线变了(比如光学计算替代HBM),或者AI需求在某个点突然下滑,这些重金砸出来的产能,可能转眼变成拖累国家财政的包袱。

四、国内资金的迁徙

全球科技心脏的震动,很快传到了国内。

过去国内AI投资有个简单的"对标逻辑":美国跑出一个叙事,国内就冒出一批算力中心、光模块的明星标的。3万亿美元这轮下跌之后,这套平移逻辑不太灵了。主力资金开始撤那些还停留在"愿景阶段"的概念股——纯算力租赁、还没跑出收入的通用大模型,首当起冲。

但撤不是终点,是搬家。资金从AI叙事的"上半段"——纯粹的算力租赁、通用大模型——往更有业绩支撑、更有"国产替代"逻辑的底层领域走。

半导体前道设备、特种电子气体、光掩膜版这些以前没人看的细分赛道,重新被翻了出来。北方华创、中微公司、华懋科技、雅克科技,这些名字重新回到买方研究员的路演清单上。

道理也简单:如果算力是未来的石油,我们最需要的不是燃油车,是采油和炼油的能力得在自己手里。

这背后其实是一道算术题:海外那些"卖铲人"吃肉,国内能跟着喝汤的位置,反而比前两年更清晰了——不是讲故事的位置,是真正卡供应链脖子的位置。

五、历史的回音

面对这3万亿美元的蒸发,华尔街分成了两派,谁也说服不了谁。

悲观一方的旗手是传奇投资人格兰瑟姆。他说这是"美国历史上最大的泡沫",AI相关资产价格可能跌70%。他的核心提醒是:别把"技术能改变世界"和"它现在值得这个价"搞混了。

乐观一方认为,这只是一次健康回调。但如果跳出来看,问题从来不是"AI行不行",而是那层昂贵的增速溢价什么时候褪去。当前的AI投资,本质上是巨头们透支明年的利润,去买今天的一个幻象。

1849年加州淘金热,真正赚到钱的是卖铁铲的商人。今天的英伟达和SK海力士,就是这类角色——他们不关心金矿储量大不大,只关心还有多少人进场。

2000年互联网泡沫,世界通信这些公司举债铺了一堆光纤。泡沫破了,但那些过剩基建十年后成了移动互联网的地基。

2026年的AI在重演这个剧本。英伟达的芯片和那些数据中心,就是今天的"过剩光纤"——被提前建出来,等着几年后可能出现的"AI版Netflix"。

三万亿美元蒸发之后,最值钱的可能不是谁还相信AI,而是还有人愿意为一个"看不见的回报"再等五年。

最危险的从来不是泡沫破裂,而是我们把"AI是好技术"这个判断,下意识等同于"AI股票值得任何价格"。

互联网是个好技术,但2000年买世界通信的人未必这么想。AI是个好技术,2026年买七巨头的……也不一定。

伟大的技术和糟糕的投资,经常是一起出现的。

本文部分图片来源于网络,版权归原作者所有,如有疑问请联系删除。