夜雨聆风

夜雨聆风📄 论文基本信息

英文标题:The impact of artificial intelligence (AI) competencies on subjective financial well-being in AI-enabled mobile banking: A construal level theory perspective

作者:Jung-Chieh Lee、Xueer Zhou(北京师范大学珠海校区)

发表期刊:Journal of Business Research,Volume 202,2026年

期刊信息:中科院管理学大类一区Top期刊,JCR Q1区;2024年影响因子10.5,在Business领域302本期刊中排名第9

🤔 研究背景:AI手机银行火遍全国,但它真的让你“更有钱的感觉”了吗?

在中国,AI赋能的手机银行应用(如招商银行App)已为数百万用户提供了个性化理财建议、智能客服、投资规划等服务。这些应用通过自然语言处理和机器学习,理解用户的财务需求并精准响应。

然而,现有研究几乎全部聚焦于一个问题:“用户会不会用/会不会继续用?”

TAM、UTAUT、ECM、AIDUA……各种模型轮番上阵

核心关注的永远是:感知有用性、感知易用性、使用意愿

但一个更根本的问题被忽略了:用AI手机银行之后,用户真的觉得自己的财务状况更好了吗?

这种“财务幸福感”不仅仅是账户余额的增加,更是一种主观感受——对金钱的掌控感、安全感和信心。如果AI手机银行无法提升这种感受,那么再高的“使用率”也只是表面繁荣。

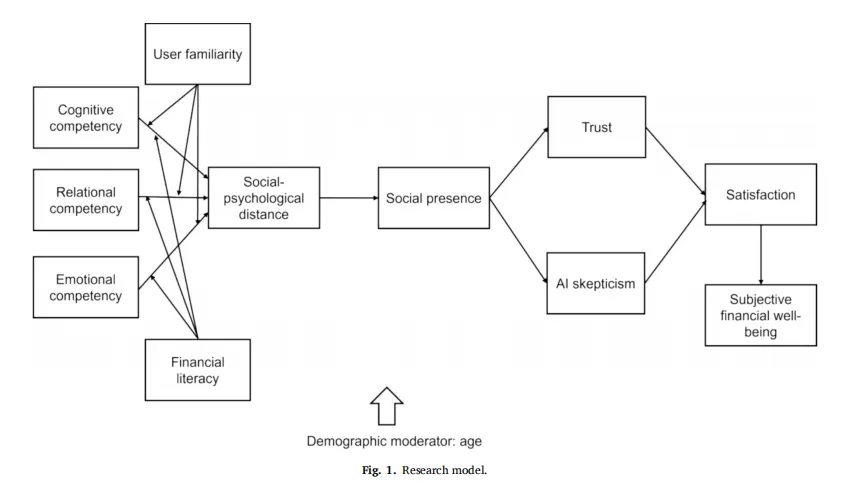

本研究将视角从“用户是否会使用”转向“用户是否因此而幸福”,首次系统探究AI能力如何影响用户的主观财务幸福感。

🔬 理论框架:解释水平理论(CLT)

解释水平理论(Construal Level Theory, CLT) 由Trope和Liberman(2010)提出,核心观点是:

| 建构水平 | 思维特征 | 对AI交互的意义 |

|---|---|---|

| 高解释水平 | 抽象、整体、关注“为什么” | 用户感知AI为“亲近的社会伙伴”,信任增强 |

| 低解释水平 | 具体、细节、关注“如何” | 用户感知AI为“遥远的工具”,距离感增强 |

社会心理距离是CLT的核心概念之一——用户与AI之间的“亲近感”决定了他们如何解读AI的行为。

核心逻辑链:

📝 研究假设

三大AI能力对心理距离的影响

| 假设 | 内容 |

|---|---|

| H1 | 认知能力减少社会心理距离 |

| H2 | 关系能力减少社会心理距离 |

| H3 | 情感能力减少社会心理距离 |

心理距离→社会临场感

| 假设 | 内容 |

|---|---|

| H4 | 社会心理距离减少社会临场感(即距离越近,临场感越强) |

社会临场感的“双刃剑”

| 假设 | 内容 |

|---|---|

| H5 | 社会临场感增加用户信任 |

| H6 | 社会临场感增加AI怀疑(未支持) |

信任/怀疑→满意度→财务幸福感

| 假设 | 内容 |

|---|---|

| H7 | 信任增加满意度 |

| H8 | AI怀疑减少满意度 |

| H9 | 满意度增加主观财务幸福感 |

调节变量

| 假设 | 内容 |

|---|---|

| H10a-c | 用户对AI银行的熟悉度增强(负向调节)AI能力→心理距离的关系 |

| H11a-c | 金融素养增强(负向调节)AI能力→心理距离的关系 |

🧪 研究设计:三波纵向调查

数据收集

方式:三波纵向调查(T1→T2间隔1个月,T2→T3间隔1个月)

平台:小红书、百度贴吧、微博、微信、东方财富股吧

样本:初始500人 → 最终有效398人(女性39.45%,男性60.55%)

年龄分布:20-29岁(48.5%)、30-39岁(25.6%)、40-49岁(19.1%)

使用频率:44.7%每天使用AI手机银行

纵向设计优势

减少共同方法偏差:不同时间点测量不同变量

增强因果推断:自变量→中介变量→因变量存在时间先后

控制社会期望偏差:匿名+无标准答案引导

测量量表来源

所有量表采用7点李克特量表:

| 变量 | 来源 | 题项数 | 示例题项(语义差异/陈述) |

|---|---|---|---|

| 认知能力 | Chandra et al.(2022) | 3题 | “务实的 - 有远见的”“计划性的 - 自发性的” |

| 关系能力 | Chandra et al.(2022) | 4题 | “不合作的 - 合作的”“不公平的 - 公平的” |

| 情感能力 | Chandra et al.(2022) | 3题 | “冷漠的 - 有同情心的”“情感不稳定的 - 情感稳定的” |

| 社会心理距离 | Sands et al.(2022) | 3题 | “遥远的 - 亲近的”“不可接近的 - 可接近的” |

| 社会临场感 | Juquelier et al.(2025) | 5题 | “与AI互动中有一种人际接触感” |

| 信任 | Lee & Chen(2022) | 4题 | “我相信AI银行应用值得信赖”“它会保护我的个人信息” |

| AI怀疑 | Jahannir & Lages(2016) | 2题 | “我对AI银行应用持怀疑和谨慎态度” |

| 用户熟悉度 | Flavián et al.(2006) | 3题 | “我对AI银行应用相当熟悉” |

| 金融素养 | Shaheen et al.(2025) | 5题 | “我知道如何搜索可靠的财务信息” |

| 满意度 | Lee et al.(2023) | 4题 | “我对AI银行应用提供的服务感到满意” |

| 主观财务幸福感 | 改编自She et al.(2021)+自行开发 | 6题 | “使用AI银行后,我对财务状况感到更有信心” |

统计方法

| 步骤 | 方法 | 工具/标准 |

|---|---|---|

| ① 共同方法偏差检验 | Harman单因子、VIF、CLF | 主因子35.77%(<50%),VIF<3.3 |

| ② 测量模型评估 | 因子载荷、CR、Cronbach's α、AVE | 载荷>0.70, CR>0.70, AVE>0.50 |

| ③ 区分效度 | HTMT(<0.85) | 全部低于阈值 ✅ |

| ④ 假设检验 | PLS-SEM(偏最小二乘结构方程模型) | SmartPLS 3.0 |

| ⑤ 预测能力评估 | PLSpredict + CVPAT | Q_predict>0,RMSE优于LM |

| ⑥ 中介检验 | Bootstrap(5000次) | 95% BCa置信区间 |

| ⑦ 年龄差异 | 多组分析(MGA) | 29岁以下 vs 30岁以上 |

📊 核心结果

主效应:全部显著

| 假设 | 路径 | β | p | 效应量f² | 结论 |

|---|---|---|---|---|---|

| H1 | 认知能力 → 心理距离 | -0.466 | <0.001 | 0.212(中) | ✅ |

| H2 | 关系能力 → 心理距离 | -0.375 | <0.001 | 0.188(中) | ✅ |

| H3 | 情感能力 → 心理距离 | -0.305 | <0.001 | 0.146(中) | ✅ |

| H4 | 心理距离 → 社会临场感 | -0.577 | <0.001 | 0.231(中) | ✅ |

| H5 | 社会临场感 → 信任 | 0.533 | <0.001 | 0.227(中) | ✅ |

| H6 | 社会临场感 → AI怀疑 | 0.081 | 不显著 | 0.007 | ❌ |

| H7 | 信任 → 满意度 | 0.461 | <0.001 | 0.215(中) | ✅ |

| H8 | AI怀疑 → 满意度 | -0.155 | <0.05 | 0.031(小) | ✅ |

| H9 | 满意度 → 财务幸福感 | 0.412 | <0.001 | 0.203(中) | ✅ |

🔥 效应量排名:

社会心理距离→社会临场感(β=-0.577) —— 心理距离是“开关”

社会临场感→信任(β=0.533) —— 临场感是“信任孵化器”

认知能力→心理距离(β=-0.466) —— 三大能力中影响最大

为什么“社会临场感→AI怀疑”不显著?

理论预期:AI太像人可能引发“恐怖谷效应”,触发怀疑。

但本研究中的AI是文本交互型(手机银行App),而非人形机器人。Diederich et al.(2022)指出,恐怖谷效应主要由视觉或行为上的不一致触发。在纯文本交互中,用户感知到的“社会临场感”更可能被视为“能力”而非“可疑”。

💡 关键洞察:在文本型AI中,社会临场感的“双刃剑效应”不成立——它只磨砺信任,不滋生怀疑。

调节效应:部分支持

| 假设 | 调节效应 | β | p | 结论 |

|---|---|---|---|---|

| H10a | 用户熟悉度 × 认知能力 → 心理距离 | -0.177 | <0.05 | ✅ |

| H10b | 用户熟悉度 × 关系能力 → 心理距离 | -0.072 | 不显著 | ❌ |

| H10c | 用户熟悉度 × 情感能力 → 心理距离 | -0.066 | 不显著 | ❌ |

| H11a | 金融素养 × 认知能力 → 心理距离 | -0.156 | <0.05 | ✅ |

| H11b | 金融素养 × 关系能力 → 心理距离 | -0.091 | 不显著 | ❌ |

| H11c | 金融素养 × 情感能力 → 心理距离 | -0.102 | 不显著 | ❌ |

💡 解读:

认知能力的效应被熟悉度和金融素养显著放大——越懂金融、越熟悉AI的人,越能识别AI的“聪明”

关系能力和情感能力不受用户特质影响——它们的效果是普适的,即使不懂金融的人也能感受到“被关心”

序列中介:三大能力的“隐形之手”

| 路径 | 间接效应 | 95% CI | 中介类型 |

|---|---|---|---|

| 认知能力 → 心理距离 → 社会临场感 → 信任 → 满意度 → 财务幸福感 | 0.027 | [0.012, 0.047] | 完全中介 ✅ |

| 关系能力 → 同一序列 | 0.022 | [0.019, 0.045] | 完全中介 ✅ |

| 情感能力 → 同一序列 | 0.018 | [0.025, 0.037] | 完全中介 ✅ |

🔥 最重要的发现:三大AI能力对财务幸福感的直接效应全部不显著(p>0.05),但间接效应全部显著。

这意味着:AI能力本身不会直接让你“更幸福”,而是通过一系列心理转换——让你感觉AI更亲近(心理距离缩短)、更真实(社会临场感增强)、更可信(信任建立)——最终转化为财务安全感和信心。

年龄差异:没有差异!

多组分析(29岁以下 vs 30岁以上)显示:

所有路径在两组之间均无显著差异。

这意味着本研究的心理机制跨越代际——无论是数字原住民还是中老年用户,AI能力都通过同样的心理链条影响财务幸福感。

💬 讨论:三大AI能力的差异化贡献

| AI能力 | β(→心理距离) | 为什么这么重要? |

|---|---|---|

| 认知能力 | -0.466 | 最“聪明”的AI最“亲近”——精准、个性化的财务建议让用户觉得“AI懂我” |

| 关系能力 | -0.375 | 自然语言、友好语调、记住偏好——让AI从“机器”变成“伙伴” |

| 情感能力 | -0.305 | 识别焦虑、共情回应——在敏感的财务话题中,情感支持不可或缺 |

💡 管理启示:认知能力是“引擎”,但关系和情感能力是“方向盘”和“安全带”——三者缺一不可。

🛠️ 管理启示

对AI银行开发者/服务商:

1. 优先提升“认知能力”

认知能力是三大能力中影响最大的(β=-0.466)。具体措施:

精准的个性化理财建议

实时的投资提示

预测性财务预警

2. 用“关系和情感能力”建立信任

关系能力(β=-0.375)和情感能力(β=-0.305)虽略逊于认知,但构建了情感连接:

用自然语言而非模板化回复

记住用户偏好和过往交互

在用户焦虑时提供共情回应

3. 善用“心理距离→社会临场感→信任→满意度”的完整链条

不要只追求“功能好用”,要追求“用户感觉被理解”。这条心理链是财务幸福感的“秘密通道”。

4. 警惕AI怀疑的破坏性

AI怀疑虽然只影响满意度(β=-0.155),但它是唯一负向路径。AI越让人“觉得可疑”,满意度越下降。

5. 熟悉度和金融素养是“放大器”

对认知能力,熟悉度和金融素养是“催化剂”。应针对不同用户群体设计差异化引导策略:

对新用户:先建立熟悉度(引导使用、展示功能)

对金融素养较低者:用通俗语言解释AI建议

对监管层/政策制定者:

算法透明性:确保AI建议可解释、可审计

公平性:防止AI建议对特定群体(如老年人、金融素养低者)产生偏见

数据保护:强化用户数据隐私和安全标准

🔮 局限与未来方向

文化局限:仅基于中国数据,未来需跨文化比较(如高低不确定性规避社会)

量表局限:财务幸福感量表为改编+自编,未来需正式心理测量学开发

自我报告偏差:虽有三波设计和CMB检验,但仍依赖自报数据

因果推断局限:纵向设计优于横截面,但仍不完美——未来需实验验证

未来可探索:

算法厌恶(Algorithm Aversion) 的调节作用——为什么有人宁愿信自己也不信AI?

客观财务指标(如储蓄率、负债率)与主观幸福感的结合

英文文献阅读全流程:从文献如何“搜”到怎么“管”再到“读”的一站式攻略

END

点击关注,发送 "AIGC" 即可获取全文PDF