夜雨聆风

夜雨聆风

中国经济正全面转向以科技创新为核心的新质生产力驱动。2025年中国GDP突破140万亿元,研发投入强度达2.8%,首次超过经合组织国家平均水平。“十五五”规划明确提出研发投入年均增长7%以上,数字经济核心产业占比达12.5%。科技创新、数字中国建设、产业发展三者正形成良性循环。同时,科技出海迎来强约束,数据跨境合规与ESG监管已成市场准入的硬门槛。

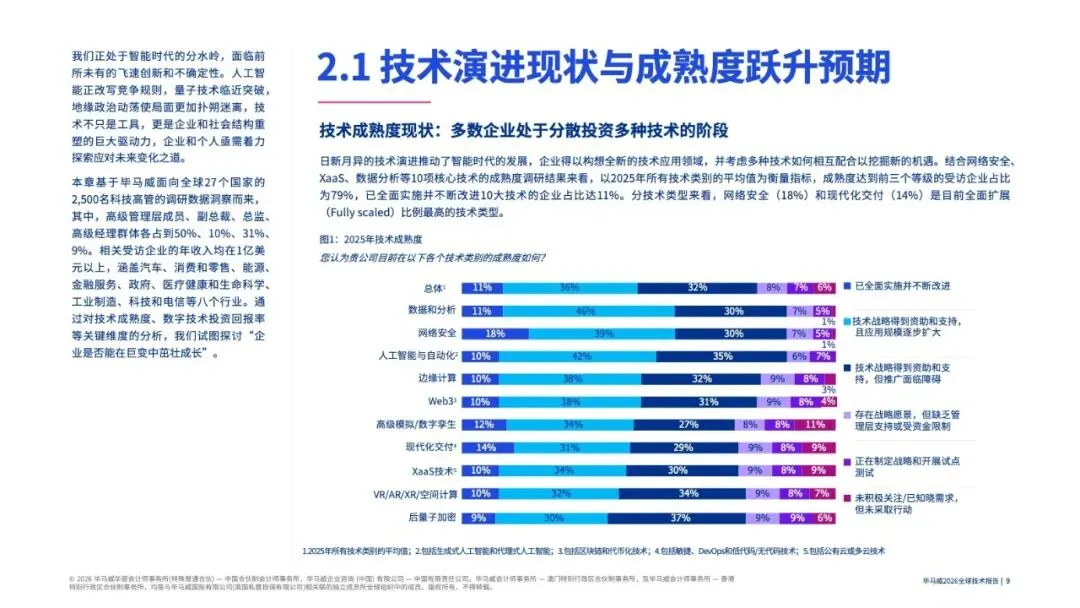

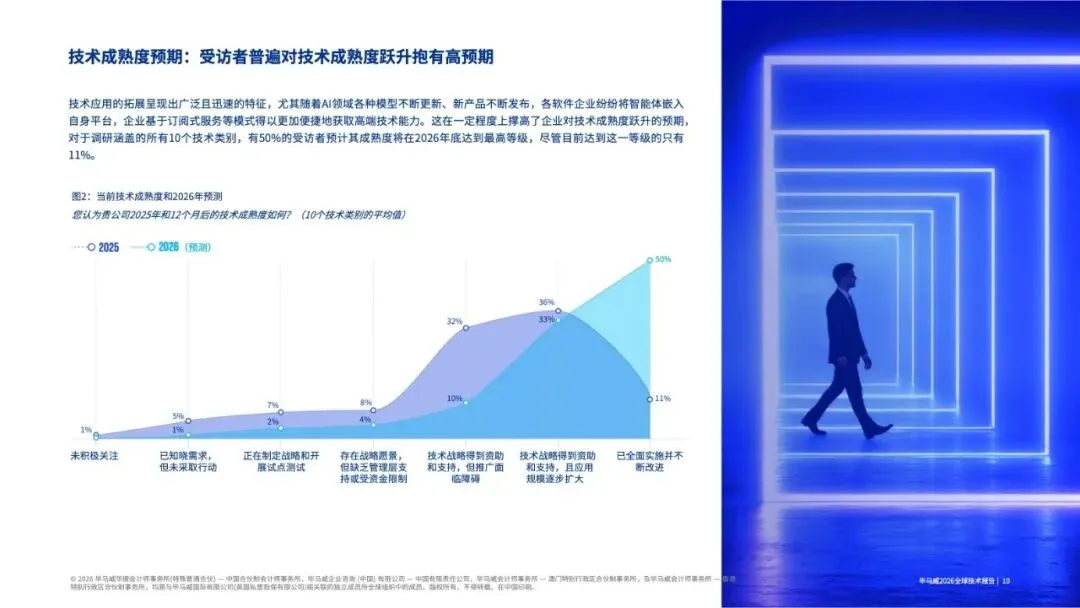

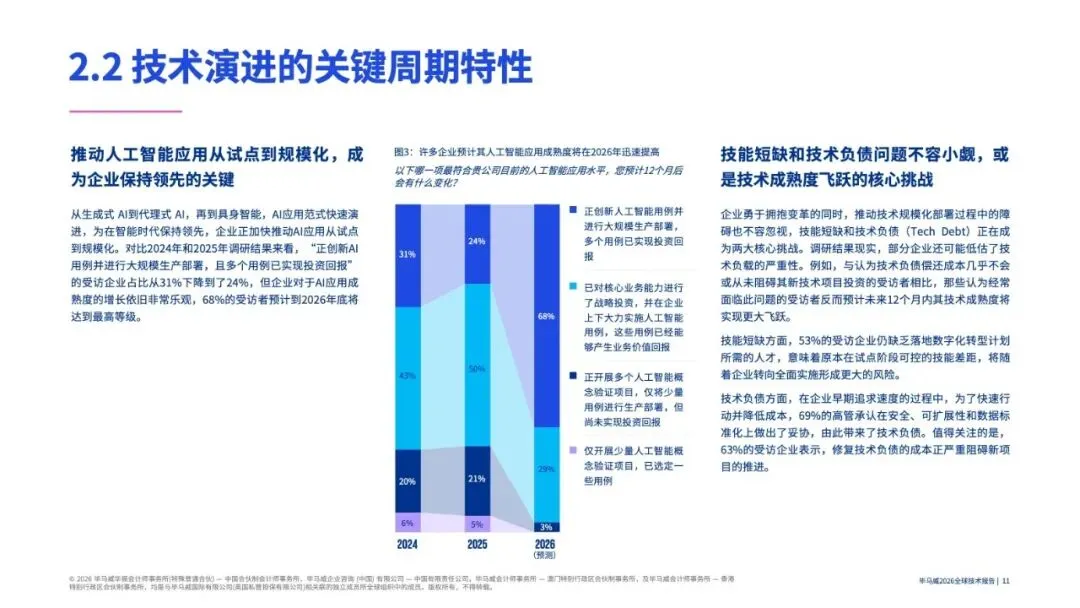

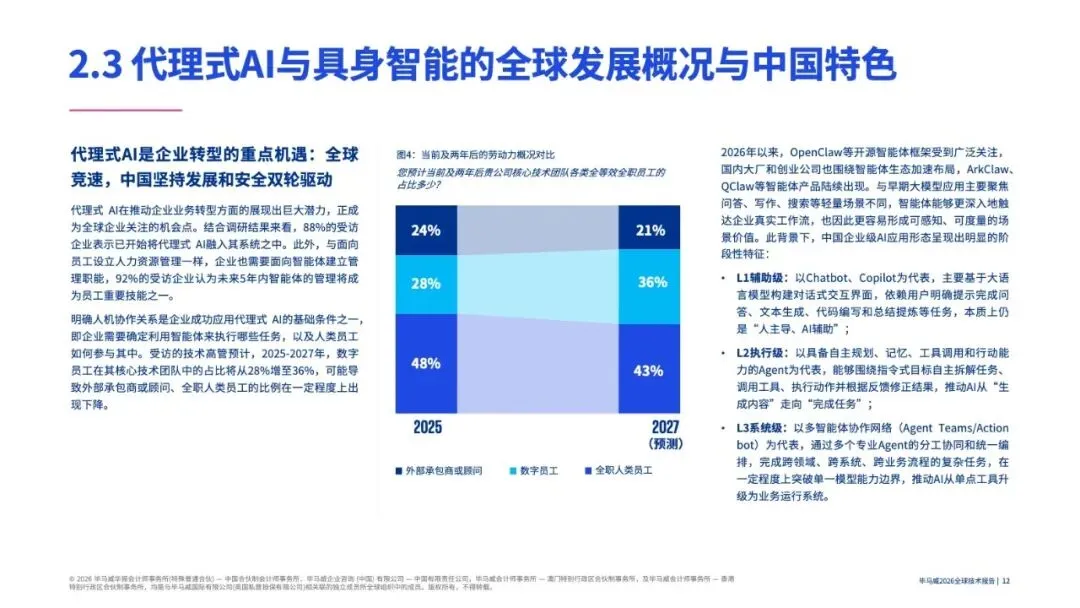

报告显示,尽管当前仅11%的企业在十大核心技术成熟度上达到最高等级,但高达50%的受访高管预计2026年底将实现跃升。AI应用正加速从试点走向规模化,智能体(Agent)与具身智能成为两大核心方向。全球范围内88%的企业已开始将Agent融入系统;中国AI发展呈现“辅助级→执行级→系统级”的阶梯式演进,具身智能则依托中国制造业场景密度与供应链优势,在全球产业链卡位中占据领先地位。然而,技能短缺与技术负债成为规模化部署的卡点。

2025年全球AI PE/VC投资金额达406.4亿美元,同比增长58.5%。资本风向显著变化,“投早投小”趋势明显,2026年Q1早期融资占比达78.9%。代理式AI与具身智能成为吸金主力。从行业落地看,金融业正利用AI解锁非结构化数据,重塑中后台自动化;制造业强调端云协同,大小模型互补,加速全链智造;汽车行业则在自动驾驶研发、智能座舱及营销服务中深度渗透AI。企业前台追求交互效率、中台聚焦敏捷风控、后台率先实现全栈自动化。

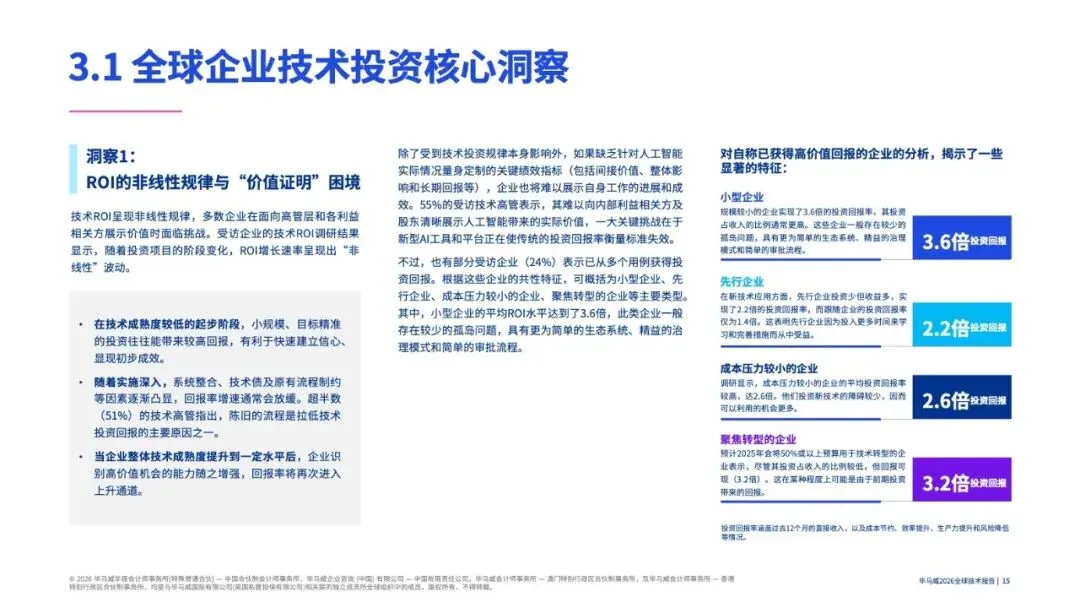

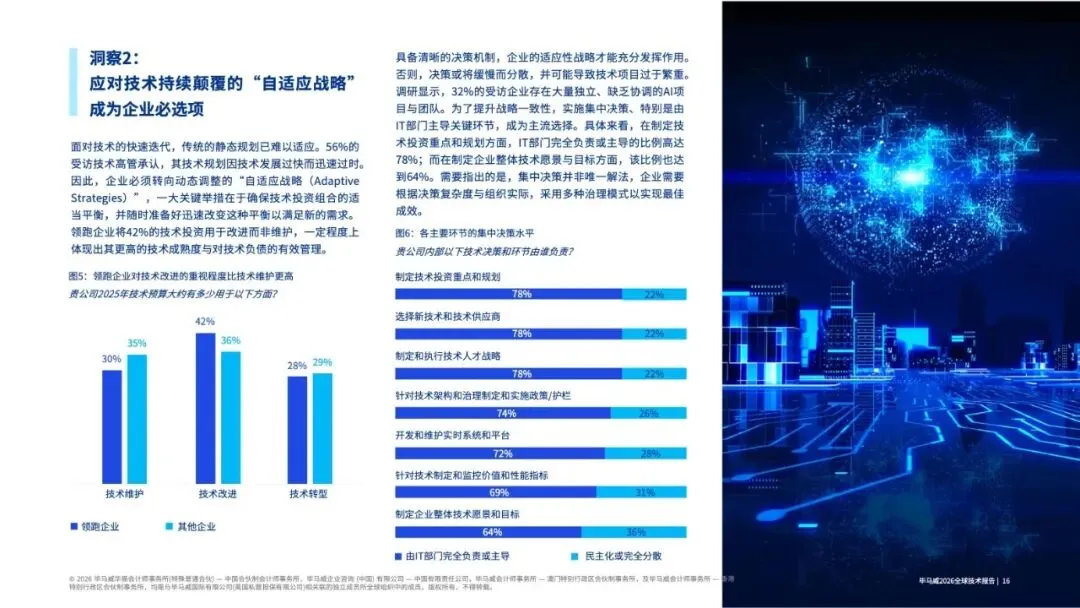

面对技术颠覆,企业必须转向“自适应战略”。报告揭示了技术ROI的“非线性”规律:小型与先行企业因“孤岛少、决策快”获得了远超平均的回报。

报告给出三大核心建议:

1. 平衡投资组合:领跑企业将42%的预算用于技术“改进”而非仅仅是“维护”。

2. 重塑组织与人才:将AI定位为赋能工具,领跑企业计划保留50%的全职核心岗位,同时培养员工与AI协作的能力。

3. 重构企业架构:打破传统GUI和串行流程,建立面向智能体“自主决策”的业务、应用、数据和技术四层动态底座。

毕马威报告勾勒出2026年科技产业的清晰轮廓:AI已跨过“尝鲜”阶段,进入考验ROI证明、组织韧性与架构重构的深水区。对于中国企业而言,这不仅是一场技术竞赛,更是一场关于战略定力、人才与文化重塑的系统性变革挑战,监管合规与安全治理将成为行稳致远的生命线。

来源:毕马威中国、

免责声明: