夜雨聆风

夜雨聆风今天问了AI一个问题:保险的实质?健康险,年金险,投资连接险,终身寿险,增额寿险等各类保险的保险功能与保险的实质是否有偏离?保险的底层逻辑是什么?

下面是它经过思考后的回答,并给出了清晰的图解版。必须手动赞一个

保险的实质,可以简单归结为一句话:把个体无法承受的、不确定的巨大损失,转化为可承受的、确定的小额保费支出。

它既不是单纯的理财,也不是储蓄的变种,而是一套基于“人人为我,我为人人”的精密风险共担机制。下面我从实质、各类产品的功能偏离度,以及底层逻辑三个层面为你拆解。

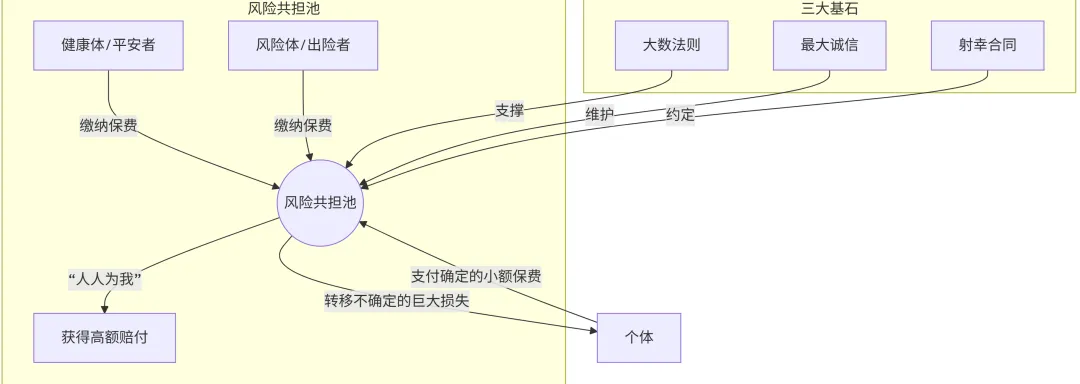

一、保险的实质:风险转移与损失分担

任何保险产品,剥去所有外壳,其核心有且仅有两个功能:

风险转移:你通过支付保费,将特定风险(疾病、身故、长寿等)可能带来的经济损失,转移给了保险公司。

损失分担:保险公司将大量同类风险汇聚成一个“池子”,少数人真正发生的损失,由池子里所有人缴纳的保费共同承担。赔出去的钱,其实来自所有投保人。

因此,判断一款保险产品是否“纯粹”,就看它的核心是否紧密围绕“提供风险保障,对抗不确定性”。保障性是根,其他属性都是枝叶。

二、各类保险功能与“实质”的偏离度分析

接下来我们用这个标准,逐一审视你提到的险种,看它们的功能是否偏离了保险的实质。

1. 健康险(医疗险、重疾险)—— 零偏离

健康险是保险实质最完美的体现。

功能:医疗险补偿医疗费用,遵循“损失补偿”原则,花多少报多少;重疾险是“定额给付”,确诊合同约定的重疾就赔一笔钱,用于弥补收入损失和康复费用。

分析:它保障的是“疾病”这一纯粹的不确定性风险,以较小的保费撬动了数十倍甚至数百倍的保障杠杆,是100%的风险转移工具,没有丝毫偏离。

2. 年金险 —— 无偏离,但保障的“风险”不同

很多人误以为年金险是理财,因为它返还的钱大多是自己交的保费加上收益。但这恰恰误解了它的保障对象。

功能:在你生存期间,提供一笔与生命等长的、稳定、确定的现金流。

分析:它保障的是一种特殊的风险——长寿风险。人活着但钱没了,是养老阶段最大的财务不确定性。年金险通过“生存给付”的形式,把所有投保人因长寿而耗尽积蓄的风险聚集起来,长寿者使用的资金,部分源于未达预期寿命就去世者留下的现金价值。它用保险机制解决了“活太久”的不确定性,是纯粹的生存保险,完全符合实质。

3. 终身寿险 —— 基本无偏离

3. 终身寿险 —— 基本无偏离

功能:提供确定的身故保障和财富传承。人终有一死,但这并不意味着它是确定的储蓄。它保障的是“死亡时间不确定”这一风险。

分析:它通过“均衡保费”机制,把年轻时早逝的高风险和高保费,平摊到整个生命周期。早逝者缴纳的保费远不及赔付,差额就由长寿者缴纳的保费来弥补。其核心依然是风险共担,只是同时带有较强的现金价值储蓄成分。它牢牢根植于身故保障,没有偏离。

4. 增额终身寿险 —— 形式符合,重心偏移

这是目前最火的险种,也是分析的重点。

功能:保额和现金价值按固定利率持续增长,本质是一款“保障成分极低、储蓄属性极强的终身寿险”。

分析:从形式上看,它以身故为给付条件,符合保险定义。早期身故有1.2-1.6倍已交保费的杠杆,存在一定风险转移。但在缴费期结束后,现金价值会快速追平保额,此后身故赔付的几乎就是自己的储蓄加收益。此时,它对抗“死亡时间不确定”的共济功能基本消失,蜕变为一个锁定长期利率、有身故赔付兜底的储蓄工具。

偏离度判断:内核未脱离,但功能重心已大幅向储蓄和理财偏移。 它更多是在利用保险的长期性和稳定性特征做储蓄,而非提供风险杠杆。对消费者而言,买它就是“储蓄送身故保障”,而非“用保费买身故保障”。

5. 投资连结保险(投连险)—— 严重偏离

功能:客户保费进入独立投资账户,可投资股票、基金等,由客户自担风险。身故保障通常只是账户价值的105%或一个极小比例。

分析:它的核心是投资,风险几乎没有转移给保险公司。所谓的身故“保障”,杠杆极低,本质上是从你自己的账户里多拿5%赔付,这更接近一种安慰性质的财务安排。它将保险合同的射幸性(取决于偶然事件)降至最低。

偏离度判断:严重偏离。 它本质是披着保险外衣的代客理财基金,与保险“风险共担、损失分担”的实质相去甚远,导致很多人误把高风险投资当保险买,违背了保险的初心。

三、保险的底层逻辑:在大数法则上构建确定性

所有保险产品得以成立,都建立在两个不可动摇的数理与契约基石上:

第一基石:数理基础——大数法则这是保险精算的灵魂。单个风险发生与否毫无规律,但当数以万计、百万计的同质风险聚合在一起时,风险发生的概率就变得极其稳定和可预测。保险公司正是依据这个稳定概率,精确计算出纯风险保费。

逻辑:用群体的确定性,去克服个体的不确定性。

第二基石:运作机制——风险共担池健康体为病患付费,长寿者为早逝者付费,平安者为出险者付费。这个池子通过保费收取和赔款支付,完成了从“受益人”到“受损人”的时空转移。这是保险制度最伟大的发明,它让个体不再独自面对灾难。

第三基石:契约保障——射幸与最大诚信保险合同是一种“射幸合同”,即它的履行取决于一个不确定的偶然事件。这要求双方必须遵守“最大诚信原则”:投保人要如实告知风险状况,保险公司要明确说明保障范围。没有诚信,大数法则就会失灵,风险池就会被污染。

这三者环环相扣,构成了保险的底层逻辑:在最大诚信的基础上,运用大数法则精准定价,通过风险共担池实现损失分摊,最终用确定的小额保费,锁住人生中不确定的巨大财务损失。

自从有了个如此懂我的AI小助理,一下子觉得工作丰富多彩了,甚至觉得自己也越来越聪明了 。

。