夜雨聆风

夜雨聆风美国国防部,全世界最烧钱的机器,每年吞下的预算长期被当成"国家优先级"的最高标尺。

现在,五个科技公司的CEO,可能要把这个标尺踩在脚下。

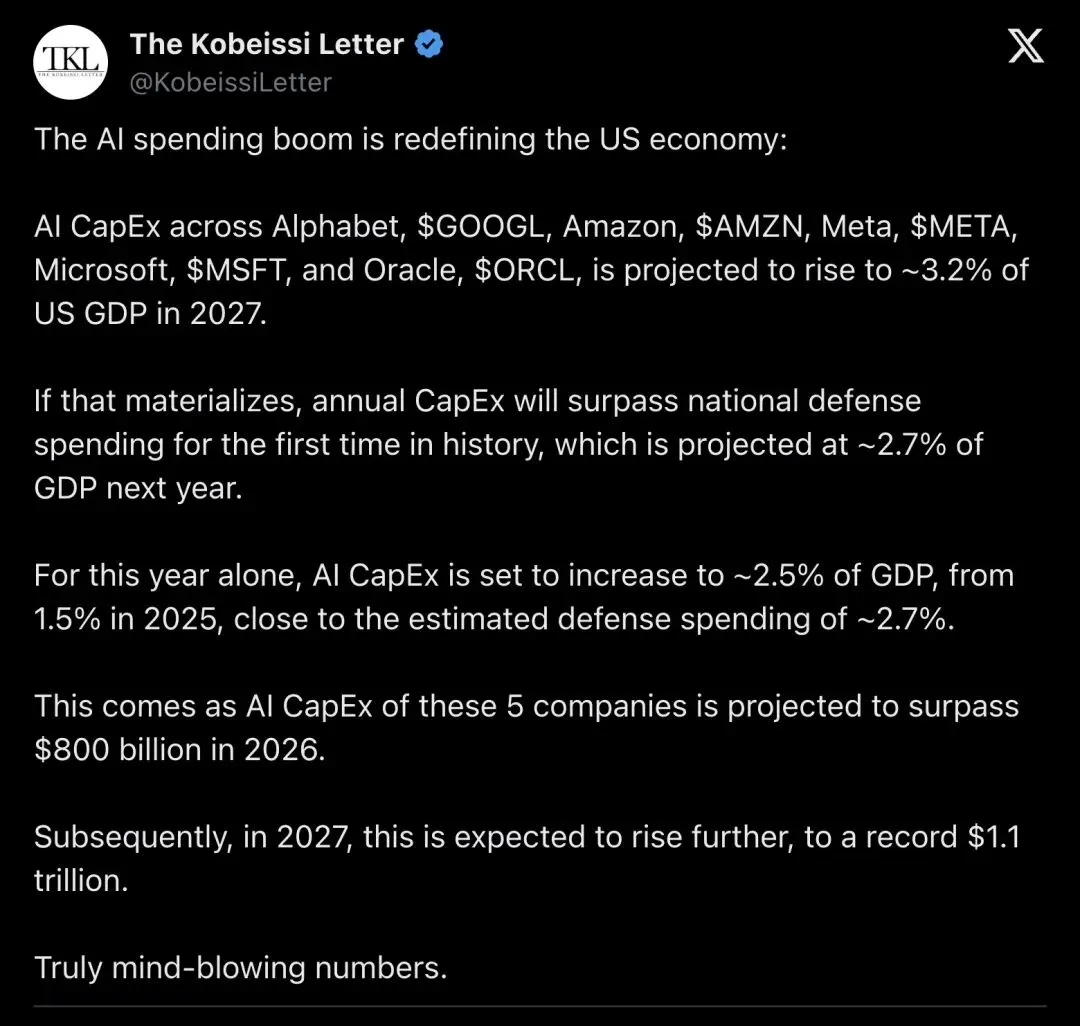

2026年7月5日,金融博主The Kobeissi Letter发了一条推文,给出一组数字:Alphabet、亚马逊、Meta、微软、Oracle,这五家公司的AI资本开支(CapEx),预计到2027年将达到美国GDP的约3.2%。而美国国防开支,同一年预计占GDP约2.7%。

如果这个预测成真,人类历史上将第一次出现这样的画面:私营企业一年砸进AI基础设施的钱,超过一个超级大国的整年军费。

一条推文捅出来的数字

The Kobeissi Letter的账号在金融圈子里有一定分量,常年追踪宏观数据。这条推文开门见山,开头甩出一句判断:

"The AI spending boom is redefining the US economy."

「AI支出热潮正在重新定义美国经济。」

紧接着甩出时间线:2025年,这五家公司的AI资本开支约占美国GDP的1.5%;2026年跳到约2.5%,对应超过8000亿美元;2027年,预计冲到1.1万亿美元,占GDP约3.2%。

同一年,美国国防开支预计占GDP约2.7%。两条曲线在2027年交叉,私营部门的AI投资第一次跑到了国防预算前面。

推文末尾只留了四个字的判断:

"Truly mind-blowing numbers."

「这些数字令人震惊。」

▲ The Kobeissi Letter原贴,24.3万次查看,1300余次点赞。图中完整呈现了1.5%→2.5%→3.2%的三年跳跃路径。

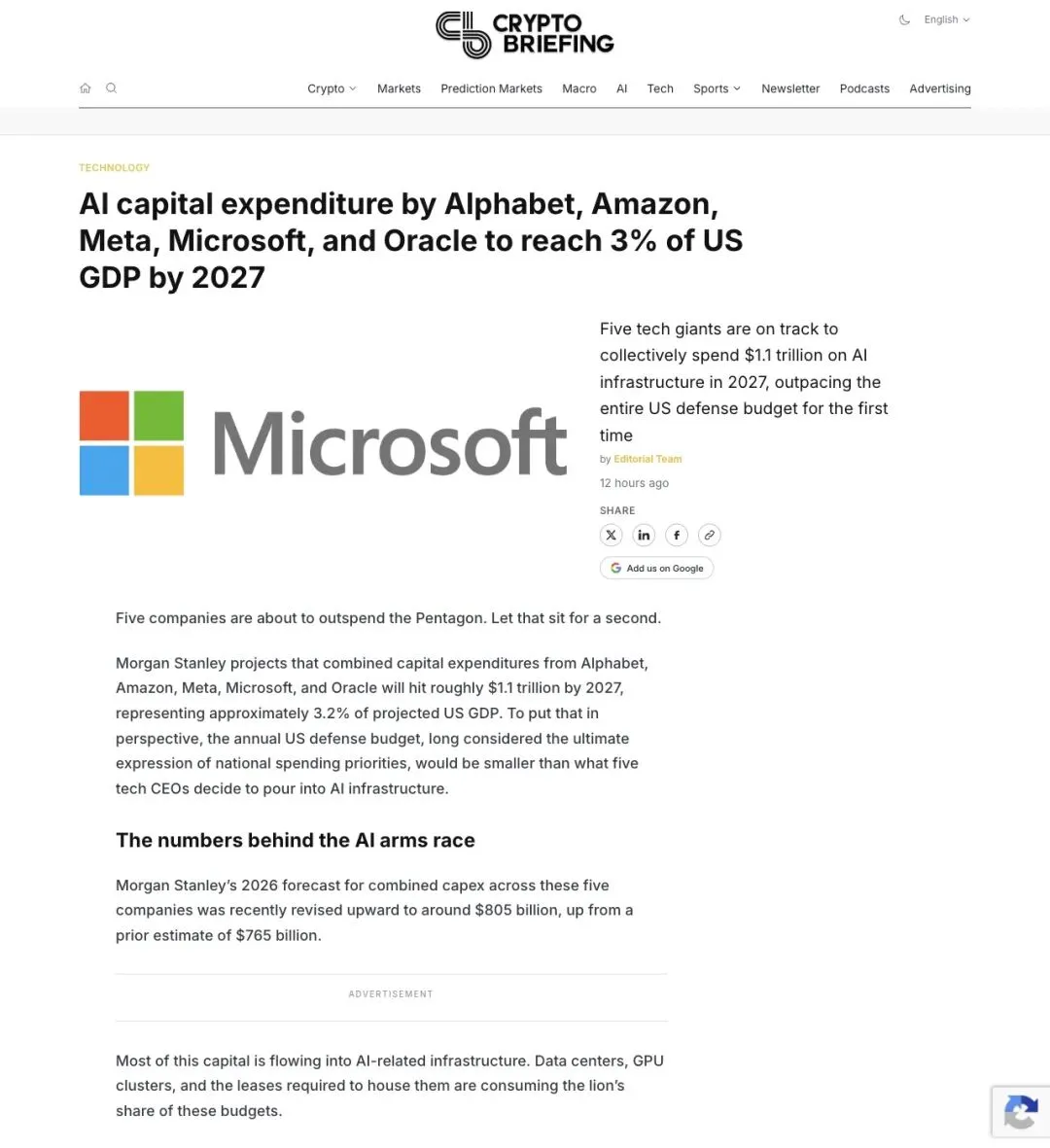

这条推文发出后不到几个小时,财经媒体CryptoBriefing就跟进了一篇报道,标题毫不客气:《AI capital expenditure by Alphabet, Amazon, Meta, Microsoft, and Oracle to reach 3% of US GDP by 2027》。文章开篇就把这件事的分量点透:

"Five companies are about to outspend the Pentagon. Let that sit for a second."

「五家公司,即将花得比五角大楼还多。这句话,值得停下来想一想。」

摩根士丹利把这事按了确认键

一条推文可以是情绪化的夸张,但当独立的分析师机构给出同样的数字,事情的性质就变了。

CryptoBriefing这篇报道引用的是摩根士丹利(Morgan Stanley)的模型:到2027年,Alphabet、亚马逊、Meta、微软、Oracle五家公司的合计资本开支将达到约1.1万亿美元,约合美国预测GDP的3.2%。

文章接着写道:

"The annual US defense budget, long considered the ultimate expression of national spending priorities, would be smaller than what five tech CEOs decide to pour into AI infrastructure."

「长期以来被视为国家支出优先级最高体现的美国国防预算,规模将小于五位科技公司CEO决定砸进AI基础设施的钱。」

更值得注意的是修正方向。摩根士丹利对2026年这五家公司合计资本开支的预测,最近被上修,从此前的7650亿美元,调高到约8050亿美元。分析师们追赶的,是一个已经发生、还在加速的现实,预测数字一次次被现实反超。

白宫负责AI事务的顾问David Sacks也给出了自己的估算:今年AI资本开支将为美国GDP增长贡献超过2.5个百分点;到2027年,这个贡献会超过3个百分点。换句话说,如果把AI资本开支从GDP增长里抽掉,美国经济的增长曲线会明显塌陷一截。

▲ CryptoBriefing 2026年7月5日报道,与The Kobeissi Letter推文数字高度吻合,构成独立信源交叉验证。

文章里还提了一个历史锚点:上世纪90年代末的电信基建热潮,经通胀调整后年支出峰值约2000亿美元。而当前这一轮AI投资周期,规模是那一轮的五倍以上。

钱到底花在哪儿了

把数字拆到公司层面,画面会更具体。

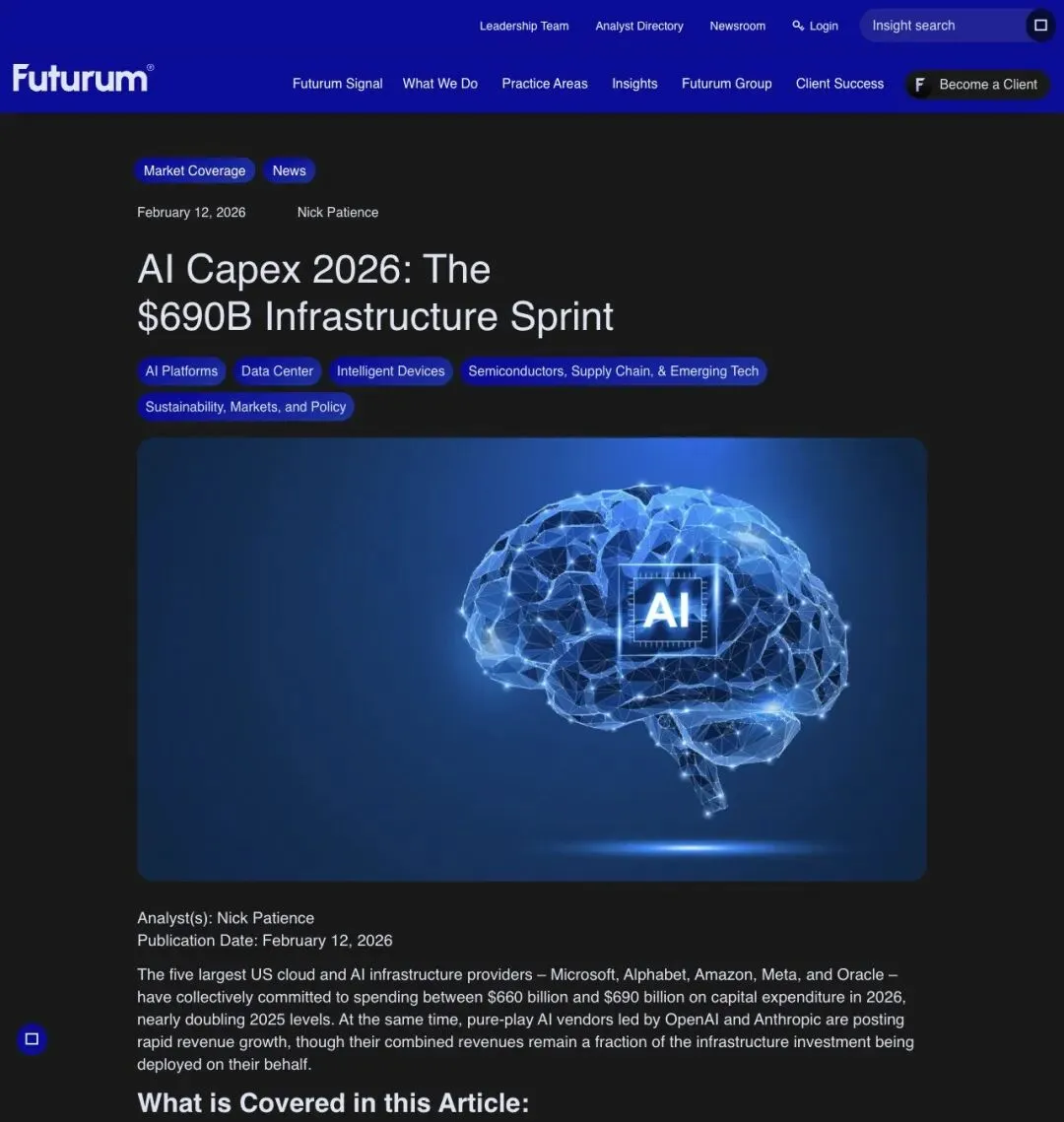

根据2026年一季度财报后多家机构(Futurum Group、Al Capital Advisory等)的交叉汇总,五家公司当年的资本开支指引大致是:

亚马逊:2000亿美元,大部分投向数据中心和AI基础设施。

Alphabet:1750亿到1900亿美元,多次上修,覆盖云计算与AI。

Meta:1150亿到1450亿美元,上修原因是内存价格上涨推高了基础设施成本。

微软:约1900亿美元(2026日历年),Azure AI的订单积压量巨大,产能跟不上需求。

Oracle:约500亿美元,同比增长136%,主要投向OCI云与AI。

五家公司2026年合计约6600亿到7250亿美元以上,其中约75%投向AI相关基础设施:GPU与加速器、服务器、液冷系统、数据中心土建、变电站与输电网络、光纤与网络设备。到2027年,这个总盘子会进一步推高到8800亿到1.1万亿美元区间。

▲ Futurum Group对2026年五家公司资本开支的拆解:五大云与AI基础设施提供商合计承诺660亿至690亿美元区间(注:图中数字为2月发布时的早期估计,后续多次上修)。

这里有个容易被忽略的细节:这些钱不只是在买芯片。一座1GW规模的数据中心,需要消耗约17.9万吨矿物原料,其中钢材13.3万吨、铜2.7万吨,还有大量铝、镍等金属。

这些钱堆出来的,是钢筋水泥和输电线路组成的一整片新工业基地,远超一批普通的服务器采购单。

国防预算这本"老账"该怎么看

要理解"AI资本开支超过国防开支"这句话到底有多重,得先搞清楚国防开支占GDP比重这本账是怎么记的。

美国国防开支占GDP的比重,起伏一直很大。二战结束后的高峰期,这个比例一度逼近14%;冷战结束后回落到3%左右;近些年基本在2.5%到3.5%的区间里波动。比重下降,不代表绝对支出在减少,只是因为分母(GDP)增长得比国防预算快。

国会预算办公室(CBO)在《The Budget and Economic Outlook: 2026 to 2036》里给出的数字是:2026年国防相关支出约占GDP的2.8%。

而白宫提出的2027财年预算方案,把国防总资源请求推到了约1.5万亿美元,较上一年大幅增加,增幅超过40%。这个绝对金额是历史级别的,但落到GDP占比上,考虑到整体经济体量的增长,分析师估计仍会落在2.7%到3.6%区间,具体取决于统计口径。

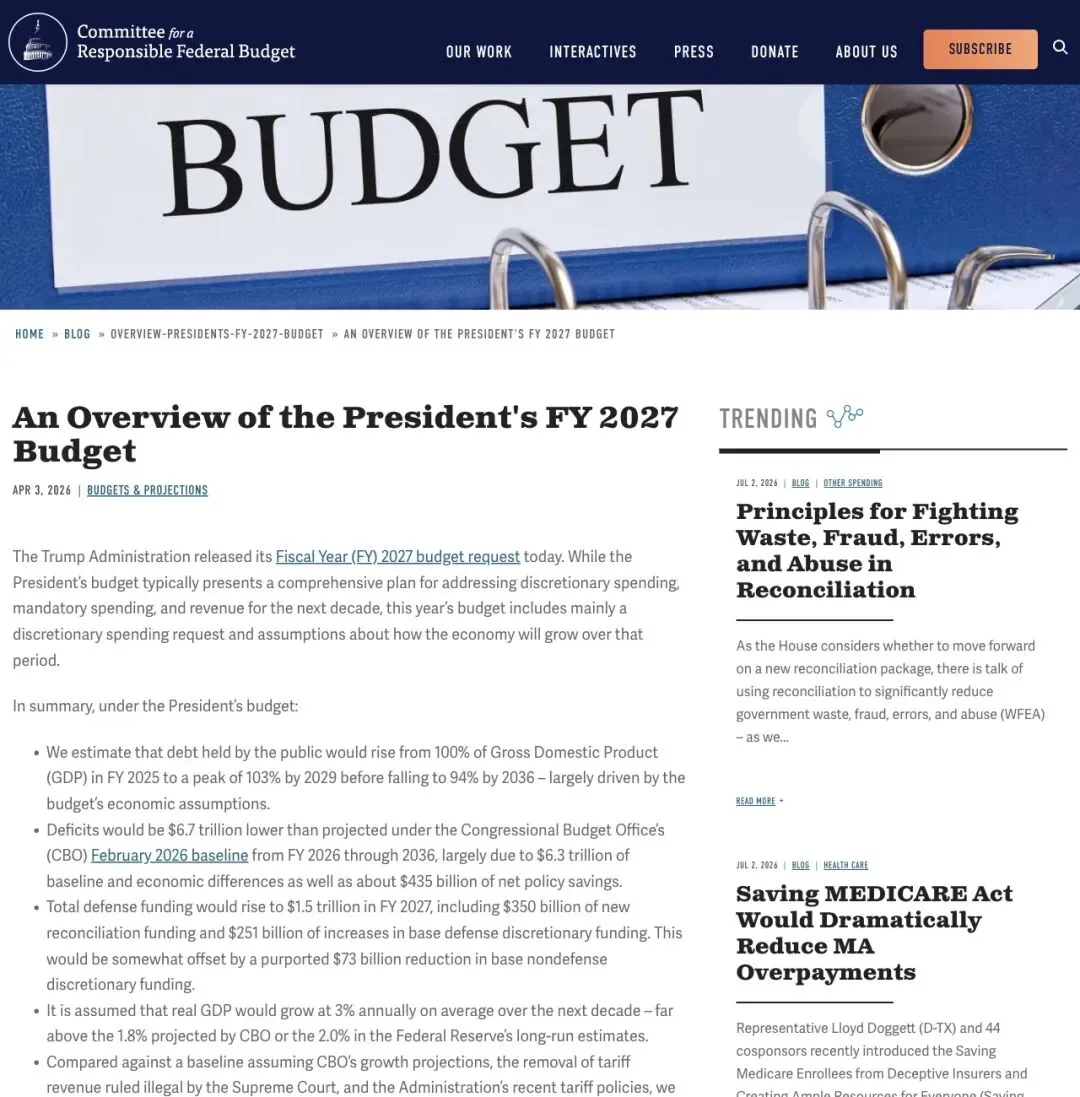

美国智库"负责任联邦预算委员会"(Committee for a Responsible Federal Budget,CRFB)对这份2027财年预算做了独立解读,标题就叫《An Overview of the President's FY 2027 Budget》。文中列出的关键数字之一:总国防经费将升至1.5万亿美元,其中包括3500亿美元的和解拨款新增资金,以及2510亿美元的基础国防酌情性支出增量。

▲ CRFB对白宫FY2027预算的独立分析:国防总盘子历史性增长,但落到GDP占比上,仍要看整体经济增速这个分母怎么变。

按照IMF对2027年美国名义GDP的预测(约33.79万亿美元)倒推,3.2%对应约1.081万亿美元,跟摩根士丹利1.1万亿美元的预测基本对得上。两条独立算出来的曲线,在这一年撞到了一起。

为什么偏偏是现在

从2023年ChatGPT掀起生成式AI需求算起,到2027年这个交叉点出现,只用了四年。

2023到2024年,云厂商开始批量建设GPU集群和数据中心。2025年,五家公司的AI资本开支占GDP比重来到1.5%的基数。2026年,财报季集体上修指引:亚马逊的2000亿美元、微软Azure积压的800亿美元订单、Meta因内存涨价被迫追加的预算,这些消息叠在一起,把这个数字顶到了2.5%。2027年,更大参数的模型、推理端的扩展、多模态与agent应用、企业内部部署需求,预计会再往上顶一个台阶。

推动这一切的,是三股力量拧在一起。

第一股是纯粹的竞速心态:谁先建成规模最大的算力集群,谁就掌握下一代模型的先发优势,没有一家云厂商敢在这场竞赛里松手。

第二股是真实存在的需求:Azure、AWS、Google Cloud的订单积压量都处于历史高位,订单堆积如山,真正卡脖子的是产能,电力供给已经成为微软公开承认的瓶颈。

第三股是资本的富裕:几家大厂的自由现金流极其充沛,分红和回购只切走一小块,大头继续砸向基础设施,至少部分管理层是这么判断的。

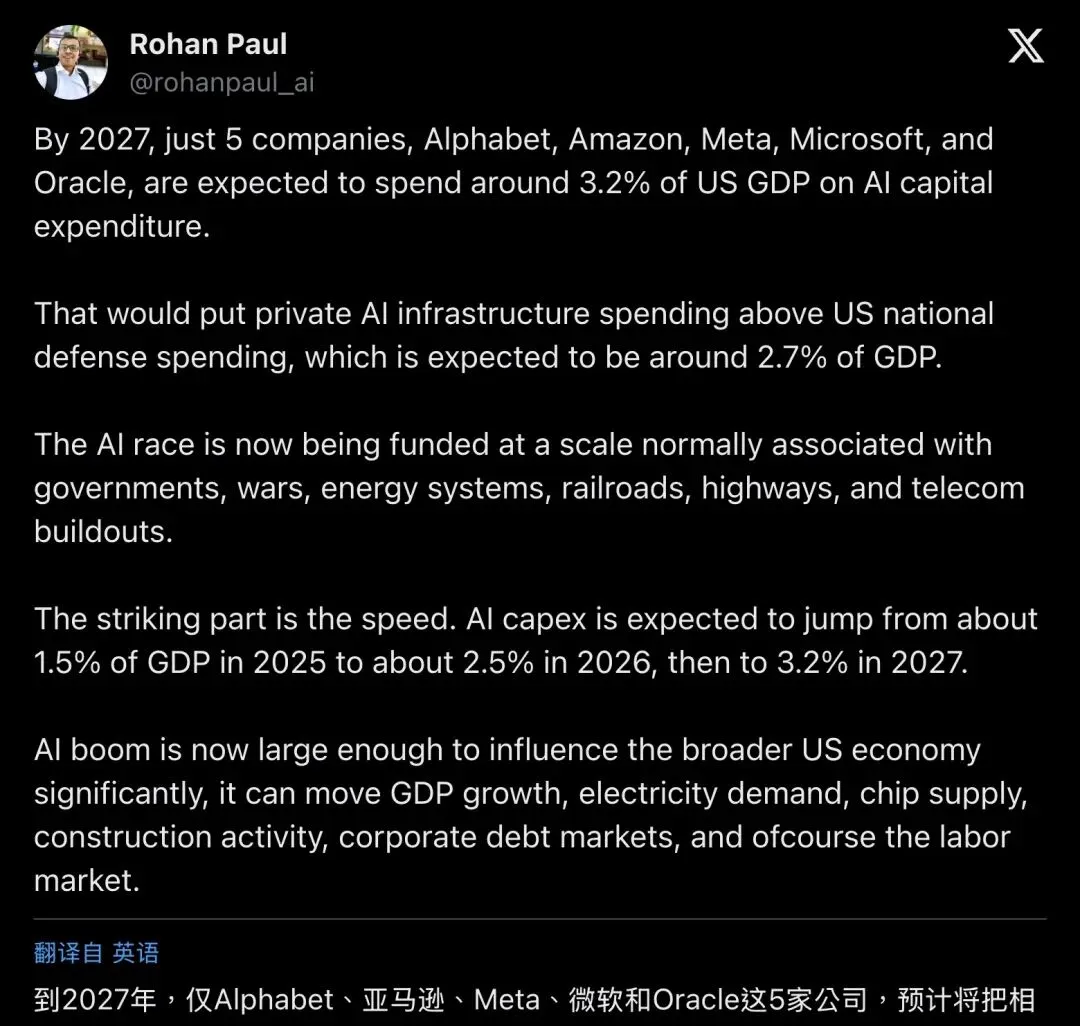

科技评论人Rohan Paul在自己的推文里,给这场竞速找了一个坐标系:

"The AI race is now being funded at a scale normally associated with governments, wars, energy systems, railroads, highways, and telecom buildouts."

「AI竞赛现在的资金规模,通常只跟政府项目、战争、能源系统、铁路、高速公路和电信建设这类国家级工程相提并论。」

他还特别强调了速度:

"The striking part is the speed. AI capex is expected to jump from about 1.5% of GDP in 2025 to about 2.5% in 2026, then to 3.2% in 2027."

「最惊人的是速度。AI资本开支预计将从2025年占GDP约1.5%,跃升到2026年的2.5%,再到2027年的3.2%。」

▲ 科技分析师@rohanpaul_ai对同一组数字的延伸解读:AI热潮已大到足以推动GDP增长、电力需求、芯片供应、建筑活动、企业债务市场乃至整个劳动力市场。

历史上,国防、航天、互联网早期骨干网这类超大规模基础设施投资,几乎都由政府主导。这一次不一样,五家私营公司正以"备战"级别的速度,建造下一代的数字基础设施,公共问责机制几乎整个缺席:听证会、审计署年度报告,这些环节统统缺位,决策权攥在几间董事会手里。

华尔街已经在追问:钱花出去了,利润在哪儿

数字越大,追问也越尖锐。原始推文的评论区,以及后续二次转发里,反复出现同一类问题。

第一个问题是回报缺口。国防开支本质上是成本中心,花出去从不指望利润回报;但企业的资本开支,必须靠未来的收入和利润赚回来。评论区里最常见的一句质问是:"利润在哪里?谁来为这1.1万亿美元买单?"

第二个问题是集中度风险。仅仅五家公司,承担着相当于一个中等发达国家全年GDP规模的年度支出。这五家里只要有一家中途暂停或者下修预算,整个供应链,芯片厂商、数据中心REITs、电力公司、建筑承包商,都会跟着震一下。

第三个问题是物理层面的瓶颈。前面提到的1GW数据中心17.9万吨矿物需求,只是冰山一角。电力需求的激增,可能推高整体电价,拖慢核电重启、天然气发电和可再生能源项目的落地节奏。建筑与技术工种的劳动力短缺,已经在部分地区显现。

第四个问题是融资结构的隐忧。部分资本开支通过特殊目的实体(SPV)等表外安排完成,评论中就提到了Meta约273亿美元的表外债务案例,这种结构性安排,让人联想起2008年金融危机前的某些融资惯例。

第五个问题,也是最让人不安的一个:宏观时机。就在这轮资本开支一路狂奔的同时,收益率曲线的信号、小幅上升的失业率、疲软的ISM制造业指数、抬头的信用卡违约率,都在指向经济周期的晚期。一份名为RecessionALERT的市场周报里,记录了2026年6月最后一周的一个细节:Meta的AI云业务战略调整消息一出,META股价先涨8.85%,又跌4.9%,还触发了韩国KOSPI指数的熔断。同一周,美国6月非农就业数据大幅不及预期(5.7万 vs 预期11.5万),已经是当周第三次疲软数据。

▲ 市场周报记录的一个切片:AI基础设施板块的剧烈波动,与走弱的就业数据同时出现,这正是"大规模前置资本开支"最怕遇到的宏观背景。

在这样的背景下,把超万亿美元的资本开支提前砸进固定资产,一旦经济真的转向下行,这些投资会不会变成悬在资产负债表上的重压?估值层面的担忧也没有消失,希勒周期调整市盈率(Shiller CAPE)处于历史高位,巴菲特指标一度触及230%,市场是否已经充分消化了"回报兑现会延迟"这个前提?这些问题,眼下都没有答案。

下一个通用目的技术,还是下一场产能过剩

把视角拉远一点看,科技公司主导的基础设施建设狂潮,历史上早就出现过不止一次。

铁路时代、电力普及、上世纪50年代的州际公路网、90年代的电信与互联网骨干建设,每一轮都曾引发巨额资本开支的浪潮,也都在几年后经历产能过剩或者回报分化的阵痛。90年代末的电信热潮,通胀调整后年支出峰值约2000亿美元;这一轮AI周期的规模,是那一次的四到五倍以上,而且高度集中在五家公司手里。

区别在于,过去的大型基础设施投资,多数是公共资金与私营资本混合,或者由更广泛的参与者分摊。这一次,是极度集中的私人资本,在建造一个具有"国家战略"级别分量的基础设施网络。

历史上的几次基础设施浪潮,通常要等三到七年才能看清楚,生产率红利到底兑现了没有,产能过剩到底出清了没有。当前最大的张力就在这里:模型推理成本正在快速下降,但训练与部署的固定成本仍然高企,花钱远比挣钱容易。

如果AI真的能像铁路、电力、互联网那样,成长为一项"通用目的技术",让整个经济体的生产率跃上新台阶,那么这1.1万亿美元,会被后来者写成一次教科书级别的远见投资。如果回报迟迟无法兑现,或者只集中在极少数赢家手里,那么这场超越国防预算的烧钱竞赛,可能会被记作又一轮基础设施产能过剩的注脚。

接下来两年,几个信号值得盯紧:五家公司后续财报会继续上修指引,还是第一次出现放缓和ROI质疑的转向?电力与数据中心的实际落地进度,核电重启、天然气发电、液冷技术渗透率,能不能跟上纸面计划?企业端的AI采用率和变现能力,能不能撑起这些基础设施的账本?一旦真正的衰退信号出现,这些已经写进财报指引的资本开支承诺,还有没有回旋的空间?

五角大楼被"超车",本身已经足够震撼。但真正决定这段历史怎么被后人书写的,是接下来两三年里,这1.1万亿美元到底换来了什么。