夜雨聆风

夜雨聆风一条只有三行字的推文,27.5万次围观,把整个硅谷的估值逻辑又搅了一遍。

一条推文,甩出一个"3倍"

2026年7月5日一早,Y Combinator创始人保罗·格雷厄姆(Paul Graham)发了这么一条推文:

"AI companies are making a lot of money. Apparently the revenues from this wave of technology are growing 'roughly three times more rapidly than the mobile or Internet waves.'"

「AI公司正在赚很多钱。据称,这一波技术的收入增长速度大约是移动互联网浪潮的三倍。」

全文统共不到五十个英文单词,连一张配图都没多加。可六个小时不到,点赞冲过1.6K,评论106条,转发139次,累计27.5万次查看。

▲ Paul Graham 2026年7月5日发帖,27.5万次查看,一句转述,却让"3倍"这个数字砸进了所有人的时间线。

问题是,这句话出自别处。格雷厄姆只是转述了另一个人几天前扔出来的数字,而那个数字,才是真正的重头戏。

起底110亿美元:一份憋了几个月的报告

原话来自Azeem Azhar,知名科技评论人、Exponential View创始人。6月25日,他和团队发布了一份名为《The State of the AI Economy》的报告,开篇就是两个数字:

"The generative AI economy has generated $110 billion in sales over the past 12 months. On an annualized basis, the revenue run rate exceeds $175 billion."

「生成式AI经济在过去12个月产生了1100亿美元销售额。按最新月度年化计算,收入运行率已经超过1750亿美元。」

▲ Azeem Azhar原帖,144万次查看:过去12个月去重后收入1100亿美元,按最近一个月的节奏年化则超过1750亿,两个数字之间1.6倍的差距,本身就是增速的另一种写法。

这两个数字看着普通,但为什么之前没人给出过,才是真正值得琢磨的地方。

供给侧的钱好算。英伟达的财报、云厂商的资本开支公告、数据中心建设新闻,全是公开信息,谁想查都能查到。可需求侧一直是个黑箱:OpenAI、Anthropic这些核心玩家是私人公司,财务不对外披露;微软财报里混着Azure上跑的OpenAI收入,企业买的Copilot订阅里,又有多少钱真正花在AI能力上,外人根本拆不出来。

Azeem团队干的,是一件笨功夫:给1000多家公司逐一建立自下而上的财务模型,来源包括公开申报、财报电话会、可信度较高的内部消息、分析师报告,每一条输入都打上置信度分数,再拿芯片销量、电力数据这些物理约束去反复核对。

最关键的一步是去重。举个例子:一个用户花100美元订阅Cursor,Cursor拿出60美元付给Anthropic买模型调用,Anthropic再拿出30美元付给AWS托管算力。如果把这三段收入简单相加,100美元就会被算成190美元。报告里只认终端客户实际掏出的那100美元,按每一层创造的增量价值往下拆分。

▲ Exponential View官方长文开篇写道:供给侧一直很透明,但需求侧,终端客户到底真金白银花了多少钱,这些数字他们花了好几个月才拼出来。

去重之后的1100亿美元,能被逐条倒推验证,数字定得相当保守。这也是为什么它一发出来,就被称作"第一份自下而上、去重化的AI经济衡量"。

3倍只是开场,90倍才是真正的加速度

报告里,有段话让人读完得愣一下:

"We estimate that AI is scaling 3x faster than the previous IT waves. This growth has held across all adoption phases since 2022, from chatbots to copilots to agentic AI."

「我们估计,AI的扩张速度是此前IT浪潮的3倍。这一增速自2022年以来,在聊天机器人、副驾驶、代理式AI这几个阶段里都成立。」

报告用的方法是把GenAI和互联网、移动互联网、云计算几条曲线,都对齐到各自商业化的"第0年",再比较通胀调整后的年度收入斜率。结果是,GenAI这条线从一开始就压着其他几条线往上冲。

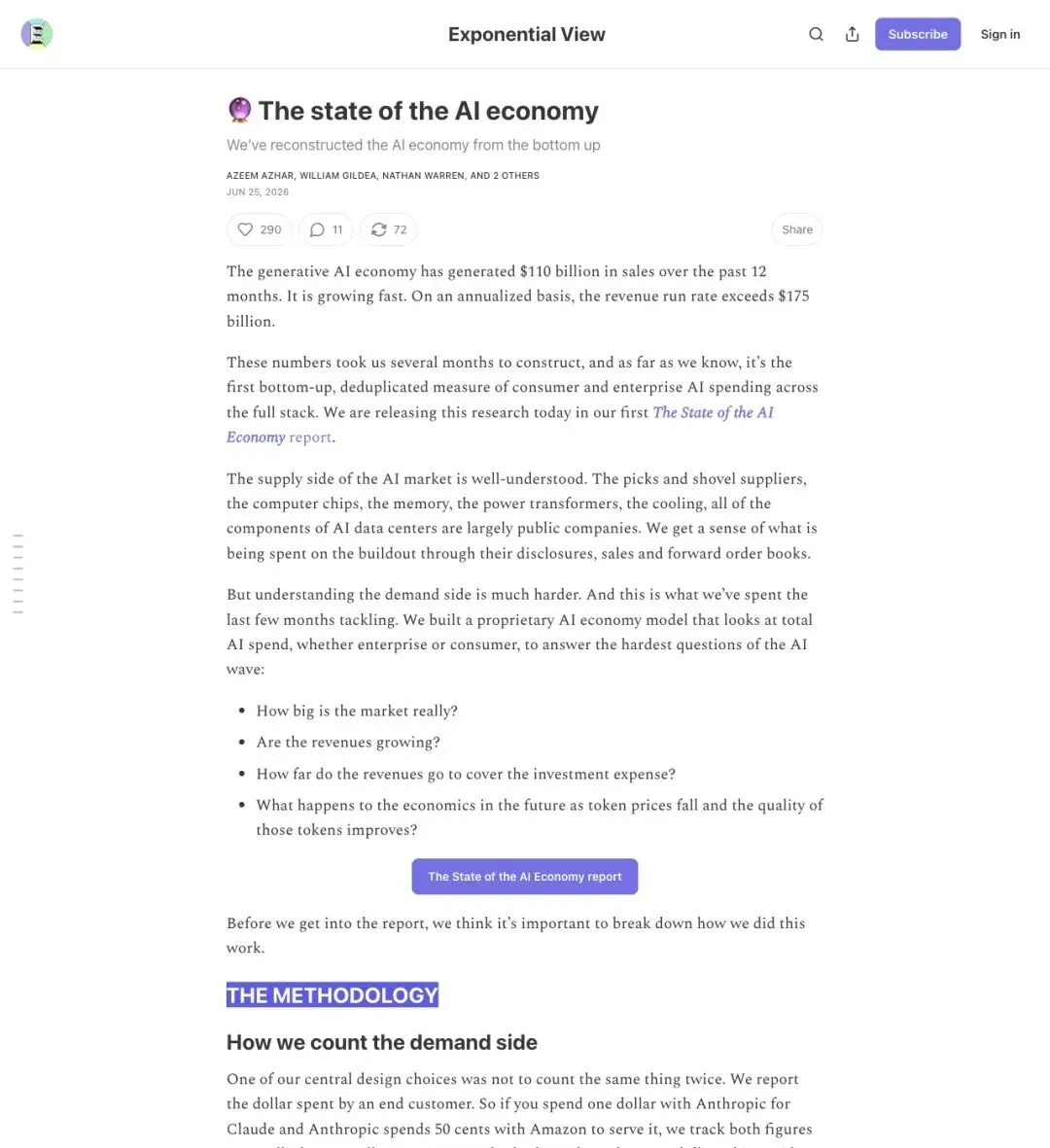

但比"3倍"更夸张的,是另一个数字。报告里给出一张时间轴:2023年,AI行业每新增10亿美元累计收入,平均要等180天;现在,不到两天就能完成。

▲ Azeem的报告里有这样一张对数坐标图:2023年攒够10亿美元累计收入要180天,现在不到两天就能做到,标注为"90x faster",90倍提速。

这背后有一个经济学上很反直觉的现象在撑腰:Jevons悖论。按报告的估算,每当token价格下降10%,实际使用量会反过来增加12%到18%,总支出不降反升。这也解释了为什么模型厂商拼命打价格战,收入曲线却越打越陡,便宜到一定程度,大家反而用得更凶,总支出跟着往上蹿。

再加上分发环节几乎不用重建:AI不用像互联网早期那样先铺光纤、建拨号网络,也不用像移动互联网那样等App Store和智能手机渗透率慢慢爬升。它架在已经存在的云计算、SaaS、移动支付、身份认证体系之上,企业预算科目现成,买单决策也比消费者病毒式增长来得干脆。ChatGPT用了不到3个月就突破1亿用户,这个速度放在移动互联网时代,是绝大多数App想都不敢想的。

意外的旁证:电网苏醒了,账面之外还有一笔隐藏的钱

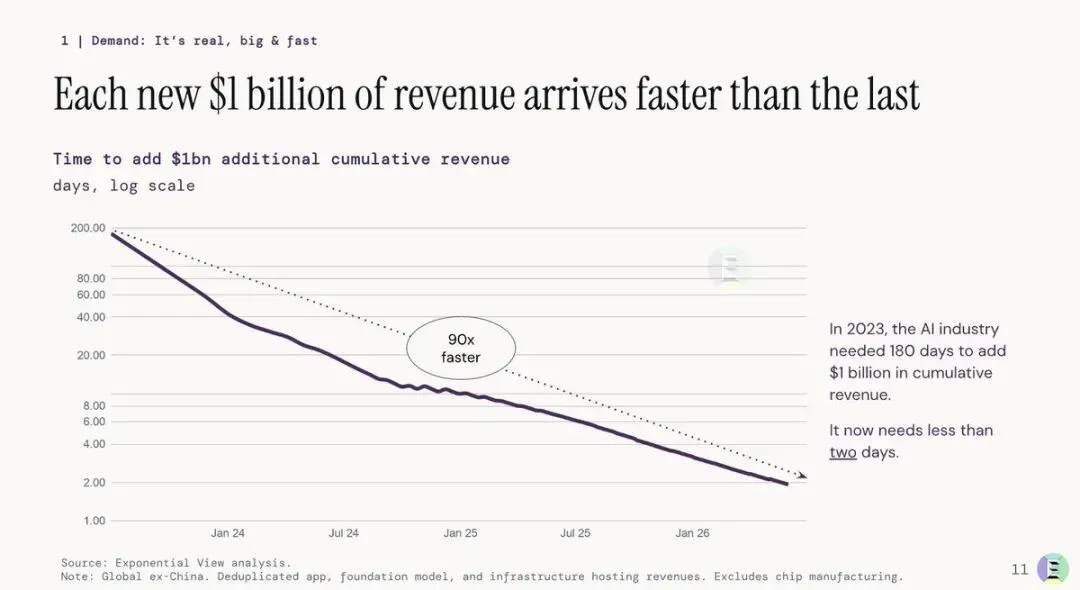

报告里还藏着两组数据,一组来自最不像"AI故事"的地方,美国电网。

"AI has revived a flatlined US power sector: electricity generation was roughly zero-growth from 2008-2024, now +9 TWh/month."

「AI复兴了停滞的美国电力部门:2008到2024年,美国发电量几乎零增长;现在,每月净增9太瓦时。」

▲ 报告附图显示,美国电力净发电量在2008到2024年这十六年间几乎是一条平线,2024年之后突然拉出一根陡峭的上扬曲线,数据中心的耗电量,正在把一个停滞多年的行业重新烧热。

以前的软件浪潮讲究"轻资产":服务器一装,边际成本趋近于零。AI把这套逻辑掀翻了,它要电、要水、要土地审批,越来越像铁路或电网早期那种重资产扩张。有些数据中心项目甚至等不及电网并网排队,干脆自建燃气轮机供电。

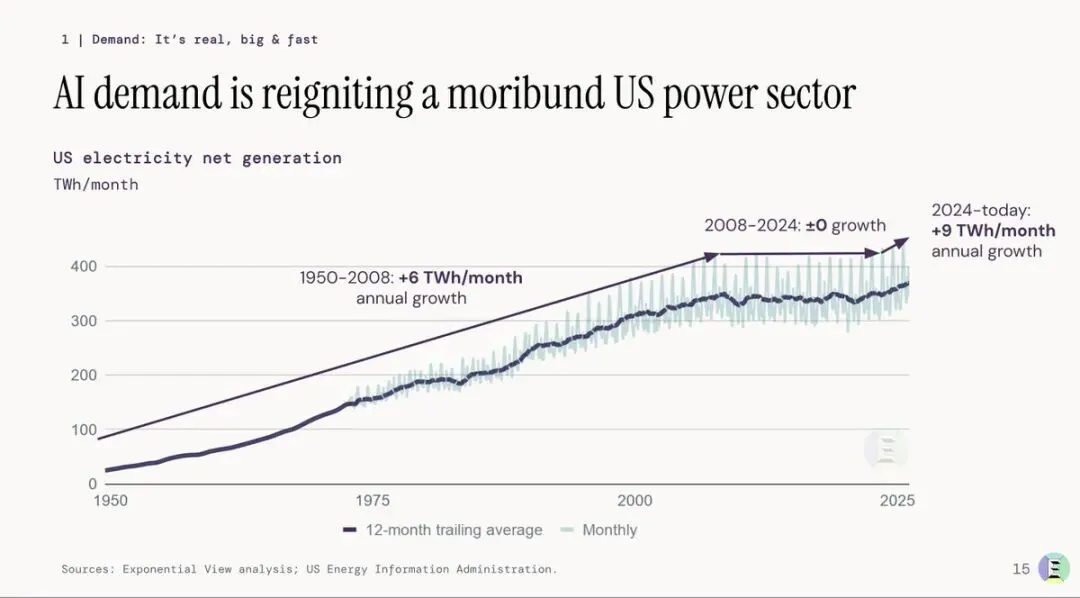

另一组数据,藏在一张不那么起眼的图表里,讲的是账面之外的价值。

▲ 报告用了一个巧妙的问法来衡量"消费者剩余":如果明天早上起,一个月内不能再用ChatGPT、Gemini、Claude或Copilot,你愿意收多少钱作为补偿?算下来,到今年3月,用户实际每月花在AI上的钱是110亿美元,但他们自己估算的"舍不得"价值高达140亿美元,多出来的30亿到40亿美元,压根没被计进任何一张财报。

这解释了一个常见的疑惑:很多人抱怨"AI好像也没什么杀手级消费产品",可采用速度却在狂飙。答案可能是,真正的价值早就产生了,只是没有被计入收入账本,就像电力刚普及时,照明成本降了99.97%,但GDP统计从来没能完全捕捉到这种消费者剩余。

转折:格雷厄姆自己先起了疑心

把"3倍"这句话转发出去之后,格雷厄姆没有就此打住。四分钟后,他又追加了一条:

"There is an interesting implicit claim here: that mobile and internet revenues grew at the same rate. It would be interesting to know if that is in fact true."

「这里有一个有趣的隐含假设:移动和互联网的收入是以相同速度增长的。这个假设是否成立,值得深究。」

▲ 发完那条高热度的推文没多久,格雷厄姆自己回过头补了一句:如果移动和互联网压根没以同一个速度增长,"3倍"这个比较基准本身就得打个问号。

这条追问只有72个赞,远不如主贴显眼,却戳中了整份报告最容易被忽略的软肋,拿来对比的基准,到底稳不稳。

比这更尖锐的质疑还在后面。有人翻出IBM CEO那份被反复引用的调研:企业里88%已经在用AI,但只有12%看到了明确的投资回报。很多预算眼下还挂在"实验"名目下,CFO一旦真的追问ROI,砍单是分分钟的事。

彭博社在报告发布当天也跟进了一组数据:2026年第一季度,全球(不含中国)AI销售额达到250亿美元,首次连续两个季度超过220亿美元、210亿美元的行业折旧成本。听起来像是好消息,AI公司的收入终于开始覆盖数据中心和芯片的折旧。可细看比例就会发现,折旧仍然吃掉了收入的三分之二以上,留给电力、人力、融资成本的空间少得可怜。

还有人追问一个更基本的问题:1100亿美元里,到底有多少是终端客户真金白银的付费,又有多少是创业公司靠融资烧出来的补贴价格?报告方法论上号称已经去重,但双重计算的疑虑始终没有完全散去。而在写字楼和大学以外,"街上的普通人"对这场浪潮几乎无感,没有一款像Uber、Instagram那样人人挂在嘴边的AI消费产品,这和移动互联网当年家喻户晓的普及感,是两回事。

收入是真的,但盈利和可持续,是另外两个问题

Azeem本人在回复里给出了解释:模型没有把融资和投资算作收入,客户访谈也显示,不少高管已经在试点项目里看到回报,正计划加大投入,从"表层辅助"转向更深的业务重塑。他还提醒,类似的怀疑论,在过去一万年的技术史上反复出现过。

但这份报告最诚实的地方,恰恰是它没有回避矛盾,它同时呈现了两件事:需求是真的,折旧也是真的吃掉了大部分收入。这两件事都成立,才更接近事实的全貌。

这也是这份数据最值得记住的地方:收入真实,不等于所有参与者都在盈利;所有参与者盈利,也不等于这门生意的单位经济已经跑通;单位经济跑通,更不等于终端客户已经拿到了看得见的投资回报。这是三个完全不同的问题,报告只回答了第一个。

如果"3倍"这个数字站得住脚,真正被压缩的,其实是企业适应变化的时间窗口。移动互联网时代,传统公司大概有5到7年去调整战略;照现在这个速度换算,留给企业的窗口可能只剩18到24个月。还在按"2027年再评估"的节奏做AI预算的公司,可能已经被复利甩在了后面。

电网被重新点燃,消费者剩余悄悄堆到140亿美元,10亿美元收入的到账速度从180天压缩到不到2天,这些数字放在一起,指向同一件事:这一轮浪潮的速度,已经板上钉钉。剩下唯一的悬念,是谁能在这18个月里,把真实的需求,变成真实的利润。