夜雨聆风

夜雨聆风

"价值目录——有观点的研报下载站"

本站小程序:价值目录Mini

外资大投行开始转向......

最近A股市场上,AI算力、光模块、半导体设备这些"硬科技"被炒得飞起,资金扎堆往里冲,好像不上车就要错过一个亿。

站长今天看到大摩这份亚太宏观研报,发现大摩的态度在转向,因为:

能源投资的规模,是AI的2.5倍。

摩根士丹利研报:投资者对我们资本开支超级周期论题的疑问

不是AI不重要,而是市场可能把AI的权重放得太大了,大到忽略了旁边那个更肥的赛道。

大摩说,亚洲这轮资本开支超级周期,AI只是其中一根柱子,能源、国防、供应链本土化 equally important(同等重要)。

资本品进口增速干到了33%,是2000年代中期那波黄金周期的近两倍。企业资产负债表比十年前还干净,加息都砍不断这轮周期。

站长读完的感受是:别光盯着英伟达和台积电了,能源这条线,可能才是接下来几年最稳的贝塔。

要点如下:

1)能源才是"真大腿"——规模是AI的2.5倍,而且还在加速

大摩给了一组很直观的数字。AI和半导体公司的资本开支,2026年大概是3800亿美元,到2027年涨到4200亿美元。听起来不少对吧?但能源相关资本开支,2026年就已经有9000亿美元,2027年直接冲1万亿美元。

能源是AI的2.5倍,这个差距不是一星半点。

更猛的是增速。

大摩亚洲能源团队预计,亚洲能源投资将以9%的复合年增长率增长,到2028年达到1.1万亿美元,2030年达到1.3万亿美元。

当然,给AI数据中心供电是能源投资的一个推手,但大摩的能源团队算了笔账——到2030年,数据中心消耗的电力仅占亚洲新增电力单元的六分之一。

亚洲作为全球最大的石油和天然气净进口地区,国内能源产量只满足三分之一的需求,过去十年在本土能源供应链上投资严重不足,现在是在补课。所以能源投资的逻辑,远比"给AI供电"要宏大得多。

站长觉得,A股里跟这条线比较近的,像中国电建、中国能建这种做电力工程总包的,东方电气、上海电气这种发电设备的,还有特变电工、国电南瑞这种输变电和电网自动化的,逻辑上都沾边。不是说大摩推荐了这些票,而是如果亚洲能源投资真的以9%的CAGR跑五年,这些公司的订单能见度不会差。

2)别只盯着芯片出口涨104%——非半导体也涨疯了,而且更隐蔽

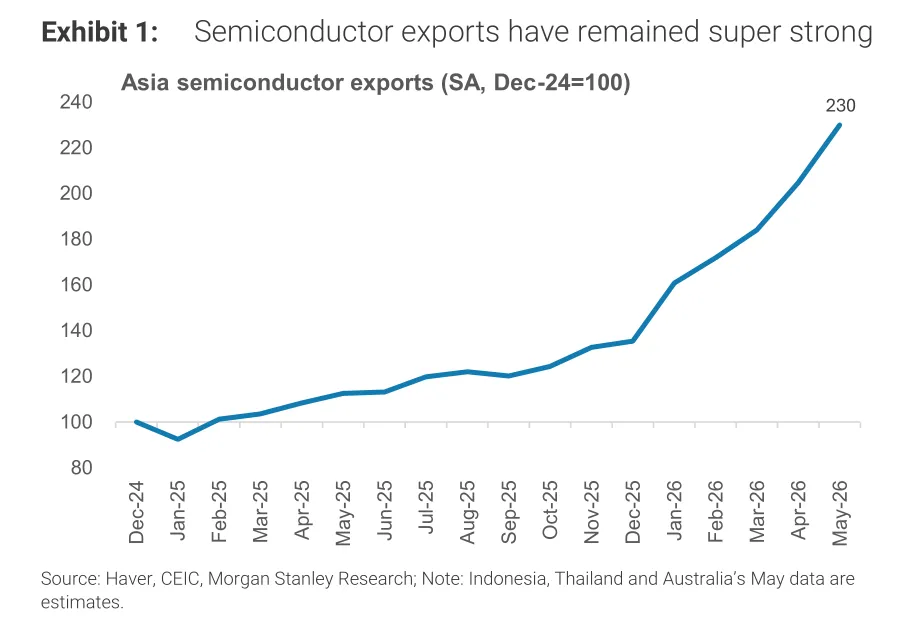

5月份亚洲半导体出口同比飙了104%,这个数确实很炸,指数从2024年12月的100干到了2026年5月的230。

市场上所有人都在聊这个,站长承认芯片确实猛。

亚洲半导体出口持续强劲,2024年12月至2026年5月指数从100飙升至230

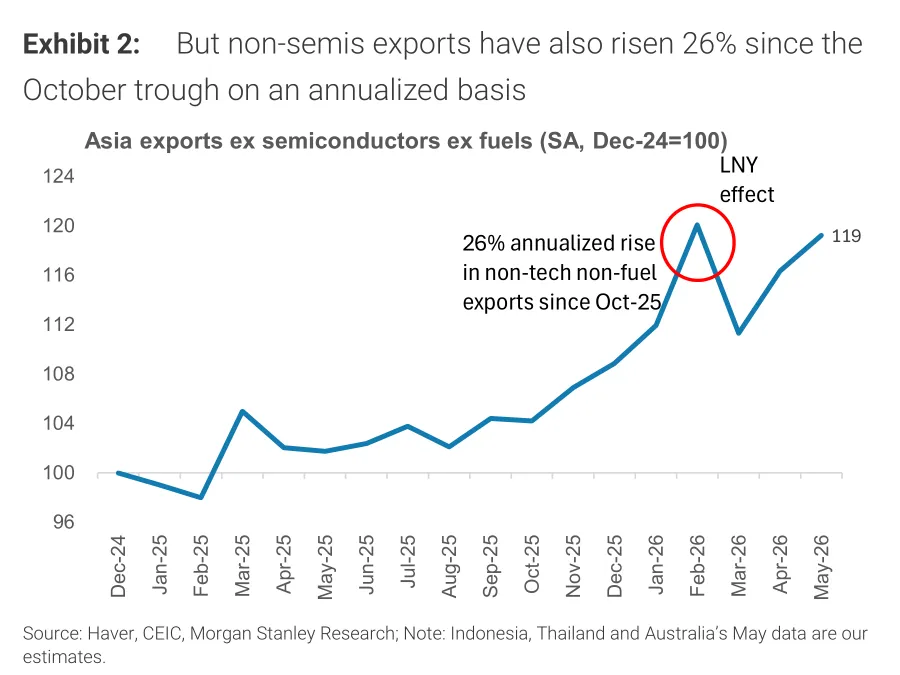

但大摩特意拉了一张非半导体出口的图,想告诉投资者:别只看芯片。亚洲非半导体出口(剔除燃料)自2025年10月低点以来,年化增长了26%。大摩的原话是——这是"2000年代中期以来最强的一波非半导体出口复苏"(excluding base effects)。

资本品、汽车、中间品率先发力,消费品随后跟上。中国的非AI相关商品出口也在稳健增长。

亚洲非半导体非燃料出口自2025年10月低点以来年化增长26%,复苏广泛覆盖资本品、汽车等终端领域

这意味着什么?

意味着亚洲的工业引擎不是只有GPU在发热,传统的制造业、机械设备、汽车产业链也在全速运转。

A股里跟这条线相关的,三一重工、中联重科、徐工机械这些工程机械龙头,恒立液压这种核心零部件的,还有出口链上的汽车零部件公司,都可能间接受益于亚洲整体资本品需求的爆发。

大摩说的是亚洲,但中国的制造业是全球供应链的核心节点,外需好了,国内这些制造业龙头的订单自然不会差。

不过目前AI硬科技,觉得这些都是老B登。

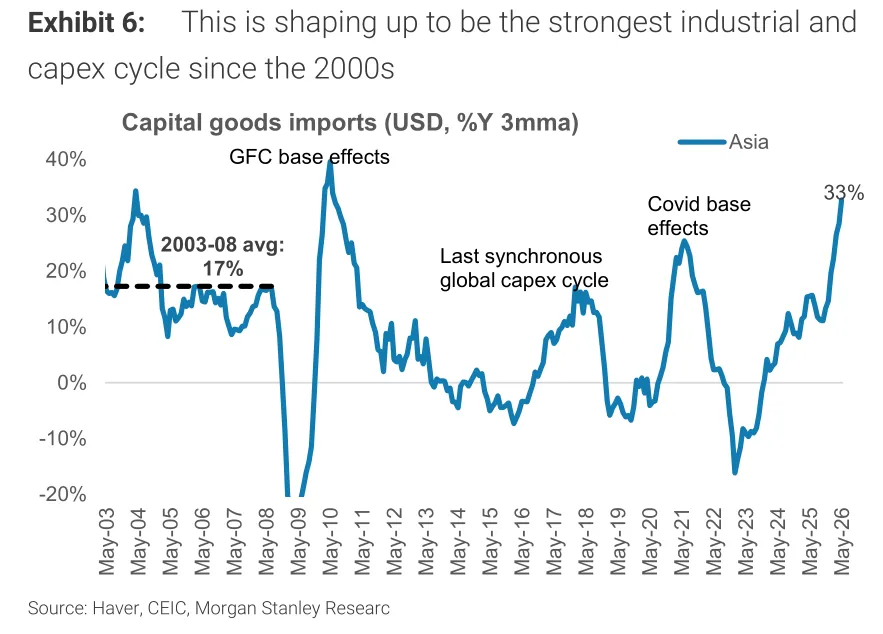

3)资本品进口飙到33%——这是2000年代以来最强的一波工业周期

大摩看资本开支,最信任的指标是资本品进口(capital goods imports),因为这是"硬数据",企业真金白银买设备,骗不了人。

目前亚洲整体资本品进口同比增长33%(3个月移动平均),只比美国的37%略低一点。

亚洲资本品进口同比增速达33%,为2000年代以来最强工业和资本开支周期

33%是什么概念?大摩在图上标了2003-2008年那轮周期的均值,才17%。当前33%的增速已经把那波黄金周期远远甩在身后,仅次于金融危机和疫情后的基数效应反弹。

大摩的定性很直接:"This is shaping up to be the strongest industrial and capex cycle since the 2000s." 这是2000年代以来最强的一轮工业和资本开支周期。

站长觉得,这个数据对A股投资者的启发是:如果亚洲各国都在疯狂进口资本品,那中国的设备制造商是不是也在分一杯羹?

北方华创、中微公司、拓荆科技这些半导体设备龙头,虽然直接对的是国内晶圆厂扩产,但亚洲整体资本开支升温,对设备行业的景气度是整体抬升的。另外,中国船舶这种军工+高端制造的,也跟大摩提到的defense capex(国防资本开支)沾边。

4)不止韩国和台湾在拼命买设备——全亚洲都在抢,连澳大利亚都没落下

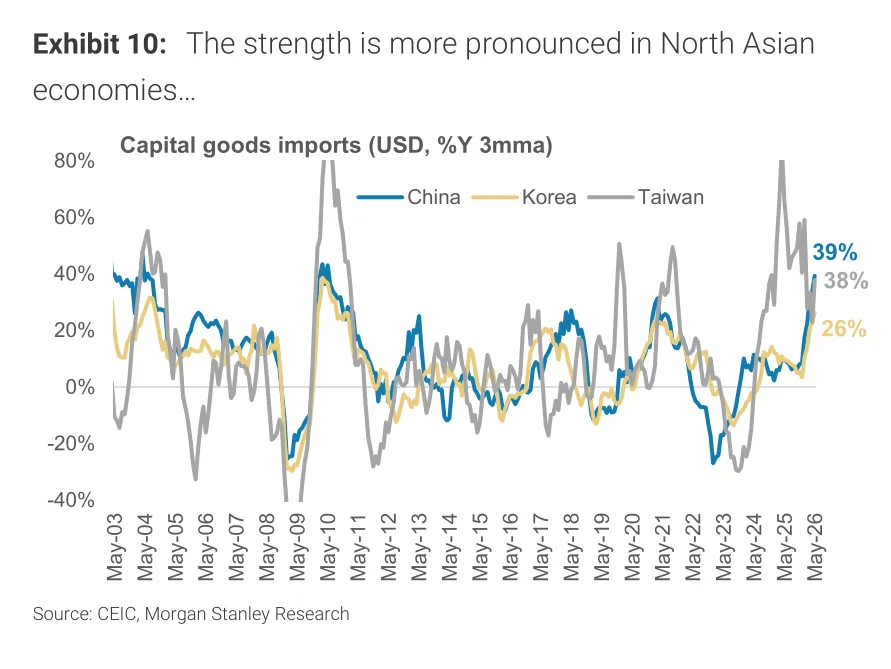

很多人以为这轮资本开支就是韩国三星、SK海力士和台湾台积电在扩产,但大摩的数据告诉你,远不止。台湾资本品进口增速39%,中国38%,韩国26%,确实北亚是火车头。但新加坡52%、澳大利亚29%、日本15%、印度8%也都在正增长。马来西亚相对弱一些,但那是基数效应——之前涨得太猛了。

北亚经济体(中国、韩国、台湾)资本品进口增速尤为突出,台湾39%、中国38%、韩国26%

大摩想说的是——这是一列很长的火车,不是只有车头在动。

全亚洲几乎都在加大资本开支,这种同步性在历史上并不多见。对A股来说,这意味着外需的广度在扩大,不只是对某个单一市场的依赖。做出口的制造业公司,订单来源会更分散,抗风险能力也会更强。

5)通胀会不会卷土重来?大摩说"温和上行,但不用慌"

这么多投资砸下去,市场最担心的就是通胀。大摩承认会有"温和的通胀上行风险",他们已经观察到"Chipflation"(芯片通胀)的迹象——内存价格在结构性重置,"inelastic demand meeting inflexible supply"(刚性需求撞上僵化供给)。但芯片是中间投入品,传导到最终消费价格有滞后,且幅度会被稀释。

更重要的是,大摩举了2000年代中期的例子:2003-2007年亚洲GDP平均增长7.2%,但CPI通胀只有2.8%,尽管当时油价涨了好几倍。

为什么?因为资本开支驱动的增长周期,带来的生产力提升会跑赢工资增长,从而限制通胀 impulses。资本开支创造的是供给能力,而不是像消费周期那样单纯拉高需求。

站长觉得这个逻辑挺关键的,意味着这轮周期可能是"高增长、低通胀"的黄金组合,至少比消费驱动型周期要温和得多。

6)加息打不断这轮周期?大摩的底气来自"企业兜里有钱"

很多投资者担心,美联储加息、亚洲央行跟着加息,会不会把周期掐死。大摩的答案是:会加息,但砍不断。两个理由。

第一,驱动力全是结构性的。AI、能源安全、国防、供应链本土化——这些不是说停就能停的开支。大摩的原话:"it will be hard to envisage reasons for economies to pull back on spending in these areas meaningfully." 很难想象有什么理由能让这些经济体大幅削减这些领域的支出。2016-2018年那轮周期是周期性的,经济一冷企业就缩手。但这次不一样。

第二,企业资产负债表非常健康。大摩拉了一张非金融企业债务/GDP的图,美国从疫情高峰的108.6%降到了72%,亚洲除中国从75%降到了73%,欧元区从101%的高位回落。对比十年前,美国差不多持平,欧洲和亚洲除中国反而更低了。

非金融企业债务占GDP比例:美国72%、亚洲除中国73%、欧元区101%,均处于健康水平

大摩的原话很直白:"downturns tend to happen when leverage has built up and is met with rate hikes"——经济衰退通常发生在杠杆堆高之后遭遇加息。但现在杠杆没堆高,加息的杀伤力就有限。

站长觉得,这对A股也是好消息。如果亚洲企业整体财务状况健康,那它们对中国供应商的付款能力和订单持续性都会更有保障。

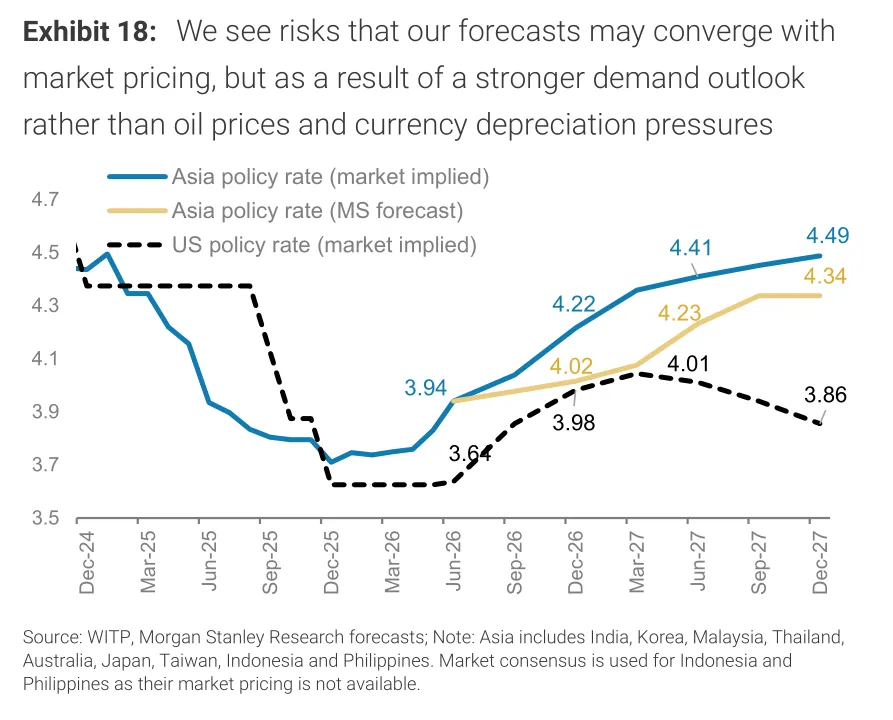

而且大摩预计亚洲央行确实会加息,但性质是"countercyclical"(逆周期的)——因为需求太强了才加息,而不是因为油价暴涨或货币贬值被迫加息。这是两种完全不同的加息逻辑。

大摩预计亚洲政策利率将因强劲需求而逆周期上行,而非油价和贬值压力驱动

从图里能看到,大摩的利率预测(黄线)和市场隐含利率(蓝线)都在上行,但驱动力是"stronger demand outlook"而非"oil prices and currency depreciation pressures"。菲律宾、韩国、印尼、澳大利亚、日本、印度、台湾等经济体都有不同程度的加息预期,但这是在经济增长强劲的背景下发生的。站长翻译一下:这是"幸福的烦恼",和2018年那种被迫加息完全是两码事。

7)站长给A股投资者的几个方向性思考

大摩这份研报是宏观视角,没有直接推荐A股标的。但站长结合研报逻辑,梳理了几个可能受益的方向,供参考:

能源装备与电力设备:这是研报里最大的增量。亚洲能源投资9%的CAGR,电力、油气、可再生能源全面开花。A股里中国电建、中国能建、东方电气、上海电气、特变电工、国电南瑞等,都是直接受益者。逻辑上,这些公司的海外订单占比如果高,会更有弹性。

工程机械与资本品:资本品进口增速33%,说明全亚洲都在买设备。A股里三一重工、中联重科、徐工机械、恒立液压等,虽然直接出口亚洲的比例各有不同,但行业景气度是整体抬升的。而且国内基建如果也要跟上,这些公司的国内业务也有支撑。

半导体设备:AI capex虽然不如能源大,但绝对值也在涨(3800亿→4200亿美元)。中国hyperscaler capex 2026年6000亿人民币,2028年7000亿。北方华创、中微公司、拓荆科技这些设备龙头,受益于国内晶圆厂扩产+亚洲整体半导体投资升温的双重逻辑。

军工/国防:大摩明确把defense列为四大驱动力之一。A股里中航沈飞、中国船舶等,虽然估值和业绩节奏各有差异,但长期逻辑上,亚洲各国国防开支上升是结构性趋势。

出口链制造业:非半导体出口年化涨26%,说明传统制造业外需也在改善。A股里很多做汽车零部件、精密制造、化工中间体的公司,如果海外收入占比高,可能会迎来订单回暖。

站长要强调一下,这些只是方向性思考,不是荐股。具体标的的基本面、估值、业绩节奏,还得大家自己深入研究。

8)一个容易被忽略的大数字:亚洲投资五年要从11万亿冲到16万亿美元

大摩在报告里给了一个宏观数字,站长觉得值得单独拎出来:亚洲名义投资(剔除中国房地产开支,因为房地产在结构性下滑)将从2025年的11万亿美元增长到2030年的16万亿美元,复合年增长率7%。这意味着未来五年,每年平均要新增1万亿美元的固定资产投资。

1万亿美元是什么概念?大概相当于7万多亿人民币。就算中国只占其中一部分,这个量级也足以支撑很多行业的景气度。站长觉得,这个数比任何单个行业的增速都更有说服力——它说明这不是某个细分赛道的泡沫,而是整个亚洲工业体系在系统性扩张。

总结

大摩这份报告,站长读下来的核心感受就一句话:

市场把AI的灯开得太亮,亮到看不清旁边那个更大的舞台。

能源投资是AI的2.5倍,资本品进口增速是2000年代黄金周期的近两倍,企业资产负债表比十年前还干净,全亚洲从北亚到南亚到澳洲都在加大投资。

这些因素叠加在一起,构成了一个结构性、多年度的投资浪潮。A股投资者如果还在AI一条道上挤,可能真的该抬头看看了——能源装备、电力设备、工程机械、半导体设备、军工这些方向,也许才是接下来几年更稳的贝塔。

当然,站长还是那句话,方向归方向,选股归选股,别一听能源好就闭眼冲,基本面和估值永远是底线。

文本参考研报:

《摩根士丹利-亚太经济学观点:投资者对我们资本开支超级周期论题的疑问-The Viewpoint:Investors' questions on our capex super-cycle thesis-20260701【11页】》

【阅读原文】下载此篇研报原文:【价值目录】网站

如果这篇文章对您有启发,欢迎点赞、在看,与更多投资者分享【价值目录】精选的深度研报报告。您的每一次认可,都是我们持续挖掘优质研报的底气。

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!