夜雨聆风

夜雨聆风最近市场讨论AI,最核心的问题又回到了CAPEX的总量问题上。之前大家争论的是AI有没有用、模型能不能继续Scaling、应用什么时候爆发,现在越来越多的讨论变成了:云厂CAPEX是不是要见顶了?如果巨头不再继续加资本开支,AI硬件这轮行情是不是就结束了?

这次市场对AI CAPEX见顶的担忧,先是6月初谷歌开启史上最大规模800亿美金融资。按市场汇总口径,2026年Google、Microsoft、Meta、Amazon四家CSP的资本开支预期已经接近7250亿美元,这部分CAPEX已经接近CSP的经营现金流的100%。换句话说,这些互联网巨头明年要继续扩张就只能动用现金储备、举债等手段了。其次Meta最近从大规模训练转向算力租赁,成为另一个导火索,很多人把这理解为Meta掉队,后面Meta可能不会再加大CAPEX投入。其三是存储价格持续飙升,如果按明年价格展望去推演,市场已经有人把明年存储行业利润按到8000亿美元级别,假设80%的利润率,对应接近1万亿美元收入,这个数未必最终成立,但它反映了一个非常重要的现象,就是存储一个行业可能吃掉整个云厂绝大部分的CAPEX。综合这三个现象,市场担心AI的CAPEX不可持续。而一旦CAPEX见顶,作为CAPEX二阶导的硬件和涨价线自然不可持续,会面临巨大回调压力。

我对这三个现象的理解如下,不一定对,仅为当下的个人思考:

1.举债扩张不一定意味着CAPEX见顶

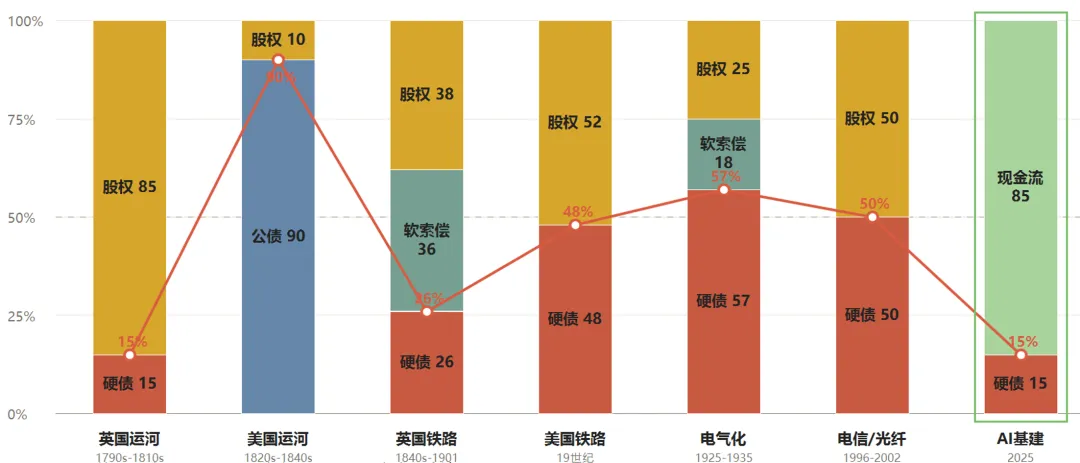

历史上几乎所有大基础设施建设周期,都会经历从内部现金流到外部融资的过程。铁路建设、互联网光纤、通信网络、房地产基建,本质上都不是靠一年利润滚出来的,而是靠资本市场和资产负债表把未来需求提前折现。问题不在于有没有举债,而在于债务有没有压垮现金流、资产负债率有没有失控、最终资产能不能产生足够回报。

回到这轮AI,参考下图,至少目前看,核心云厂的资产负债表还远没有到铁路狂热后期、地产链后期那种状态。这些互联网公司仍然有很强的经营现金流,负债率并不高,商业模式也不是纯粹靠融资续命。虽然它们的AI CAPEX确实巨大,但不像是一个资产负债表已经濒临失控的行业在做最后一轮加杠杆。所以如果考虑杠杆率的提升,不考虑收入端ARR的正反馈,竭泽而渔的CAPEX总量应该是2-3倍自由现金流的负债,CAPEX能往2-3万亿美金以上走。至于CSP会怎么选择,我觉得他们也是在动态观察评估,个人还是少预判,反正他们的每一次财报都会告诉市场,动态跟踪最简单。

如果AI最终只是一个成本中心,那今天的CAPEX就是未来的折旧压力,肯定是越往后越逼近极限;但如果AI成为下一代生产函数,那今天的CAPEX就是未来的生产资料(收入端持续带来正反馈)。到底是哪种情况,站在当下吵架都是无解的,还是看几个大模型公司的ARR增长情况,我主观希望是后者,但投资上可以一步一步来,边走边看。

2.Meta出租闲置的硬件

Meta这件事其实于我而言是一个很正常的行为。Meta因为训练大模型掉队,转去出租推理算力,这是一件更加可持续的事情。如果Meta继续一意孤行训练大模型,反而是在继续蚕食现金流,竭泽而渔。而转型去做算租,马上就能有现金流和ROI,更能支撑它持续投入CAPEX。真正的风险不是Meta转型去做算租,而是Meta转做算租后硬件租不出去。

3.AI的挤出效应

挤出效应,这是最近思考下来且今年体感非常明显的词,我认为这也是一个未来需要战略性重视的词。

经济学里的挤出效应,最典型的说法是政府投资增加,推高利率和资源价格,从而抑制民间投资。政府部门本来想刺激经济,但如果它占用了资本、土地、信贷、劳动力和审批资源,民间部门反而可能被挤出去。更进一步,长期政府投资过强,还可能催生权力寻租。因为资源配置不再完全由效率决定,而是由谁更接近审批、资金、牌照和政策决定。企业不再专注于创新,而是专注拿资源、拿补贴、拿项目。最后看似投资很多,实则效率低下,大量投资被浪费,产出不及预期。

这套逻辑放在AI里,不能简单等同,但可以类比。AI不是政府投资,云厂也不是政府部门。但当一个时代级技术成为资本市场、产业政策和企业战略的核心叙事后,它同样会吸走最好的资本、人才、供应链、管理层注意力和估值资源。很多行业并不是因为需求突然消失而受损,而是因为它们无法和AI争夺同一批生产要素而受损。挤出效应的本质,不是替代关系,而是生产要素的重新定价。新技术先抬高关键要素价格,再改变资金和人才流向,最后让旧行业在收入端没有同步改善的情况下,承担更高成本和更低估值。

回到存储,存储价格涨了10倍,但数据中心存储需求大概占存储的60%,明年可能到70%。也就是还有30%-40%的需求是传统电脑、手机等消费电子以及汽车等端侧行业来承担。假设明年存储企业收入1万亿美金,那大概有3000亿美金是来自于传统领域。对于传统企业而言,这3000亿美金的CAPEX其实买到的只是相当于过于300-500亿美金容量的内存,这多花的2500亿美金变成存储企业的超额利润,最终又以存储企业扩产的形式转移给了半导体设备、材料等铲子环节,反哺了AI的CAPEX。最终这些扩产又将会以存储价格下跌的形式促进CSP的采购成本下降,帮助AI进一步降低硬件和TOKENS成本。

同理光纤,今年普通光纤G.652D价格从不到20元/芯公里涨到100元/芯公里,假设运营商集采按80元/芯公里成交。其中今年AI需求占光纤需求大概在20%,传统运营商需求占80%。也就是采购同样1亿芯公里的光纤,运营商比去年多花60亿元的成本,但是他们没有获得任何好处。今年光纤涨价,光纤企业的超额利润其实更多还是来自于运营商,而不是CSP。

再同理功率和模拟,这些行业现在AI占比可能才10%,更多下游是汽车、工业。10%的边际AI需求把价格拉动涨价20-30%,他们赚得更多的还是剩下90%的传统行业的钱。再包括变压器、开关柜、电缆等电气设备,以及数据中心建设需要的劳动力和工程资源。当数据中心建设把大量工程资源吸走,传统工业园区、新能源项目、商业建筑、制造业扩产都会面临更贵的劳工费用和更长的等待时间。

所以如果AI的资本开支大概是1万亿美金,其边际拉动涨价导致传统行业多支出的成本可能在2000-3000亿美金,这部分成本被AI上游赚走后再配套债务、定增融资进行扩产,可能又能撬动2-3倍杠杆,带来4000-9000亿的隐形CAPEX增量。当然,具体AI的CAPEX定量测算对我来说并不重要,重要的是理解其定量逻辑,定性上有个模糊的正确即可。

其实这和过去政府通过发债搞基建刺激传统经济,带动基建、地产链增长,再间接刺激白酒消费本质是一样的。只是这轮由CSP的CAPEX拉动的投资浪潮,受益的方向变成了电子、通信、半导体等行业,而这些行业的商务拓展并不那么依赖于白酒。

如果要找一个中国人最熟悉的挤出效应案例,我觉得就是房地产。当年涨价去库存,本意是化解库存和稳定经济,但房价持续上涨之后,真正被挤出的就是居民消费。所谓掏空六个钱包,本质上就是把居民家庭未来很多年的现金流,提前资本化进了房子。一个家庭买房后,不只是首付被消耗,未来几十年的收入也被月供锁定。表面上看,地产销售、土地财政、建筑建材、家电家具都被拉动了,但另一面是教育、医疗、旅游、餐饮、服装、娱乐、汽车等消费能力被长期压制。更重要的是,房价上涨改变了全社会的收益预期。资金更愿意流向土地和房子,而不是流向制造业创新和消费品牌;年轻人更关心买房上车而不是消费;企业家也会发现辛苦做实业,不如买楼和囤地。最后房地产不只是挤出了消费,也挤出了创新、风险偏好和社会活力。

所以这一轮国家的态度和引导也非常坚定。既然都是挤出效应,与其继续刺激传统行业饮鸩止渴,不如试一把刺激科技。前者只会让“老登们”躺平吃息,劝年轻人放弃内卷,拥抱“历史的垃圾时间”;后者则给社会提供一层阶级流动,产生新的生产函数的可能性。

当然,说这么多,我不是想回答这里存储还能不能买的问题。对于一个90%利润率的重资产周期性行业,这个盈利水平代表的是什么,大家各自都有各自的看法。这里的存储于我而言是一道赔率一般的复杂题。但AI的挤出效应和周期规律会让一个又一个传统的生产要素被重新定价,通过超额利润和极致的通胀吸引扩产,最终实现硬件的通缩和单位算力成本的指数级下降。新的周期性机会还会有很多,虽然高度可能都不如这一轮的存储,但周期底部的赔率可能会好于周期顶部的存储。在当下拥挤度和波动率极高的市场环境下,周期的位置可能是我更看重的一个因素。

此外,正如年初提醒警惕中游环节和端侧一样,这里再次提醒很多缺乏变化的传统行业,即便AI是泡沫,即便你什么都不做,AI的挤出效应带来的生产要素重新定价也可能让你来买单,把你摧毁。其实最后看,AI的大浪潮或者大泡沫你参不参与可能并不重要,因为最后没有人、也没有任何行业能幸免不受其影响。