夜雨聆风

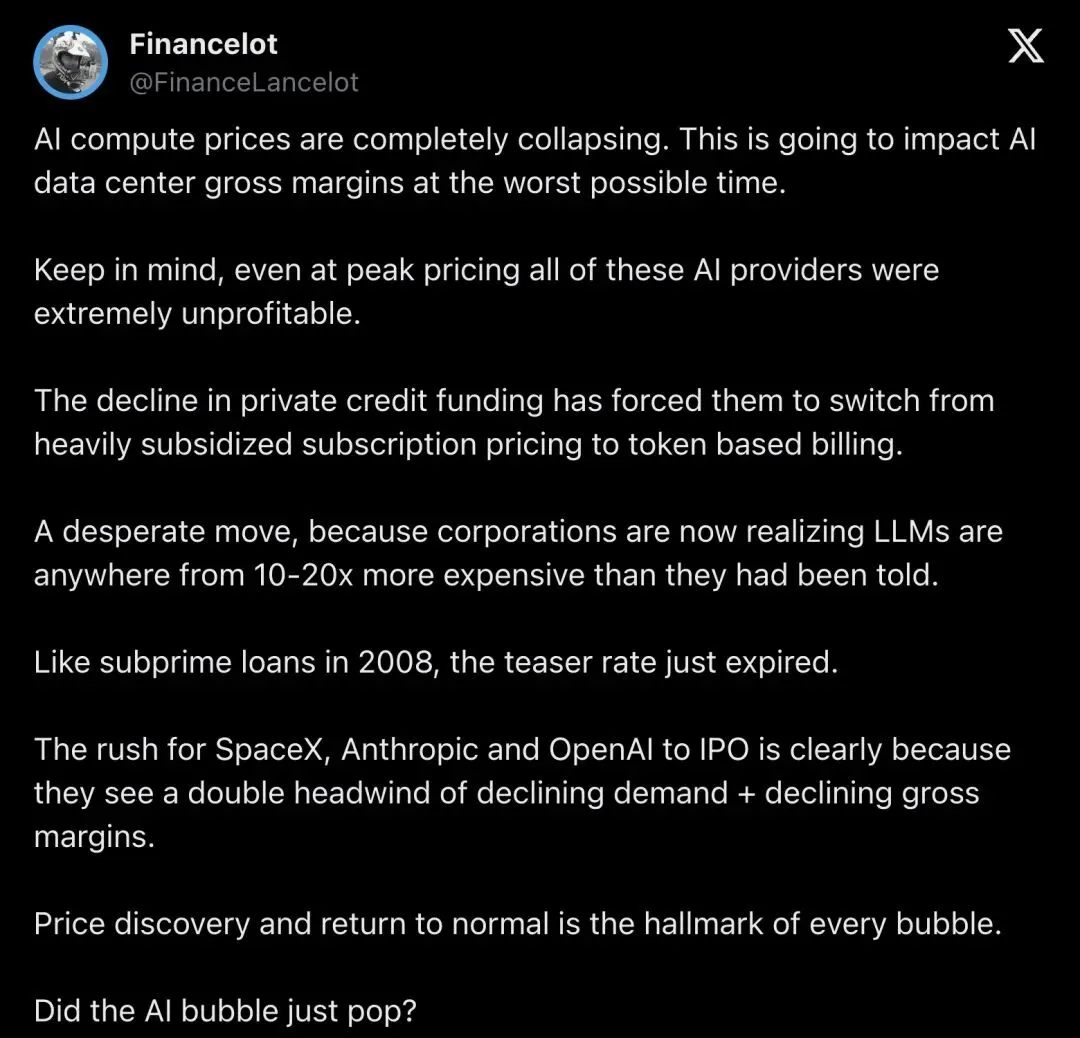

夜雨聆风H100的租金,从8美元一路砸到2美元。企业账单突然翻了十几倍,私人信贷的口子也没那么松了。7月4日凌晨,财经博主 @FinanceLancelot 甩出一段判断,把整个AI圈架在了火上烤:

「AI算力价格正在完全崩盘。」

这条推文24小时内冲到24万浏览、1500点赞,评论区吵成一锅粥。有人拍手叫好,说这是"价格发现"终于开始;也有人反驳,说旧卡贬值不等于AI需求死了。但没人能否认一件事,那张断崖式下跌的曲线图,真的很吓人。

一条推文,把"泡沫"两个字摆上台面

@FinanceLancelot 的原话是这样的:

"AI compute prices are completely collapsing. This is going to impact AI data center gross margins at the worst possible time. Keep in mind, even at peak pricing all of these AI providers were extremely unprofitable... Like subprime loans in 2008, the teaser rate just expired... Did the AI bubble just pop?"

「AI算力价格正在全面崩盘,这将在最糟糕的时机冲击AI数据中心的毛利率。要知道,就算在价格最高的时候,这些AI提供商也全都极度不赚钱……就像2008年的次贷贷款,teaser rate(诱惑利率)刚刚到期……AI泡沫,此刻已经破裂了吗?」

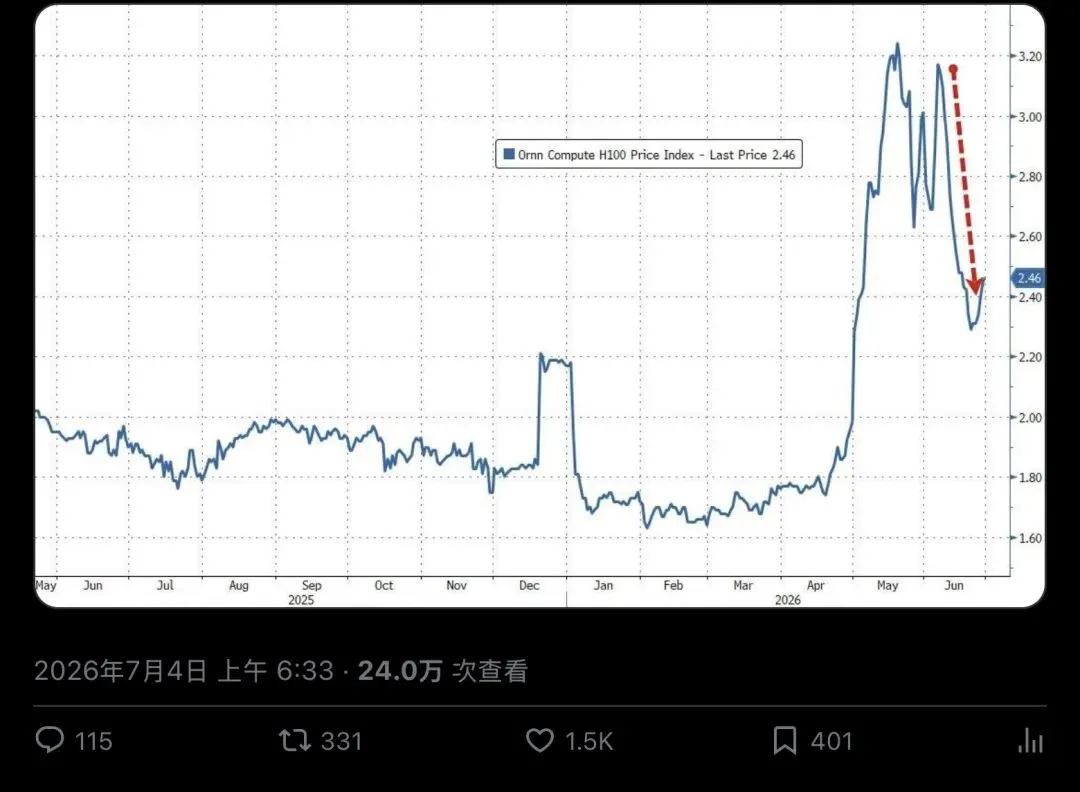

配图里那条蓝线,是Ornn Compute的H100价格指数,5月冲到3.2的高点后一路下探,7月初已经跌回2.46附近。

▲ @FinanceLancelot 主推文,24万次浏览、1500点赞,配图为H100价格指数断崖曲线

这条推文最狠的一击,藏在"就算在最高点,这些公司也没赚钱"这句里。

意味着什么?意味着现在这轮下跌,根本没有安全垫。价格从一个亏损的起点,继续往下掉。

H100:"跳楼价"从8美元砸到2美元

先看这组关键数字。

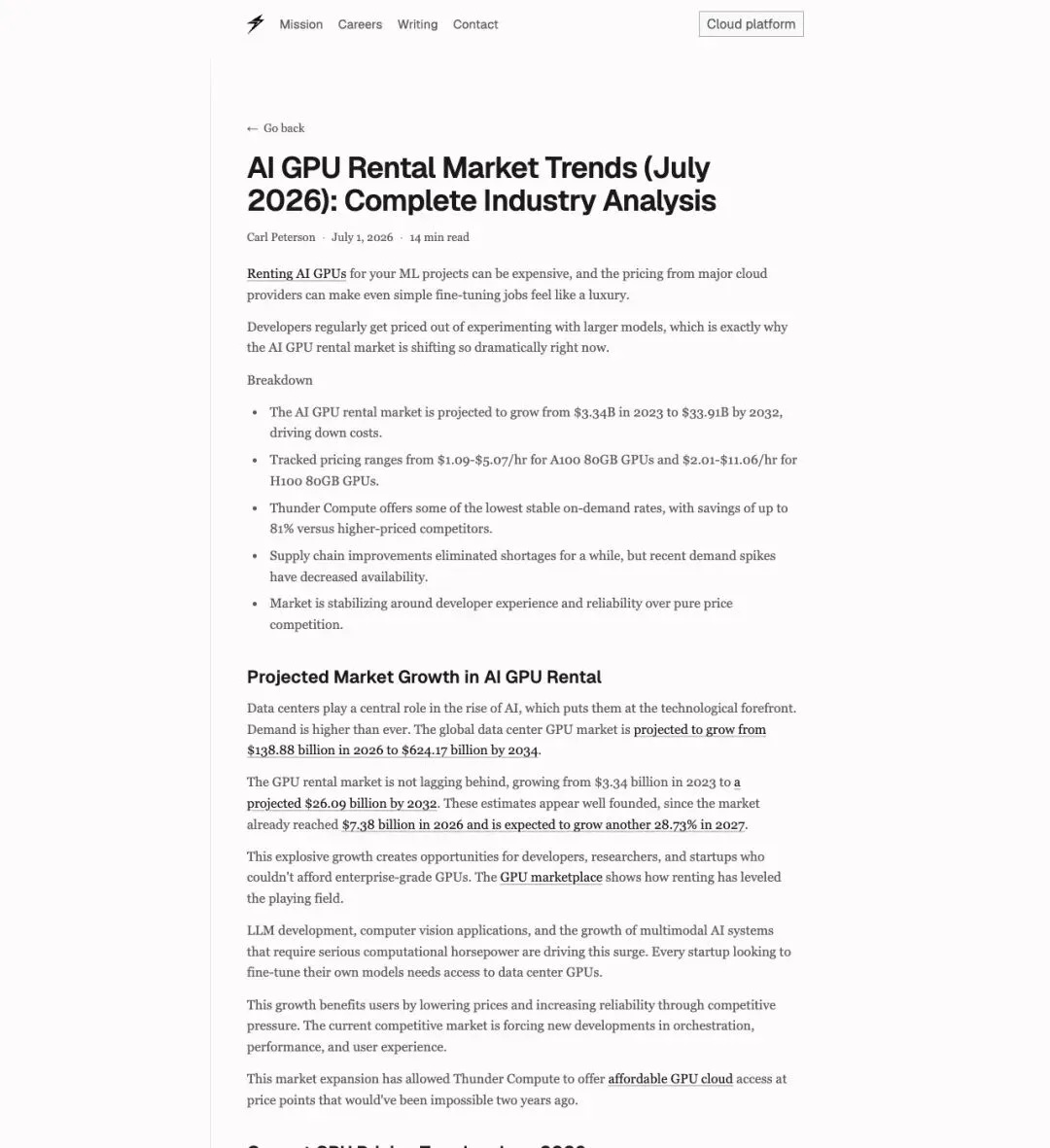

专业GPU租赁追踪机构Thunder Compute在2026年7月的市场报告里给出了具体数字:H100 80GB显卡的租金,历史峰值一度接近8美元/小时,如今的成交区间已经拉宽到2.01到11.06美元/小时,Thunder自家的按需价格甚至压到了2.19美元/小时。AWS这类主流云厂商,对H100、H200、A100系列实例的降价幅度最高达到45%。

▲ Thunder Compute《AI GPU Rental Market Trends》报告:H100/A100租金区间与AWS降价数据

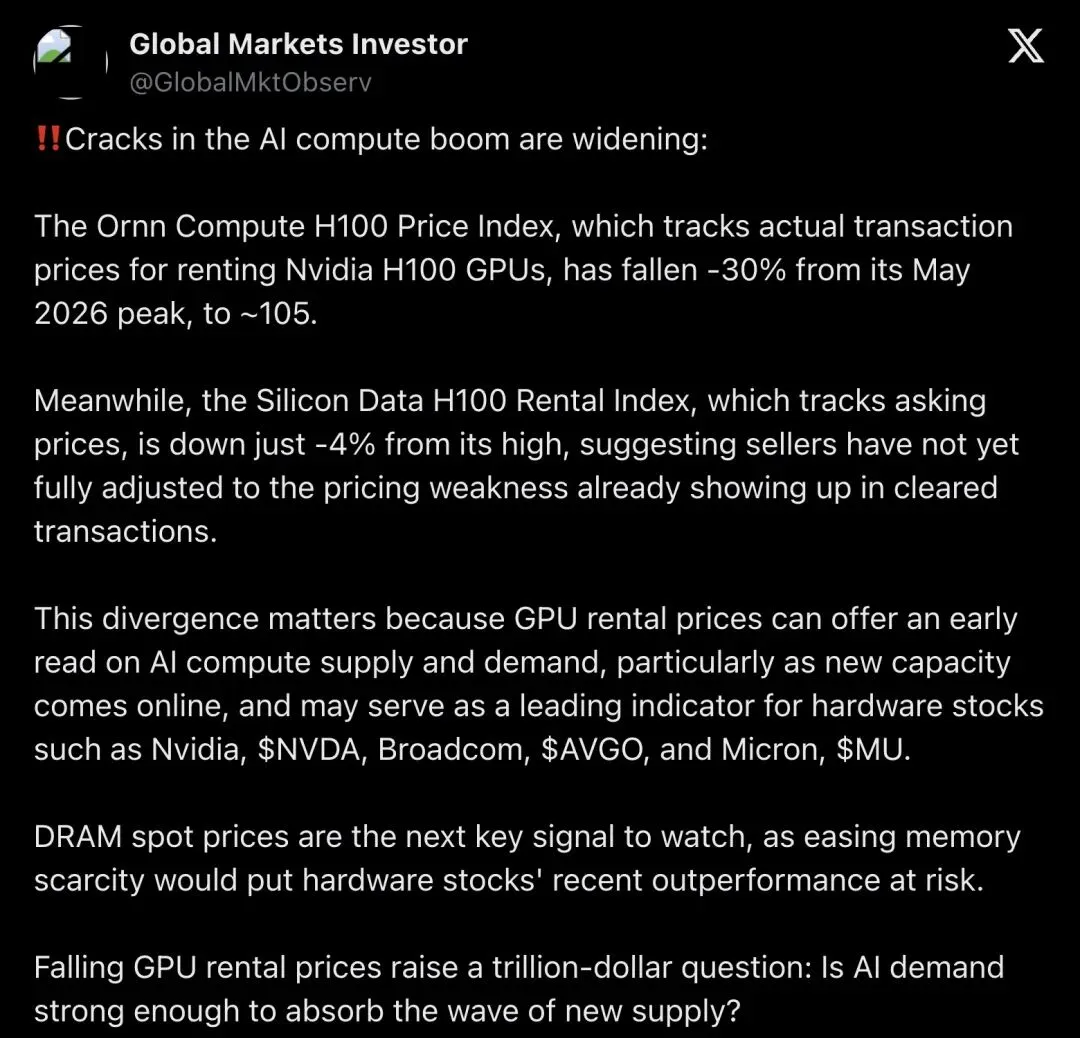

更值得玩味的是另一组对照数据。@GlobalMktObserv(Global Markets Investor)在6月26日发帖指出,追踪实际成交价的Ornn Compute H100指数,从5月峰值已经跌了30%;而追踪挂牌要价的Silicon Data指数,同期只跌了4%。

"This divergence matters because GPU rental prices can offer an early read on AI compute supply and demand... DRAM spot prices are the next key signal to watch."

「这种分歧很重要,因为GPU租金价格能提前反映AI算力的供需状况……DRAM现货价格是下一个需要盯紧的关键信号。」

「卖家嘴上的价格」和「买家真正付出的价格」之间,出现了明显的落差,这通常意味着,需求正在比表面看起来更快地降温。

▲ Ornn实际成交价指数(蓝线)已跌30%,Silicon Data要价指数(黑线)仅跌4%,二者背离

至于二手市场,跌得更狠。行业成本追踪机构CloudZero的数据显示,一张新H100卡价格在2.5万到4万美元之间,但二手H100 SXM5卡,已经从2023年末的4万美元峰值,跌到如今的1.2万到2.2万美元区间,跌幅接近85%。

买卡、租卡、二手交易,整条链条正在同步下跌。

Token单价三年跌了1000倍,但没人敢松口气

如果说GPU租金崩盘只是"旧卡贬值",那接下来这组数字,才是真正动摇根基的部分。

GPU市场平台GPUnex在最新的推理经济学报告里给出一个惊人对比:同等性能的大模型推理成本,三年跌了1000倍。2022年底,GPT-4级别性能每处理一百万个token要花20美元;到2026年初,这个数字已经压到0.40美元甚至更低。

▲ GPUnex《AI Inference Economics 2026》:LLM推理成本3年内暴跌1000倍

背后的推手并不神秘:H100的吞吐量是上一代A100的3倍;vLLM、TensorRT-LLM这类推理框架,把GPU利用率从30-40%拉到70-80%;再加上MoE架构只激活部分参数、INT4/8量化砍掉一半算力需求,每一层技术进步都在往下压价格。

但这里藏着一个悖论。19世纪的英国经济学家杰文斯发现,蒸汽机效率提升后,煤炭消耗量不但没降,反而涨了,因为省下来的钱,全砸进了更多的应用场景。AI现在正在重演这一幕:token越便宜,用的场景越疯狂扩张,agentic应用、嵌入式调用、消费级产品全面铺开,总算力需求可能不降反升。

这就是"价格跌"和"hyperscaler继续砸钱建数据中心"能够同时成立的底层逻辑。问题只在于,这种此消彼长的平衡,还能撑多久。

"次贷"类比:teaser rate 到期,账单摊牌

这才是@FinanceLancelot那条推文里,真正带刺的部分。

过去几年,很多AI公司的企业合同长这样:包月订阅、近乎无限使用,价格被大幅补贴,感觉跟"无限流量套餐"差不多。这套定价的前提,是背后有源源不断的私人信贷在输血。

Blackstone、Apollo这类私募信贷基金,过去两年向AI和数据中心相关项目投放了超过2000亿美元贷款,Meta甚至完成过史上最大的一笔300亿美元数据中心私人信贷交易。钱多的时候,补贴订阅玩得起。

但推文里那句话点得很准:

"The decline in private credit funding has forced them to switch from heavily subsidized subscription pricing to token based billing. A desperate move, because corporations are now realizing LLMs are anywhere from 10-20x more expensive than they had been told."

「私人信贷融资的收紧,迫使这些公司从重度补贴的订阅定价,转向按token计费。这是一步无奈之举,因为企业现在才发现,大模型的实际成本,比当初被告知的要高出10到20倍。」

现实里的例子已经在发生。GitHub Copilot在2026年6月1日全面切换到按使用量计费的AI Credits模式;OpenAI、Anthropic的企业版也纷纷加上了预算控制和用量分析工具。企业客户的反馈很一致:token消耗"失控"了,得赶紧设上限、重新算一遍投资回报率。

补贴时代,账单是模糊的;计量时代,每一分钱都写在明处。这和2008年那批次贷购房者的处境,确实有几分相似,低门槛的诱惑价格吸引你入场,等真实费率生效,才发现自己根本负担不起。不同的是,AI基础设施背后有真实的技术进步在支撑效率提升,不完全是纯金融杠杆游戏。但"需求方突然清醒"这个心理机制,是共通的。

利润被两头夹死:天量capex撞上毛利率下滑

价格跌,本该是好事,用户开心、应用普及。但对已经砸下巨额资本开支的数据中心运营商来说,这个时间点堪称"最糟糕的时机"。

高盛在2025年12月的一份报告里估算,2026年主要云厂商的资本开支共识预测约为5270亿美元,而且这个数字还在被持续上修。仅第三季度单季支出就高达1060亿美元,同比增幅75%。

▲ 高盛《Why AI Companies May Invest More than $500 Billion in 2026》:资本开支预测持续上修,投资者已开始分化对待AI相关标的

传统云计算业务的毛利率能做到70%以上,但AI基础设施因为高强度资本开支、加速折旧和高昂电费,把整体毛利率往下拖,部分测算显示AI相关业务毛利率只有30-40%区间,远低于纯软件生意,却承担着堪比重资产行业的风险。

数据中心是一门"先花钱、后收租"的生意:液冷系统、万亿瓦级电力、HBM高带宽内存,全是提前砸进去的固定成本。一旦租金跌了、利用率上不去,折旧和利息照样在啃利润,没有任何商量余地。

模型公司这边的处境也不轻松。推理业务本身的毛利率经优化后可能不错,但要覆盖训练下一代模型的天文数字成本,还是得靠外部融资撑着。增速最快的时刻,永远是现在,规模基数越大,同比增长就越难维持。企业客户的预算纪律,成了决定下一步走向的最大变量。

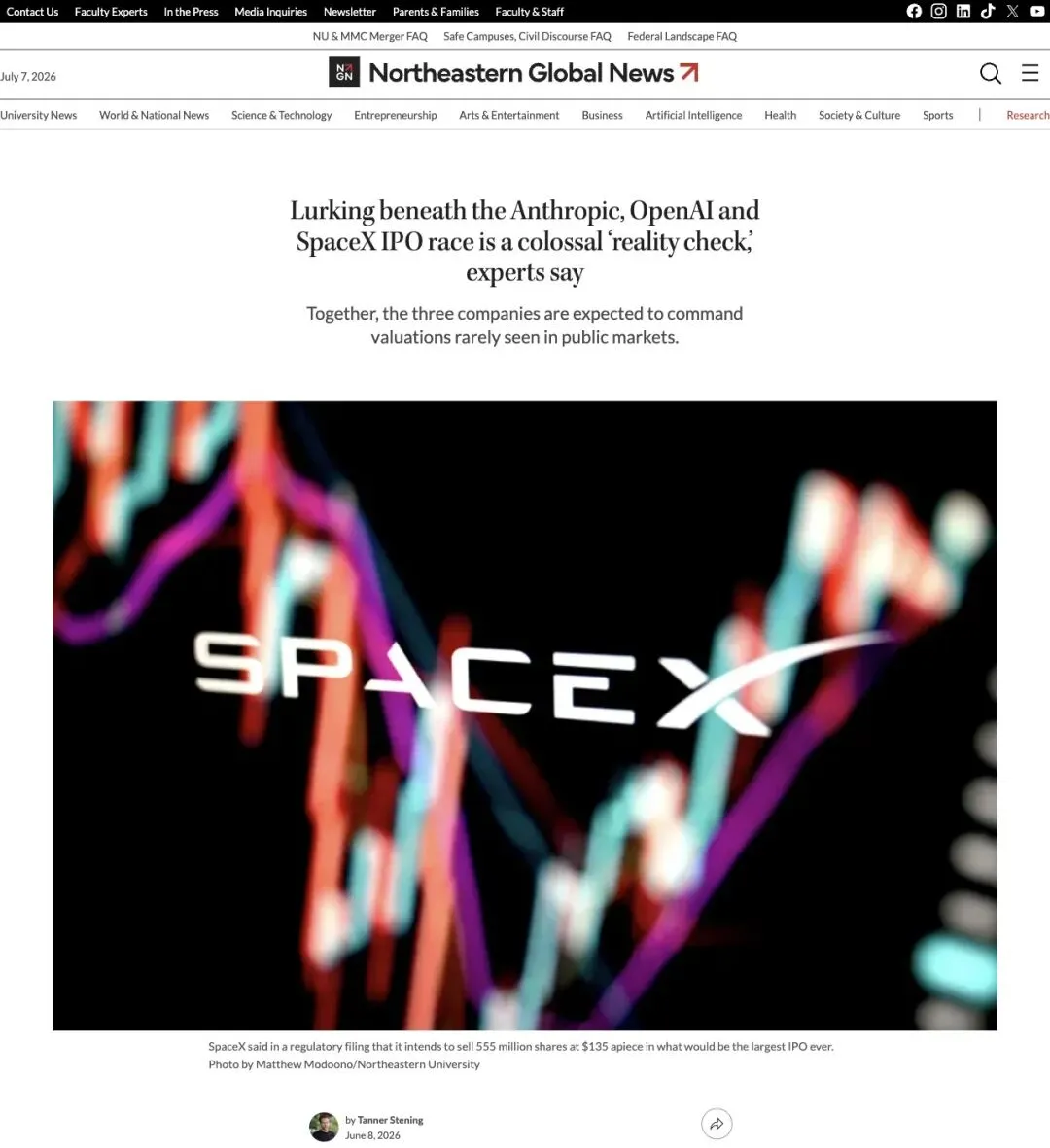

IPO大逃亡:SpaceX、Anthropic、OpenAI集体冲刺

如果说价格和毛利率是慢性压力,那2026年6月前后集中出现的IPO窗口,就是这轮压力测试的高潮时刻。

SpaceX正式提交招股文件,计划以每股135美元的价格发售5.55亿股,目标估值超过1.75万亿美元,拟募资750亿美元,这将是史上规模最大的IPO之一。同一时间段,Anthropic提交了保密S-1文件;据报道,OpenAI也在接近或计划跟进,估值目标直逼万亿美元级别。

▲ Northeastern Global News:三巨头IPO竞速背后,专家提醒警惕"现实检验"

@FinanceLancelot对这一波扎堆IPO给出了自己的解读:

"The rush for SpaceX, Anthropic and OpenAI to IPO is clearly because they see a double headwind of declining demand + declining gross margins."

「SpaceX、Anthropic、OpenAI急着IPO,显然是因为他们已经看到了需求下滑和毛利率下滑的双重逆风。」

这个判断有多准,业内看法并不统一。但至少有一点是明确的:三家分量最重的AI相关企业,选在同一个窗口期集中冲刺上市,本身就是一次对"市场是否还愿意为AI故事买单"的公开压力测试。Northeastern大学的专家提醒,IPO常常伴随"上市首日冲高、随后回落"的规律,这次能不能例外,没人敢打包票。

历史照进现实:从Sandisk到千禧年泡沫

把镜头拉远一点,这场价格下跌背后连着更大的周期。

就在@FinanceLancelot发出"算力崩盘"推文的前一天,他刚发了另一条突发消息:存储芯片公司Sandisk($SNDK)股价单日暴跌14%,一举打破了持续多月的抛物线上涨形态。要知道,这只股票此前的年内涨幅已经冲到了+4233.25%,一个近乎荒谬的数字。

"BREAKING: Sandisk $SNDK falls 14% breaking the parabolic."

「突发:Sandisk($SNDK)股价暴跌14%,打破了抛物线上涨趋势。」

▲ Sandisk单日暴跌14%,年内涨幅曾高达+4233.25%,抛物线形态就此终结

存储芯片的暴涨暴跌,历史上反复上演过:短缺的时候,下游企业疯狂囤货、三倍下单,价格被推上天;一旦供给追上或者需求放缓,取消订单的浪潮涌来,价格就会雪崩式回落。这次的AI浪潮里,内存正是被算力需求点燃的"商品"之一,它的抛物线破裂,往往是更大周期波动的早期信号。

再往前翻,是千禧年前后的互联网泡沫。Sun Microsystems的股价,曾经从70美元一路跌到5美元,同样是巨额资本开支砸向"信息高速公路"基础设施,同样是变现速度赶不上建设速度,最后估值集体崩盘。眼下这轮hyperscaler的资本开支,占GDP比例还没到当年电信业的峰值,但绝对规模已经是数千亿美元级别,产能过剩和资产重估的风险,同样值得警惕。

泡沫破了吗?答案取决于你问的是哪一层

回到最初那个问题,AI泡沫,到底破没破?

支持"信号已现"的一方认为:价格发现本来就是每一次泡沫破裂的经典标志,是过程的开端。旧资产率先重新定价,H100也好,Sandisk这样的内存股也好,往往是大盘调整的领先指标。补贴撑起来的增长模式撑不了太久,真实需求马上就要接受一场考验,IPO窗口很可能是"最后的晚餐"。

反方的声音同样扎实:H100商品化,不等于整个AI需求在崩溃。Blackwell这一代最新芯片依然一卡难求;推理需求恰恰因为变便宜而在加速增长。Hyperscaler的毛利率虽然承压,但仍有优化空间和更高价值workload可以对冲。私人信贷并没有真的枯竭,只是风险定价变严了。这一派更愿意把AI基础设施类比成电力网络或云计算这样的长期公共设施,跟1999年那批纯烧钱的.com公司划清界限。

真正独特的地方,或许在于速度。从狂热到价格信号出现,这一次只用了两三年,比历史上任何一轮技术基础设施周期都要快。资本高度集中、技术迭代极快,两个因素叠加在一起,把整个周期明显压缩了。

AI技术会消失,没人真的相信这个说法。真正的危险,藏在产能过剩、资产减值、信心动摇这三者一旦形成自我强化的循环,杀伤力会远超预期。谁会是最后的赢家?大概率是那些真能把AI嵌进业务流程、跑出实打实ROI的公司,是握着低成本电力和自建高效算力集群的玩家,凭真本事吃饭,而单纯倒卖算力或者靠讲故事撑估值的角色,日子会越来越难过。

2027年的数据中心租约续签季,会是检验这一切的第一个真正节点。到那时候,谁在裸泳,一眼就能看清。