夜雨聆风

夜雨聆风# 2026 AI 蓝海,不在模型层

‖ ——绿电、具身智能、高速公路产业大模型三条被低估的新赛道

————— ◆ —————

本期写了两篇稿子,另一篇谈 16G 内存条从 800 块涨到 1300 块。

把锅甩给了 AI。

这个问题上周也关注到,看到产业圈的朋友留了一句话:

"内存条涨价的真相是 HBM 抢产线,但更深的问题是——这事本身只是 AI 产业基础设施被低估的一小块。模型层吃掉了 90% 的聚光灯,剩下 10% 的光打在电力、具身智能、工业大模型这些真正的产业现场上。

2026 年真正能拿到 AI 红利的人,不在做大模型的那一拨,而在看着这些被忽略角落的那一拨。"

我花了两周时间,把这个判断从直觉变成数据。

今天把结论摆出来。

————— ◆ —————

【1:模型层那一拨,确实已经卷起来了】

2024 年 5 月,DeepSeek V2 把国产大模型 API 价格砍到行业均价的 1/100。

从那之后,国产大模型进入了"以价换量"的 18 个月。

到 2025 年 8 月,市场出现一个有意思的反转——DeepSeek 自己宣布 9 月 6 日起涨价。智东西汇总了 17 家厂商的最新定价,超 7 成跟着涨。

牌面翻转,意味着价格战那一轮已经洗完了第一局。

留下来的是头部三家:DeepSeek、通义、文心。

剩下的,要么被收编,要么出海,要么转型做行业小模型。

通用大模型本身已经不是一个新增量市场。

它是一个存量厮杀市场。

这个判断不是空话——按业内观察,资本市场对纯做大模型公司的估值重心,已经从 2024 年的"比参数"转向 2025 年底的"看场景落地"。

钱的方向,已经不在"谁家模型跑分更高",而在"谁家模型在哪个产业现场真能用、能算账"。

————— ◆ —————

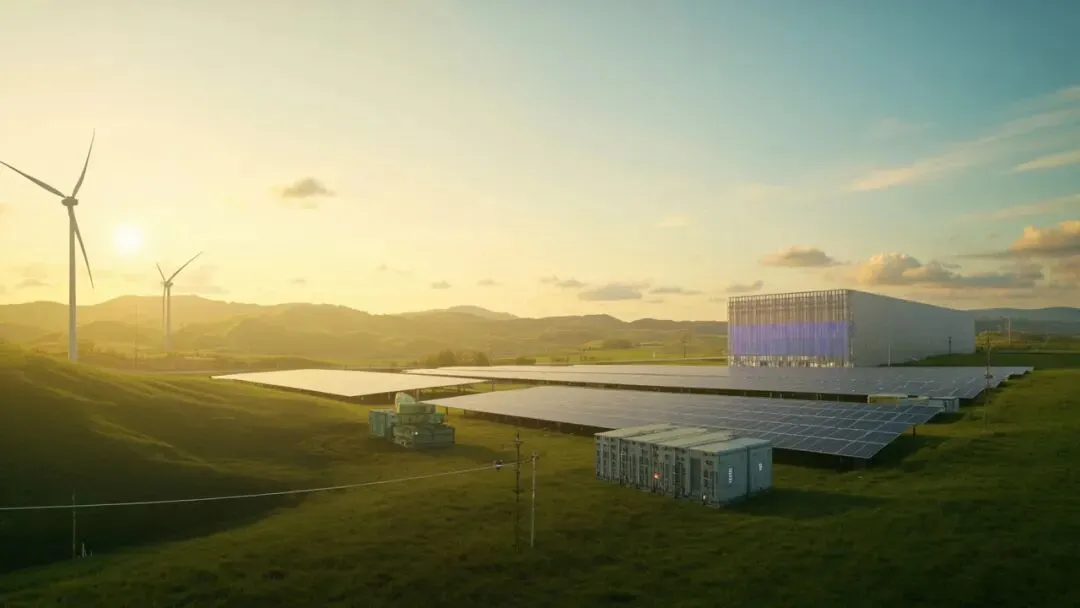

【2:第一个被低估的蓝海——绿电直供算力】

这件事要从一组数字讲起。

2026 年 1 月 21 日,国务院新闻办发布会披露——

2025 年我国绿色算力设施可再生能源利用率超过 70%。

这个数字本身就有点反直觉。

印象里"AI = 高耗能 = 污染",但实际数据是:算力中心的清洁能源占比已经超过七成。

原因不是大家突然环保了,而是被两件事逼的:

第一件事是政策硬指标。

工信部《关于组织开展算力强基揭榜行动的通知》明确——

到 2026 年,算力中心可再生能源使用比例要达到 30% 以上。

注意,30% 是底线,是"揭榜"的入场券,不是终点。

今年国新办公布的 70%,已经远超这个目标。

第二件事是"东数西算"的物理限制。

2024 年国家发改委、国家能源局印发《算力与能源双向赋能行动方案》——

把绿电使用占比作为算力设施布局的重要参考指标。

这意味着:未来哪个园区、哪个数据中心能拿到绿电直供指标,谁就能承接下一轮算力扩容。

真正的产业现场在哪里?

内蒙古和林格尔。

2025 年 5 月,全国首个"点对点"绿电直供算力中心项目投运。

项目总投资 16.6 亿,装机 36 万千瓦,包括风电和光伏。

通过源网荷储一体化,中国移动、中国电信、中数云科、并行科技这 4 家头部算力客户,

直接用"点对点"方式拿到绿电,不经过电网二次调度。

这套模式解决了两个问题:

一是算力企业的"绿电达标"问题——30% 硬指标过不去的项目根本进不了新基建名单;

二是风电、光伏的消纳问题——靠算力这个 7×24 小时稳定负载把波动性新能源"焊"在用户侧。

2024 年浙江全省算力产业总耗电 48 亿度,同比增长超过 13%。

到 2026 年,这个数字可能再翻一番。

算力的尽头是电,电的尽头是绿电。

未来 5 年,"绿电 + 算力"这两个字的绑定程度,会从今天的"加分项"变成明天的"生死线"。

如果你做产业园区、做新能源、或者做 EHS/合规咨询,

2026 年最值得看的不是"模型公司估值",而是"哪个园区的绿电直供指标先抢光"。

————— ◆ —————

【3:第二个被低估的蓝海——具身智能在高速公路】

一提具身智能,多数人脑子里跳出来的还是工厂里的机械臂、家里的扫地机器人。

但 2025 年开始,一个真正的产业现场在浮出水面:高速公路。

为什么是高速公路?

因为高速公路是全中国最标准化的物理空间——

18 万公里通车里程、24 小时不间断运行、设施结构高度一致、有摄像头有雷达有 ETC 门架。

这是具身智能最理想的"训练场 + 应用场"。

室内场景太碎片,工厂场景太定制,只有高速公路这种"全国统一规格"的场景,才能让机器人方案快速复制。

现在已经发生的三件事:

第一件,事故巡检机器人。

南京尤特斯新技术有限公司和公安部交通科研所合作研发的高速公路事故巡检机器人,2025 年软博会亮相。

基于视觉信息,能在事故发生后第一时间到达现场,自动拍照取证、识别事故形态、回传指挥中心。

过去这套流程靠交警 + 路政 + 监控员三个人协同,现在机器人一台搞定。

第二件,应急救援机器人。

七腾机器人 2025 年 7 月在 WAIE 论坛上展示的具身智能应急机器人,能在危险化学品泄漏、隧道火灾等场景下替代人进入现场。

感知 → 决策 → 行动,闭环完整。

这是过去十年应急救援领域一直想解决但解决不了的"最后一公里"。

第三件,隧道与桥梁病害检测机器人。

传统做法是封闭半幅车道、搭脚手架、人工敲击检测。

一座中等跨海大桥做完一次全检要 3 个月、动辄上千万。

具身智能机器人能边通行边检测,单次成本降到原来的 1/5。

这三件事的共同特点:

场景标准化、数据可采集、人力成本高、安全风险大。

这正是具身智能落地的四个最佳条件。

目前国内做高速场景机器人的公司不到 20 家,多数还在 PoC(概念验证)阶段。

但 2026 年下半年,行业会进入"分水岭"——

能跑通"标准化场景 + 长里程部署"的公司,会拿到头部高速集团的批量订单;

跑不通的,会被算力成本和场景碎片化拖死。

这是真正有空间的赛道——不是"人形机器人取代人"的科幻叙事,而是"具身机器人在标准化重资产场景里替代高危重复劳动"的工程叙事。

————— ◆ —————

【4:第三个被低估的蓝海——工业大模型管高速公路】

如果说具身智能是机器人的身体,工业大模型就是大脑。

中国 18 万公里的高速公路网,每天产生 4 亿条 ETC 数据、几千万张过车图片、几万小时的视频流。

这些数据,过去主要服务于收费这一个功能。

2025 年开始,头部高速集团开始把这堆数据从"收费凭证"升级为"路网大脑的燃料"。

2025 年 9 月 1 日,招商公路推出"招商开云视频大模型"——这是中国高速公路行业首个投入试点应用的视频大模型。

覆盖四个场景:

1. 多车追尾交通事故检测

2. 路网态势感知

3. 应急事件秒级响应

4. 隧道火灾烟雾识别

这套模型的特点是对视频流的实时处理能力——

能在 0.5 秒内识别一起 6 车追尾事故,并自动派单到最近的路政点位。

过去这一套流程要 5 分钟(监控员发现 → 电话通知 → 路政出动 → 现场确认)。

另一家是华为的高速 AI 收费稽核方案。

这是行业的另一面——不是"用 AI 让交通更聪明",而是"用 AI 把每年流失的通行费抓回来"。

全国高速公路每年因逃费、漏费、违规减免造成的通行费损失,是一个没人说得清楚但所有人都知道很大的数字。

单案追缴 23 万元(三省联动追缴 414 次逃费)只是冰山一角。

华为的稽核方案做了什么?

把全省高速所有门架的过车数据、ETC 扣费数据、车辆注册数据放到一个图数据库里,

用图神经网络识别"屏蔽卡签""倒卡""车型不符""U 型行驶"等异常行为。

拓维信息给过一组数字——AI 收费稽核的投入产出比可达 10 倍以上。

也就是说投 1000 万做这套系统,每年能多追回 1 亿通行费。

这两个案例共同说明一件事——

工业大模型在高速公路这个场景,不是在"演示技术",是在"算账"。

每一条算法都对应一个具体的 KPI:事故发现时长缩短 X 分钟、稽核挽回金额提升 Y%、路网通行效率提升 Z%。

这种"算得清账"的工业大模型,比通用大模型有更长的产业生命周期。

因为它不会被价格战卷到——客户买的不是 token,是事故率和逃费率。

如果你做行业大模型、出海、或者 To B 解决方案,

2026 年最值得看的不是"谁家模型又跑分了",而是"哪个产业现场能拿出 ROI 算式来对接预算"。

————— ◆ —————

【5:三条赛道的共同本质】

把上面三条摆在桌上看:

绿电直供算力——解决"算力从哪来"

具身智能在高速公路——解决"AI 从哪个产业现场开始落地"

工业大模型管高速公路——解决"AI 在产业现场怎么算账"

三个被低估的角落,三件事都不在"模型层"。

它们的共同本质是——

AI 产业的下一个十年,主战场不在谁家模型参数大、谁家跑分高,

而在"模型之外"的能源、机器、场景、ROI 这四件最朴素的事。

模型层是 2023 到 2025 年的故事。

2026 开始,真正的钱、机会、话语权,正在往"被低估的产业现场"里沉。

————— ◆ —————

【结尾:给产业人三句话】

第一,别只盯着发布会。DeepSeek V3.1 发布会上讲的每一个能力,对应到产业里是一个具体的工种、岗位、KPI。发布会是面子,产业现场是里子。

第二,去现场看三次。看完一个绿电直供的园区,看完一段高速公路巡检的机器人,看完一次稽核打逃的数据回传。你看完会比读 100 篇行业报告更清楚机会在哪。

第三,问自己一个问题——你所在行业里,有哪个"标准化 + 高重复 + 高人力成本 + 数据可采"的现场?

那个现场,就是 2026 年 AI 真正的蓝海入口。

————— ◆ —————