夜雨聆风

夜雨聆风Lovable 开始把 AI 写应用工具往企业构建与治理平台上抬

导读

7 月 8 日 TechCrunch 把 Lovable 新一轮融资传闻重新推上台面:这家公司据称正以 132 亿美元估值谈一笔 3 亿美元融资,6 月 ARR 已经冲到 5 亿美元。这个数字当然够吸睛,但真正值得看的还是产品栈最近的变化。

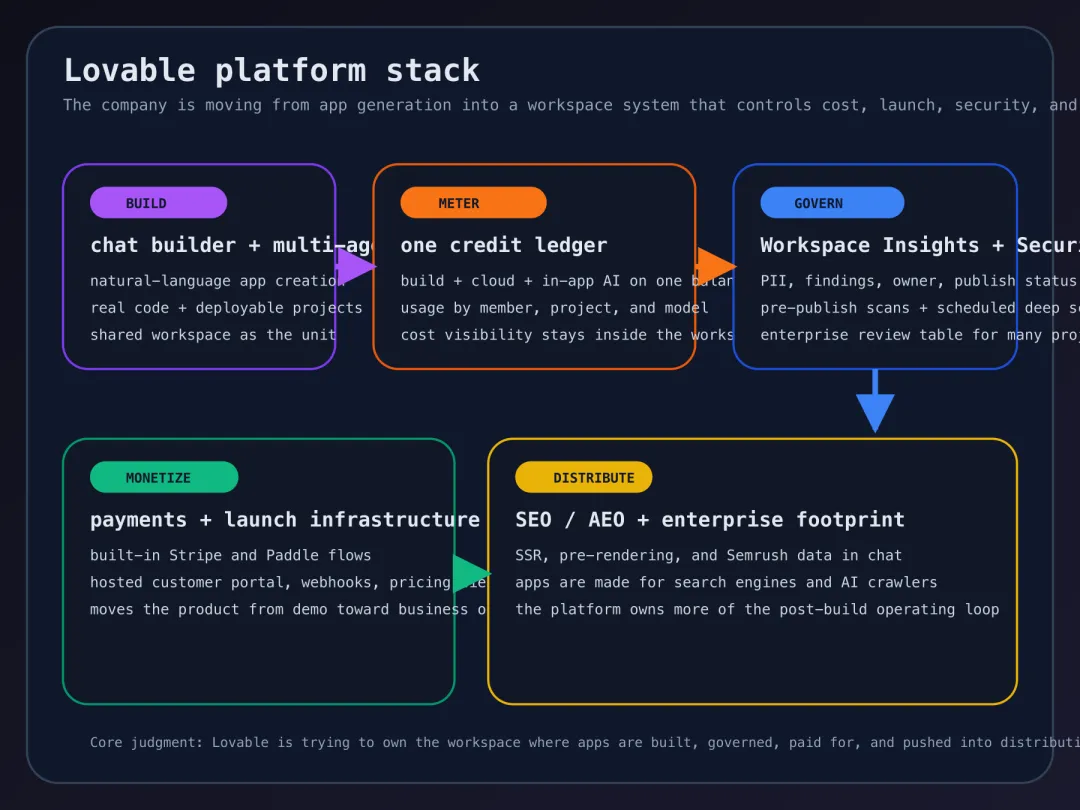

更有意思的是 Lovable 官方最近一个月连着上线的几层产品能力。统一 credit ledger、工作区级别的 Workspace Insights、发布前自动安全扫描、内建 Stripe 或 Paddle 支付、面向 Google 和 ChatGPT 这类入口的搜索分发支持,这些更新放在一起,已经不像一个单点的 vibe coding 工具了。

我更愿意把 Lovable 这一轮变化理解成角色上移。它想拿住的是应用进入真实经营流程之后那套更容易失控、也更容易产生平台粘性的控制面。

统一 credits,说明 Lovable 开始把 build 和 run 当成同一门生意

Lovable 6 月中旬的 billing 更新很关键。官方把原来分开的 build credits 和 Cloud / AI balance 收成了一个 credit balance,既能用来开发,也能支付上线后的 cloud 与 app 内 AI 功能消耗。它还重做了 Plans & credit usage 页面,能看到哪个成员、哪个项目、哪些 AI 模型在花掉 credits。

这一步直接把“写应用”和“养应用”放到同一张经济表上。对平台来说,这是把原本容易在上线后流失掉的一段价值链重新拉回自己的计费系统;对客户来说,团队第一次能用一个工作区余额去看 build、deploy、in-app AI 到底谁在烧钱。

很多 AI builder 还停在 prompt 生成页面的炫技阶段,成本模型是后补的。Lovable 现在先把运行态花费、模型选择和团队消耗做成可见对象,再让 builder 继续往前长。只要这张账单留在平台里,客户迁移时面对的就是一整套工作区经济账,同时还要迁移成本、权限和运行记录。

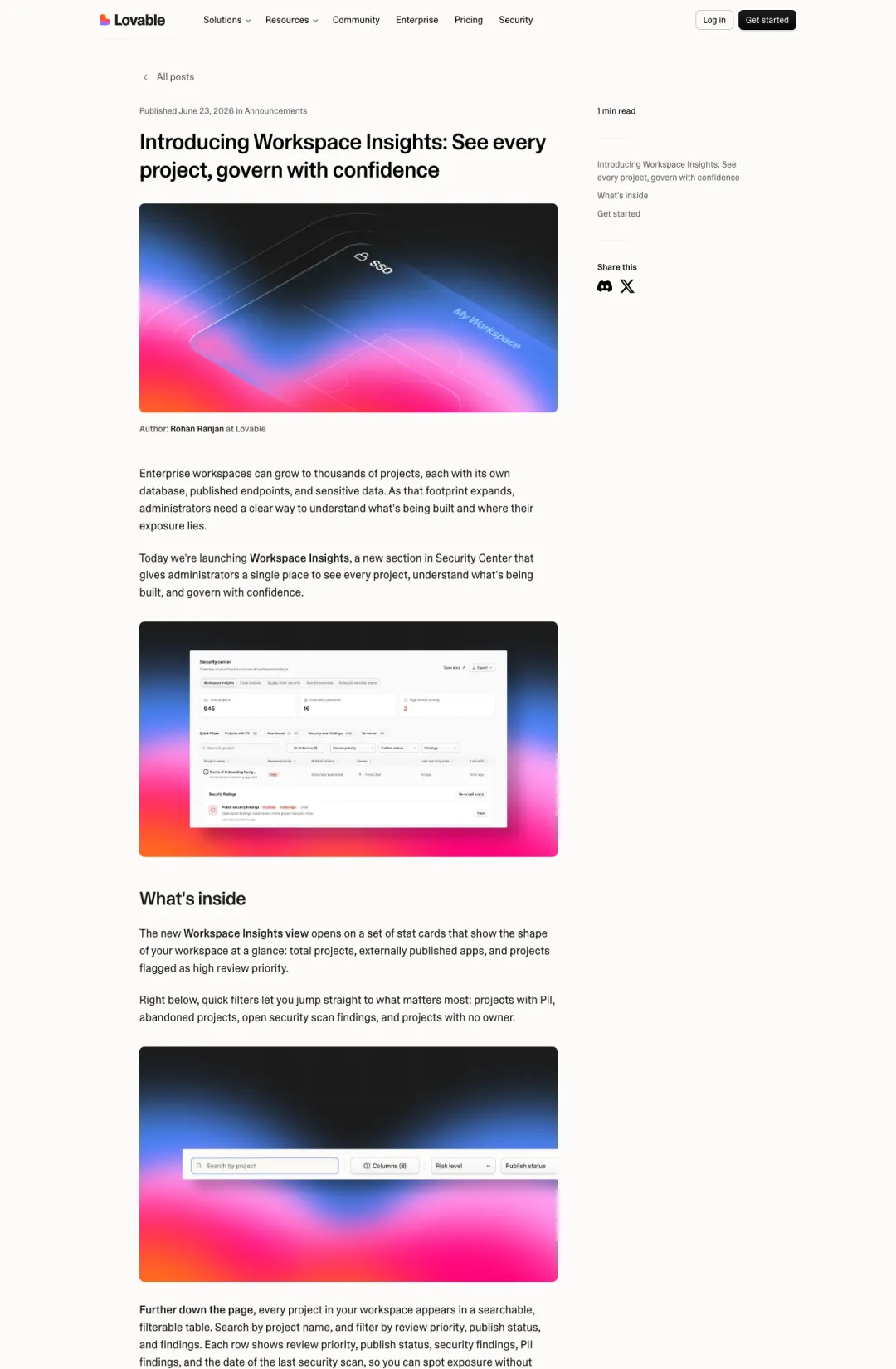

Workspace Insights 和 Security Center 把“项目多了以后怎么管”提前产品化了

6 月 23 日发布的 Workspace Insights 几乎把 Lovable 的企业意图直接写在标题里了。官方原话很直白:企业工作区可以长到数千个项目,每个项目都有自己的数据库、公开端点和敏感数据。这个表述说明它已经不再把用户默认成一个人做一个 demo。

Workspace Insights 里能筛项目 owner、publish status、PII、security findings 和最后一次安全扫描时间,还能展开看 auth provider、RLS、edge functions、Cloud DB 与 Cloud Storage 的暴露情况,最后导出 CSV 给合规或管理层。它把工作区里一堆 AI 生成项目开始蔓延之后的总盘点和风险排查提前做成了产品。

这正是 Lovable 和消费级 vibe coding 工具开始拉开距离的地方。项目数量一多,最贵的环节往往变成项目清点、PII 暴露审查和公开链接回收。Lovable 现在已经在把这类问题预先做成产品表格。

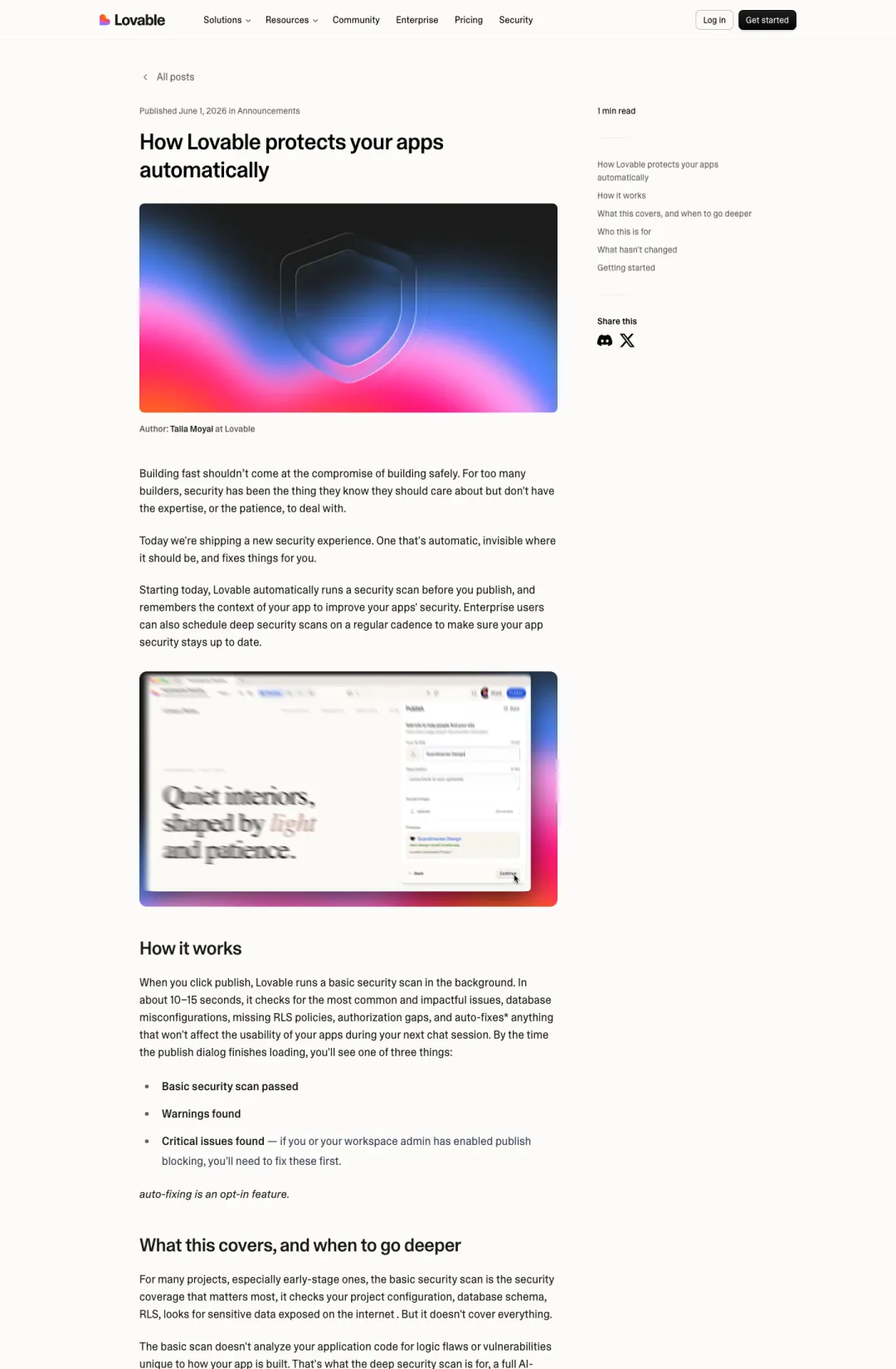

发布前安全扫描,把 builder 往可上线工具再推了一层

安全扫描那篇官方文章也值得和 Workspace Insights 一起看。Lovable 现在会在 publish 之前自动跑一轮基础安全扫描,10 到 15 秒内检查数据库配置、RLS、授权缺口和敏感数据暴露,并且在一部分场景下自动修补。Enterprise 管理员还能按周或按月调度 deep security scans。

这一步的产品判断很稳。它没有把深度安全审计做成每次发布都必须卡死的长流程,最常见、最容易踩坑的问题都被收进默认发布闸门里。Lovable 正在把 app builder 最容易出事故的一道门先做成平台能力,责任边界也随之往平台侧移动。

当 builder 用户开始包含销售、运营、财务和业务团队时,这种默认 publish gate 比单纯增强模型能力更值钱。企业真正害怕的是一个没有 RLS、没有权限隔离、还连着真实数据的应用被几分钟上线。

支付和搜索分发说明它盯上的已经是应用经营面

统一 credits 和安全扫描解决的是内部控制面,支付和 SEO / AEO 解决的是外部经营面。Lovable 的 payments 文档已经把 Stripe 和 Paddle 接成了 built-in payments,连价格层、customer portal、webhook、provider 切换边界都写得很细。它在代管一部分原本需要工程团队手工接线的基础设施。

同一时间,它又在官方 SEO / AEO 页面把 SSR、pre-rendering、SEO review 和 Semrush 数据聊天都塞进了 builder 里,还把成本继续压回常规 build credits。这个动作很像平台在说:你不只可以把应用做出来,还能把它放到搜索入口、AI crawler 和获客流程里去跑。

这会改变 Lovable 的收入想象空间。单纯的 builder 很容易停在一次性生成或席位计费,经营面一旦接进来,平台就能开始吃到运行、支付、搜索和持续优化那条更长的 usage 链。

Nursa 案例证明它正在往企业内部操作层渗透

官方客户故事里,Nursa 的例子最能说明这件事已经越过个人实验。Nursa 说他们的新业务线在一个周末从想法做到可展示产品,随后两周内推到 enterprise-grade。更重要的是,CEO 决定让全公司 200 多名员工都能用 Lovable,团队还在评估退休 10 个 SaaS 系统。

这类案例当然是官方叙事,不能直接当成普遍结果看。但它至少证明了 Lovable 想承接的是公司内部跨部门做工具、做新业务线、做运营系统的那一层。只要平台进入这类内部流程,seat 费就只是入口,真正的粘性会来自组织里越来越多的项目、权限、成本记录和支付配置都挂在同一个工作区下。

这也是为什么我更看重 Workspace Insights 这类更新,没有把注意力只放在融资数字上。融资说明市场在追这条赛道,治理面和运行面才决定这家公司能不能把热度变成更稳的 enterprise 收入。

为什么这条路现在有窗口

过去半年 AI 写应用最明显的变化,是用户画像在往非工程团队扩。产品经理、设计师、销售和运营都开始自己搭内部工具或外部小应用。这会让 builder 平台天然碰到另一个问题:项目数量暴涨,但 owner、权限、成本和安全责任没有同步被平台收住。

Lovable 的产品节奏刚好对上了这个窗口。它没有一味去卷更夸张的生成演示,开始补工作区级治理、默认发布闸门、统一 credits 和经营基础设施。这样做不一定最有舞台效果,但更像一家公司从好用工具往企业系统过渡时该补的东西。

如果这条路线继续走下去,Lovable 的护城河会从模型体验延伸到一张越来越厚的工作区账本:谁在 build,谁在 publish,谁在接 payments,哪些项目碰过 PII,哪些 credits 被哪类 AI 服务消耗掉。

这套判断也有明显风险

第一,很多官方能力现在仍然带着明显的早期平台味道。安全扫描、支付接入、SEO / AEO、工作区治理,看起来都在长,但它们是否已经稳定到足够承接大量 enterprise 生产流量,还需要更长时间验证。

第二,Lovable 同时往 build、run、security、payments 和 distribution 上抬,产品边界会越来越宽。边界一宽,执行难度就会上去,任何一层掉链子都会影响外界对整个平台的判断。企业也可能更倾向把某些关键层继续留在已有的专业工具里。

第三,今天这条赛道的热度本身也会带来强对手。Replit、Cursor、Vercel 以及一批更垂直的 internal tools 平台,都会往相邻层扩。Lovable 需要证明自己的优势不只在于更容易上手,还在于能把非工程团队做出来的项目安全地、持续地、可计费地经营下去。

结尾

所以这轮融资传闻真正值得看的,是 Lovable 的产品栈已经明显开始变化。它在把一个 AI app builder 往企业构建平台上推,并且优先补上了会影响复用、治理和收入质量的那几层。

如果这个方向跑通,Lovable 将来最值钱的资产会是那个把构建、运行、发布、支付、搜索和治理接成一套工作区系统的控制面。

AI 写应用下一阶段的胜负,很可能不由谁先把 demo 生出来决定,而由谁能让几十个、几百个真实项目在一个组织里持续跑下去决定。Lovable 现在押的,就是这件事。