夜雨聆风

夜雨聆风电子元器件掀起“涨价潮”:AI抢产能、成本飙升,国产替代能否抓住窗口期?

点击蓝字 关注我们

2026年7月,电子元器件行业迎来了一轮罕见的全产业链涨价风暴。

从被誉为“电子工业大米”的MLCC(多层陶瓷电容器),到功率半导体、存储芯片,再到PCB原材料,几乎没有一个环节能够幸免。

“以前也有涨价的情况,但从来没有像今年这样子。”

PCB供应商萍乡市联锦成科技的销售代表刘燕林如此感叹。

今年以来,PCB生产所需的电子级玻璃纤维布已经历了七轮涨价,采购从有账期变成了“要拿现金,可能还要加价,还要限购”。

这场涨价潮的推手是谁?

AI需求爆发和上游原材料成本上涨,构成了“双引擎”。

而在这股浪潮中,国产元器件企业正迎来一场前所未有的战略机遇。

一、AI“鲸吞”产能,元器件价格一路狂飙

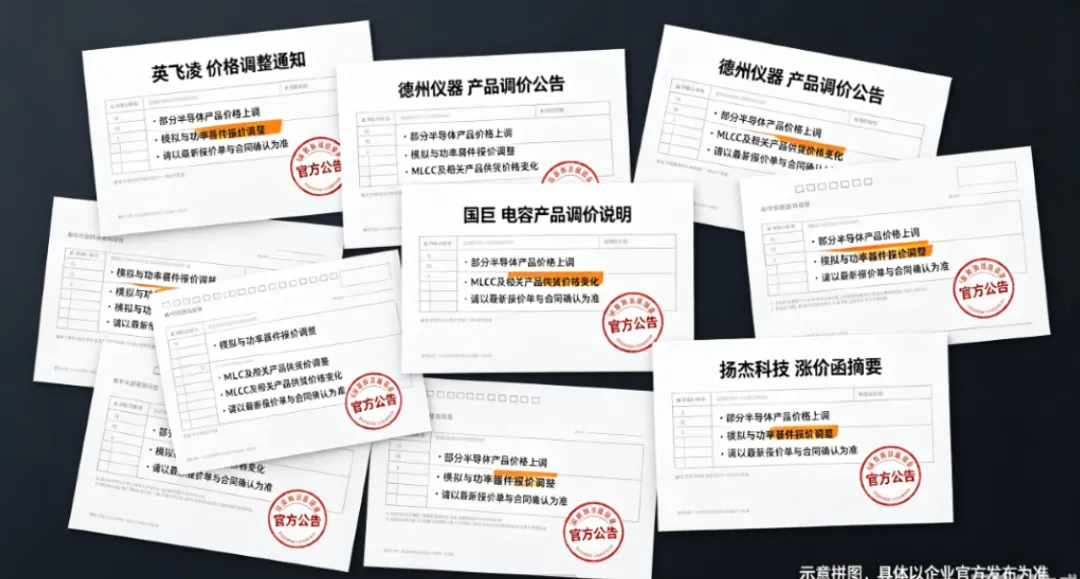

7月1日,被动元件大厂国巨向客户发出通知,调涨全系列电容产品价格。

涉及钽电、MLCC、铝电、固态铝电、薄膜电容、超级电容等,覆盖公司约50%营收。

更引人注目的是,涨价对象首次从代理商扩展至直接客户(EMS/OEM),等同现货价、合约价同步调涨。

国巨代理商向记者透露,原厂价格涨幅约为50%,现货市场涨幅更大——高端电容产品一个月内最高涨幅接近10倍。

中信证券预测,在国巨带动下将有更多MLCC原厂跟进涨价,本轮周期有望延续超一年,涨幅可能翻倍甚至更多。

存储芯片和MLCC是涨幅最“凶猛”的品类。

芯片代理商宏博通电子供应链总监党新坷告诉《中国电子报》,部分存储料号价格从两美元涨到二十美元,翻了十多倍。

MLCC原本几分钱一颗的常规型号涨至几毛钱,涨幅高达十倍。

高容值MLCC每隔一两周就涨价10%~20%,常常刚报完价没两天就再次上调。

涨价潮还蔓延至功率半导体。

7月1日,英飞凌、德州仪器等国际巨头以及士兰微、扬杰科技等国内厂商集中调价,涨幅在5%至25%区间,这已是年内第二轮全行业阶梯式涨价。

扬杰科技在调价通知函中表示:受上游芯片晶圆、大宗金属、封装原材料持续涨价影响,成本增幅超出预期,全系列产品上调10%~15%。

上游原材料同样在涨。

铝电解电容供应商南通江海电容器表示,铝、石油副产品、化学试剂等原材料价格上涨及供应紧缺,推动产品涨幅约10%至15%。

PCB供应商诚亿电子称,预浸材料及铜、黄金等金属原材料每月上涨约15%~20%,其中PP 1080型号已经断货。

二、从消费电子到汽车,谁在为涨价“买单”?

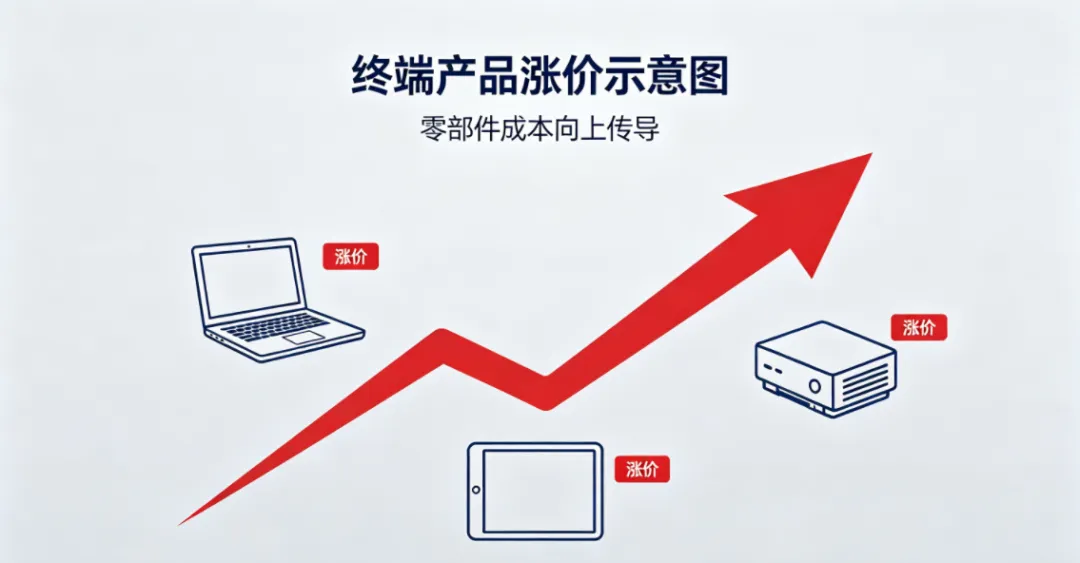

涨价的冲击波正在向终端传导。

苹果公司对MacBook和iPad等多款硬件实施全球提价,整体涨幅约20%,原因是内存和存储芯片成本大幅上涨。

微软也紧随其后宣布,消费者购买Xbox游戏主机将不得不支付更高价格。

汽车行业同样承压。

AI算力需求挤占车规芯片供给,整车制造成本陡增。

有功率半导体封测企业人士表示,即便入门级车型,成本也将上涨“小几百元”。

多家参展厂商判断本轮功率半导体涨价行情大概率还将维持至少2年。

而与涨价相比,缺货带来的挑战更加严峻。

据机构测算,2027年全球PC厂商可能面临15%的存储芯片缺口(相当于5800万台PC产量),智能手机厂商缺口比例也将达12%(相当于1.34亿部手机)。

三、国产替代跑出加速度

危机中亦有转机。

海外巨头将产能全力转向AI高附加值领域,战略性退出传统存量市场,为国产元器件打开了导入“窗口期”。

风华高科:微米级突破,为“中国芯”补齐“米袋子”。

走进位于广东肇庆的风华高科,透过参观通道的玻璃窗,一排排精密设备高速运转——薄如蝉翼的陶瓷薄膜在自动化产线上完成流延、叠层、烧结、切割等工序。

一颗MLCC的完整生产包含14道工序。

这家始建于1984年的企业,前身是从事收录机来料装配的电子厂,历经42年发展,如今已成长为国内被动电子元器件领域的龙头企业。

公司已实现高纯超细钛酸钡陶瓷粉体、镍电极浆料等八大关键主材自研自产,协同国内装备企业完成10余项关键生产设备国产化替代。

电容介质层厚度从原来的2微米突破到了0.6微米。

不过差距依然存在。

2025年中国进口MLCC约2.56万亿颗,金额近62亿美元,呈现“进口高端、出口中低端”的结构性逆差,高端产品自给率仍不足10%。

艾佛光通:撕开海外垄断,年产能冲刺10亿颗

在5G高频滤波芯片领域,长期以来被Broadcom、Qorvo两家美国公司几乎垄断所有专利及市场。

位于广州黄埔区的艾佛光通,通过自研单晶氮化铝路线绕开了海外巨头的专利封锁,成为国内唯一、全球第三家掌握5G中高频体声波滤波芯片全链条核心技术的企业。

“今年我们规划了10亿颗以上滤波芯片的产能,良率目前稳定在98%~99%。”

艾佛光通投融资副总经理黄泓竣介绍。

公司已在广州建成全球首条8英寸BAW滤波芯片量产线,产品进入三星、中兴等主流终端供应链。

通过原材料国产化,生产成本降低了30%~40%,关键性能指标较海外竞品提升20%以上。

士兰微:打通高端车载预驱芯片国产替代关键环节

7月10日,国内半导体IDM龙头士兰微宣布推出SZ9310三半桥低压电机栅极驱动芯片。

这是国内首款同时取得德国莱茵TÜV ISO26262 ASIL-D最高功能安全认证与AEC-Q100 Grade 0最高温区车规可靠性认证的车身预驱芯片。

芯片适配电动助力转向EPS、整车制动系统等功能安全关键部件。

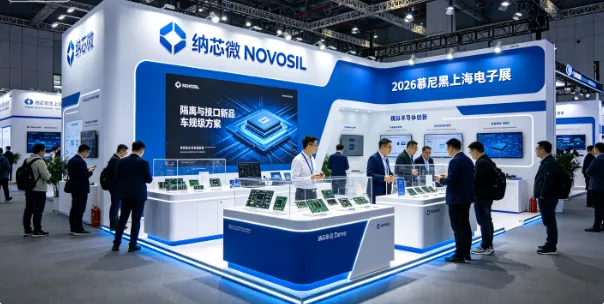

纳芯微:从单点替代到系统定义

在2026年慕尼黑上海电子展上,纳芯微集中展示了面向未来十年的技术布局,发布了三核EtherCAT MCU、阳光雨量传感器SoC方案以及车载摄像头PMIC+SerDes芯片组三大核心产品线。

不同于以往单纯追求参数指标,纳芯微体现出一种“系统级思维”。

四、机遇与挑战并存

同济大学国家创新发展研究院研究员宫超指出,涨价潮的背后是需求拉动、供给缺口和上游原材料涨价三重因素的叠加。

今年1至5月,半导体分立器件制造行业利润增长40.6%,电子专用材料制造行业利润更是暴涨665.4%。

但挑战同样不容忽视。

国产芯片在部分高端细分赛道(如高精度信号链模拟芯片)依然与国外产品存在较大差距,关键设备、材料层面仍高度依赖国外供给。

欧冶半导体副总裁史祯寰提醒:“芯片是个系统级工程,不只是硬件本身,还有算法、软件工具链等,要从‘能用’到‘好用’。

要‘有所为,有所不为’,热的时候更要冷思考,避免盲目扎堆投入。”

2026年的夏天,电子元器件行业正经历一场由AI驱动的深刻变革。

涨价潮是挑战,更是国产替代的加速器。

从风华高科的微米级突破,到艾佛光通撕开海外垄断,再到士兰微、纳芯微的车规级突围——中国电子元器件产业正站在一个关键的历史节点上。

谁能在这轮窗口期中完成技术跃迁、实现产品升级,谁就能在未来的全球竞争中占据一席之地。