夜雨聆风

夜雨聆风

本地脚本和 AI,不要混成一个东西用。

尤其是在财务差异检查里。

查差异。

解释差异。

判断原因。

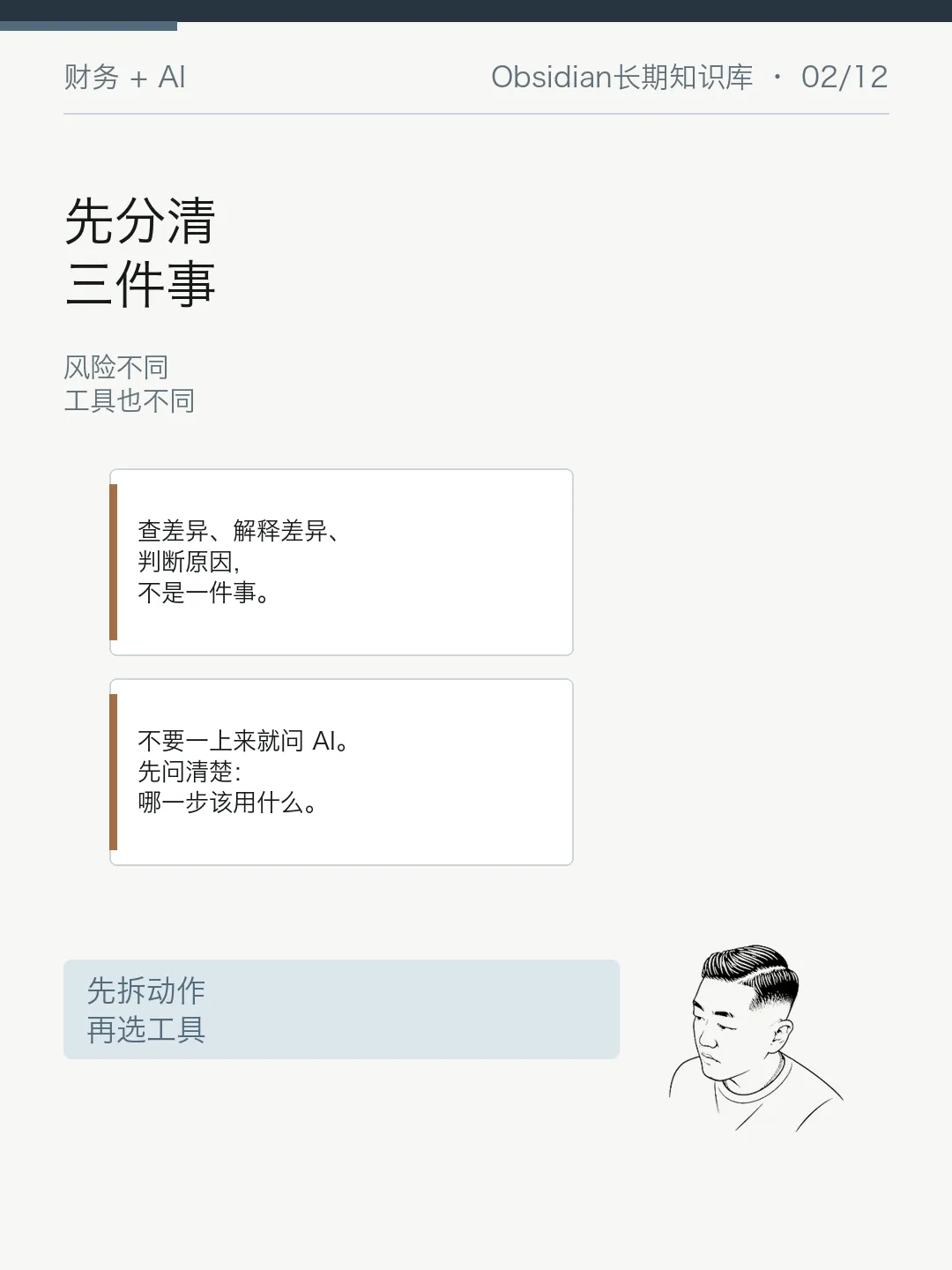

这三件事看起来连在一起,但风险完全不同。

如果一开始就让 AI 直接判断差异原因,很容易把“待确认方向”写成“已确认结论”。

如果让脚本直接写责任归属,也会把表格检查结果推得太远。

更稳的做法,是先把角色分清楚。

脚本查差异。

AI 写待确认问题。

人来结合证据确认原因。

很多人一开始会把需求说成:

帮我用 AI 查两张表差异。

或者:

让 AI 判断这些差异是什么原因。

这两句话都容易混。

因为它们把三类动作放在了一起:

查差异。

解释差异。

判断原因。

查差异,需要稳定、可重复、能回到原表。

解释差异,需要把结果写成人能看懂的问题。

判断原因,需要结合业务事实、合同、系统记录和人工确认。

所以真正要问的不是“AI 能不能帮我把差异查出来”。

而是:

哪一步应该用脚本?

哪一步可以让 AI 辅助?

哪一步必须人确认?

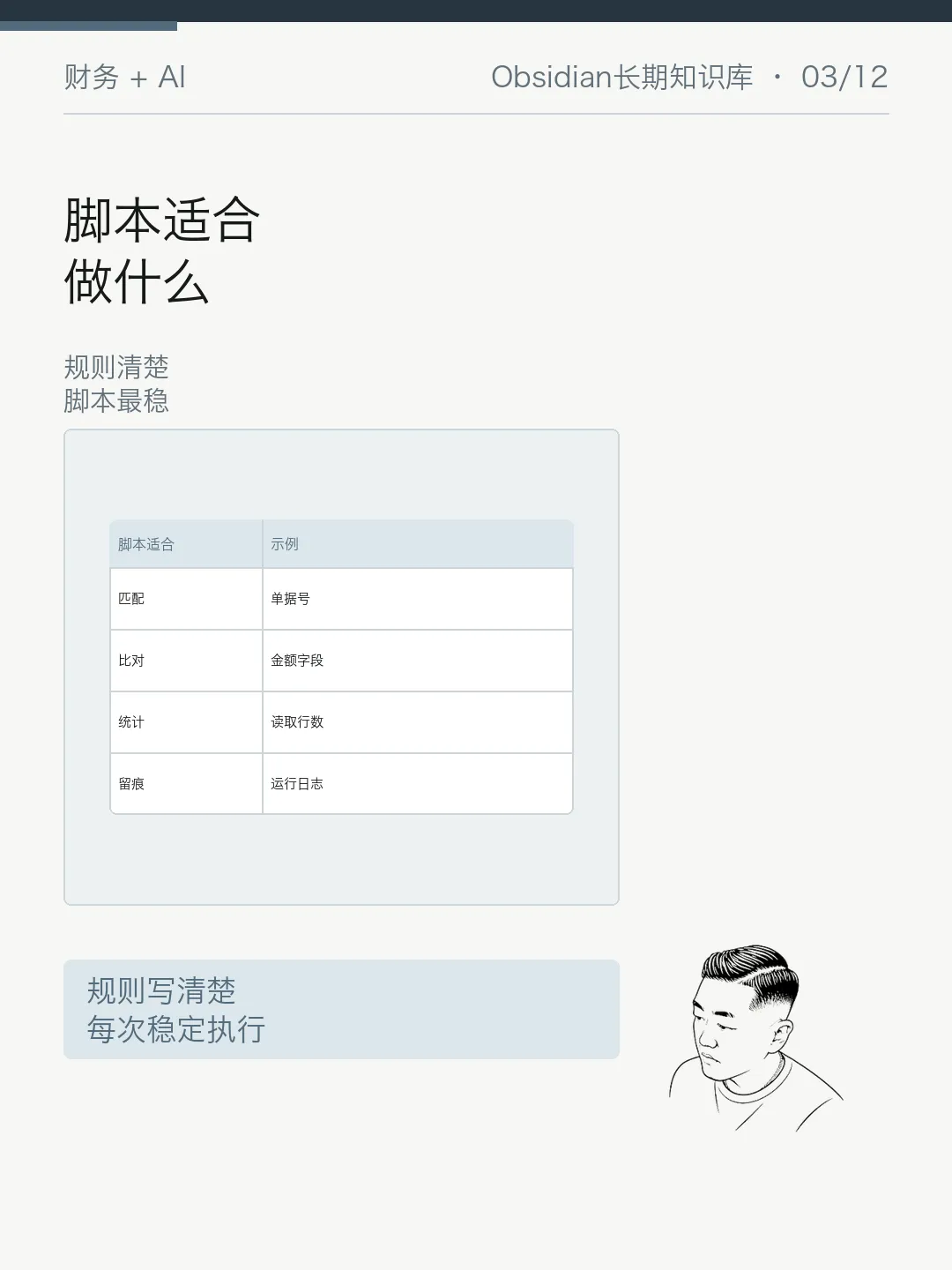

本地脚本最适合做的,是规则明确、重复执行、结果可复核的事情。

比如:

按单据号匹配。

按客户、日期、金额组合匹配。

找出单边存在记录。

比对金额字段。

输出差异编号。

统计读取行数和输出数量。

这些动作有一个共同点:

规则写清楚以后,每次都应该按同一套规则执行。

这就是脚本的优势。

脚本不需要理解业务语气。

它只需要稳定执行:

读哪张表。

按什么键匹配。

比较哪些字段。

输出哪些列。

记录哪些日志。

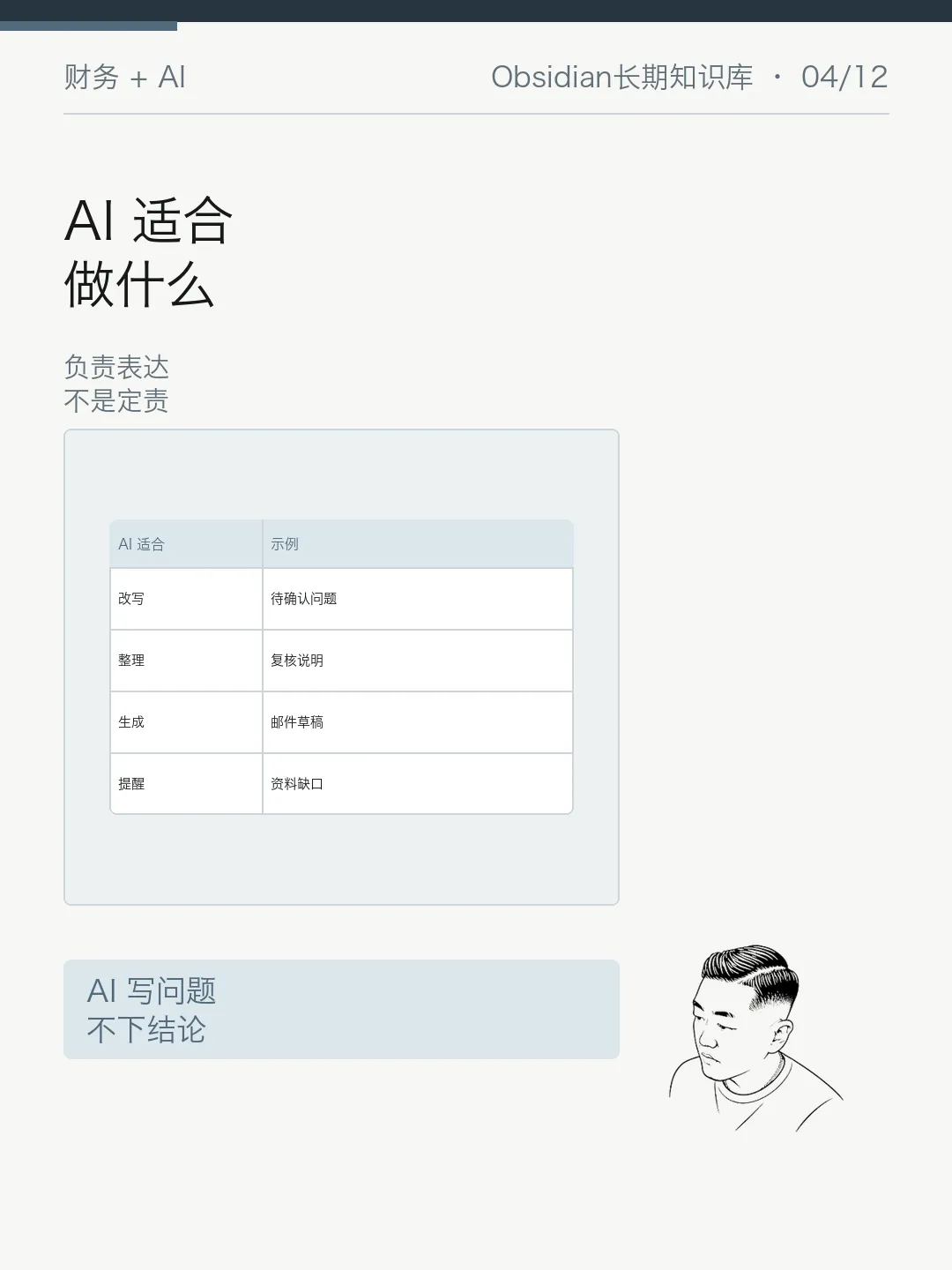

AI 更适合做的,不是直接碰原始表。

而是基于脱敏后的结构化结果,把内容整理得更适合沟通。

比如:

把差异清单改写成待确认问题。

把新增、缺失、金额不一致写成说明。

把复核事项整理成邮件草稿。

把资料缺口整理成待补清单。

把“可能原因”改成“待确认方向”。

AI 的优势在于表达和整理。

但它不应该直接判断最终原因,不应该决定责任归属,也不应该覆盖原始数据或直接修改系统。

简单说:

AI 可以写问题。

不能替你下结论。

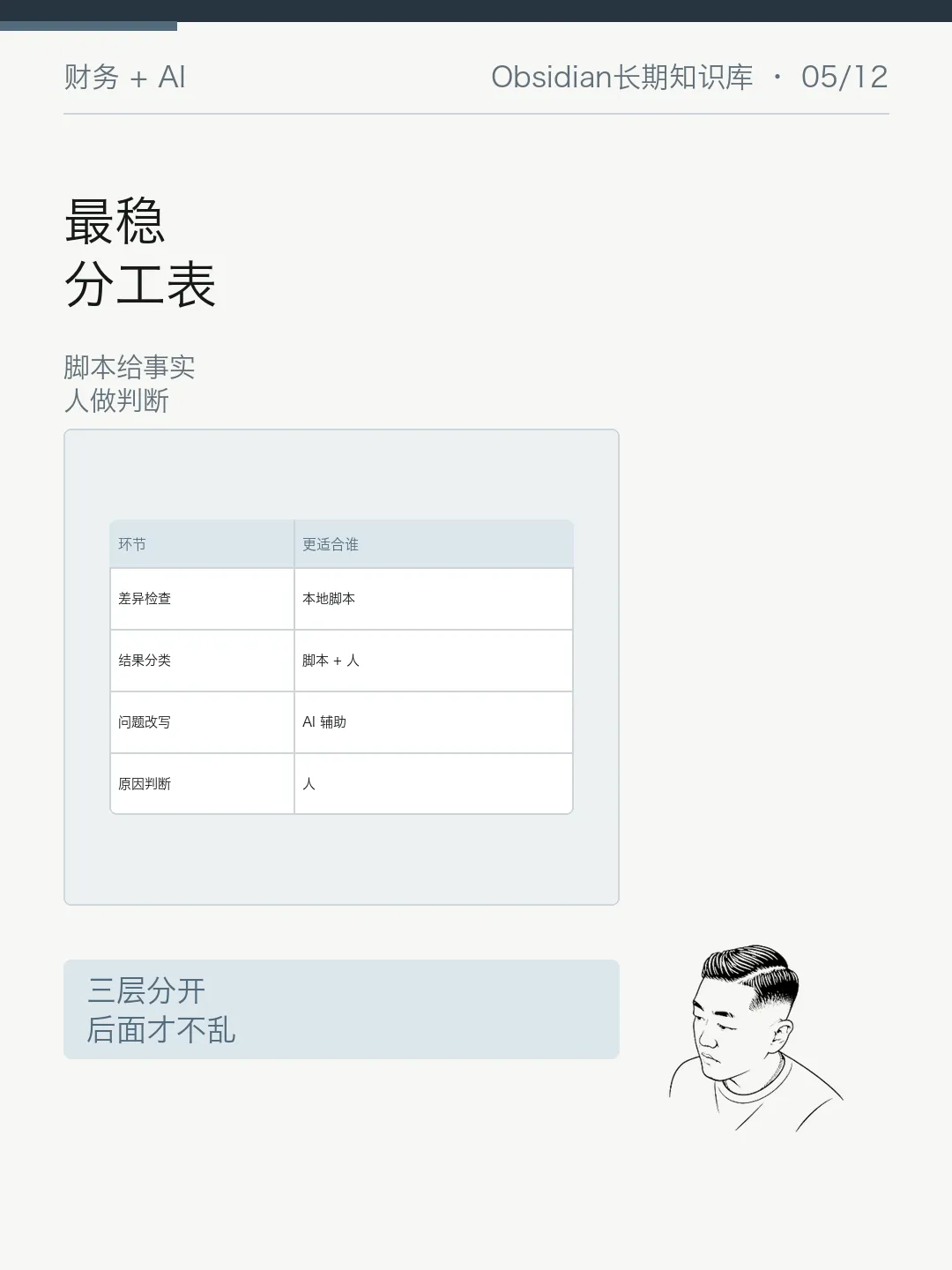

可以先用一张表,把角色分开。

字段统一:人和脚本一起做,输出字段对照表。

数据脱敏:本地脚本做,输出脱敏副本。

差异检查:本地脚本做,输出差异清单。

结果分类:脚本先规则化,人再复核。

问题改写:AI 可以辅助,输出待确认问题表。

日志留痕:本地脚本记录运行日志。

原因判断:必须由人结合证据确认。

这张表的关键不是工具选择。

而是责任边界:

脚本做确定动作。

AI 做表达整理。

人做判断负责。

这一周反复强调一个边界:

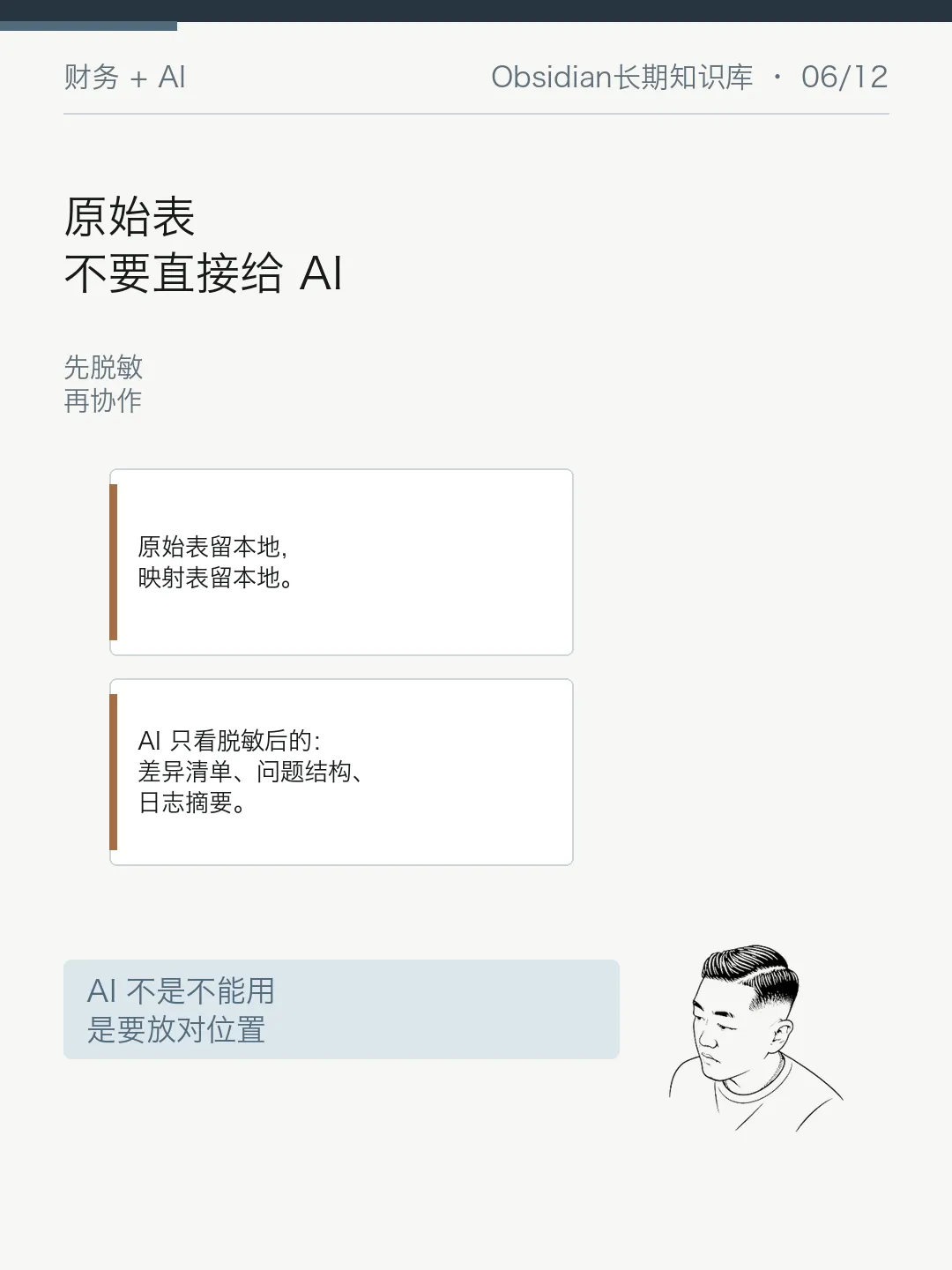

原始表留本地。

映射表留本地。

AI 只看脱敏结果。

哪怕只是想让 AI 帮忙写问题,也不要把原始表直接发过去。

更稳的顺序是:

先用本地脚本生成脱敏副本。

再用本地脚本输出差异清单。

再把脱敏后的差异结果给 AI。

让 AI 改写成待确认问题。

AI 看到的最好是差异编号、差异类型、脱敏记录 ID、差异字段、两边取值和待确认方向。

不要给它真实客户名称、真实供应商名称、发票号、银行账号、合同编号、完整备注、本地路径和映射表。

脚本也有边界。

脚本可以输出:

金额字段不一致。

基准表单边存在。

对比表单边存在。

匹配键为空。

重复候选。

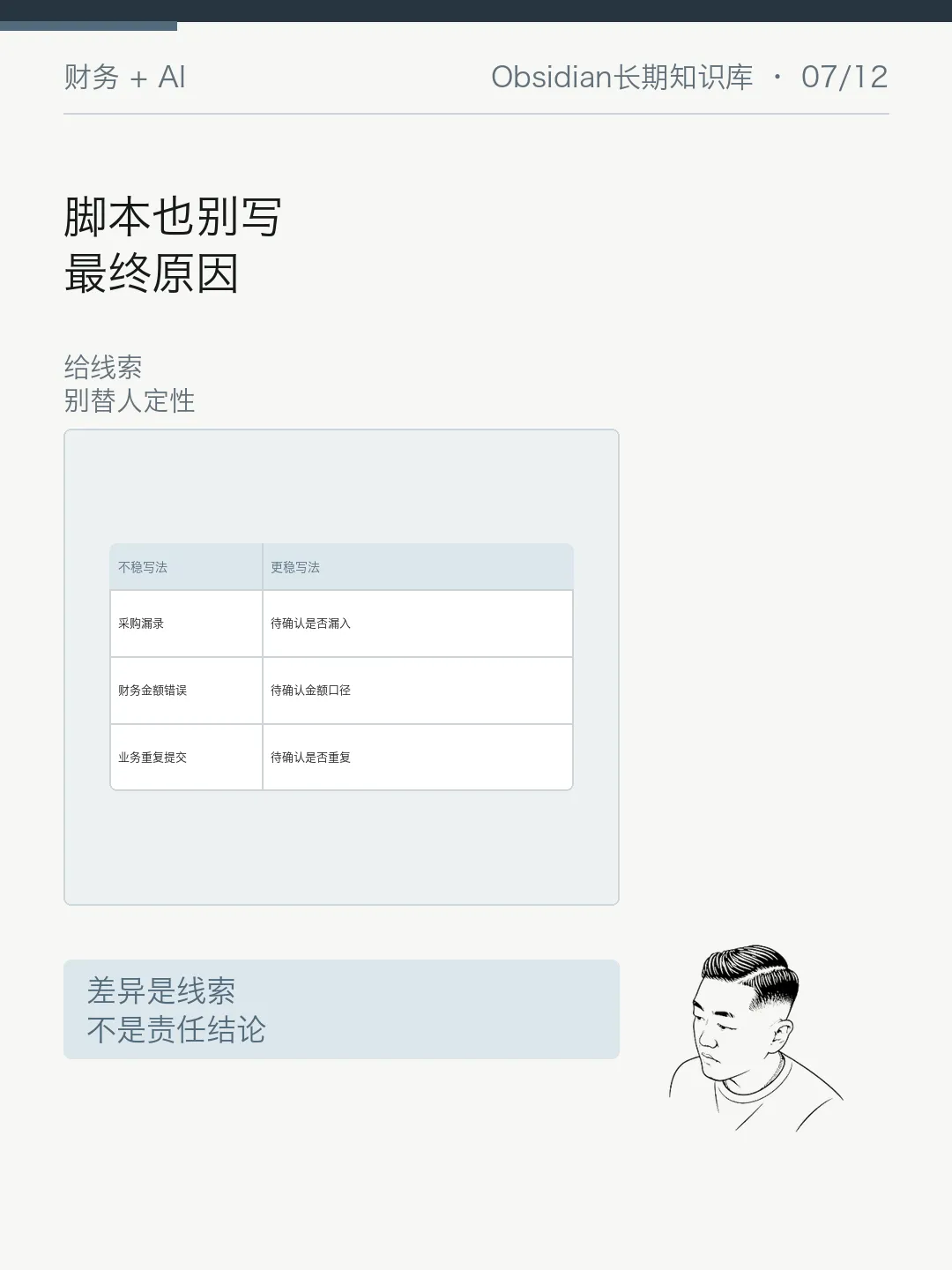

但脚本不应该直接输出:

销售做错。

采购漏录。

财务少记。

供应商多开票。

客户恶意拖欠。

这些已经不是表格差异本身。

它们需要业务事实和人工确认。

脚本给线索。

不要让脚本替人定性。

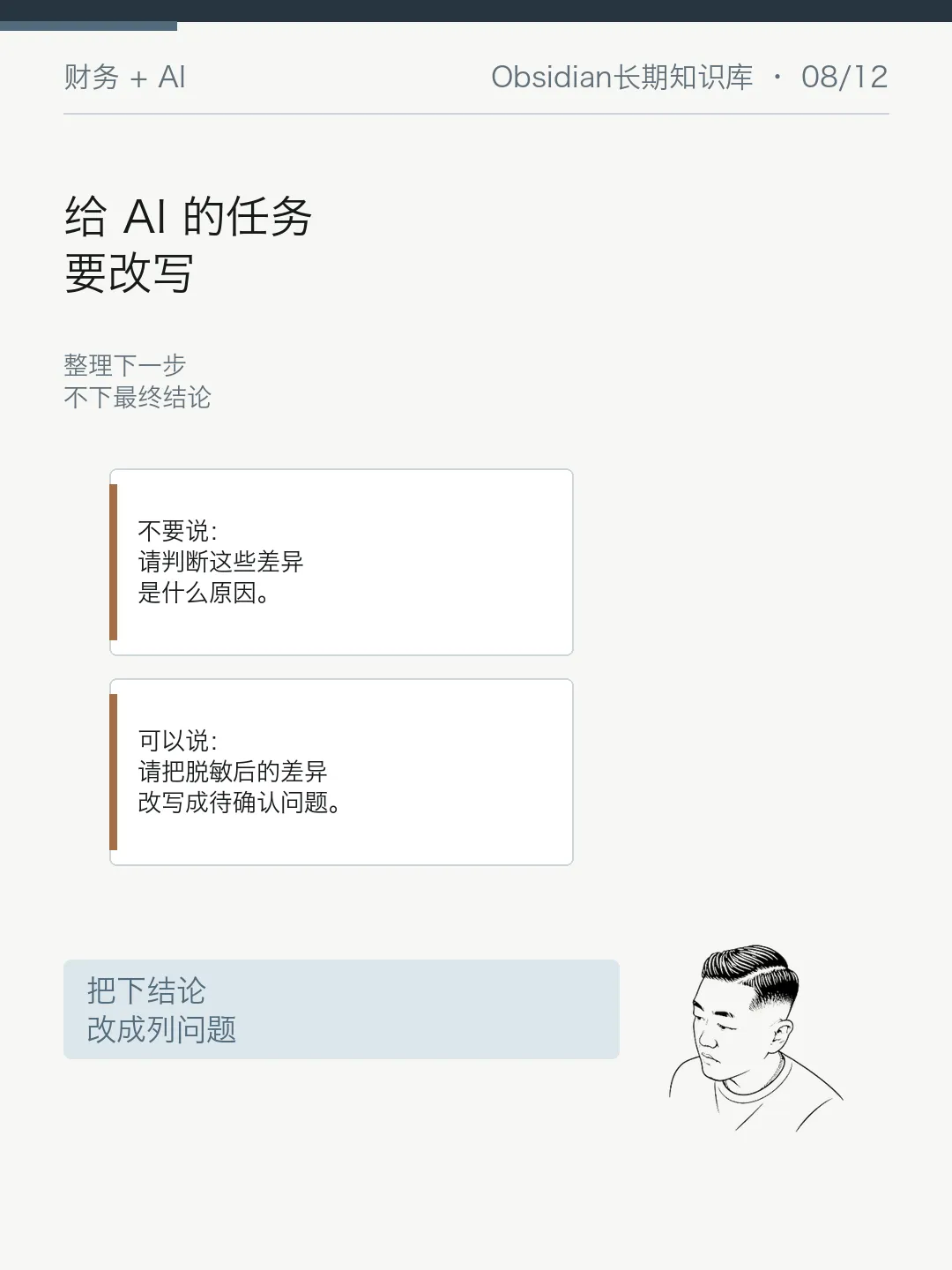

如果要让 AI 帮忙,提示词里要明确它的位置。

不要说:

请判断这些差异是什么原因。

可以说:

以下是脱敏后的差异清单。

请不要判断最终原因。

请把每条差异改写成待确认问题。

每条输出差异编号、差异类型、待确认问题、确认对象、需补资料、建议优先级和状态。

资料不足时写“待确认”。

不要判断责任人。

不要把可能原因写成已确认结论。

这样 AI 的任务就从“下结论”变成了“整理下一步”。

这一步才适合 AI。

第81篇讲过,本地脚本也要留日志。

这和 AI 分工是连在一起的。

因为后面如果 AI 生成了一张待确认问题表,你仍然要能回看:

它基于哪一次脚本结果。

那次脚本用了哪两份脱敏文件。

匹配规则是什么版本。

差异清单有多少条。

哪些项被跳过或待人工确认。

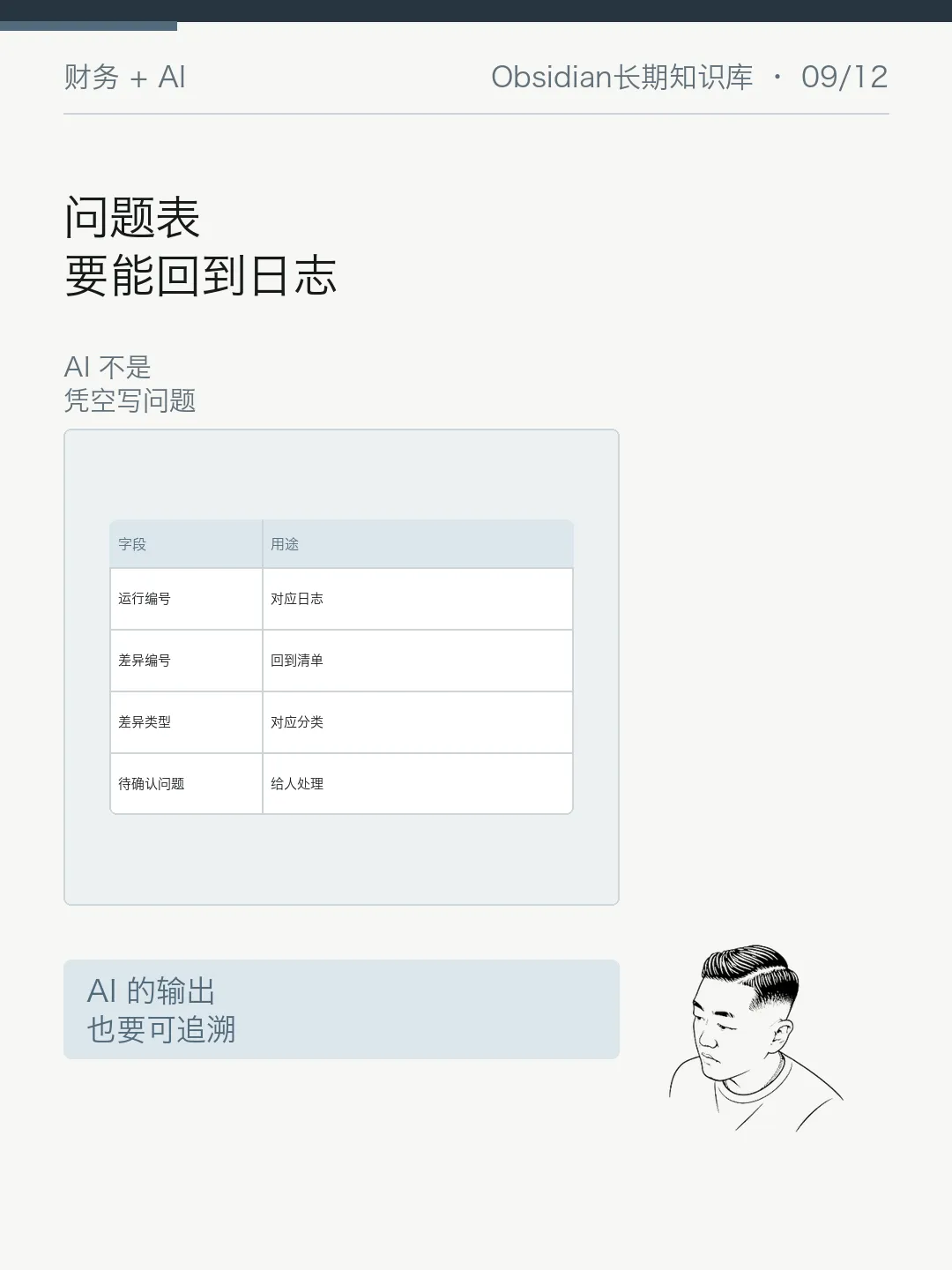

所以,AI 生成的问题表最好保留来源字段:

运行编号,对应脚本日志。

差异编号,回到差异清单。

差异类型,对应分类结果。

待确认问题,给人处理。

来源说明,标注来自脱敏差异结果。

这样 AI 不是凭空写问题。

它是在脚本结果之上做表达整理。

这一周的本地脚本主线,可以收束成一句话:

先保护数据,再让结果可复核。

具体流程是:

字段先统一。

原始表先脱敏。

脚本输出差异清单。

结果先分层。

差异改写成待确认问题。

脚本运行要留日志。

最后再让 AI 辅助表达。

如果公司已有正式自动对账、审批或审计系统,本地脚本和 AI 只应用于获批范围内的例外整理和复核材料生成。

不要绕开系统。

也不要绕开必要的人工确认。

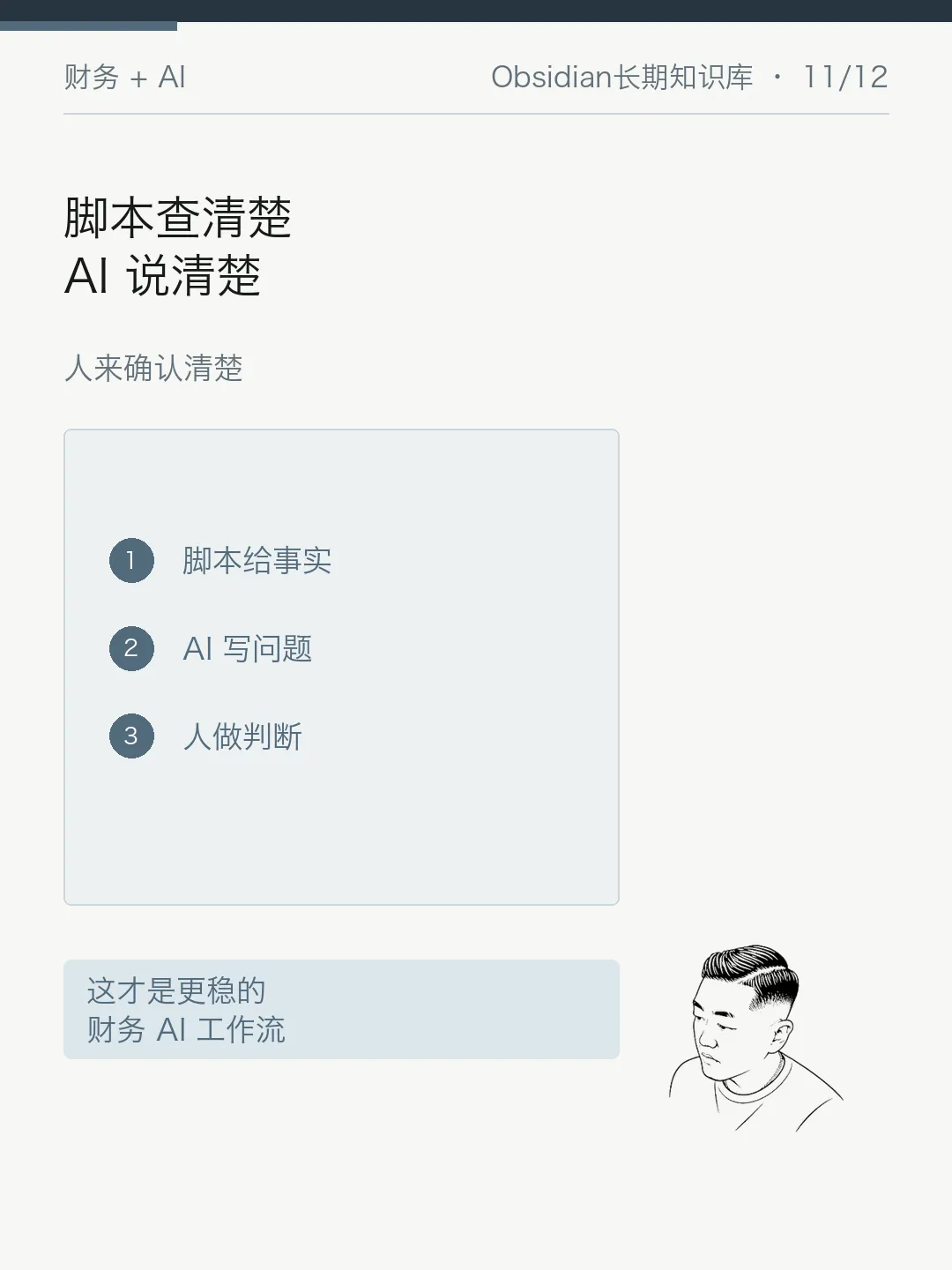

如果只记一个分工,就是:

脚本查清楚。

AI 说清楚。

人来确认清楚。

脚本适合把事实找出来。

AI 适合把事实整理成问题。

人负责根据证据做判断。

这才是财务人更稳的 AI 工作流。

本篇是“本地脚本查财务差异”周主题的收束篇。

从字段统一、脱敏、差异清单、分类、问题表到运行日志,最后都要回到一个原则:

先保护数据。

再让结果可复核。