夜雨聆风

夜雨聆风我长期看多AI,坚定看好AI未来,但同时也觉得短期供需错配导致的AI泡沫已经越来越大。当下AI行业存在的核心矛盾:

全球科技巨头持续加码千亿级算力基建,供给侧迎来前所未有的扩张浪潮。在供给侧大规模矿长的同时,“Token经济”带来的全新“硅基消费”赛道,的确一定程度消化了部分上游产能。但不可回避的现实是:面向普通人、实体企业的“碳基消费”发育缓慢,仅靠AI 与AI 之间的硅基调用,无法承接海量过剩供给。这种结构性泡沫持续累积,短期行业回调、低效供给出清几乎是必然结果。

我经历过互联网,也经历过移动互联网。回头看,真正决定一轮技术革命能不能走出泡沫、变成健康经济生态,最终还得看终端需求能不能长出来,消费能不能真正形成。今天的AI 也是一样。

一、长期坚定看多AI,它将带来各产业基础的重构

互联网解决的核心问题是“信息连接”,移动互联网解决“连接频率、随身场景拓展”,而AI 的变革层级远高于前两次技术浪潮—— 它直接重写信息处理、方案对比、内容生成、商业决策、执行落地的中间环节,是通用层面的生产力革命。

传统商业链路中,人类是信息筛选、对比、决策、下单的唯一主体;AI时代,海量信息解析、多方案推演、服务自动调度等工作将由AI 承接,人类仅保留最终价值判断与结果确认权。

这场变革会完整重塑生产、营销、交易、服务、软件研发全链条,企业获客、交付、经营的底层规则全部重构。长期维度,AI创造的产业价值天花板,会显著超越互联网与移动互联网。

但长期价值宏大,不代表短期不存在泡沫风险。技术革命的兑现存在时间差,供给可以依靠资本快速扩张,而消费习惯、商业闭环需要数年时间培育。

二、资本开支跑得飞快,但终端消费需求发育需要时间

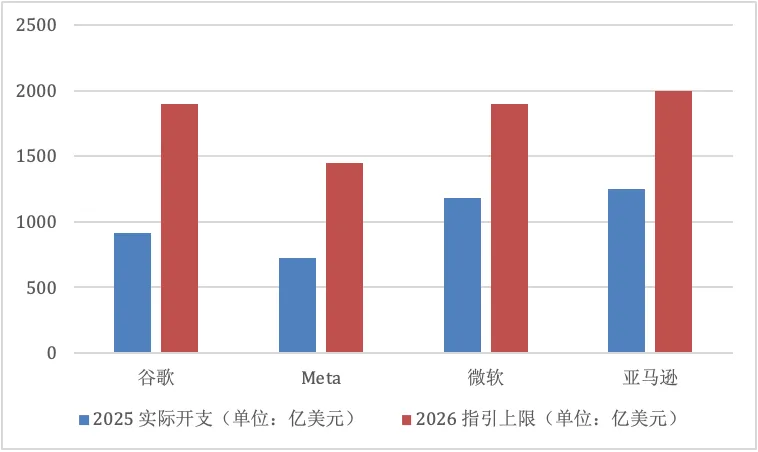

全球头部科技企业和大厂正在以千亿级资金投入算力、智算中心、大模型底层基建,一场全方位的算力军备竞赛全面打响。但大规模基建投入,只代表产业在“修路”,不代表道路上能产生可持续的终端商业消费。

摩根大通2026年6月行业报告测算:2026-2030年全球AI 基建总投入将达到5.5 万亿美元。四大云厂商2026年合计资本开支突破6000 亿美元,同比增速超80%。资金分配结构极度失衡:70%以上资金集中在GPU、服务器、机房等上游供给环节,而终端落地应用商业化分成占比不足15%。

图1 美国头部云服务商的资本开支

国内算力投入节奏与海外高度趋同,同样呈现“基建增速大幅领先终端需求” 的特征:

1.阿里云公布未来三年3800亿元AI 算力投入计划,2026Q1云整体收入同比增长40%,但面向企业落地的AI付费应用收入仅占总营收30%;

2.百度智能云2026Q1 GPU算力收入同比暴涨184%,而实体行业场景落地收入增速基本持平,算力供给扩张速度是终端需求增速的4 倍以上。

产业链当前繁荣本质是供给侧内部循环:云厂商向芯片企业采购硬件,芯片厂商扩产晶圆制造,机房服务商承接基建订单,整条上游产业链互相采购创造短期营收。这套循环完全独立于消费者、实体企业的终端付费,缺乏真实终端需求支撑,天然具备泡沫滋生土壤。

三、消费端发育也失衡,增长快的是偏硅基消费,而非碳基

OpenAI 在 2025 年 9 月 15 日发布《How people are using ChatGPT》,这项研究由OpenAI 与哈佛大学合作完成,分析了150 万条对话样本。这份研究发现,四分之三的对话集中在实用指导、信息查询及写作上;49% 的使用属于Asking,也就是把ChatGPT 当作顾问和问答系统;约70% 的消费者使用发生在非工作场景。这些数据说明AI 很热,已经在真实场景中广泛渗透。但这些需求仍然更多是“效率工具需求”“辅助判断需求”“轻量日常需求”,而不是已经长成了像电商、支付、娱乐、社交那样成熟而厚重的新消费结构。这类碳基生命的需求挺热,但很浅。

而整个AI市场增长更快的是企业化需求,尤其是Vibe Coding和内容生成,大量标准化模型、结构化数据、可调用智能体接口,可以被企业业务系统、其他大模型持续调度使用,形成独立于人类之外的硅基消费需求。这类硅基需求快速消化上游过剩算力,带来的算力和AI板块大爆发,这也是让大家对AI未来特别乐观的原因。但必须客观认清硅基消费的局限性:

1.硅基消费高度依附企业端算力采购预算,本身仍属于产业链中上游循环,无法创造面向大众的规模化现金流;

2.硅基消费覆盖场景有限,集中在金融、电商、工业数字化等少数行业,绝大多数中小行业、C 端市场不存在大规模AI 互调用需求;

3.硅基消费规模远不足以承接全球万亿级算力投入,只能局部缓冲,无法从根本上解决供需失衡。

真正决定产业能否走出泡沫、形成健康增长的核心,依然是碳基消费——也就是普通人、实体企业出于真实生产、生活需求产生稳定、可持续付费行为,形成类似电商、短视频、移动支付厚重、完整的商业闭环。

当下碳基需求短板十分突出:现有AI 使用行为大多停留在免费、轻量化工具试用阶段,付费意愿弱、客单价低、用户留存差,没有形成规模化、长期化消费市场。供给端算力、模型、自动化工具无限扩张,碳基终端需求增长缓慢,仅靠有限硅基消费兜底,整体过剩格局无法逆转,泡沫风险持续放大。

图2 需求很热,但主体仍偏工具型

四、互联网泡沫前车之鉴:供给内循环繁荣,终端消费滞后数年,泡沫破灭

互联网早期也是这样。最先膨胀的是网站、门户、IDC、带宽、浏览器、早期广告网络和各种概念公司。大量资本先进入供给侧,带动的是供给侧企业之间的采购和扩张。那时候当然也有用户增长,但并没有立刻形成成熟、稳定、广泛的消费闭环。2000年互联网泡沫的底层供需矛盾,与当前AI 行业高度相似,具备极强参考价值:

- 1.供给端疯狂扩张:全球电信企业五年铺设800 万英里光纤,思科、北电等硬件厂商订单暴涨,产业链上下游互相采购,制造虚假繁荣;

- 2.需求端发育停滞:全球仅2.5 亿网民,拨号网络限制线上场景落地,电商、线上支付、信用交易体系完全空白;

- 3.大规模产能闲置:大量光纤网络使用率不足1%,巨额基建投入沦为沉没成本,后续大量企业破产出清。

复盘历史规律:每一轮通用技术革命都会走完四阶段周期—— 资本涌入供给扩张→供需严重错配催生泡沫→行业回调、低效供给出清→终端消费成熟,产业进入健康增长。互联网泡沫破裂后,历经5 年才逐步跑通电商、广告、支付完整消费闭环。

当前AI 行业正处在第二阶段,区别仅在于新增硅基消费小幅缓冲过剩产能,但碳基终端需求培育周期不会缩短,泡沫回调、行业出清仍是必然路径。

五、移动互联网浪潮波动相对小,已经让人忘了曾经的痛

移动互联网当然也是大浪潮,但它的波动总体没有互联网早期那么剧烈。根本原因并不是它不革命,而是它建立在已经成形的互联网需求之上。搜索、社交、内容、广告、电商、支付,这些核心需求在移动互联网起飞之前就已经存在,移动互联网做的,是把这些需求搬到更高频、更随身、更场景化的终端上。

国际电信联盟(ITU)发布的2025 年Facts and Figures 显示,全球已有约55 亿人上网,占世界人口约68%,而95% 的人口已经处在移动宽带覆盖之中。移动互联网扩张时,连接底座和基础习惯本身已经成熟,所以它是在旧需求上提频,而不是从零开始重建需求。

AI则不同。它固然可以嫁接在互联网和移动互联网之上,但供给侧和需求侧中很大一部分都是新的。它不仅在改变旧需求,也在试图创造新需求。只要供给跑得太快,而需求又没有同步形成,就会比移动互联网更容易出现大幅波动。

图3 互联网、移动互联网与AI三次浪潮的结构差异

六、硅基消耗需求不足以支撑产业长期发展,有效供给创新需要时间

单纯以大模型生成能力、产出内容数量、智能体开发规模评判AI 价值,忽略“真实消费落地” 这一核心标尺。针对硅基和碳基两大消费需求,未来AI 产业供给也将分为两类:

- 硅基有效供给:内容、接口、标准化智能体能够被其他AI、企业系统持续调用,消化部分算力产能,缓解短期泡沫;

- 碳基有效供给:产品、服务满足个人、企业真实经营生活需求,产生持续付费、复购、商业转化,是产业长期增长根基。

只满足硅基消耗、无法落地碳基消费的供给,依旧属于“局部有效、整体无效” 供给。大量通用AI 文案工具、无落地场景通用Agent,仅能实现少量AI 系统调用,无法产生稳定人类付费,长期难以覆盖算力、研发成本,泡沫破裂阶段会率先被市场淘汰。

真正具备长期价值的供给,必须同时承接碳基消费;仅依靠硅基消费兜底的产品,抗周期能力极弱,无法穿越泡沫调整周期。在供给全面过剩、泡沫逐步累积的阶段,企业最大风险不是错过AI 赛道,而是盲目加码纯供给端产能,最终沦为行业出清的淘汰对象。结合当前供需格局,企业核心落地策略分为四点:

- 缩减无差别内容、通用智能体、冗余功能的盲目投产,减少纯供给侧成本投入;

- 优先验证碳基消费闭环:小规模测试产品能否为企业、个人创造可付费的真实价值,形成稳定转化、留存;

- 适度布局标准化结构化接口、可调用服务,承接硅基消费增量作为短期缓冲,但不将其作为核心盈利来源;

- 商业模式转向结果付费,按降本、交易、转化等实际碳基收益结算,绑定终端真实需求,弱化单纯算力、模型售卖模式。

短期硅基消费可以带来阶段性收入缓冲,但长期产业赢家,一定是率先打通碳基终端消费闭环的企业,唯有这类主体能够完整穿越泡沫周期,承接AI 长期产业红利,但碳基需求的满足和有效供给创新还需要很长时间。

八、硅基消费小幅缓冲泡沫,但行业剧烈波动终将难以避免

针对当前的市场情况,我认为泡沫终将破灭:

- 长期看,AI 是超越互联网、移动互联网的底层生产力革命,重构全产业中间链路,长期产业增长空间无需质疑,坚定看多AI 长期发展方向;

- 短期看,硅基消费作为全新增量,能够少量消化上游过剩算力与AI 产出,小幅放缓泡沫膨胀速度,但规模有限,无法扭转“供给增速远高于碳基终端需求” 的核心矛盾;整体供需严重错配格局不变,泡沫持续累积;

- 周期结局:短期泡沫必然迎来校准出清,市场会出现阶段性大幅波动,缺乏碳基落地、仅依靠供给内循环与少量硅基调用的企业将集中淘汰;泡沫破裂不等于AI 技术方向错误,而是市场淘汰无效产能,为后续成熟消费培育腾出空间。

2000年互联网泡沫后诞生谷歌、亚马逊;移动互联网浪潮催生腾讯、字节等巨头。本轮AI 周期同样会在一轮供给出清后,孕育匹配长期产业价值的头部企业。当下产业核心命题,不再是要不要布局AI,而是如何避开纯供给陷阱,提前落地碳基真实消费闭环,抵御即将到来的泡沫波动。

参考来源

1. Alphabet 2024 Q4 / 2025 Q4 官方财报与投资者材料

2. Meta 2025 年全年业绩公告与官方 PDF

3. Microsoft FY25 Q2 Investor Relations 官方页面

4. OpenAI《How people are using ChatGPT》官方研究页面(2025年9月15日)

5. ITU Facts and Figures 2025 官方数据