夜雨聆风

夜雨聆风🧠 硬AI · 日报

2026年07月12日

📊 今日速览

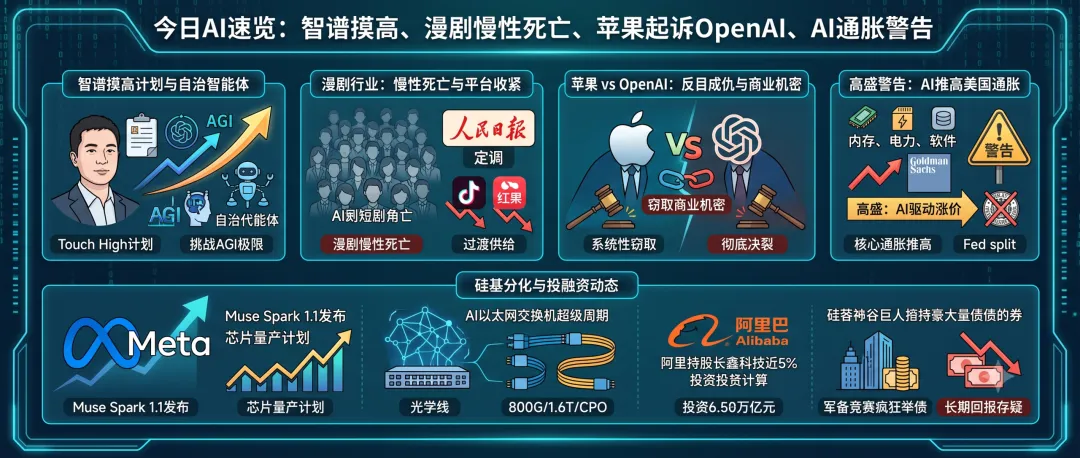

今日AI行业风起云涌:智谱创始人唐杰发布内部信,宣布启动“摸高”计划,押注长程任务与自治智能体,剑指AGI;AI漫剧行业却因效率工具过度供给而陷入“慢性死亡”,从业者感叹“行业已经没有了”;与此同时,苹果与OpenAI因商业机密窃取正式对簿公堂,硅谷巨头反目成仇;高盛警告AI正通过内存、电力和软件涨价推高美国通胀,年底或贡献核心PCE 0.5个百分点。硅基与碳基的分化仍在加剧,但市场也在寻找共赢的路径。

政策监管

政策与监管层面,AI对经济结构的影响正引发监管层关注。高盛报告指出,AI驱动的内存、电力和软件涨价已开始推高美国核心通胀,美联储内部对此出现罕见分歧,部分官员担忧AI需求导致通胀持续偏高。与此同时,国内AI漫剧行业遭遇政策与平台双重打压,《人民日报》定调AI形象千篇一律,抖音、红果等平台收紧流量,行业从“效率红利”进入“慢性死亡”。

大公司动态

大公司动态方面,智谱创始人唐杰发布内部信,宣布启动“Touch High(摸高)计划”,未来两年战略性投入长程任务、自治智能体、自我训练与安全治理,挑战AGI极限。Meta凭借Muse Spark 1.1模型发布与自研芯片量产计划,单周股价大涨15%,市场对其AI能力信心回升。苹果则正式起诉OpenAI,指控其系统性窃取商业机密,要求销毁涉密资料并重设计AI硬件,两家曾经的合作伙伴彻底决裂。

技术突破

技术突破方面,AI以太网交换机市场迎来超级周期,高盛预计2030年总市场规模将达1245亿美元,800G交换机已成AI后端网络绝对主力,1.6T与CPO技术商业化拐点已至。此外,硅碳分化研究指出,AI红利目前仍在硅基内循环,但未来随着AI从大模型步入物理应用,中国智造有望凭借工程师红利与算力成本优势,推动硅碳走向共赢。

投融资

投融资方面,阿里合计持股长鑫科技近5%,累计投入约76亿元,持股数量超过创始人朱一明,凸显阿里在存储芯片领域的战略布局。与此同时,硅谷科技巨头为AI军备竞赛疯狂举债,今年AI相关高评级债券发行规模已达2700亿美元,但长期债券遭市场凶猛抛售,投资者对AI资本支出长期回报存疑,风险溢价升至投资级市场最高。

1. 智谱创始人唐杰发布内部信:将开启 Touch High(摸高)计划,“不登顶,就是失败”

张雅琦 · 07-11 19:32

▎引子

当一家市值万亿港元的AI公司,在上市敲钟后选择“归零”,你会不会觉得疯狂?智谱创始人唐杰在内部信中宣布:不登顶,就是失败。

▎核心事实

智谱创始人唐杰于2026年7月11日发布内部信《巨浪已来》,宣布启动 “Touch High(摸高)计划”。过去半年,智谱市值较上市初期涨了10倍,跻身“万亿港元俱乐部”,超过百度市值近3倍。智谱的崛起源于2025年初对 Coding能力 的押注,旗舰模型GLM-5.2已追平甚至超越Claude Opus 4.8和GPT-5.5。2025年财报显示,MaaS平台ARR达17亿元,一年提升60倍。 唐杰在信中提出,后Coding时代智谱将押注三大新命题:长程任务能力(Long Horizon Task)、完全自治的智能体系统(Autonomous Agent System) 和 自我进化(Self-Evolving)。未来两年,智谱将战略性投入这四大核心引擎,并计划投入百亿级资源攻坚“机械可解释性”,推动AI安全治理。

💡 行业影响:

智谱的“摸高”计划标志着中国AI企业从商业化变现转向 AGI底层技术攻坚。其押注的长程任务与自治智能体,直指AI从“工具”向“数字员工”的跃迁。若成功,将重新定义千行百业的能力边界,并推动全球AI竞争格局从OpenAI、谷歌双强转向多极。

💬 互动:

在行业普遍加速商业变现的当下,智谱选择“反直觉”地向上突破。你认为,这种“不登顶就是失败”的豪赌,最终会换来AGI的钥匙,还是成为资本市场的又一个泡沫?

2. 成也 Seedance 2.0,败也 Seedance 2.0!AI漫剧行业已经没有了?

赵颖 · 07-11 18:28

▎引子

七个月前还在意气风发招3000人的AI漫剧工厂,如今只剩300人。从业者酱油开口第一句话就是:“这个行业已经没有了!”

▎核心事实

字节跳动旗下 Seedance 2.0 的发布,将AI漫剧制作效率推向极致:一个人一个月可做3-4部剧,成本从15万降至4-5万。但效率暴涨反而 摧毁了市场——供给从每月1000部剧暴增至18万部,用户注意力完全无法消化。与此同时,政策与平台双重打压:《人民日报》定调AI形象千篇一律,抖音、红果等平台收紧流量,将流量倾斜给真人内容。百人以下公司基本全部死亡,95%以上新入场公司已关门。 从业者酱油认为,AI漫剧已从“内容生意”变成 “彩票生意”——生成太容易,大家都在赌运气。唯一出路是出海,但出海对投流公司和APP平台更友好,内容公司难以复制平台规模。工具类公司长期也不乐观,大厂一旦盯上小钱,小公司就会被挤压。

💡 行业影响:

Seedance 2.0的案例揭示了AI工具的双刃剑效应:效率提升在短期内 击穿了行业壁垒,但过度供给导致内容同质化、平台分发失灵,最终使整个赛道陷入“慢性死亡”。这为其他AI内容生成领域(如AI视频、AI音乐)敲响警钟——技术红利不等于商业可持续。

💬 互动:

当AI让内容生产变得无限廉价,平台和创作者该如何重建价值?是转向更精细化的IP运营,还是彻底拥抱出海?欢迎分享你的看法。

3. 阿里合计持股长鑫科技近5%,超过董事长朱一明

赵颖 · 07-11 16:22

▎引子

阿里在存储芯片领域的布局浮出水面:合计持股长鑫科技近5%,投入约76亿元,持股数量甚至超过了公司创始人朱一明。

▎核心事实

根据长鑫科技科创板招股书,阿里巴巴集团通过两家主体合计持股近5%。其中,阿里云计算持股3.85%,为第六大股东,是IPO前最后一轮最大产业投资方;阿里网络持股1.12%。长鑫科技创始人朱一明合计间接持股仅2.6456%,阿里持股远超创始人。长鑫科技本次IPO计划募资 295亿元,为科创板史上第二大IPO,仅次于中芯国际。 招股书明确披露阿里云是长鑫科技核心客户之一,其DRAM产品广泛应用于服务器等领域。阿里近年来在AI领域持续布局,先后投资了智谱、MiniMax、月之暗面等大模型公司,以及爱诗科技、可灵AI等视频生成公司,并在具身智能领域投资了星动纪元、宇树科技等。

💡 行业影响:

阿里对长鑫科技的战略投资,不仅是财务投资,更是 “算存一体化” 的产业协同。结合阿里“通义大模型+阿里云计算+平头哥半导体”的全栈AI能力,阿里正在底层基础设施层面构建与Google等全球巨头比肩的竞争力。这也标志着中国科技巨头从“消费互联网”向“硬科技”投资逻辑的转变。

💬 互动:

阿里“投早投小投前沿”的新投资逻辑,能否在AI时代复制其在互联网时代的成功?长鑫科技的IPO,会成为中国存储芯片崛起的里程碑吗?

4. 交换机超级周期:AI"第三个算力瓶颈",以太网主宰万亿盛宴?

安海 · 07-11 12:10

▎引子

当所有人都在关注GPU和算力时,AI的“第三个算力瓶颈”已经悄然出现——以太网交换机正迎来超级周期,2030年市场规模有望突破1245亿美元。

▎核心事实

高盛最新研报显示,AI以太网数据中心交换机2026-2030年展望平均上调9%,预计2030年总数据中心交换机市场(含传统)将达 1245亿美元。2026年Q1,全球以太网交换机市场规模同比激增39.8%至154亿美元,其中AI数据中心高速交换机达100亿美元,同比飙升61%。英伟达以21.5%的市占率首次登顶 数据中心以太网交换机市场榜首,Arista以20.7%紧随其后。 技术层面,800G交换机已成AI后端网络绝对主力,1.6T预计2026年下半年起量,CPO(共封装光学)技术商业化拐点已至。高盛认为,以太网正在取代InfiniBand成为AI数据中心网络的主流选择,产业链上的光模块、交换芯片、测试设备等环节均有望受益。

💡 行业影响:

交换机超级周期的到来,意味着AI基础设施投资正从 “算力单点突破”转向“网络系统升级”。以太网凭借其开放生态和成本优势,正在重塑AI数据中心网络格局。对于中国产业链而言,光模块、交换芯片等环节有望迎来国产替代的黄金窗口期。

💬 互动:

英伟达在交换机市场的登顶,是否意味着其正在从“GPU公司”转型为“全栈AI基础设施公司”?以太网与InfiniBand的竞争,最终谁会主导AI数据中心网络?

5. 中美一样的困惑:硅碳能从分化到共赢吗?

张雅琦 · 07-11 11:02

▎引子

硅基公司股价飞涨,碳基企业跌跌不休——中美股市正在上演一场极致的“冰火两重天”。AI红利究竟何时才能惠及实体经济?

▎核心事实

报告指出,2026年上半年全球经济和股市最显著的特点是 硅基与碳基的极致分化。美股分化更早,A股分化程度更大。A股硅基板块以37.7%的企业数量贡献了63.1%的成交额,电子、通信两大行业领涨;而15个下跌行业中有8个碳基行业跌幅超10%。根源在于 盈利分化:A股硅基行业一季度归母净利润均正增长,半数增长超30%,而碳基行业增长动能不足。 实体经济同样冷热不均。中国大模型单周Token调用量达19.8万亿个,同比增长81倍,但消费者信心指数降至历史5%分位。美国AI投资对GDP增长的贡献高达85%,但消费者信心创指标成立以来新低。报告认为,硅碳割裂的核心是 AI红利仍在硅基内循环,尚未外溢至碳基领域。AI“军备竞赛”持续高开支,同时“替代效应”挤压就业和收入预期。

💡 行业影响:

报告展望,当AI从数字世界向物理世界渗透时,硅碳将走向共赢。中国拥有 工程师红利(IT工程师年薪约3.4万美元,远低于美国的18万美元)和 算力成本优势(Token价格仅为美国1/5),在智能汽车、机器人等智能制造领域有望成为衔接硅基与碳基的纽带,带动居民收入和消费增长。

💬 互动:

硅碳分化是技术革命的必然阶段,还是政策失灵的产物?你认为中国能否凭借制造业优势,率先实现AI红利向实体经济的“外溢”?

6. 对话即刻2.5 lab技术负责人:做AI应用会优先考虑利润

黄昱 · 07-11 10:41

▎引子

当大多数AI应用还在烧钱换用户时,即刻2.5 lab的技术负责人却说:“我们优先考虑利润。”这家小团队如何做到让AI产品盈利?

▎核心事实

即刻旗下2.5 lab技术负责人夏俊晨透露,其开发的AI旅游翻译应用 kulikuli 已拥有超过300万用户,团队仅约10人,且已实现 不错盈利。夏俊晨认为,AI应用创业的新顺序是“先验证商业化,再做增长”。他坦言,Token成本往往占到整体收入的70%左右,因此必须优先考虑利润而非规模。 kulikuli的诞生颇具戏剧性:刚推出前三个月免费,因成本压力一度接近被放弃,后来加上付费发现真有人愿意掏钱,才跑通商业模式。夏俊晨表示,最担心的竞争对手是Google Translate,但旅游翻译这类场景对谷歌来说“太偏远、太不赚钱”,而小团队能通过工程积累和专注做出差异化。此外,通过类似腾讯云TokenHub的服务,可在保持质量不变的前提下将成本砍掉50%-70%。

💡 行业影响:

夏俊晨的实践揭示了AI应用创业的 新生存法则:在Token成本高企的背景下,互联网时代的“烧钱换用户”模式已失效。小公司应聚焦大厂“看不上”的垂直场景,通过工程优化降低成本,先实现盈利再寻求增长。这为AI应用创业者提供了一条务实的路径。

💬 互动:

在AI应用创业中,你认为“先盈利再增长”是保守还是明智?垂直场景的差异化能否抵御大厂的下沉?

7. 重回AI一线?Meta单周大涨15%

鲍奕龙 · 07-11 09:42

▎引子

当市场还在讨论Meta是不是“AI落后者”时,它用一周15%的涨幅给出了答案。Muse Spark 1.1的发布,让Meta重回AI一线阵营。

▎核心事实

Meta本周股价单日上涨6%,全周累计涨幅 14.8%,创2024年2月以来最佳单周表现。7月9日,Meta推出旗舰模型 Muse Spark 1.1,在Agent能力、编程和多模态测试中超越Google的Gemini模型。该模型定价极低,输入每百万token仅1.25美元,输出4.25美元,被市场解读为主动发起AI推理定价战。 与此同时,Meta推进自研芯片量产计划,代号“Iris”的AI芯片将于9月启动量产,由博通联合设计、台积电代工。Meta计划今年部署7吉瓦算力,2027年翻倍至14吉瓦,并建设五座吉瓦级“titan”超大规模数据中心。德意志银行据此将Meta第三方云服务潜在增量收入预期从170亿美元上调至 240亿美元。研究机构SemiAnalysis预计,Meta AI有望在未来六个月内超越谷歌,形成Meta、OpenAI、Anthropic三足鼎立格局。

💡 行业影响:

Meta的强势回归标志着AI竞争格局从 “谷歌、OpenAI双强”向“三足鼎立” 演变。其低价策略与自研芯片结合,可能重塑AI推理市场的定价体系。若Meta的算力扩张计划如期实现,其有望成为全球最大的AI算力提供商之一,彻底改变云计算市场的竞争态势。

💬 互动:

Meta的“低价+自研芯片”组合拳,能否撼动OpenAI和谷歌的地位?扎克伯格的AI豪赌,会重蹈元宇宙的覆辙吗?

8. 硅谷疯狂举债,市场凶猛抛售

鲍奕龙 · 07-11 08:56

▎引子

科技巨头为AI军备竞赛疯狂举债,但债券市场却用脚投票——长期债券遭凶猛抛售,风险溢价升至投资级市场最高。

▎核心事实

据MarketAxess数据,AI相关长期债券价格持续下跌。亚马逊本周发行250亿美元债券,五年期认购订单比30年期高出约20%。SpaceX一只30年期债券收益率从6.7%攀升至7.3%。美国银行数据显示,亚马逊、谷歌、Meta、微软和甲骨文五大超大规模云服务商发行的债券,收益率较同等评级蓝筹债券高出约 0.6个百分点,为投资级市场所有行业最高。 供给过剩是直接导火索:今年AI相关高评级债券发行规模已达 2700亿美元,几乎是去年全年的两倍。投资者对AI资本支出长期回报存疑,尤其是30年期债券要求企业有非常稳定的前景和清晰的投资回报,而AI的长期盈利能力仍不确定。高利率环境进一步削弱了长期债券的吸引力,短端美债已提供相当可观的收益率。

💡 行业影响:

债券市场的抛售信号表明,投资者对AI“军备竞赛”的 长期回报持审慎态度。这与股票市场的乐观情绪形成鲜明对比。如果AI投资无法在可预见的未来兑现商业回报,科技巨头可能面临融资成本上升的压力,进而影响其资本开支节奏。

💬 互动:

债券市场的“用脚投票”是否意味着AI泡沫正在逼近?科技巨头持续加码的资本开支,最终会带来超额回报还是产能过剩?

9. 硅谷巨头反目!苹果起诉OpenAI窃取商业机密,要求销毁涉密资料并重设计AI硬件

杨宸 · 07-11 06:39

▎引子

当曾经的战略伙伴对簿公堂,硅谷最受瞩目的AI硬件竞赛演变为一场正面法律冲突。苹果正式起诉OpenAI,指控其系统性窃取商业机密。

▎核心事实

苹果于周五在加州北区联邦法院提起诉讼,指控OpenAI 蓄意策动苹果员工泄露未发布产品的相关信息、元器件、图纸及其他材料,以服务于其自主研发硬件设备的计划。诉状点名OpenAI首席硬件官Tang Tan——此人曾任苹果产品设计副总裁,主导过iPhone、Apple Watch等核心产品开发。苹果要求OpenAI立即停止相关行为,销毁所有涉案专有材料,并 重新设计即将推出的产品,确保不含任何苹果技术。 苹果披露了一项严重指控:OpenAI被指系统性地指导离职员工如何规避公司的安全程序,包括不透露下一家雇主名称,以及如何避免被“立即护送离开”公司。诉状显示,目前已有 逾400名前苹果员工在OpenAI任职。苹果曾尝试庭外解决,但未获回应,最终被迫诉诸法律。

💡 行业影响:

这一诉讼标志着苹果与OpenAI的 战略联盟彻底破裂。双方此前在Apple Intelligence平台和Siri上有深度合作,但如今各自押注AI硬件战场。苹果正加速布局智能眼镜、智能吊坠等新形态设备,而OpenAI的硬件雄心则直接成为导火索。此案可能重塑硅谷的人才流动规则和知识产权保护边界。

💬 互动:

苹果起诉OpenAI,是维护知识产权的正当之举,还是对人才流失的焦虑反应?这场诉讼会如何影响AI硬件领域的竞争格局?

10. AI加剧美国通胀?高盛:内存、电力和软件涨价年底或推高核心PCE 0.5个百分点

杨宸 · 07-11 06:16

▎引子

当所有人都在讨论AI如何降本增效时,高盛却发出警告:AI正在通过内存、电力和软件涨价,推高美国通胀。年底核心PCE或因此增加0.5个百分点。

▎核心事实

高盛经济学家Megan Peters测算,AI驱动的 内存价格飙升、软件涨价与电价上涨 三重效应,目前已令美国核心PCE同比通胀率提升逾0.2个百分点,预计至年底将升至 0.5个百分点。自2025年初以来,数据中心需求已推动部分内存价格上涨逾十倍。苹果、微软、戴尔等厂商近期宣布最高达25%的涨价行动。软件方面,微软将Microsoft 365订阅价格首次上调,英国软件价格单季涨幅达20%。电价方面,数据中心用电需求已推高美国居民电费,部分PJM电网州份影响尤为突出。 高盛预计,美国数据中心用电量占全国总用电量的比重将从当前的约6%升至2030年的11%。美联储最新FOMC会议纪要首度明确提出,多数官员关注“因AI相关需求强劲导致通胀持续偏高”的情景。美联储内部出现分歧,纽约联储行长Williams认为AI通胀不应被忽视,而美联储主席沃什则坚持AI是“重要的通缩力量”。

💡 行业影响:

高盛的测算将美联储置于一个 棘手的政策困境:货币政策对内存价格、电价或软件订阅费用并无直接影响力,而AI资本开支热潮短期内无退潮迹象。若年底核心PCE通胀贡献达到0.5个百分点,将进一步压缩美联储的降息窗口,并迫使市场重新审视此前对AI“长期通缩”叙事的依赖。

💬 互动:

AI究竟是通缩力量还是通胀推手?你认为美联储应该如何应对AI驱动的结构性通胀?

⚠️ 提示: 本文由AI归纳总结生成,不构成投资建议,仅做记录,精读原文,请阅读 华尔街见闻 资讯。