夜雨聆风

夜雨聆风在AI算力爆发的今天,数据中心对带宽和功耗的要求已经达到极限。传统铜缆互连正在触及物理天花板,而"光"正在成为下一代算力基础设施的核心。

2026年7月14日,联电宣布新加坡12英寸硅光产线正式量产,标志着硅光芯片从实验室走向大规模商业化。这一天,或许就是硅光时代的起点。

本文将系统梳理硅光芯片的技术本质、量产进展与投资机会,全文约8500字,建议收藏阅读。

一、什么是硅光芯片?

1.1 定义:把"光"刻进硅片

硅光芯片(Silicon Photonics Chip),是指利用成熟的CMOS半导体工艺,在硅基衬底上集成光学器件(激光器、调制器、探测器、波导等)的芯片。

核心思路:用造电子芯片的方式造光子芯片,实现光信号的发射、调制、传输、探测等功能。

传统光通信依赖III-V族化合物半导体(如InP、GaAs)制造光器件,成本高、规模小、难以与电芯片集成。硅光技术则把光学功能"搬"到12英寸硅晶圆上,借助成熟的CMOS产线实现大规模、低成本制造——这是光通信从"手工坊"走向"工业化"的关键转折。

1.2 硅光 vs 其他光互联方案:为什么是硅?

光互联方案不止硅光一种。当前主流技术路线对比:

■ 硅光(Silicon Photonics)

• 衬底:硅(Si)

• 优势:与CMOS工艺兼容,可大规模低成本制造;集成度高

• 劣势:硅是间接带隙,无法高效发光,需异质集成光源

• 应用:AI数据中心、高速光模块、CPO

■ 磷化铟(InP)

• 衬底:III-V族化合物

• 优势:可直接发光,光电集成度高;带宽极高

• 劣势:晶圆尺寸小(4-6英寸),成本高昂;难以与CMOS集成

• 应用:高端相干光模块、激光器芯片

■ 砷化镓(GaAs)

• 衬底:III-V族化合物

• 优势:电子迁移率高,适合高频应用

• 劣势:成本比InP更高;晶圆尺寸更小

• 应用:微波光子学、雷达系统

■ 聚合物光波导

• 衬底:有机聚合物

• 优势:成本低,柔性好;工艺简单

• 劣势:损耗高,温度稳定性差;带宽有限

• 应用:短距离板级互连、消费电子

■ 薄膜铌酸锂(TFLN)

• 衬底:铌酸锂薄膜

• 优势:电光系数极高,调制带宽>200Gbps

• 劣势:工艺不成熟,良率低;晶圆尺寸小

• 应用:超高速调制器、量子通信

硅光的核心竞争力在于"大规模低成本制造":

1. 12英寸晶圆:硅光可在12英寸(300mm)晶圆上制造,而InP/GaAs通常只有4-6英寸。单片晶圆可产出的芯片数量相差5-10倍,单位成本大幅降低。

2. CMOS工艺兼容:硅光可直接使用现有的CMOS产线(如台积电、联电、Intel的12英寸厂),无需新建专用产线。

3. 光电共集成潜力:硅光芯片可与电芯片(CPU/GPU/ASIC)进行2.5D/3D异构集成,实现真正的光电一体。

4. 量产验证:台积电COUPE平台PIC产能三年扩容30倍,联电新加坡12英寸硅光产线2026年7月正式量产——硅光是唯一被验证可大规模量产的光互联方案。

硅光的短板与解决:

硅光最大的短板是硅不能发光(间接带隙材料),需要外置III-V族激光器或异质集成光源。

当前解决方案:

• 外置光源+硅基耦合:成熟方案,但占用空间

• 异质集成(Heterogeneous Integration):将InGaAsP激光器直接键合到硅晶圆上,台积电、Intel已实现量产

• 混合集成:将InP激光器芯片与硅光芯片封装在同一基板上,是当前主流

关键判断:在AI数据中心对成本、规模、集成度的极致追求下,硅光凭借"CMOS工艺+12英寸晶圆+大规模量产"的优势,成为光互联的主流技术路线。InP/GaAs在高端激光器、超高速调制器等细分领域仍有不可替代的价值,但系统级方案将以硅光为主。

1.3 硅光芯片的核心架构

一颗典型的硅光芯片包含以下关键组件:

组件 | 功能 | 技术实现 |

光源(Laser) | 产生光载波 | 外置III-V族激光器+硅基耦合;或直接异质集成InGaAsP激光器 |

调制器(Modulator) | 将电信号加载到光波上 | 硅基MZM(马赫-曾德尔调制器)或微环调制器(MRM) |

波导(Waveguide) | 传输光信号 | 硅基条形波导/脊形波导,损耗<2dB/cm |

探测器(Detector) | 将光信号还原为电信号 | 锗(Ge)基光电二极管,与硅基工艺兼容 |

复用器(MUX/DEMUX) | 多波长信号合波/分波 | 阵列波导光栅(AWG)或微环谐振器 |

1.4 技术演进路径:从可插拔到CPO

硅光技术的应用形态,随着AI算力需求的升级,经历了三个阶段:

第一阶段:可插拔光模块(2015-2024)

• 光模块独立于交换芯片,通过PCB板连接

• 主流规格:100G/200G/400G/800G可插拔光模块

• 代表企业:中际旭创、光迅科技、Coherent

• 问题:随着速率提升,功耗和体积成为瓶颈

第二阶段:NPO近封装光学(2024-2027,当前过渡阶段)

• 光引擎与交换芯片封装在同一基板上,距离缩短至数厘米

• 代表:博通Bailly光引擎、Marvell SPOT平台

• 优势:功耗降低50%,带宽密度提升3倍

• 定位:从可插拔到CPO的务实过渡方案

第三阶段:CPO共封装光学(2027+,终极形态)

• 光引擎与交换芯片/ASIC共同封装在同一封装体内,实现真正的"光电一体"

• 代表:英伟达Spectrum-X CPO交换机、台积电COUPE平台

• 优势:功耗再降50%+,带宽密度提升10倍+

• 定位:终极方案,但技术难度和成本门槛极高

关键判断:NPO是当下务实之选,CPO是未来终极方案。两者并非替代关系,而是覆盖"当下→过渡→未来"的技术阶梯,长期共存。

二、CPO与NPO:两条路线的异同

2.1 技术架构对比

维度 | NPO(Near-Package Optics) | CPO(Co-Packaged Optics) |

封装位置 | 光引擎与交换芯片封装在同一基板(substrate)上 | 光引擎与交换芯片/ASIC封装在同一封装体(package)内 |

互连距离 | 数厘米(基板级) | 数毫米(封装级) |

功耗表现 | 较可插拔降低50% | 较NPO再降30%-50% |

带宽密度 | 较可插拔提升3倍 | 较NPO提升3-5倍 |

散热设计 | 光引擎与ASIC分开散热,相对简单 | 光引擎与ASIC共享散热路径,设计复杂 |

可维护性 | 光引擎可独立更换 | 光引擎与ASIC一体化,不可单独更换 |

技术成熟度 | 已量产(2024-2025) | 预计2027-2028年规模量产 |

典型应用 | 数据中心交换机、AI训练集群 | 下一代超大规模AI集群、HPC |

2.2 为什么NPO先落地?

NPO是当前产业界的务实选择,原因有三:

1. 技术可行性:NPO的封装复杂度低于CPO,良率可控,可快速导入量产

2. 供应链成熟:光引擎、基板、交换芯片可来自不同供应商,模块化设计降低风险

3. 性能足够:对于当前51.2T/102.4T交换芯片,NPO的功耗和带宽密度已能满足需求

2.3 CPO为何是终极方向?

CPO的核心优势在于更极致的集成度:

• 功耗极限:光引擎与ASIC的物理距离缩短至毫米级,电信号传输路径极短,功耗降至最低

• 带宽密度极限:单位面积内的光互连带宽提升10倍以上,支撑未来100T+交换芯片

• 系统成本:虽然单颗CPO模组成本高于NPO,但系统级(交换机+散热+电源)总成本更优

2.4 产业进展:谁在做CPO?谁在做NPO?

企业 | NPO进展 | CPO进展 |

博通(Broadcom) | Bailly光引擎已量产,配套Tomahawk 5交换芯片 | 预计2027年推出CPO版本 |

Marvell | SPOT平台已商用,配套自研交换芯片 | 规划2028年CPO方案 |

英伟达(NVIDIA) | — | Spectrum-X CPO交换机2026年全面量产 |

台积电(TSMC) | — | COUPE平台:PIC产能三年扩容30倍,2028年月产能2.5万片 |

三、技术难点与解决方案

3.1 光源集成:硅不能发光

难点:硅是间接带隙材料,无法高效发光。传统III-V族激光器(如InP)与硅基工艺不兼容。

解决方案:

• 外置光源+硅基耦合:将III-V族激光器封装在硅光芯片外部,通过光纤或波导耦合进硅基回路。这是当前主流方案,技术成熟但占用空间。

• 异质集成(Heterogeneous Integration):将III-V族材料直接键合/外延到硅晶圆上,实现"片上光源"。台积电COUPE平台、Intel均在此方向突破。Intel已实现InGaAsP激光器与硅基波导的异质集成,耦合损耗<1dB。

• 薄膜铌酸锂(TFLN)调制器:铌酸锂材料具有极高的电光系数,可实现超高速(100Gbps+)、低功耗调制。联电正在开发TFLN芯粒技术,作为硅光子的补充方案。

3.2 调制器:速度与损耗的平衡

难点:硅基调制器的调制速率与插入损耗存在矛盾。高速调制(>100Gbps)时损耗急剧增加。

解决方案:

• MZM(马赫-曾德尔调制器):通过干涉原理实现强度调制,带宽可达100Gbps+,但器件尺寸较大(数毫米)。联电与SILITH合作的400G纯硅光子平台即采用MZM架构。

• MRM(微环调制器):利用谐振效应,器件尺寸仅数十微米,功耗极低,但带宽较窄、对温度敏感。适用于短距离、低功耗场景。

• TFLN调制器:铌酸锂薄膜调制器带宽可达200Gbps+,功耗比硅基低10倍,是下一代超高速调制的理想选择。Hyperlight、Lightmatter等公司在此方向领先。

3.3 波导损耗:光在硅里的"摩擦"

难点:硅基波导的传输损耗(散射损耗、吸收损耗)限制了光信号传输距离。典型损耗为2-3dB/cm,意味着每传输1cm光功率衰减30%-50%。

解决方案:

• 工艺优化:采用193nm ArF光刻(而非248nm),波导侧壁粗糙度从20nm降至2nm以下,损耗降至<1dB/cm。联电新加坡12英寸产线即采用先进光刻工艺。

• 波导结构优化:采用脊形波导(Rib Waveguide)替代条形波导(Strip Waveguide),降低侧壁散射损耗。

• 12英寸晶圆优势:联电洪圭钧指出,12英寸产线配套全新制造设备与优化制程工艺,可有效降低芯片光学损耗,同步提升产品功率效率与综合传输性能。

3.4 封装与散热:光电一体的挑战

难点:CPO/NPO架构中,光引擎与ASIC紧密封装,ASIC发热量大(单芯片功耗>1000W),光引擎对温度敏感(波长漂移、性能退化)。

解决方案:

• 热隔离设计:在光引擎与ASIC之间设置热隔离层/热沉,降低热传导。

• 主动散热:采用微流道液冷、热电制冷器(TEC)等主动散热方案,控制光引擎温度在±0.1℃。

• 波长锁定:集成波长锁定器(Wavelength Locker),实时补偿温度引起的波长漂移。

3.5 测试与良率:量产的核心门槛

难点:硅光芯片的测试复杂度远高于传统电子芯片。需要同时测试光学性能(插入损耗、串扰、带宽)和电学性能,且测试速度慢、成本高。

解决方案:

• 晶圆级测试(Wafer-Level Testing):在晶圆阶段完成光学探针测试,提前筛除不良品,降低封装成本。

• 自动化测试平台:开发高速并行测试设备,提升测试吞吐量。

• 设计冗余(Design for Yield):在电路设计中增加冗余通道,即使部分通道失效,整体仍可工作。

四、产业进展:2026量产元年

4.1 晶圆代工阵营:三足鼎立

硅光芯片的制造需要特殊的工艺流程(SOI晶圆、深硅刻蚀、锗外延等),并非所有晶圆厂都能胜任。当前全球硅光代工格局正在快速成型。

��【最新进展】联电(UMC):新加坡12英寸硅光产线正式量产

2026年7月14日,中国台湾第二大晶圆代工厂联华电子(UMC)宣布,其新加坡12英寸晶圆厂成功交付首批量产硅光子(SiPh)晶圆,标志着联电正式切入硅光子大规模制造领域。

核心要点:

• 合作模式:联电与新加坡光子集成电路企业SILITH Technology合作,结合联电的SOI工艺制程技术与SILITH的专有硅光子架构

• 产品规格:首批晶圆支持SILITH的1.6Tbps高带宽互连解决方案,已通过全球领先云端基础设施客户认证

• 量产速度:双方团队仅用时18个月即实现硅光子平台从研发到量产

• 技术参数:采用马赫-曾德尔调制器(MZM)设计架构,维持与标准CMOS兼容的制程可制造性

未来规划:

• 2027年:推出自有12英寸硅光子平台,供更多客户产品开发

• 2027年:推出定制化先进封装业务,将光子芯片连接至中介层

• 2028年:推出开放式硅光子开发平台

• 同步开发薄膜铌酸锂(TFLN)芯粒技术,支撑超高速数据传输

战略意义:联电高级副总经理洪圭钧表示,"硅光子和共封装光学技术将成为公司未来数年的重要增长动力。"联电已为光互连专项业务组建百人专业技术团队,并明确未来数年持续扩充新加坡研发与生产人员规模。

SILITH Technology背景:新加坡本土光子芯片企业,客户包括光模块厂商中际旭创(Innolight)和Coherent,两家公司均为英伟达和谷歌的重要供应商。

投资视角:联电的入局,标志着硅光代工从"台积电一家独大"走向"三足鼎立"格局。联电的12英寸硅光产线量产,验证了硅光技术从研发到商业化制造的可行性,对整个产业链是重大利好。

台积电(TSMC):COUPE平台,产能狂飙

• COUPE(Compact Universal Photonic Engine)平台:台积电自研的硅光集成平台,支持PIC(光子集成电路)与电子芯片的3D异构集成

• 产能规划:PIC产能三年扩容30倍,2028年月产能达2.5万片(12英寸)

• 客户:英伟达、AMD、博通等头部客户

• 技术优势:异质集成能力全球领先,已实现InGaAsP激光器与硅基波导的片上集成

粤芯半导体(CanSemi):中国大陆12英寸硅光产线先锋

• 产线进展:2025年建成中国大陆首条12英寸硅光芯片量产线

• 工艺节点:支持90nm-65nm硅光工艺,未来向45nm演进

• 客户导入:已为多家国内光模块企业提供流片服务

4.2 光引擎与光模块:从可插拔到CPO的跃迁

企业 | 产品/技术 | 进展 |

中际旭创 | 1.6T可插拔光模块 | 2025年量产,配套英伟达GB200 |

中际旭创 | 800G ZR+相干光模块 | 2026年导入数据中心互联 |

光迅科技 | 1.6T硅光光引擎 | 2026年小批量出货 |

Coherent | CPO光引擎 | 配套博通Bailly平台,2025年量产 |

Marvell | SPOT光引擎平台 | 自研交换芯片+光引擎一体化方案 |

4.3 AI芯片厂商:算力巨头的光互连布局

企业 | 布局方向 | 进展 |

英伟达(NVIDIA) | Spectrum-X CPO交换机 | 2026年6月全面量产,搭载台积电COUPE平台 |

博通(Broadcom) | Bailly CPO光引擎 | 配套Tomahawk 5交换芯片,2025年量产 |

AMD | 自研硅光互连 | 规划2027年导入MI加速器 |

TPU光互连 | 自研硅光芯片,用于TPU Pod互联 |

五、一级市场标的:谁在卡位硅光赛道?

5.1 羲禾科技:国内硅光芯片独角兽

• 成立时间:2021年

• 融资进展:2026年6月30日科创板IPO获受理,拟募资24.3亿元

• 财务数据:2025年营收4.61亿元(2022-2025年复合增长760%)

• 市场地位:全球硅光芯片市占率13%(2025年)

核心技术:

• 100G/400G硅光芯片量产

• 800G硅光芯片通过客户验证

• 异质集成光源技术储备

客户:中际旭创、光迅科技、Coherent等头部光模块企业

投资逻辑:国内稀缺的纯硅光芯片设计公司,受益于国产替代+AI算力需求双重驱动

5.2 宏芯科技:高端硅光芯片新势力

• 成立时间:2020年12月

• 总部:福建泉州

• 创始人:杨林(国家杰青、原中科院半导体所研究员)

• 融资进展:2026年4月完成近亿元Pre-A轮融资

核心技术:

• 高速硅光调制器(100Gbps+)

• 硅基光电集成芯片

• 面向CPO的超高速光互连方案

产品定位:面向下一代AI数据中心的超高速硅光芯片

投资逻辑:团队技术背景强,产品定位高端(CPO方向),估值相对合理

5.3 其他值得关注的标的

企业 | 方向 | 阶段 | 亮点 |

光梓信息 | 硅光收发芯片 | B轮 | 100G硅光芯片量产 |

赛勒光电 | 硅光调制器 | A轮 | 微环调制器技术领先 |

敏芯半导体 | 硅光探测器 | Pre-A | 锗基高速探测器 |

光识科技 | 硅光EDA工具 | 天使轮 | 国内稀缺的硅光设计软件 |

六、上市公司:技术布局与竞争格局

6.1 光模块企业:从可插拔向CPO转型

中际旭创(300308)

技术布局:

• 1.6T可插拔光模块已量产(2025年),配套英伟达GB200

• 800G ZR+相干光模块2026年导入数据中心互联

• CPO光引擎研发中,预计2027年推出

硅光芯片:自研硅光芯片,用于高端光模块

市场地位:全球光模块出货量第一,英伟达核心供应商

光迅科技(002281)

技术布局:

• 1.6T硅光光引擎2026年小批量出货

• 自研硅光芯片(与羲禾科技合作)

• CPO光引擎规划2028年推出

产业链位置:国内少数具备"芯片-模块-系统"垂直整合能力的企业

新易盛(300502)

技术布局:

• 800G可插拔光模块量产

• 1.6T光模块研发中,预计2026年送样

• LPO(线性驱动光模块)技术领先

差异化:LPO方向布局早,功耗优势明显

6.2 光器件企业:FAU与无源器件

天孚通信(300394)

核心技术:

• 光纤阵列单元(FAU)全球市占率>50%

• 英伟达CPO独家FAU供应商

• 高密度光连接器技术领先

产品布局:

• FAU:当前主流产品,配套可插拔光模块和NPO

• DFAU(密度增强型FAU):下一代产品,密度提升3倍,预计2027年量产

市场地位:全球光器件隐形冠军,深度绑定英伟达

FAU市场空间:从可插拔到CPO,FAU需求量和单价同步提升。2025年全球FAU市场约60亿元,2026年NPO量产带动需求至150-200亿元,2027年CPO规模量产后有望达500亿元。FAU的核心技术壁垒在于V型槽加工精度(±0.1μm),全球能做高精度FAU的企业屈指可数,天孚通信是绝对龙头。

太辰光通信(300570)

核心技术:

• 光纤连接器全球市占率前三

• MPO/MTP高密度连接器量产

• CPO配套光连接器研发中

客户:Coherent、Lumentum等海外光模块巨头

6.3 晶圆代工与封装

长电科技(600584)

硅光封装:

• 2.5D/3D先进封装能力

• 硅光芯片封装工艺开发中

• 配套国内硅光设计公司

通富微电(002156)

硅光封装:

• Chiplet封装技术领先

• 硅光芯片封装工艺储备

• 与AMD合作开发硅光互连封装方案

6.4 上游材料与设备

南大光电(300346)

核心材料:

• 三甲基铝(Al(CH₃)₃):MOCVD外延核心前驱体

• 硅基光电子特气:供应国内硅光产线

市场地位:国内光电子特气龙头

北方华创(002371)

核心设备:

• 硅光刻蚀机:配套国内12英寸硅光产线

• MOCVD设备:III-V族外延核心设备

国产替代:硅光设备国产化率提升的核心受益者

七、投资机会总结

7.1 核心逻辑

1. 2026年是硅光量产元年:联电、台积电12英寸硅光产线量产,英伟达CPO交换机全面出货,硅光技术从实验室走向大规模商业化

2. AI算力需求驱动:全球AI数据中心资本开支持续超预期,光互连是算力集群的核心基础设施

3. 国产替代加速:羲禾科技IPO、粤芯12英寸产线投产,国内硅光产业链逐步成型

4. FAU量价齐升:从可插拔到CPO,FAU需求量和单价同步提升,天孚通信作为全球龙头深度受益

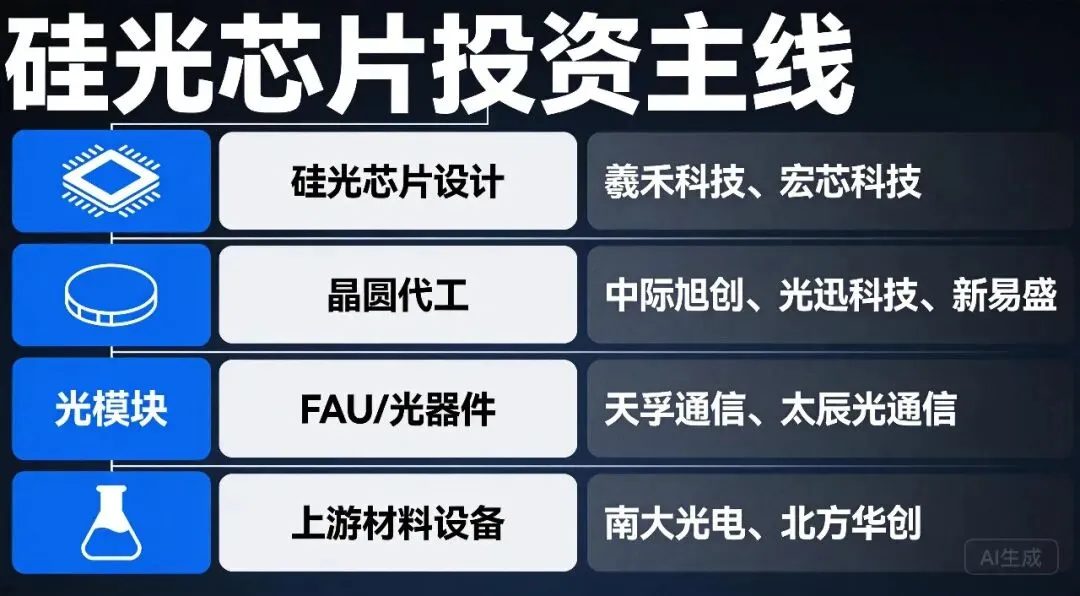

7.2 投资主线

主线 | 核心标的 | 投资逻辑 |

硅光芯片设计 | 羲禾科技(IPO中)、宏芯科技(一级) | 国产替代+AI算力需求 |

晶圆代工 | 联电(UMC)、台积电(TSM) | 硅光产线量产,产能扩张 |

光模块 | 中际旭创、光迅科技、新易盛 | 1.6T量产+CPO布局 |

FAU/光器件 | 天孚通信、太辰光通信 | 量价齐升,英伟达绑定 |

上游材料设备 | 南大光电、北方华创 | 国产替代,硅光特气/设备 |

7.3 风险提示

1. 技术风险:CPO量产进度不及预期,良率爬坡困难

2. 竞争风险:台积电、联电产能扩张,硅光芯片价格竞争加剧

3. 替代风险:薄膜铌酸锂(TFLN)等新技术路线如果成熟,可能对硅光形成替代压力

4. 周期风险:AI算力投资周期性波动,影响光互连需求

参考文献

1. IT之家. 联电新加坡晶圆厂交付首批量产硅光子晶圆,支持1.6T互连方案[EB/OL]. 2026-07-14.

2. 搜狐. 联电新加坡厂开始生产12英寸硅光芯片[EB/OL]. 2026-07-14.

3. 电子产品世界. SILITH与联华电子达成硅光子量产里程碑[EB/OL]. 2026-07-14.

4. 新浪财经. 联电于新加坡启动量产 花旗看好其发展前景[EB/OL]. 2026-07-14.

5. TrendForce. 2025-2030年全球CPO市场规模预测[R]. 2025.

6. 北极星市场研究机构. 2026年全球硅光市场规模报告[R]. 2026.

7. DataIntelo. NPO市场预测报告(2025-2034)[R]. 2025.

8. 东方财富. FAU需求暴涨,天孚通信受益[EB/OL]. 2026-07-06.

9. 雪球. FAU与DFAU深度解析[EB/OL]. 2026-06-16.

10. eet-china. 秒懂承载:CPO与NPO技术对比[EB/OL]. 2026-07-13.

如果这篇文章对你有帮助,欢迎点赞、在看、转发三连支持!

有任何问题或想讨论的方向,欢迎在评论区留言。

后续我会持续跟踪硅光产业链的最新进展,感兴趣的朋友可以关注我的公众号,第一时间获取更新。