文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《矿业工程管理与实务》考点精讲-第24讲

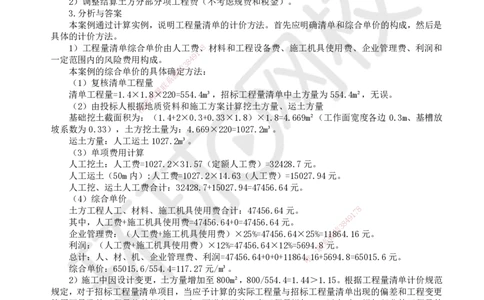

【案例14-1】

1.背景

某矿山地面土建工程,基础为混凝土条形基础,垫层宽度为 1.4m,挖土深度为 1.8m,设工作面

宽度每边0.3m,基槽放坡系数为0.33,基础总长度为220m。采用人工挖土方,定额人工费31.57元

/m³,材料费与机械费为0;根据施工方案,现场堆土采用人工运输,运距50m,人工费14.63元/m³,

材料费与机械费为 0。企业管理费率 25%,利润率 12%(企业管理费和利润均按人工费十施工机具使

用费取费,不考虑土方回填和土方外运)。土方招标工程量清单为554.4m²,施工方以测算的综合单

价作为投标报价,施工中因设计变更,土方量增加至800m³。合同双方约定当工程量增加15%以上时,

增加部分的工程量的综合单价按原综合单价的0.95执行。

2.问题

1)根据背景资料确定土方工程的综合单价。

2)调整结算土方分部分项工程费(不考虑规费和税金)。

3.分析与答案

本案例通过计算实例,说明工程量清单的计价方法。首先应明确清单和综合单价的构成,然后是

具体的计价方法。

1)工程量清单综合单价由人工费7 8、材料和工程设备费、施工机具使用费、企业管理费、利润和

1

9

一定范围内的风险费用构成。 8 4

3

信

本案例的综合单价的具体确微定方法:

系

(1)复核清单工程量 联

题

清单工程量=1.4×1.押8×220=554.4m³,招标工程量清单中土方量为554.4m²,无误。

准

(2)由投标人根精据地质资料和施工方案计算挖土方量、运土方量

基础挖土截面积为:(1.4+2×0.3+0.33×1.8)×1.8=4.669m²(工作面宽度各边 0.3m、基槽放

坡系数为0.33),土方挖土量为:4.669×220=1027.2m³。

运土方量:人工运土1027.2m³。

(3)单项费用计算

人工挖土:人工费=1027.2×31.57(定额人工费)=32428.7元。

人工运土(50m内):人工费=1027.2×14.63(人工费)=15027.94元。

人工挖、运土人工费合计:32428.7+15027.94=47456.64元。

(4)综合单价

土方工程人工、材料、施工机具使用费合计:47456.64元。 7 8

1

9

其中,人工费+施工机具使用费=47456.64+0=47456.64元。 8 4

3

信

企业管理费:(人工费+施工机具使用费)×25%=47456.64×25%=1微1864.16元。

系

利润:(人工费+施工机具使用费)×12%=47456.64×12%=5694联.8元。

一

总计:人、材、机、企业管理费、利润=47456.64+0+0+11864唯.16+5694.8=65015.6元。

综合单价:65015.6/554.4=117.27元/m³。

2)施工中因设计变更,土方量增加至800m²,800/554.4=1.44>1.15。根据工程量清单计价规范

规定,对于招标工程量清单项目,当应予计算的实际工程量与招标工程量清单出现的偏差和工程变更

等原因导致的工程量偏差超过 15%时,可进行调整。当工程量增加 15%以上时,增加部分的工程量的

综合单价应予调低。

增加部分的工程量的综合单价确定

增加部分的工程量的综合单价调整为:117.27×0.95=111.41元/m³。

调整结算土方分部分项工程费为:

117.27×554.4×(1+15%)+111.41×(800-554.4×1.15)=92864.1元。

【案例14-2】

1.背景

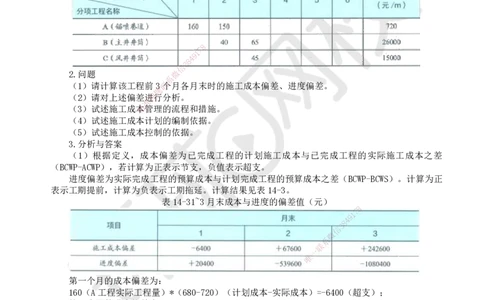

甲矿山施工企业实施某矿业工程项目,该项目由断面 7m2的锚喷巷道(A)、直径 8m 的主井井筒

(B)、直径 6m 的风井井筒(C)等单位工程组成。企业成立了施工成本管理小组,采用挣值法控制

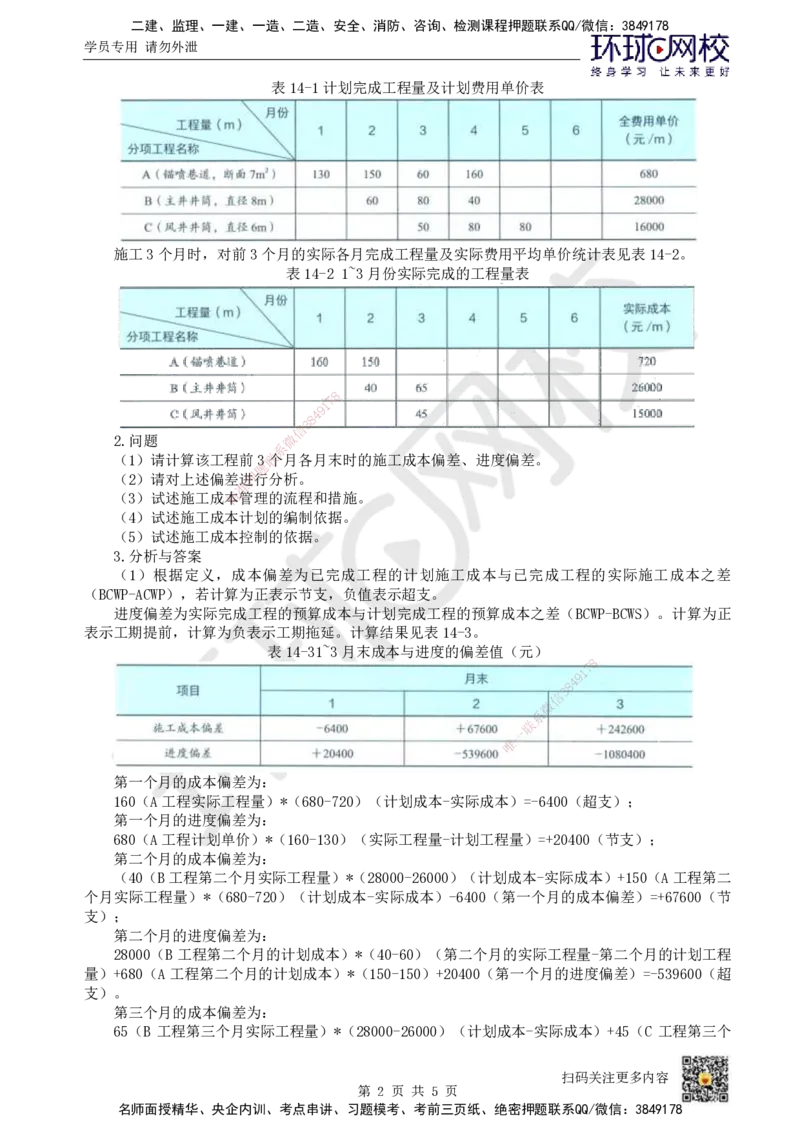

施工成本。其中前6个月的各月计划完成工程量及计划费用单价表见表14-1。

扫码关注更多内容

第 1 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

表14-1计划完成工程量及计划费用单价表

施工3个月时,对前3个月的实际各月完成工程量及实际费用平均单价统计表见表14-2。

表14-2 1~3月份实际完成的工程量表

8

7

1

9

4

8

信

3

2.问题 微

系

(1)请计算该工程前3联个月各月末时的施工成本偏差、进度偏差。

题

(2)请对上述偏差进押行分析。

准

(3)试述施工成精本管理的流程和措施。

(4)试述施工成本计划的编制依据。

(5)试述施工成本控制 的依据。

3.分析与答案

(1)根据定义,成本偏差为已完成工程的计划施工成本与已完成工程的实际施工成本之差

(BCWP-ACWP),若计算为正表示节支 ,负值表示超支。

进度偏差为实际完成工程的预算成本 与计划完成工程的预算成本之差(BCWP-BCWS)。计算为正

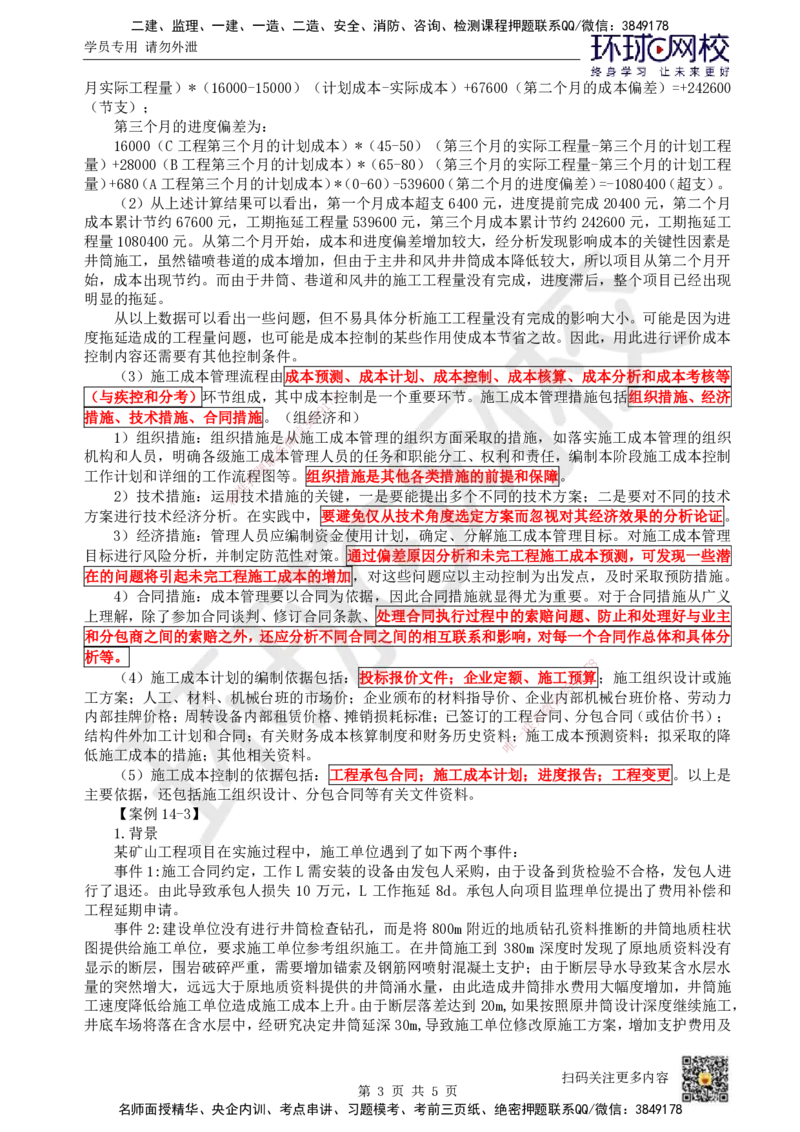

表示工期提前,计算为负表示工期拖延。计算结果见表14-3。

表14-31~3月末成 本与进度的偏差值(元)

8

1

7

9

8

4

信

3

微

系

联

一

唯

第一个月的成本偏差为:

160(A工程实际工程量)*(680-720)(计划成本-实际成本)=-6400(超支);

第一个月的进度偏差为:

680(A工程计划单价)*(160-130)(实际工程量-计划工程量)=+20400(节支);

第二个月的成本偏差为:

(40(B工程第二个月实际工程量)*(28000-26000)(计划成本-实际成本)+150(A工程第二

个月实际工程量)*(680-720)(计划成本-实际成本)-6400(第一个月的成本偏差)=+67600(节

支);

第二个月的进度偏差为:

28000(B 工程第二个月的计划成本)*(40-60)(第二个月的实际工程量-第二个月的计划工程

量)+680(A 工程第二个月的计划成本)*(150-150)+20400(第一个月的进度偏差)=-539600(超

支)。

第三个月的成本偏差为:

65(B 工程第三个月实际工程量)*(28000-26000)(计划成本-实际成本)+45(C 工程第三个

扫码关注更多内容

第 2 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

月实际工程量)*(16000-15000)(计划成本-实际成本)+67600(第二个月的成本偏差)=+242600

(节支);

第三个月的进度偏差为:

16000(C 工程第三个月的计划成本)*(45-50)(第三个月的实际工程量-第三个月的计划工程

量)+28000(B工程第三个月的计划成本)*(65-80)(第三个月的实际工程量-第三个月的计划工程

量)+680(A工程第三个月的计划成本)*(0-60)-539600(第二个月的进度偏差)=-1080400(超支)。

(2)从上述计算结果可以看出,第一个月成本超支6400元,进度提前完成20400元,第二个月

成本累计节约67600元,工期拖延工程量539600元,第三个月成本累计节约242600元,工期拖延工

程量1080400元。从第二个月开始,成本和进度偏差增加较大,经分析发现影响成本的关键性因素是

井筒施工,虽然锚喷巷道的成本增加,但由于主井和风井井筒成本降低较大,所以项目从第二个月开

始,成本出现节约。而由于井筒、巷道和风井的施工工程量没有完成,进度滞后,整个项目已经出现

明显的拖延。

从以上数据可以看出一些问题,但不易具体分析施工工程量没有完成的影响大小。可能是因为进

度拖延造成的工程量问题,也可能是成本控制的某些作用使成本节省之故。因此,用此进行评价成本

控制内容还需要有其他控制条件。

(3)施工成本管理流程由成本预测、成本计划、成本控制、成本核算、成本分析和成本考核等

(与疾控和分考)环节组成,其中成本8控制是一个重要环节。施工成本管理措施包括组织措施、经济

7

1

9

措施、技术措施、合同措施。(组8经4济和)

3

信

1)组织措施:组织措施是微从施工成本管理的组织方面采取的措施,如落实施工成本管理的组织

系

机构和人员,明确各级施工成联本管理人员的任务和职能分工、权利和责任,编制本阶段施工成本控制

题

工作计划和详细的工作流押程图等。组织措施是其他各类措施的前提和保障。

准

2)技术措施:运精用技术措施的关键,一是要能提出多个不同的技术方案;二是要对不同的技术

方案进行技术经济分析。 在实践中,要避免仅从技术角度选定方案而忽视对其经济效果的分析论证。

3)经济措施:管理人员 应编制资金使用计划,确定、分解施工成本管理目标。对施工成本管理

目标进行风险分析,并制定防范 性对策。通过偏差原因分析和未完工程施工成本预测,可发现一些潜

在的问题将引起未完工程施工成本的增加,对这些问题应以主动控制为出发点,及时采取预防措施。

4)合同措施:成本管理要以合同 为依据,因此合同措施就显得尤为重要。对于合同措施从广义

上理解,除了参加合同谈判、修订合同条 款、处理合同执行过程中的索赔问题、防止和处理好与业主

和分包商之间的索赔之外,还应分析不同合 同之间的相互联系和影响,对每一个合同作总体和具体分

析等。

8

1

7

(4)施工成本计划的编制依据包括:投标报价文件;企业定额、施工预9算;施工组织设计或施

8

4

工方案;人工、材料、机械台班的市场价;企业颁布 的材料指导价、企业信内

3

部机械台班价格、劳动力

微

内部挂牌价格;周转设备内部租赁价格、摊销损耗标准; 已签订的工程系合同、分包合同(或估价书);

联

结构件外加工计划和合同;有关财务成本核算制度和财务历史资料一;施工成本预测资料;拟采取的降

唯

低施工成本的措施;其他相关资料。

(5)施工成本控制的依据包括:工程承包合同;施工成本计划;进度报告;工程变更。以上是

主要依据,还包括施工组织设计、分包合同等有关文件资料。

【案例14-3】

1.背景

某矿山工程项目在实施过程中,施工单位遇到了如下两个事件:

事件1:施工合同约定,工作L需安装的设备由发包人采购,由于设备到货检验不合格,发包人进

行了退还。由此导致承包人损失 10 万元,L 工作拖延 8d。承包人向项目监理单位提出了费用补偿和

工程延期申请。

事件2:建设单位没有进行井筒检查钻孔,而是将 800m 附近的地质钻孔资料推断的井筒地质柱状

图提供给施工单位,要求施工单位参考组织施工。在井筒施工到 380m 深度时发现了原地质资料没有

显示的断层,围岩破碎严重,需要增加锚索及钢筋网喷射混凝土支护;由于断层导水导致某含水层水

量的突然增大,远远大于原地质资料提供的井筒涌水量,由此造成井筒排水费用大幅度增加,井筒施

工速度降低给施工单位造成施工成本上升。由于断层落差达到20m,如果按照原井筒设计深度继续施工,

井底车场将落在含水层中,经研究决定井筒延深30m,导致施工单位修改原施工方案,增加支护费用及

扫码关注更多内容

第 3 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

额外的更换钢丝绳措施费、工程增加导致的费用增加和工期耽误等。

2.问题

1)事件1中,项目监理机构是否应批准费用补偿和工程延期?分别说明理由。

2)事件2出现了哪些可以进行工程变更的原因?

3)在工程结算时,工程变更可使用哪些结算处理原则?

3.分析与答案

1)费用补偿批准。因为是发包人采购的材料出现质量检测不合格导致的,故监理单位应批准承

包人因此发生的费用损失。工期则视情况而定,若L工作影响总时差,则予顺延,若因为L工作拖延

后的工期未超过其总时差,则不予顺延。

2)可以列入变更的内容有:

(1)由于断层影响使井筒延深 30m 导致的变更(属设计局部修改,并有涉及工程技术特征的局

部修改)。

(2)井筒延深导致施工单位原施工方案的更改,增加锚喷支护、锚索支护等措施(属客观条件

变化修改施工图设计而引起的更改)。

(3)因为处理涌水、断层引起的变更(可列入预防井下灾害采取的措施工程)。

(4)其他如提升设施更换、锚喷锚索材料及施工等引起的变更。

3)矿业工程项目因工程量变更,除8 合同另有约定外应按照下列办法处理工程结算:

7

1

(1)本案例由于设计变更引起4新9的工程量清单项目(如锚喷锚索、涌水处理等项目),其相应综

8

3

合单价由承包方提出,经发包人信确认后作为结算的依据。

微

(2)由于井筒延深、排水系量增加等引起工程量增减部分,属合同约定幅度以内的,应执行原有

联

的综合单价;增减的工程量题属合同约定幅度以外的,其综合单价由承包人提出,经发包人确认后作为

押

结算的依据。上述问题除准考虑约定幅度外,还应注意是否引起施工方法的实质性变化,否则可考虑单

精

独调整或要求补偿。

(3)如由于设计变更、涌水处理及施工速度降低、处理破碎带等问题发生了规定以外的费用(成

本)损失,可以向建设单位提 出索赔要求,经协商确认后,应给予补偿。

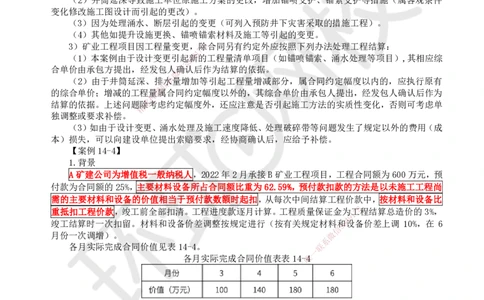

【案例14-4】

1.背景

A矿建公司为增值税一般纳税人, 2022年2月承接B矿业工程项目,工程合同额为600万元,预

付款为合同额的25%,主要材料设备所占合 同额比重为62.59%,预付款扣款的方法是以未施工工程尚

需的主要材料和设备的价值相当于预付款数额 时起扣,从每次中间结算工程价款中,按材料和设备比

8

重抵扣工程价款,竣工前全部扣清。工程进度款逐 月计算。工程质量保证金为

1

工7程结算总造价的 3%,

9

竣工结算时一次扣留。材料和设备价差调整按规定 进行(按有关规定材料和8

4

设备价差上调 10%,在 6

信

3

月份一次调增)。 微

系

各月实际完成合同价值见表14-4。 联

一

各月实际完成合同价值表 表14-唯4

2.问题

(1)试计算该项目的预付款和起扣点,并按月结算工程款。

(2)该工程在缺陷责任期内发生漏水,甲方多次催促乙方修理,乙方一再拖延,最后甲方另请

施工单位修理,修理费15万元,该项费用如何处理?

3.分析与答案

1)预付款=600×25%=150万元

求预付款的起扣点=600-(150/62.5%)(考虑到材料占的比重)=600-240=360万元

240×62.5%=150 万元(预付款扣款的方法是以未施工工程尚需的主要材料和设备的价值相当于

预付款数额,已完成360万元)

当累计完成合同价值为360万元后,开始扣预付款。

三月份完成合同价值100万元,结算100万元。

四月份完成合同价值140万元,结算140万元,累计结算工程款240万元。

扫码关注更多内容

第 4 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

五月份完成合同价值180万元,到五月份累计完成合同价值420万,超过了预付备料款的起扣点。

五月份应扣回的预付款(420-360)×62.5%=37.5万元。

五月份结算工程款:

180-37.5=142.5万元,累计结算工程款382.5万元。

100+140+142.5=382.5万元

六月份应扣回预付款180×62.5%=112.5万元;

37.5+112.5=150万元(预付款扣完了)

工程结算总造价为600+600×0.625×10%(考虑物价上涨)=637.5万元,应扣3%的保留金=637.5

×3%=19.13万元。

六月份结算工程款=637.5-382.5(已结算的款)-150(预付款)-19.13(保留金)=85.87万元。

2)由于工程在缺陷责任期内发生漏水,甲方属于正常使用且多次催促乙方修理,乙方拖延,因

此属于乙方责任,修理费15万元甲方应从质量保证金中扣下。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 5 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178