文档内容

会计学专属题库(四)

一、单项选择题

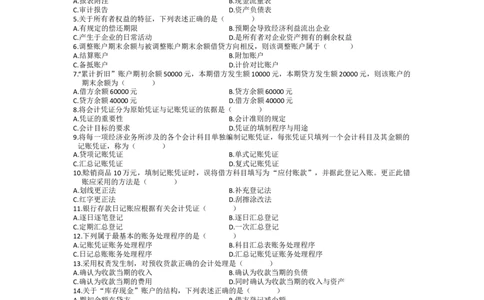

1.下列属于会计基本等式的是( )

A.资产=权益 B.资产=负债+所有者权益

C.收入-费用=利润 D.资产-负债=所有者权益

2.下列各项中,属于收入要素内容的是( )

A.销售商品的收入 B.出售无形资产的收入

C.接受捐赠的收入 D.出售固定资产的收入

3.下列应作为企业资产核算的是( )

A.经营租出的设备 B.经营租入的设备

C.已经报废的设备 D.计划购入的设备

4.下列各项中,不属于企业财务报告内容的是( )

A.报表附注 B.现金流量表

C.审计报告 D.资产负债表

5.关于所有者权益的特征,下列表述正确的是( )

A.有规定的偿还期限 B.预期会导致经济利益流出企业

C.产生于企业的日常活动 D.是所有者对企业资产拥有的剩余权益

6.调整账户期末余额与被调整账户期末余额借贷方向相反,则该调整账户属于( )

A.结算账户 B.附加账户

C.备抵账户 D.计价对比账户

7.“累计折旧”账户期初余额50000元,本期借方发生额10000元,本期贷方发生额20000元,则该账户的

期末余额为( )

A.借方余额60000元 B.贷方余额60000元

C.贷方余额40000元 D.借方余额40000元

8.将会计凭证分为原始凭证与记账凭证的依据是( )

A.凭证的重要性 B.会计准则的规定

C.会计目标的要求 D.凭证的填制程序与用途

9.将每一项经济业务所涉及的各个会计科目单独编制记账凭证,每张凭证只填列一个会计科目及其金额的

记账凭证,称为( )

A.贷项记账凭证 B.单式记账凭证

C.汇总记账凭证 D.复式记账凭证

10.赊销商品10万元,填制记账凭证时,误将借方科目填写为“应付账款”,并据此登记入账。更正此错

账应采用的方法是( )

A.划线更正法 B.补充登记法

C.红字更正法 D.刮擦涂改法

11.银行存款日记账应根据有关会计凭证( )

A.逐日逐笔登记 B.逐日汇总登记

C.定期汇总登记 D.一次汇总登记

12.下列属于最基本的账务处理程序的是( )

A.记账凭证账务处理程序 B.科目汇总表账务处理程序

C.日记总账账务处理程序 D.汇总记账凭证账务处理程序

13.采用权责发生制,对预收货款正确的会计处理是( )

A.确认为收款当期的收入 B.确认为收款当期的负债

C.确认为收款当期的费用 D.同时确认为收款当期的收入与资产

14.关于“库存现金”账户的结构,下列表述正确的是( )

A.期初余额在贷方 B.借方登记减少额

C.贷方登记增加额 D.期末余额在借方

15.由于日常收发计量原因造成的材料盘盈,按管理权限报经批准后,应贷记的账户是

( )

A.“其他应付款’’ B.“管理费用”

C.“营业外收入’’ D.“待处理财产损溢”

16.从清查范围看,因单位撤销而进行的财产清查属于( )

A.全面清查 B.局部清查

C.重点清查 D.定期清查

17.财务报表项目的金额,其直接来源主要是( )

A.日记账记录 B.记账凭证记录

C.分类账簿记录 D.原始凭证记录

18.下列经济业务能引起资产与收入同时变动的是( )

A.赊销商品 B.从银行提取现金

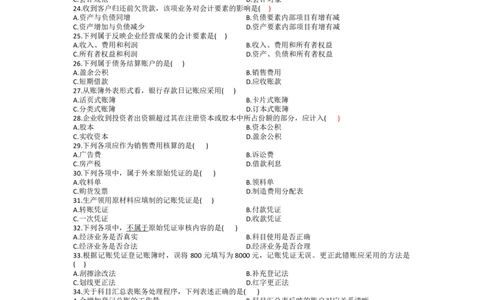

C.预付货款 D.从银行借款存入银行19.下列各项中,属于我国会计规范内容的是( )

A.会计方法 B.会计目标

C.会计假设 D.会计准则

20.采用集中核算时,企业会计工作主要集中在( )

A.会计师事务所 B.企业会计部门

C.上级主管部门 D.企业销售部门

21.下列各项中,属于所有者权益内容的是( )

A.无形资产 B.固定资产

C.盈余公积 D.预收账款

22.下列业务会引起资产和负债同时增加的是( )

A.赊销商品 B.赊购材料

C.偿还借款 D.从银行提取现金

23.下列各项中,属于会计假设内容的是( )

A.会计目标 B.会计主体

C.会计规范 D.会计对象

24.收到客户归还前欠货款,该项业务对会计要素的影响是( )

A.资产与负债同增 B.负债要素内部项目有增有减

C.资产增加与负债减少 D.资产要素内部项目有增有减

25.下列属于反映企业经营成果的会计要素是( )

A.收入、费用和利润 B.收入、费用和所有者权益

C.所有者权益和利润 D.资产、负债和所有者权益

26.下列属于债务结算账户的是( )

A.盈余公积 B.销售费用

C.短期借款 D.应收账款

27.从账簿外表形式看,银行存款日记账应采用( )

A.活页式账簿 B.卡片式账簿

C.分类式账簿 D.订本式账簿

28.企业收到投资者出资额超过其在注册资本或股本中所占份额的部分,应计入( )

A.股本 B.资本公积

C.实收资本 D.盈余公积

29.下列各项应作为销售费用核算的是( )

A.广告费 B.诉讼费

C.房产税 D.借款利息

30.下列各项中,属于外来原始凭证的是( )

A.收料单 B.领料单

C.购货发票 D.制造费用分配表

31.生产领用原材料应填制的记账凭证是( )

A.转账凭证 B.付款凭证

C.一次凭证 D.收款凭证

32.下列各项中,不属于原始凭证审核内容的是( )

A.经济业务是否真实 B.科目使用是否正确

C.经济业务是否合法 D.经济业务是否合理

33.根据记账凭证登记账簿时,误将800元填写为8000元,记账凭证无误。更正此错账应采用的方法是

( )

A.刮擦涂改法 B.补充登记法

C.划线更正法 D.红字更正法

34.关于科目汇总表账务处理程序,下列表述正确的是( )

A.会增加登记总账的工作量 B.科目汇总表反映的账户对应关系清晰

C.规模小、业务量少的单位比较适用 D.根据定期编制的科目汇总表登记总账

35.企业对银行存款利息收入的处理,应贷记( )

A.“财务费用” B.“管理费用”

C.“其他业务收入” D.“营业外收入”

36.下列各项属于账实核对内容的是( )

A.记账凭证与原始凭证核对

B.总账与所属明细账核对

C.账簿记录与记账凭证核对

D.现金日记账余额与库存现金实存数核对

37.银行存款清查应采用的方法是( )

A.实地盘点 B.技术推算

C.发函询证 D.与银行对账单核对

38.下列各项中,属于财务报告编制要求的是( )

A.数字真实 B.全部按年编报C.提前结账 D.报表可任意取舍

39.我国《会计档案管理办法》规定,总账和明细账的保管期限为( )

A.5年 B.10年

C.15年 D.25年

40.资产负债表中,资产项目的排列依据是( )

A.项目的重要性 B.项目的流动性

C.项目的一致性 D.项目的货币性

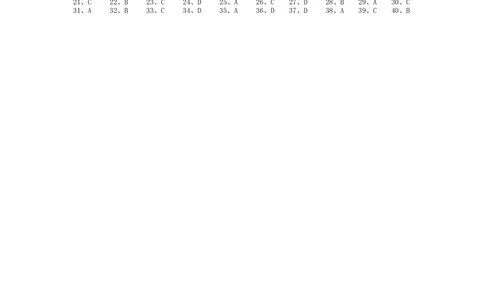

参考答案:

1、B 2、A 3、A 4、C 5、D 6、C 7、B 8、D 9、B 10、C

11、A 12、A 13、B 14、D 15、B 16、A 17、C 18、A 19、D 20、B

21、C 22、B 23、C 24、D 25、A 26、C 27、D 28、B 29、A 30、C

31、A 32、B 33、C 34、D 35、A 36、D 37、D 38、A 39、C 40、B