文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

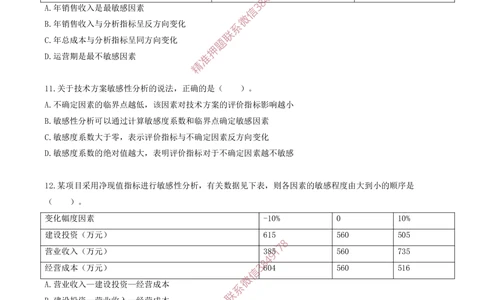

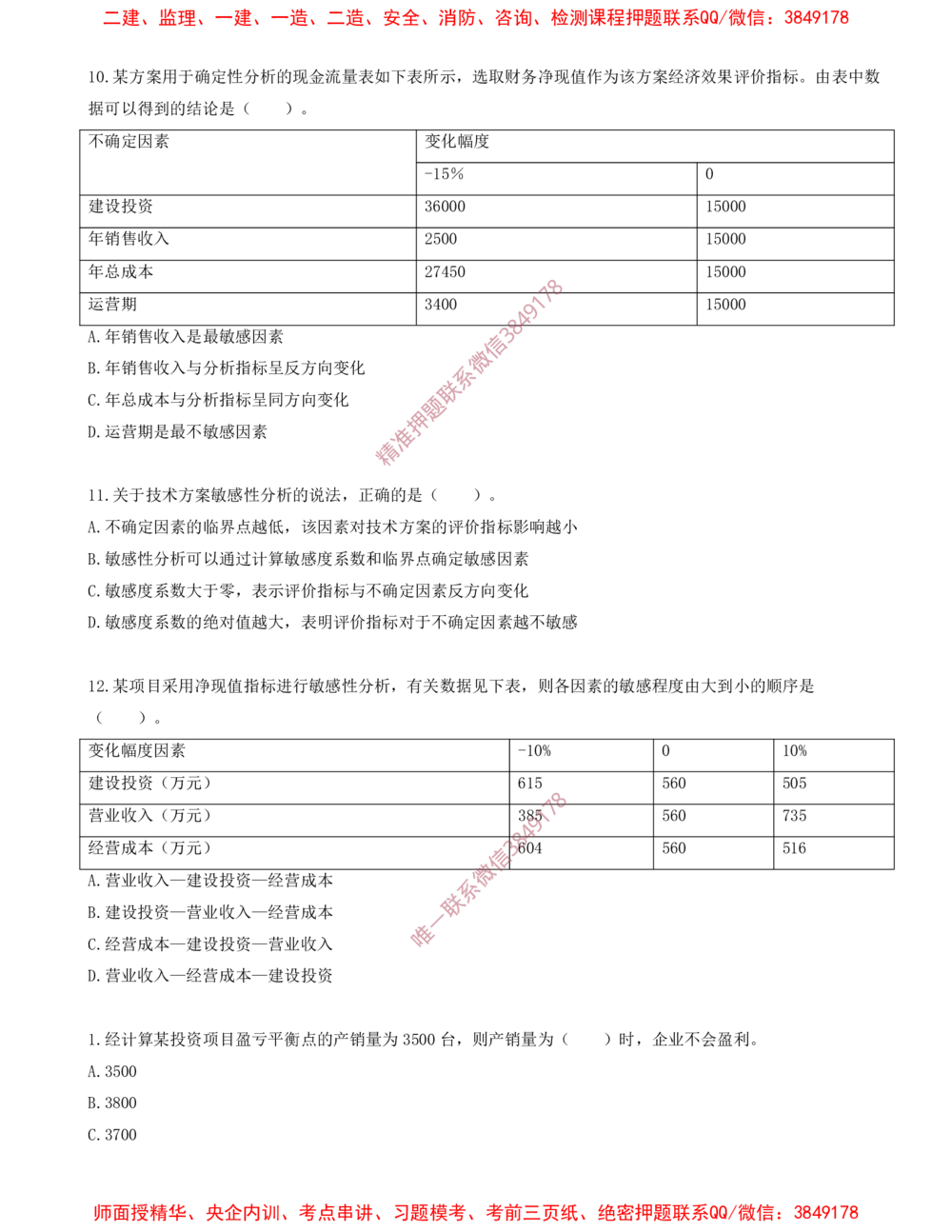

10.某方案用于确定性分析的现金流量表如下表所示,选取财务净现值作为该方案经济效果评价指标。由表中数

据可以得到的结论是( )。

不确定因素 变化幅度

-15% 0

建设投资 36000 15000

年销售收入 2500 15000

年总成本 27450 15000

8

7

运营期 3400 1 15000

9

4

8

A.年销售收入是最敏感因素 3

信

微

B.年销售收入与分析指标呈反方向变化 系

联

C.年总成本与分析指标呈同方向变化 题

押

D.运营期是最不敏感因素 准

精

1

A

B

C

D

1

1

.

.

.

.

2

.

.

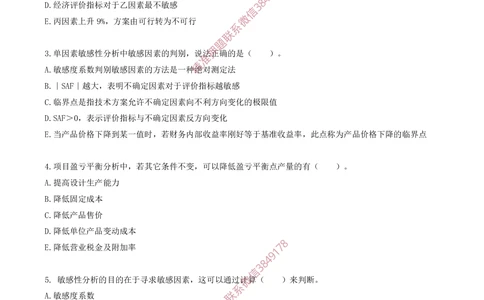

不

敏

敏

敏

关

某

确

感

感

感

于

项

定

性

度

度

技

目

因

分

系

系

术

采

素

析

数

数

方

用

的

可

大

的

案

净

临

以

于

绝

敏

现

界

通

零

对

感

值

点

过

,

值

性

指

越

计

表

越

分

标

低

算

示

大

析

进

,

敏

评

,

的

行

该

感

价

表

说

敏

因

度

指

明

法

感

素

系

标

评

,

性

对

数

与

价

正

分

技

和

不

指

确

析

术

临

确

标

的

,

方

界

定

对

是

有

案

点

因

于

(

关

的

确

素

不

数

评

定

反

确

据

价

敏

方

定

见

)

指

感

向

因

下

。

标

因

变

素

表

影

素

化

越

,

响

不

则

越

敏

各

小

感

因素的敏感程度由大到小的顺序是

( )。

变化幅度因素 -10% 0 10%

建设投资(万元) 615 560 505

8

7

营业收入(万元) 3815 560 735

9

4

8

经营成本(万元) 3604 560 516

信

微

A.营业收入—建设投资—经营成本 系

联

B.建设投资—营业收入—经营成本 一

唯

C.经营成本—建设投资—营业收入

D.营业收入—经营成本—建设投资

1.经计算某投资项目盈亏平衡点的产销量为3500台,则产销量为( )时,企业不会盈利。

A.3500

B.3800

C.3700

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

D.3200

E.3400

2.某技术方案经济评价指标对甲、乙、丙三个不确定因素的敏感度系数分别为-0.1、0.05、0.09,据此可以得

出的结论有( )。

A.经济评价指标对于甲因素最敏感

B.甲因素下降10%,方案达到盈亏平衡

8

7

C.经济评价指标与丙因素反方向变化 1

9

4

8

D.经济评价指标对于乙因素最不敏感 3

信

微

E.丙因素上升9%,方案由可行转为不可行

系

联

题

押

3.单因素敏感性分析中敏感因素的判别,说法正确的是( )。

准

精

A.敏感度系数判别敏感因素的方法是一种绝对测定法

B

C

D

E

4

A

.

.

.

.

.

.

S

∣

临

当

项

提

AF

界

产

目

高

SA

>

点

品

盈

设

F ∣

0

是

价

亏

计

,

越

表

指

格

平

生

大

技

下

衡

产

示

,

评

术

降

分

能

表

方

到

析

力

价

明

指

案

某

中

不

允

一

,

标

确

与

许

值

若

定

不

时

其

不

因

确

确

,

它

素

定

若

条

定

对

因

因

财

件

于

素

务

不

素

评

反

向

内

变

价

不

部

,

方

指

向

利

收

可

标

方

益

以

变

越

化

向

率

降

敏

变

刚

低

感

化

好

盈

的

等

亏

极

于

平

限

基

衡

值

准

点

收

产

益

量

率

的

,

有

此

(

点称为

)

产

。

品价格下降的临界点

B.降低固定 成本

C.降低产品售价

D.降低单位产品变动成本

8

E.降低营业税金及附加 率 7

1

9

4

8

3

信

5. 敏感性分析的目的在于寻求敏感因素,这可以通过微计算( )来判断。

系

A.敏感度系数 联

一

B.临界点 唯

C.指标变化率

D.因素变化率

E.基准收益率

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

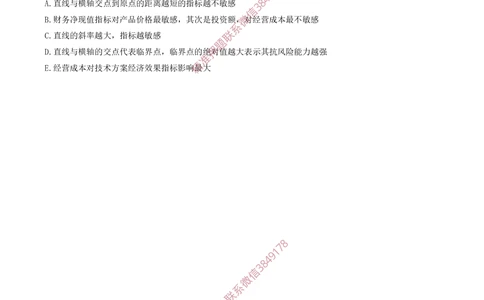

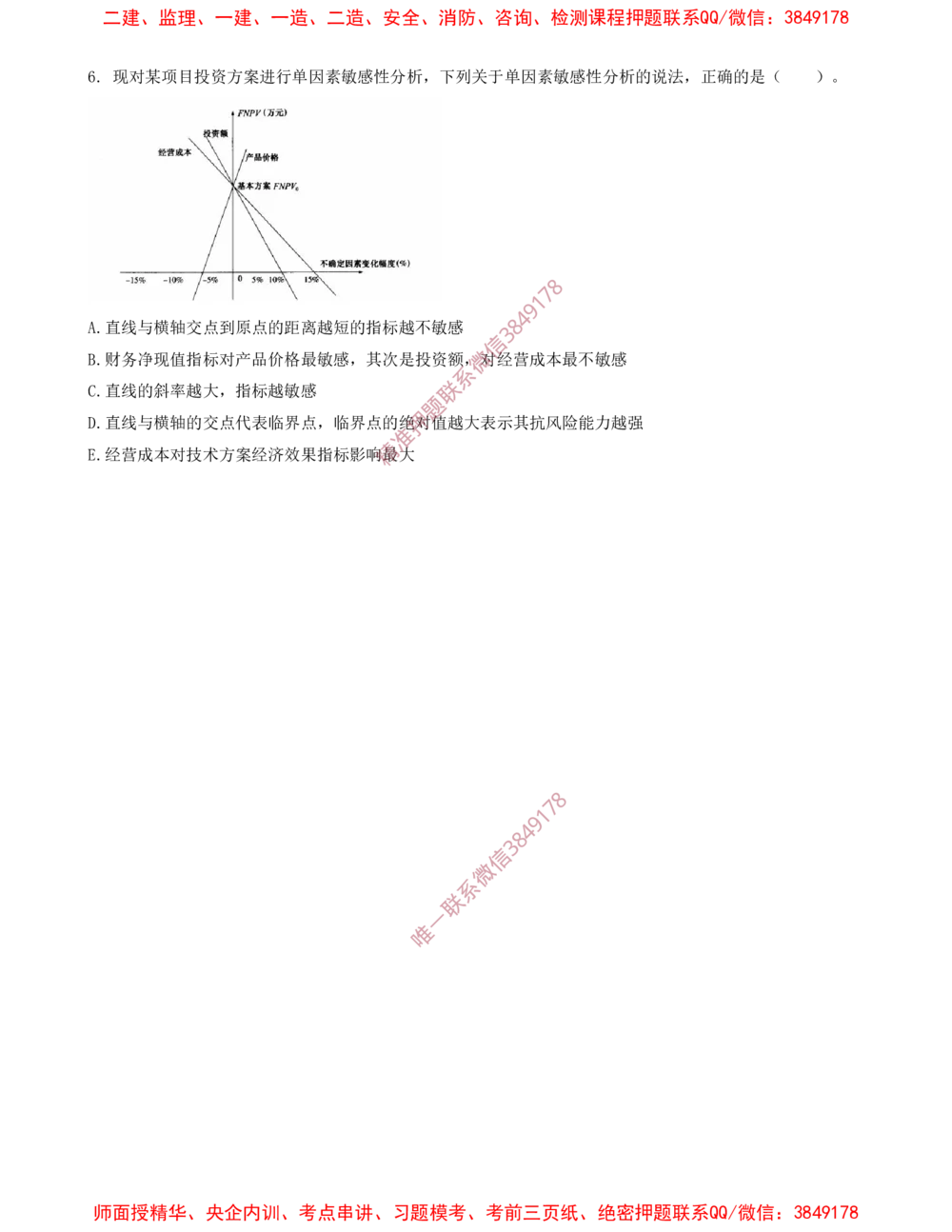

6. 现对某项目投资方案进行单因素敏感性分析,下列关于单因素敏感性分析的说法,正确的是( )。

8

7

1

9

4

A.直线与横轴交点到原点的距离越短的指标越不敏感 8

3

信

B.财务净现值指标对产品价格最敏感,其次是投资额,微对经营成本最不敏感

系

C.直线的斜率越大,指标越敏感 联

题

押

D.直线与横轴的交点代表临界点,临界点的绝对值越大表示其抗风险能力越强

准

精

E.经营成本对技术方案经济效果指标影响最大

8

7

1

9

4

8

3

信

微

系

联

一

唯

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178