文档内容

22监理交通案例考试回忆版 25茶叶监理交通全程班

【案例5】24年押中

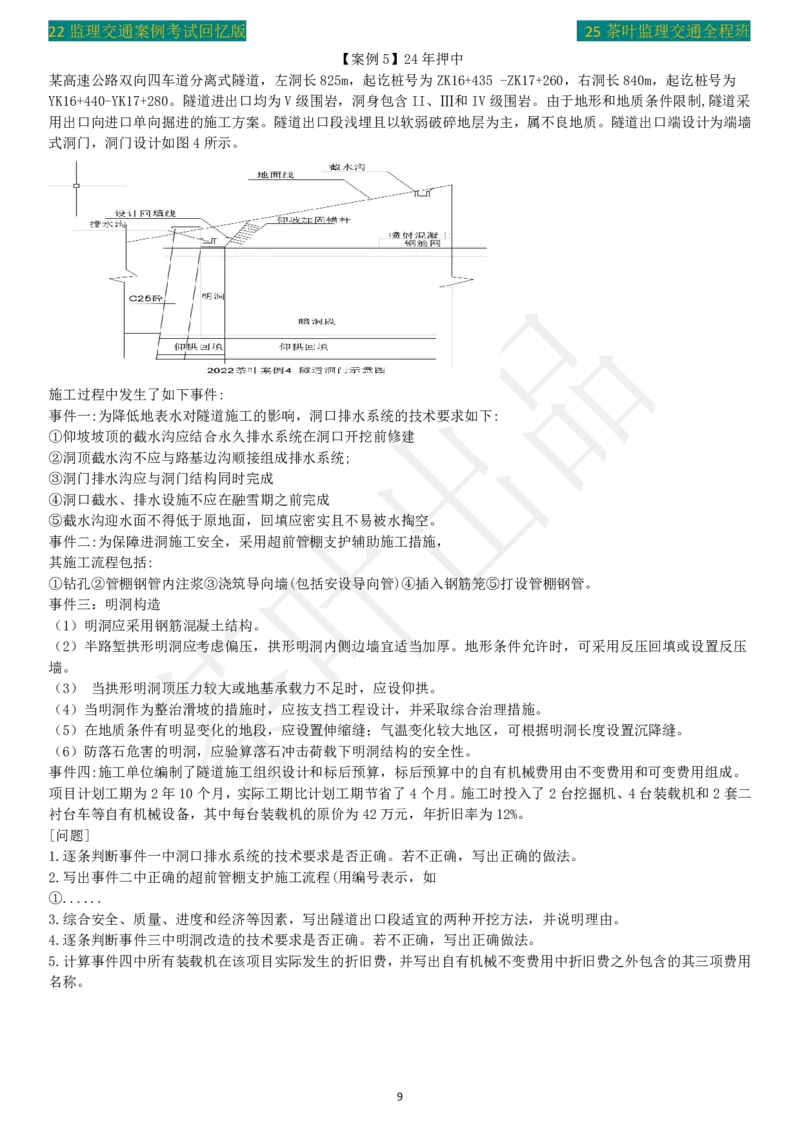

某高速公路双向四车道分离式隧道,左洞长825m,起讫桩号为ZK16+435 -ZK17+260,右洞长840m,起讫桩号为

YK16+440-YK17+280。隧道进出口均为V级围岩,洞身包含II、Ⅲ和IV级围岩。由于地形和地质条件限制,隧道采

用出口向进口单向掘进的施工方案。隧道出口段浅埋且以软弱破碎地层为主,属不良地质。隧道出口端设计为端墙

式洞门,洞门设计如图4所示。

施工过程中发生了如下事件:

事件一:为降低地表水对隧道施工的影响,洞口排水系统的技术要求如下:

①仰坡坡顶的截水沟应结合永久排水系统在洞口开挖前修建

②洞顶截水沟不应与路基边沟顺接组成排水系统;

③洞门排水沟应与洞门结构同时完成

④洞口截水、排水设施不应在融雪期之前完成

⑤截水沟迎水面不得低于原地面,回填应密实且不易被水掏空。

事件二:为保障进洞施工安全,采用超前管棚支护辅助施工措施,

其施工流程包括:

①钻孔②管棚钢管内注浆③浇筑导向墙(包括安设导向管)④插入钢筋笼⑤打设管棚钢管。

事件三:明洞构造

(1)明洞应采用钢筋混凝土结构。

(2)半路堑拱形明洞应考虑偏压,拱形明洞内侧边墙宜适当加厚。地形条件允许时,可采用反压回填或设置反压

墙。

(3) 当拱形明洞顶压力较大或地基承载力不足时,应设仰拱。

(4)当明洞作为整治滑坡的措施时,应按支挡工程设计,并采取综合治理措施。

(5)在地质条件有明显变化的地段,应设置伸缩缝;气温变化较大地区,可根据明洞长度设置沉降缝。

(6)防落石危害的明洞,应验算落石冲击荷载下明洞结构的安全性。

事件四:施工单位编制了隧道施工组织设计和标后预算,标后预算中的自有机械费用由不变费用和可变费用组成。

项目计划工期为2年10个月,实际工期比计划工期节省了4个月。施工时投入了2台挖掘机、4台装载机和2套二

衬台车等自有机械设备,其中每台装载机的原价为42万元,年折旧率为12%。

[问题]

1.逐条判断事件一中洞口排水系统的技术要求是否正确。若不正确,写出正确的做法。

2.写出事件二中正确的超前管棚支护施工流程(用编号表示,如

①......

3.综合安全、质量、进度和经济等因素,写出隧道出口段适宜的两种开挖方法,并说明理由。

4.逐条判断事件三中明洞改造的技术要求是否正确。若不正确,写出正确做法。

5.计算事件四中所有装载机在该项目实际发生的折旧费,并写出自有机械不变费用中折旧费之外包含的其三项费用

名称。

922监理交通案例考试回忆版 25茶叶监理交通全程班

答案

1.①正确

②错误。洞顶截水沟应与路基边沟顺接组成排水系统

③正确

④错误。洞口截水、排水设施应该在融雪期之前完成

⑤错误。截水沟迎水面不得高于原地面。

2.③①⑤④②

3.方法①:环形开挖预留核心土法

理由:隧道洞口围岩等级为V级,环形开挖预留核心土法适用于IV-V级围岩的中小跨度开挖,围岩级别和跨度均满

足,综合安全、质量、进度和经济等因素此方法首选方法

②:台阶法,台阶法适用于III~IV级围岩的中小跨度隧道,V级围岩的小跨度隧道在采用了有效的预加固措施后亦

可采用台阶法开挖。单车道隧道及围岩地质条件较好的双车道隧道可采用二台阶法施工,隧道断面较高、单层台阶

断面尺寸较大时可采用三台阶法,台阶长度宜为隧道开挖跨度的1~1.5倍。

4.(1)正确

(2)不正确,改正:外侧

(3)不正确,改正:侧压力

(4)正确

(5)不正确,改正:地质变化沉降缝,温度变化伸缩缝

(6)正确

5.(1)实际发生的折旧费:.

①事件四的实际工期为2年10个月扣除4个月,为2+(10-4) /12=2.5年

②实际发生的折旧费为:4x42x2.5x0.12=50.4万元

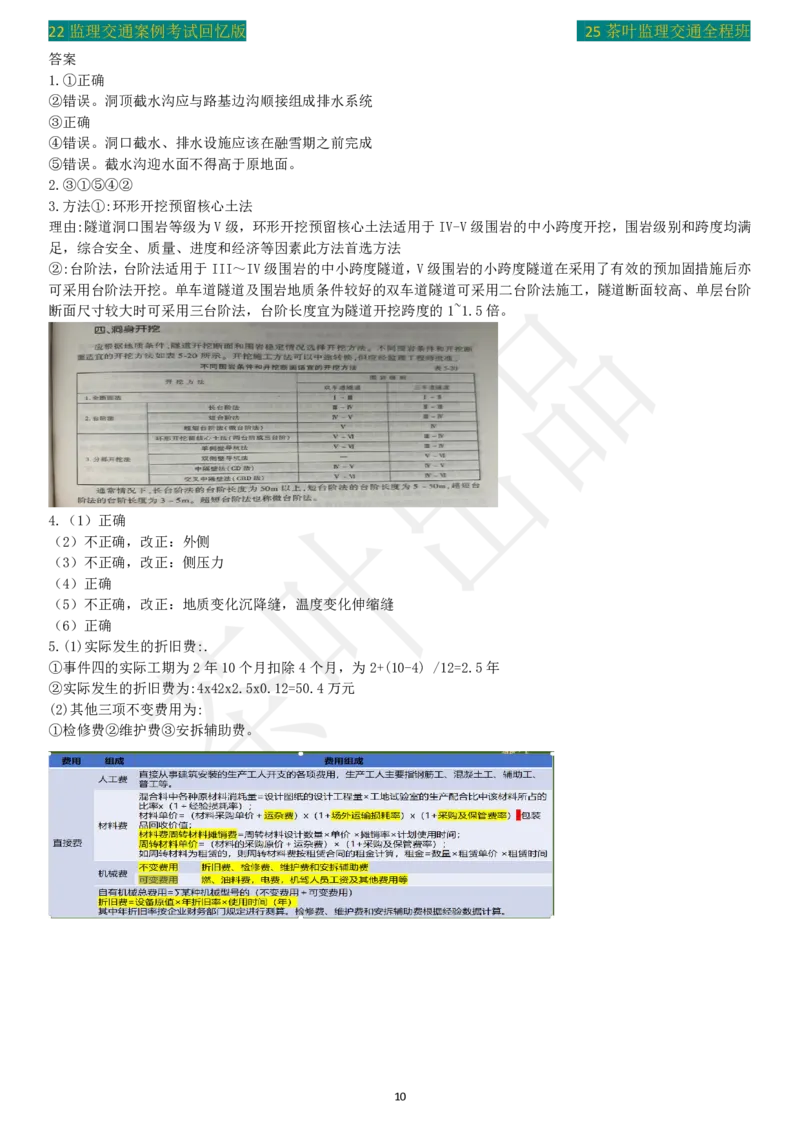

(2)其他三项不变费用为:

①检修费②维护费③安拆辅助费。

10