文档内容

学员专用请勿外泄

2025环球网校监理工程师《建设工程投资控制》精讲班-土建

03 投资估算

【本节考点概览】

【考点】投资估算的作用

【考点】投资估算的编制内容

【考点】投资估算编制方法

2024 2023 2022 2021 2020

知识点

单 多 单 多 单 多 单 多 单 多

投资估算的作用 1

投资估算的编制内容

投资估算编制方法 1 1 1 1 1

【考点】投资估算作用★

【考频】2023

(1)项目建议书阶段的,是项目主管部门审批项目建议书的依据之一,并对项目的规划、规模

起参考作用。

(2)项目可行性研究阶段的,是项目投资决策的重要依据,也是研究、分析、计算项目投资经

济效果的重要条件。

(3)对工程设计概算起控制作用。

(4)可作为项目资金筹措及制订建设贷款计划的依据。

(5)是核算建设项目建设投资需要额和编制建设投资计划的重要依据。

(6)是建设工程设计招标、优选设计单位和设计方案的依据。

【2023·多选】项目可行性研究阶段进行的投资估算,在项目建设过程中的作用有( )。

A.作为项目投资决策的重要依据

B.对工程设计概算起控制作用

C.作为编制施工最高投标限价的依据

D.作为项目资金筹措的依据

E.作为办理工程竣工结算的重要依据

【答案】ABD

【解析】选项C、E是施工图预算对建设单位的作用(第五章第二节讲解)。

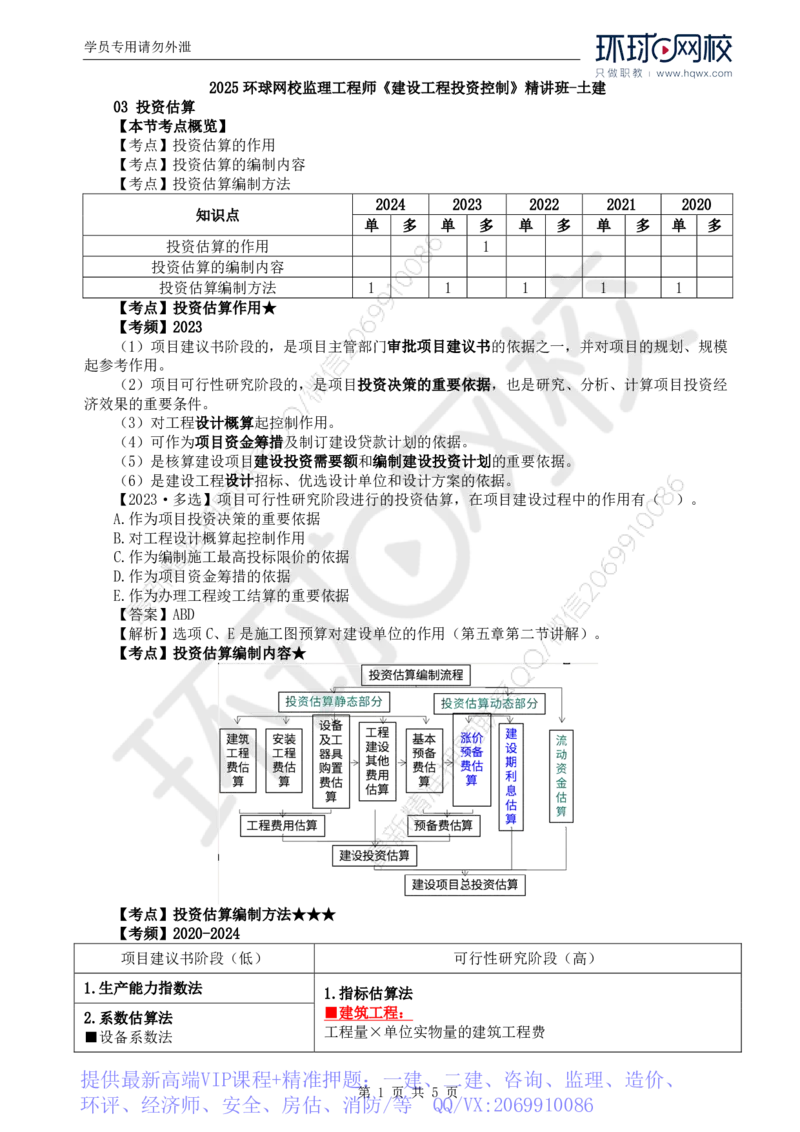

【考点】投资估算编制内容★

【考点】投资估算编制方法★★★

【考频】2020-2024

项目建议书阶段(低) 可行性研究阶段(高)

1.生产能力指数法

1.指标估算法

■建筑工程:

2.系数估算法

工程量×单位实物量的建筑工程费

■设备系数法

提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、

第 1 页 共 5 页

环评、经济师、安全、房估、消防/等 QQ/VX:2069910086学员专用请勿外泄

■主体专业系数法 ■安装工程:

■朗格系数法 安装工程费=设备原价×设备安装费率

安装工程费=重量(工程量)×安装费指标

3.比例估算法

2.设备及工器具购置费

3.工程建设其他费

4.混合法

……

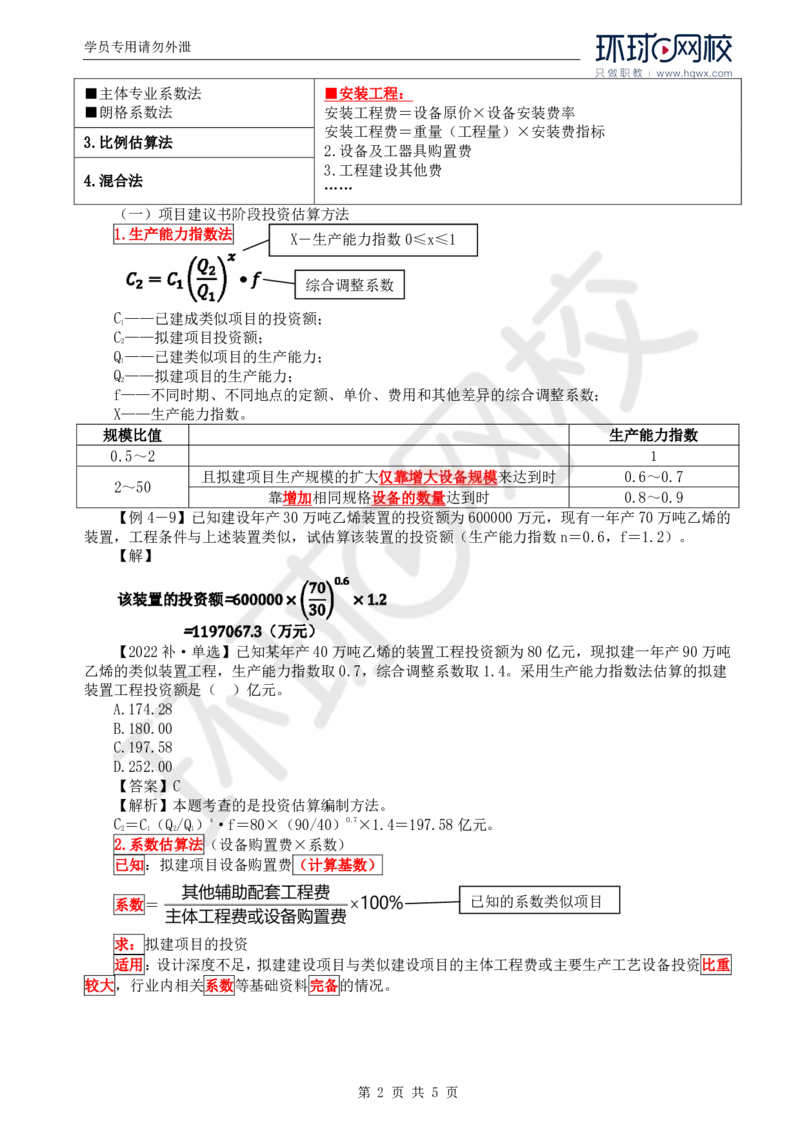

(一)项目建议书阶段投资估算方法

1.生产能力指数法

X-生产能力指数0≤x≤1

综合调整系数

C——已建成类似项目的投资额;

1

C——拟建项目投资额;

2

Q——已建类似项目的生产能力;

1

Q——拟建项目的生产能力;

2

f——不同时期、不同地点的定额、单价、费用和其他差异的综合调整系数;

X——生产能力指数。

规模比值 生产能力指数

0.5~2 1

且拟建项目生产规模的扩大仅靠增大设备规模来达到时 0.6~0.7

2~50

靠增加相同规格设备的数量达到时 0.8~0.9

【例4-9】已知建设年产30万吨乙烯装置的投资额为600000万元,现有一年产70万吨乙烯的

装置,工程条件与上述装置类似,试估算该装置的投资额(生产能力指数n=0.6,f=1.2)。

【解】

【2022补·单选】已知某年产40万吨乙烯的装置工程投资额为80亿元,现拟建一年产90万吨

乙烯的类似装置工程,生产能力指数取0.7,综合调整系数取1.4。采用生产能力指数法估算的拟建

装置工程投资额是( )亿元。

A.174.28

B.180.00

C.197.58

D.252.00

【答案】C

【解析】本题考查的是投资估算编制方法。

C=C(Q/Q)x·f=80×(90/40)0.7×1.4=197.58亿元。

2 1 2 1

2.系数估算法(设备购置费×系数)

已知:拟建项目设备购置费(计算基数)

系数= 已知的系数类似项目

求:拟建项目的投资

适用:设计深度不足,拟建建设项目与类似建设项目的主体工程费或主要生产工艺设备投资比重

较大,行业内相关系数等基础资料完备的情况。

第 2 页 共 5 页学员专用请勿外泄

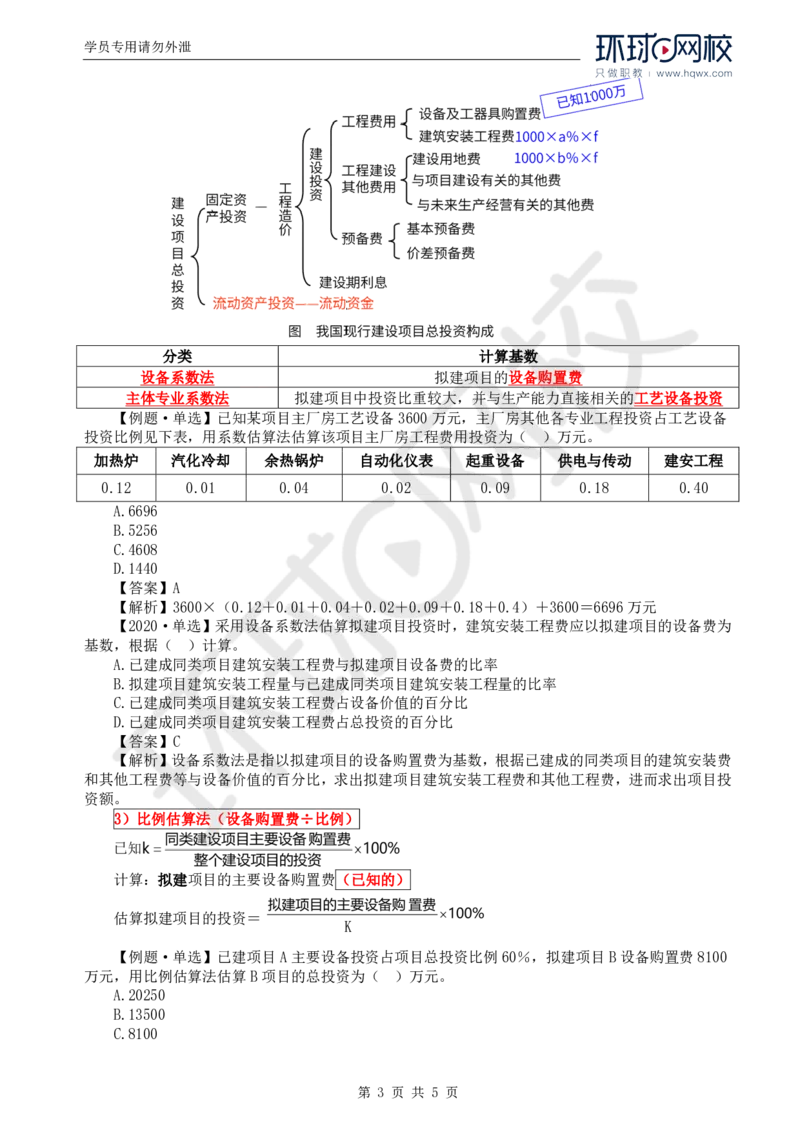

分类 计算基数

设备系数法 拟建项目的设备购置费

主体专业系数法 拟建项目中投资比重较大,并与生产能力直接相关的工艺设备投资

【例题·单选】已知某项目主厂房工艺设备3600万元,主厂房其他各专业工程投资占工艺设备

投资比例见下表,用系数估算法估算该项目主厂房工程费用投资为( )万元。

加热炉 汽化冷却 余热锅炉 自动化仪表 起重设备 供电与传动 建安工程

0.12 0.01 0.04 0.02 0.09 0.18 0.40

A.6696

B.5256

C.4608

D.1440

【答案】A

【解析】3600×(0.12+0.01+0.04+0.02+0.09+0.18+0.4)+3600=6696万元

【2020·单选】采用设备系数法估算拟建项目投资时,建筑安装工程费应以拟建项目的设备费为

基数,根据( )计算。

A.已建成同类项目建筑安装工程费与拟建项目设备费的比率

B.拟建项目建筑安装工程量与已建成同类项目建筑安装工程量的比率

C.已建成同类项目建筑安装工程费占设备价值的百分比

D.已建成同类项目建筑安装工程费占总投资的百分比

【答案】C

【解析】设备系数法是指以拟建项目的设备购置费为基数,根据已建成的同类项目的建筑安装费

和其他工程费等与设备价值的百分比,求出拟建项目建筑安装工程费和其他工程费,进而求出项目投

资额。

3)比例估算法(设备购置费÷比例)

计算:拟建项目的主要设备购置费(已知的)

估算拟建项目的投资=

K

【例题·单选】已建项目A主要设备投资占项目总投资比例60%,拟建项目B设备购置费8100

万元,用比例估算法估算B项目的总投资为( )万元。

A.20250

B.13500

C.8100

第 3 页 共 5 页学员专用请勿外泄

D.4860

【答案】B

【解析】B项目总投资=8100/60%=13500万元

4)混合法

■生产能力指数法与比例估算法混合

■系数估算法与比例估算法混合

(二)可行性研究阶段投资估算方法

方法:指标估算法

■步骤:

1.建筑工程费的估算

(1)单位建筑工程投资估算法(如构筑物)

单位建筑工程量的投资×建筑工程总量

(2)单位实物工程量投资估算法(如土石方)

单位实物工程量的投资×实物工程总量

(3)概算指标投资估算法

2.安装工程费估算

安装工程费=设备原价×设备安装费率%

工艺设备

安装工程费=设备吨重×单位重量(吨)安装费指标

【例题·多选】下列估算方法中,不适用于可行性研究阶段投资估算的有( )。

A.生产能力指数

B.比例估算法

C.系数估算法

D.指标估算法

E.混合法

【答案】ABCE

【解析】可行性研究阶段投资估算采用指标估算法。

(三)流动资金的估算

流动资金是指生产经营性项目投产后,为进行正常生产运营,用于购买原材料、燃料,支付工资

及其他经营费用等所需的周转资金。铺底流动占流动资金总额的30%。

建议书阶段,采用如下两种方法;可研阶段,采用分项详细估算法。

1.分项详细估算法

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+现金

流动负债=应付账款+预收账款

流动资金本年增加额=本年流动资金-上年流动资金

周转次数=

流动资金最低周转天数

360

年经营成本

应收账款=

应收账款周转次数

预付的各类原材料、燃料或服务年费用

预付账款=

预付账款周转次数

预收的营业收入年金额

预收账款=

预收账款周转次数

第 4 页 共 5 页学员专用请勿外泄

外购原材料、燃料动力费及其他材料费用

应付账款=

应付账款周转次数

2.扩大指标估算法

扩大指标估算法简便易行,但准确度不高,适用于项目建议书阶段的估算。

年流动资金额=年费用基数×各类流动资金率

基数:营业收入、经营成本等。

【2024·单选】某经营性项目,在正常运营年份,外购原材料、燃料动力费及其他材料费共计200

万元,应付账款周转次数2次,预收营业收入500万元,预收账款周转次数2次,年经营成本280万

元,应收账款周转次数2次,则该项目估算的流动负债为( )万元。

A.240

B.250

C.350

D.390

【答案】C

【解析】应付账款=200÷2=100万元,

预收账款=500÷2=250万元,

流动负债=应付账款+预收账款=100+250=350万元。

【2022·单选】某生产性项目正常生产年份应收账款、预付账款、存货、现金的平均占用额度分

别为100万元、80万元、300万元和50万元,应付账款、预收账款的平均额度分别为90万元和120

万元,则该项目估算的流动资金为( )万元。

A.270

B.320

C.410

D.480

【答案】B

【解析】流动资金=流动资产-流动负债=(应收账款+预付账款+存货+现金)-(应付账款

+预收账款)=(100+80+300+50)-(90+120)=320(万元)。

【2013·单选】关于项目投资中流动资金的说法,正确的是( )。

A.流动资金估算,可行性研究阶段一般采用分项详细估算法

B.流动资金估算的基本公式为:流动资金=流动资产+流动负债

C.项目总投资中的流动资金是指项目建设期内占用并周转使用的资金

D.流动资金应列入建设工程造价

【答案】A

【解析】流动资金=流动资产-流动负债,流动资金是生产期内周转使用的。流动资金和建设工

程造价是并行关系。

提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、

第 5 页 共 5 页

环评、经济师、安全、房估、消防/等 QQ/VX:2069910086