文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第3章 不确定性分析

某技术方案,年设计生产能力为8万台,年固定成本为100万元,单位产品售价为50元,单位产品变动成本为售

价的55%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为( )。

A.62.50%

B.55.50%

C.60.00%

D.41.67%

答案:A

关于盈亏平衡点的说法,正确的有( )。

A.技术方案的盈亏平衡点越高,说明技术方案适应市场变化的能力越强,抗风险能力也越强

B.一般用盈亏平衡点生产能力利用率的计算结果表示技术方案运营的安全程度

C.根据经验,若盈亏平衡时生产能力利用率小于等于50%,则技术方案的运营是安全的

D.盈亏平衡分析能够从市场适应性方面说明技术方案风险的大小,也能揭示产生技术方案风险的根源

答案:B

进行单因素分析需要假设各个不确定因素之间相互( )。

A.正相关

B.负相关

C.独立

D.互斥

答案:C

关于敏感度系数和临界点的说法,正确的是( )。

A.敏感度系数表示不确定因素F的变化额与评价指标A的变化额之间比例

B.敏感度系数可以直接显示不确定因素F变化后评价指标A的值

C.敏感性分析图可以连续地显示不确定因素和分析指标之间的变动关系

D.敏感度系数和临界点得出的关于敏感性因素的结论通常是不一致的

答案:C

关于敏感性分析,说法正确的有( )。

A.为了找出关键的敏感性因素,通常进行多因素敏感性分析

B.如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标[注:天一文化专有版权,未经许可不可转发或复印传播]

C.敏感性分析的目的是计算敏感度系数

D.临界点分析,是判别敏感因素的相对测定法

答案:D

项目盈亏平衡分析中,若其他条件不变,可以降低盈亏平衡点产量的途径是( )。

A.提高设计生产能力

B.降低产品售价

C.提高营业税金及附加率

D.降低固定成本

答案:D

某技术方案经济评价指标对甲、乙、丙三个不确定因素的敏感度系数分别为-0.2, 0.1, 0.08。下列结论中,

正确的是( )。

A.经济评价指标对于乙因素最敏感

B.甲因素下降20%,方案达到盈亏平衡

C.经济评价指标与甲因素同方向变化

D.经济评价指标对于丙因素最不敏感

答案:D

已知某投资方案财务内部收益率(FIRR)为10%,现选择4个影响因素分别进行单因素敏感性分析,计算结果如

下:当产品价格上涨10%时,FIRR=11.0%;当原材料价格上涨10%时,FIRR=9.5%:当建设投资上涨10%时,

FIRR=9.0%,当人民币汇率上涨10%时,FIRR=8.8%。根据上述条件判断,最敏感的因素是( )。

A.产品价格 B.原材料价格

C.建设投资 D.人民币汇率

答案:D

某项目设计生产能力为10万台/年,单位产品销售价格为180元/台,单位变动成本为100元/台,单位产品营业税

金及附加为30元/台。若在盈亏平衡的条件下,生产能力利用率为37.5%。关于该项目相关指标的说法,正确的

有( )。

A.该项目的运营是安全的,即该项目可承受较大的风险

B.该项目的固定成本为187.5万元

C.项目盈亏平衡时,该项目的年营业税金及附加为112.5万元,年变动成本为275万元

D.为了实现30万元的利润,该项目的生产能力利用率要达到43.5%

E.生产能力利用率为50%时,该项目利润为62.5万元[注:天一文化专有版权,未经许可不可转发或复印传播]

答案:ABDE

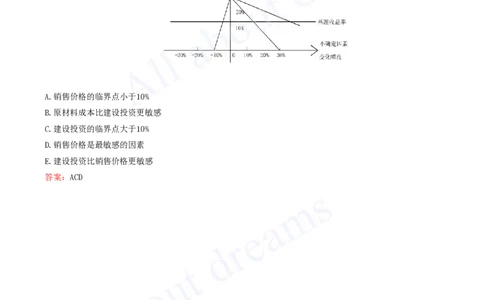

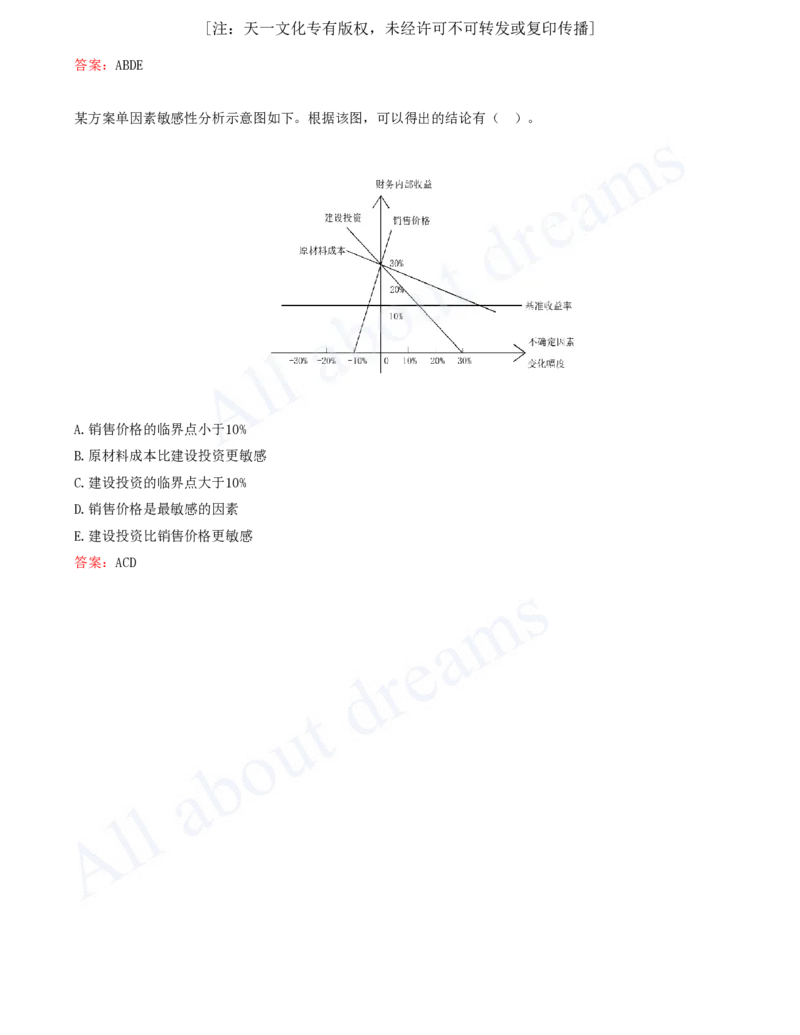

某方案单因素敏感性分析示意图如下。根据该图,可以得出的结论有( )。

A.销售价格的临界点小于10%

B.原材料成本比建设投资更敏感

C.建设投资的临界点大于10%

D.销售价格是最敏感的因素

E.建设投资比销售价格更敏感

答案:ACD