文档内容

金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

金融经济学(复习总结)

1.均衡定价法则与套利定价法区别

①均衡定价法则:

在给定交换经济、初始财富、经济主体的偏好和财富约束下的期望效用最大、市场完全

竞争等条件下,当每个投资者预期效用最大化、没有动力通过买卖证券增加自己的效用时,

市场达到均衡,此时的证券价格是均衡价格。

均衡定价的经典模型:CAPM

②套利定价法则

使

通过市场上其它资产的价格来推断某一资产的价格,其前

天

提条件是完美的证券市场不

存在套利机会。 小

小

如果两种期限相同的证券能够在未来给投资者提供同样的收益,那么在使到期之前的任何

蓝

时间,两种证券的价格一定相等,即所谓的“一价原蔚则”。 天

小

复制是套利定价的核心分析技术。 :

小

服 使

套利定价的经典模型:OPT APT MM定 客 理 蓝 天

蔚

2.风险、不确定性、自然状态、信念的旺含义

小

:

风险:是指那些涉及已知概率或可能 旺 性形式出现的随服机问题,但排除了未小数量化的不确

宝 蓝

定性问题。即对于未来可能发生的所淘有事件,以及每一客事件发生的概率

蔚

有准确的认识。但对

旺

于哪一种事件会发生却事先一无所一知。 :

旺

唯 服

不确定性:是指发生结果尚未不知的所有情宝形,也即那些决策的结果明显地依赖于不能

, 客

淘

由决策者控制的事件,并且品仅在做出决策后,决策者才知道其

旺

决策结果的一类问题。即知道

一

未来世界的可能状态( 出 结果),但对于每

唯

一种状态发生的概旺率不清楚。

室 宝

自然状态:特

作

定的会影响个体行,为的所有外部环境

淘

因素。通常我们用S表示自然状态

品

的集合:S={1,工…,S}。自然状态的特征:自然状一态集合是完全的、相互排斥的(即有且

出

只有一种状态 英 发生) 室 唯

精 ,

自然场状态的信念(belie 作 f):个体会对每一

品

种状态的出现赋予一个主观的判断,即某一特

工

定状态职 s出现的概率P(s)满足:0≤p(出s)≤1,

英

室

这 里的概率精p(s)就是一个主观概率,也成为个体对自然的信念。不同个体可能会

作

场

对自然状态 持有不同的信念,但我们通常假定所有的个体的信念相同,这样特定状态出现的

工

职

概率就是唯一的。 英

精

3.期望效用原则

场

贝努力提出的解决“圣彼职德堡悖论”的“风险度量新理论”。指出人们在投资决策时不是用

“钱的数学期望”来作为决策准则,而是用“道德期望”来行动的。而道德期望并不与得利

多少成正比,而与初始财富有关。穷人与富人对于财富增加的边际效用是不一样的。即人们

关心的是最终财富的效用,而不是财富的价值量,而且,财富增加所带来的边际效用(货币

的边际效用)是递减的。

4.期望效用函数

公式:E[U(x)]=∑piU(xi)。

期望效用函数shi对不确定性条件下经济主体决策者偏好结构的刻画。其含义为:一种未定

商品的效用等于该未定商品所涉及的确定商品的效用的均值

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

5.独立性公理与阿莱斯悖论

对于任意的和 ,要求有:L ≥ L' ⇔αL +(1−α)L" ≥αL' +(1−α)L"

这意味着:如果将两个抽奖与第三个抽奖放在一起考虑,则前两者的偏好顺序独立于特

定的第三个抽奖。

独立性公理是不确定性环境下决策理论的核心,它提供了把不确定性嵌入决策模型的

基本结构。通过该假设,消费者将复杂的概率决策行为,分为相同和不同的两个独立

部分,整个决策行为仅由其不同的部分来决定。

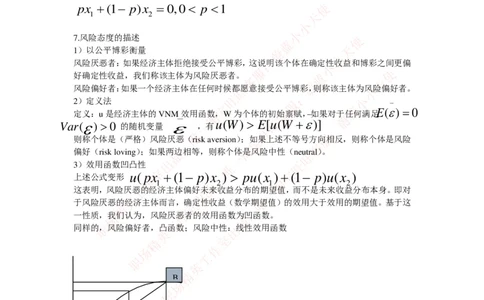

6.公平博彩

公平博

−

彩是指不改变个体当前期望收益的赌局,如一个博彩的随机收益为 ,其期望收益

为E ( ε ) = 0 ,我们就称其为公平博彩。我们将满足下式的博彩称为一个公平博彩:

px +(1− p)x = 0,0 < p <1 使

1 2 天

小

小

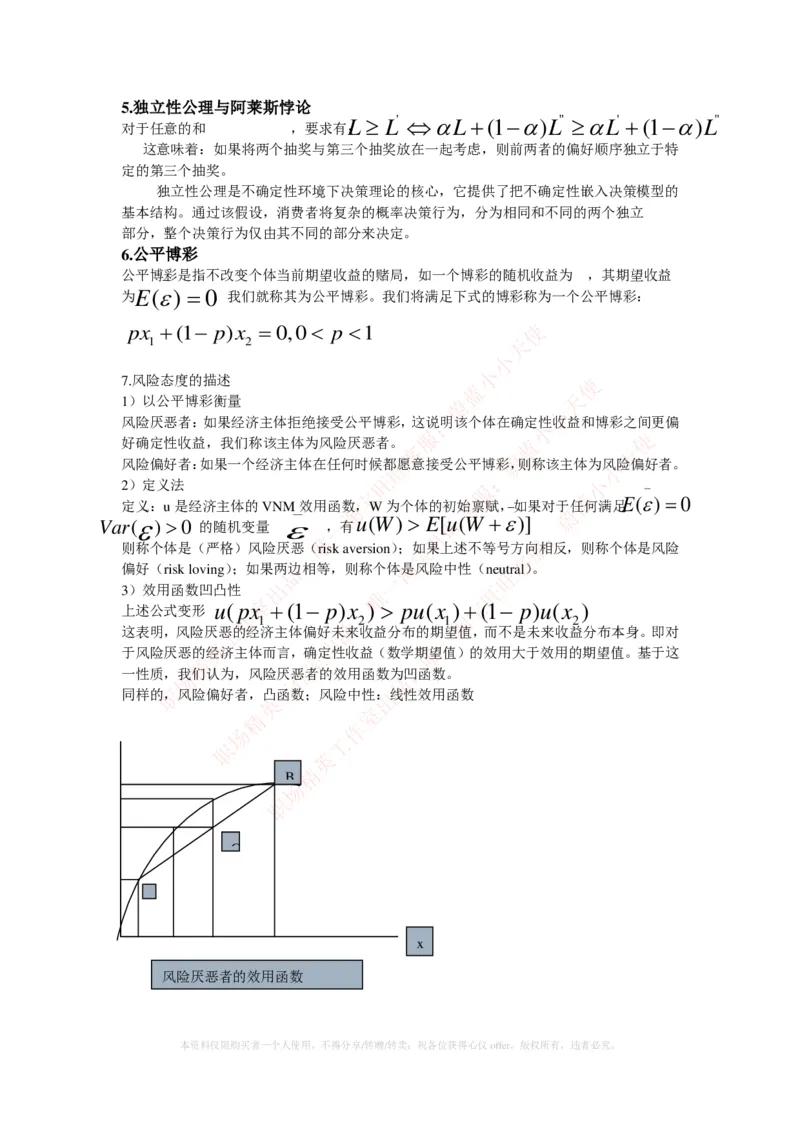

7.风险态度的描述 使

蓝

1)以公平博彩衡量 蔚 天

小

风险厌恶者:如果经济主体拒绝接受公平博彩,这说:明该个体在确定性收益和博彩之间更偏

小

服 使

好确定性收益,我们称该主体为风险厌恶者。 蓝

客 天

蔚

风险偏好者:如果一个经济主体在任何时候旺都愿意接受公平博彩,则称该主体为小风险偏好者。

:

2)定义法 旺 服 小 −

宝 蓝

Va 定 r (ε 义 − : ) u > 是 0 经 的 济 随 主 机 体 变 的 量 VN ε M − 效用 一, 函淘 有 数 , u( W W 为 ) 个 > 体 E 的 旺 [ 初 u 客始 (W 禀赋 + , ε −如 )] 果 : 对 蔚 于任何满足E (ε) = 0

旺

唯 服

则称个体是(严格)风险厌恶(risk aversion);宝如果上述不等号方向相反,则称个体是风险

, 客

淘

偏好(risk loving);如果两品边相等,则称个体是风险中性(n旺eutral)。

一

3)效用函数凹凸性 出

唯

旺

室 宝

上述公式变形 u (

作

px

1

+(1− p

品

),x

2

) > pu(x

1淘

)+(1− p)u(x

2

)

这表明,风险厌工恶的经济主体偏好未来收益分布的期一望值,而不是未来收益分布本身。即对

出

于风险厌恶的 英 经济主体而言,室确定性收益(数学期唯望值)的效用大于效用的期望值。基于这

精 ,

一性质,场我们认为,风险厌作恶者的效用函数

品

为凹函数。

工

同样的职,风险偏好者,凸函数;风险中性出:线性效用函数

英

室

精

作

场

工

职

英

精

B

场

职

C

x

风险厌恶者的效用函数

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

8.风险厌恶的度量—确定性等价值和风险溢价

确定性等价值(certainty equivalence)是指经济行为主体对于某一博彩行为的支付意

愿。即与某一博彩行为的期望效用所对应的数学期望值(财富价值)。

风险溢价(risk premium)是指风险厌恶者为避免承担风险而愿意放弃的投资收益。或

让一个风险厌恶的投资者参与一项博彩所必需获得的风险补偿。

即如果个体为回避一项公平博彩而愿意放弃的收益为ρ,则我们有:

−

E(u(W +ε)) = u(W −ρ)

这里,ε为公平博彩的随机收益(即报酬的微小增量),

W为初始禀赋,ρ被称之为马科维兹风险溢价。其值越大表明经济主体风险厌恶的程度越

高。而W-ρ为确定性等价收益。

9.风险厌恶系数

使

比风险溢价更为一般的风险厌恶侧度指标:

天

小

u"(W)

小

绝对风险厌恶系数 R (W) = − 使

A 蓝 u"(W)W

相对风险厌恶系数 u'(W) 蔚R (W) = − 天

:

R 小u'(W)

1 u'(W) 小

T(W) = = − 服 使

风险容忍系数

R (W) u"(W客)

蓝

天

A 蔚

旺 小

:

旺 小

服

宝 蓝

10.风险厌恶度量的几个相关定理

淘

客

蔚

旺

1)普拉特定理 一 :

旺

假设 u (W ) 和 u ( W ) 是两个 唯 二次可微、严格宝单调递增的效用函 服 数,则以下三种表述是等

i j , 客

淘

价的: 品 旺

对所有的W,有 出 R

A

i ≥ R

A

j

唯

; 一 旺

室 宝

存在一个严

作

格单调递增和严格,凹的二阶可微函

淘

数G(·),使

品

得 u ( W 工) = G ( u ( W ) ) ; 一

出

i 英 j 唯

室

精 ,

任场何公平博彩ε对经作济主体i的风险

品

溢价较经济主体j的风险溢价高,即

工

职 出

英

ρ(W) > ρ (W) 室

i

精

j

作

场

2)阿罗-普拉 特定理

工

职

对于递减绝对风险厌恶的经济主英体,随着初始财富的增加,其对风险资产的投资逐渐增加,

精

即他视风险资产为正常品;对于递增绝对风险厌恶的经济主体,随着初始财富的增加,他对

场

风险资产的投资减少,即职他视风险资产为劣等品;对于常数绝对风险厌恶的经济行为主体,

他对风险资产的需求与其初始财富的变化无关。

3)相对风险厌恶的性质定理

对于递增相对风险厌恶的经济主体,其风险资产的财富需求弹性小于1(即随着财富的增

加,投资于风险资产的财富相对于总财富的比例下降);对于递减相对风险厌恶的经济行为

主体,风险资产的财富需求弹性大于1;对于常数风险厌恶的经济行为主体,风险资产的需

dαW

求弹性等于1。对于在时期0具有初始财富W的经济主体,设

η=

为他的风险资产需求弹性,则有 dR (W) dWα

如果 R > 0⇒η<1;

dW

dR (W)

如果 R < 0⇒η>1;

dW

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。

dR (W)

如果 R = 0⇒η=1

dW金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

11.几个常用效用函数及其性质

1−γ αW

LRT效用函数(函数族、双曲线绝对风险厌恶)u (W)= ( +β)γ,β>0,γ<1,γ≠1

γ 1−γ

不同函数的性质:

1)二次效用函数

二次函数作为效用函数存在局限性:超过一定的财富水平后,个体收入的边际效用为负值。

因此,只有W在[0,1/b]时,个体的边际效用才会大于零。

二次效用函数个体的绝对风险厌恶系数是其财富的单调递增函数,财富越多,个体的风险厌

恶越强。

2)负指数效用函数

如果个体的效用函数为负指数效用函数,则他对风险的厌恶程度与收 入无关。因为,其绝对

使

风险厌恶系数为常数 这种个体在风险资产上的投资量不受其收

天

入水平的影响。

3)幂函数效用函数的性质 小

小

幂函数效用函数的相对风险厌恶系数为常数1-r。 使

蓝

4)对数函数效用函数的性质 蔚 天

小

对数效用函数的个体的相对风险厌恶系数也为:常数,且等于1。

小

服 使

12.随机占优

客

蓝

天

蔚

随机占优(stochastic dominance)可以用于旺比较消费计划集合中或者证券市场上小风险证券集

:

合中任意两个元素的风险程度。但是,这 旺 个概念并不同于服我们比较任何两种消小费计划或任何

宝 蓝

两个风险证券本身,因为它在消费计淘划集合或风险证券客集合中并没有定义

蔚

一个完全的顺序关

旺

系。 一 :

旺

唯 服

假设存在这样的一群经济行为主体,他们对于财宝富或消费的效用函数是连续的增函数,如果

, 客

淘

所有这些行为主体对于风品险资产A和B的选择都是选择A而

旺

放弃B或者觉得A与B无差

一

异,那么,我们可以认 出 为,风险资产A唯 一阶随机占优于风旺险资产B

室 宝

对于风险厌恶的经

作

济行为主体,如果,他对风险资产A

淘

和风险资产B的选择是选择A而放弃

品

B或者觉得A和工B无差异,那么,我们就认为,资一产A二阶随机占优于证券B。

出

13.最优资产 英 组合的性质—

室

比较静态分析 唯

精 ,

作

场 l 品

α≈职 工

出

英

R (W R 精)E[(R−R )2] 室

A 0 f f 作

场

工

职

经济主体风险资产的选择取决于英三个要素:风险资产的风险溢价水平、经济主体的风险厌恶

精

程度和风险程度。

场

1)风险溢价与最优资产职组合选择

当且仅当E(R)> R 时α>0;

定理:如果一个经济主体是严格风险厌恶的, f

在风险厌恶程度和风险资产的风险不变的情况下,

当且仅当E(R

)= R 时α=0

f

其投资于风险资产的最优数量是正值、零或负值的充分必要条件是

风险资产的风险溢价是正值、零或负值。 当且仅当E(R)< R 时α<0

f

2)财富水平与最优资产组合选择

定理:如果经济主体是严格风险厌恶的,且风险资产的风险溢价为正值,那么,当经济

主体的绝对风险厌恶系数是其财富水平的单调递减(递增)函数时,随着财富水平的增加,

经济主体最优资产组合中对风险资产的投资增加(减少)。如果个体的绝对风险厌恶系数与

财富水平无关,则个体的风险投资与财富水平无关。

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

定理:如果经济主体是严格风险厌恶的,且风险资产的风险溢价为正值,那么,当经济主体

的相对风险厌恶系数是其财富水平的单调递减(递增)函数时,随着财富水平的增加,经济

主体最优资产组合中对风险资产投资额的比例将增加(降低)。

3)资产收益率与最优资产组合选择

无风险资产收益率与最优资产组合选择

定理:如果经济主体是风险厌恶的,且其绝对风险厌恶系数是递增的;如果这个经济

主体的最优资产组合对于风险资产的投资为正值且风险溢价为正,那么,他对风险资产的投

资对无风险资产的收益率变动是严格递减的。

风险资产的预期收益率与最优资产组合选择

定理:如果经济主体是严格风险厌恶,其绝对风险厌恶系数是递减的,且风险资产的风险

溢价为正值,那么,最优证券组合中关于风险资产投资的数量与风险 资产预期收益率的变化

使

成正相关关系。但如果经济主体的绝对风险厌恶系数是递增的,那么,最优资产组合中对风

天

险资产的投资与风险资产预期收益率的变化是不确定的。 小

小

4)风险程度与最优投资组合的选择 使

蓝

一般而言,在经济主体的效用函数为二次型效用函蔚数的情况下,风险天厌恶的经济主体对

小

风险资产的投资在预期收益率不变而风险程度增大:时会相应减少。但这仅对二次型效用函数

小

服 使

有效。

客

蓝

天

蔚

14.马克维茨均值方差组合理论 旺 小

:

1)理论基本内容 旺 服 小

宝 蓝

在禁止融券和没有无风险借贷的假设淘下,以资产组合中客个别资产收益率的

蔚

均值和方差找出投

旺

资组合的有效前沿(Efficient Front 一 ier),即一定收益率水平下方差最小:的投资组合,并导出投

旺

唯 服

资者只在有效组合前沿上选择投资组合。 宝

, 客

淘

2)假设条件 品 旺

一

a.单期投资:单期投资是 出 指投资者在期初投

唯

资,在期末获得回旺报。(近似描述、简化)

室 宝

b.投资者事先知道

作

资产收益率的概率分,布,并且收益率

淘

满足正态分布的条件。

品 b

c.经济主体的效工用函数是二次的 u(W)=W − W一2

出

d.经济主体以 英 期望收益率(亦室称收益率均值)来 2 衡唯量未来实际收益率的总体水平,以收益率

精 ,

的方差(场或标准差)来衡量作收益率的不确定

品

性(风险),因而经济主体在决策中只关心资产

工

的期望职收益率和方差。 出

英

室

e.经济主 体都是非饱精和的和厌恶风险的,遵循占优原则,即:在同一风险水平下,选择收益

作

场

率较高的证 券;在同一收益率水平

工

下,选择风险较低的证券。

职

3)局限性 英

精

M-V模型以资产回报的均值和方差作为选择对象,但是一般而言,资产回报的均值和方差

场

不能完全包含个体资产选职择时的所有个人期望效用函数信息。

对于任意的效用函数和资产的收益分布,期望效用并不能仅仅用预期收益和方差这两个元素

来描述。

15.均方无差异曲线、组合前沿、有效组合前沿(见手写总结)

16.(托宾)分离定理和两基金分离定理

分离定理

在存在无风险资产与多个风险资产的情况下,投资者在有关多个风险资产构成的资产组

合的决策(投资决策)与无风险资产与风险资产构成的资产组合比例的决策(金融决策)是

分离的。(多个风险资产构成的资产组合的最优选择依赖于所有资产的期望收益、方差、协

方差和无风险资产的收益率,与投资者的风险态度无关;而在无风险资产与风险资产的投资

组合决策方面,两者投资比例的选择依赖于投资者的风险态度。)

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

两基金分离定理(Two-Fund Separation Theorem)的含义

根据有效组合边界的性质,在均值方差组合的有效组合前沿上,任意两个有效组合的线

性组合构成整个组合的有效前沿,且该组合仍为有效组合。在所有风险资产组合的有效组合

边界上,任意两个分离的点都代表两个分离的有效投资组合,而有效组合边界上任意其它的

点所代表的有效投资组合,都可以由这两个分离的点所代表的有效组合的线性组合生成。

经济意义:一个决定买入既定风险-收益特征的均值方差效率资产组合的投资者,可以

通过投资到任何两个它信赖的证券投资基金上获得同样的收益,只要这两个基金是具有均值

方差效率和不同收益率的。投资者无需直接投资于多种风险资产,而只要线性组合地投资在

他认为有效率的两种证券基金即可。

18.资本市场线(CML)、证券市场线(SML)、资产特征线(CCL)

1)资本市场线方程:

µ −R 使

µ= R+ M σ

天

σ

它表明: M 小

小

在市场均衡条件下,位于均值-方差有效前沿上的资产组合的期望收益和使风险之间呈线性

蓝

关系。风险越大,收益越大,并且这时有效组合的总风蔚险就等于系统风险天;有效组合的风险

小

补偿与该组合的风险成正比例变化,我们将该斜率:称为报酬波动比(夏普比率),即风险的

小

服 使

价格,而且是市场组合的风险的价格。

客

蓝

天

蔚

2)证券市场线 旺 小

:

在资本市场均衡条件下,反映单一 旺 资产或无效组合期服望收益与其系统风小险(β值)之

宝 蓝

间线性关系的直线成为证券市场线(淘Security Market Li 客 ne,SML)。同时

蔚

,也可以认为,证

旺

券市场线刻画了单一风险资产的风一险溢价与其系统性风险之间的关系:。

旺

唯 服

3)资产特征线 宝

, 客

淘

刻画单一资产收益与市场品组合收益及随机因素之间线性回归关

旺

系的直线成为资产收益的特

一

征线。 R =α +出βR +ε

唯

旺

i i 室i m i 宝

作

,

淘

品

19.CAPM的含工义、假设条件、推导(手写)、一局限性

出

资本资产定价 英 模型的基本假设室 唯

精 ,

a.所有投场资者在同一单期投作资期内计划自己

品

的投资行为组合。即投资者在时点0决策并进

工

行投资职,在时点1得到收益。 出

英

室

b.投资者 为风险厌恶精,并总是根据均值-方差效率原则进行投资决策;

作

场

c.市场为无 摩擦市场(frictionless工 market),即不存在交易费用和税收,所有证券无限可分;

职

d.市场不存在操纵(no manipu英lation),任何投资者的行为都不会影响资产的市场价格,即

精

投资者都是价格接受者(price-taker)。

场

CAPM的含义 职

1.一个资产的预期回报率决定于:

(1)货币的纯粹时间价值: 无风险利率

(2)承受系统性风险的回报: 市场风险溢价

(3)系统性风险大小: beta 系数

2. 市场组合将其承担风险的奖励按每个资产对其风险的贡献的大小按比例分配给单个资

产

3.市场组合的总风险只与各项资产与市场组合的风险相关性(各项资产的收益率与市场组

合的收益率之间的协方差)有关,而与各项资产本身的风险(各项资产的收益率的方差)无

关。这样,在投资者的心目中,如果协方差越大,则该资产对市场组合风险的影响就越大,

在市场均衡时,该项资产应该得到的风险补偿也就应该越大

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

局限性:

1)相关假设条件的局限性

市场无摩擦假设和卖空无限制假设与现实不符;

投资者同质预期与信息对称的假设意味着信息是无成本的,与现实不符;

投资者为风险厌恶的假设过于严格;

2)CAPM的实证检验问题

市场组合的识别和计算问题;单因素模型无法全面解释对现实中资产收益率决定的影响

因素

20.APT 假设条件

1)资本市场上任意资产的收益与一系列影响因素线性相关,即有收益生成函数如下:

K

R =α+∑ b f +ε 使

i i ik k i

天

k=1

2.)所有投资者具有齐次预期,即对 α ,b , f 的预期完全小相

i ik k

小

同。 使

蓝

3).资本市场为完全竞争市场,且处于均衡状态。 蔚 天

小

4.)不存在交易费用。 :

小

服 使

5).投资者为逐利者,偏好财富多多益善。

客

蓝

天

蔚

21.精确单双多因素模型的推导(手写旺)

小

:

22.极限套利 旺

服

小

宝 蓝

1.极限套利的定义 淘 客 蔚

在一个有n种风险资产的经济一中,如果一个包含 旺 所有风险资产、:其中资产i的投资额为 z (n )

的组合 A ( n ) ,满足 n 唯 宝 旺 服 i

∑, z(n) = 0 淘 客

品i 旺

一

出i=1

唯

旺

作

室 limE[R

A

(n , )]= +∞

淘

则 宝 称A ( n ) 是一个极限套利组合(系

n→∞ 品

列) 工 一

英 limV 出 ar[R(n)]= 0 唯

精 n→∞ 室 A ,

作

场 品

工

23.CA 职 PM和 APT 的区别和联系 出

英

室

APT是比 CAPM更精为一般的资产定价模型

作

场

1).APT 是一个多因素模型,

工

它假设均衡中的资产收益取决于多个不同的外生因素,而

职

CAPM中的资产收益只取决于一英个单一的市场组合因素。从这个意义上看,CAPM

精

只是APT的一个特例。

场

2).CAPM成立的条职件是投资者具有均值方差偏好、资产的收益分布呈正态分布,而

APT则不作这类限制,但它与CAPM一样,要求所有投资者对资产的期望收益和方差、

协方差的估计一致。

24.金融市场模型的基本假设条件

1).经济环境

时间。用来确定交易发生的时刻和投资的期限。是划分不同市场模型的标准。

不确定性。我们通常以自然状态来刻画不确定性。即特定的会影响个体行为的所有外部环

境因素。自然状态的特征是:自然状态集合是完全的、相互排斥的(即有且只有一种状态发

生)。

交换商品(exchange good)。用于交换、消费的物品或服务。是交易的最终目的。理论上,

任何一种交换商品都可以为其他商品标价,称之为计价商品(numeraire good)。从这一意义

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

上看,作为一般购买力代表的货币也可称为一种交换商品。

2)经济参与者及其特征

个体。理性经济人(rational agent)。在执行不同功能是分别被称为消费者、投资者或交易

者。

禀赋。个体与生俱来的商品或资本品,用于生产或消费。即个体从金融市场以外的来源获

得的收入,如工资、奖金或转移支付等。

偏好。一般要求偏好是连续、凸性、完备和递增的;如果采用效用函数则为风险厌恶的凹

函数。

信息。即个体拥有的有关未来自然状态的信息。信息具有经济价值。个体拥有的信息分为

公共信息和私有信息两类。当个体只拥有公共信息时,信息是对称的;而当某些个体拥有私

有信息时,信息是不对称的。在构建金融市场模型的基本框架时,假 定所有个体对于未来状

使

态发生的可能性拥有相同的信息。

天

生产技术。给定禀赋和信息,个体可能拥有生产商品的技术小。使用这类技术,能够将商品

小

转化成更多的商品,或将现在的商品转化成未来的商品。在此,不考虑个体使的生产技术。

蓝

3).证券 蔚 天

小

市场上交易的金融商品,它是一种合约(contra : ct)或者说要求权

小

(claim),用以明确在

服 使

哪一种不确定性出现后,在交易者之间转移什

客

么或转移多少商品蓝的法律凭证。

天

蔚

金融市场上的证券主要有两种:基础证券或旺原生证券(underlyings)和衍生证(小derivatives)。

:

25.金融市场的分类 旺

服

小

宝 蓝

以交易的时间和投资期限为标淘准,可将金融市场客模型分为三种不同

蔚

的类型:

旺

1)离散时间单期模型 一 :

旺

唯 服

这类模型仅涉及两个时刻一个时间段。初宝始时刻是唯一的交易日,投资者用交换商品

, 客

淘

(货币)交换证券,在结品束时刻(期末)进行清算和交割。

旺

一

2)离散时间多期模型 出

唯

旺

室 宝

是单期模型的扩展,在一段时间内,,信息不断到达,交易多次发生,投资者根据变化的

作 淘

品

环境不断修正投工资决策。 一

出

3)连续时间 英 多期模型 室 唯

精 ,

这类场模型允许无限的自然作状态,频繁、不

品

规则的信息发生和随时随地的交易,能够较为

工

接近实职际地刻画现实的二级金融市场。 出

英

室

26.三种 证券市场 精

作

场

或有权益证 券,就是一种契约或承诺,它保证在某一自然状态发生时,该证券的发行者向其

工

职

购买者交割一单位的某种商品;英如果该状态不发生,则该权益实效,其所

精

有者什么也得不到。 该种证券在消费者之间发行和交易,任何消费者都可以

场

买进或卖出一定数量的或职有权益证券。

阿罗证券——一种状态-收益支付结构类似或有权益证券的契约。该种证券承诺在某一特定

自然状态发生的条件下,支付一单位的购买力;如果该状态没有发生,则该证券的持有者什

么也得不到。因此,阿罗证券的标的是一单位的计价商品(货币)或购买力。

由此,在阿罗证券市场经济中,消费者一旦获得这种购买力,就可以在某一状态的现货

市场上购买实际消费品。 由于自然的状态为S种,所以阿罗证券的种类也为S种

普通证券是约定在不同自然状态下支付不同数量购买力的证券

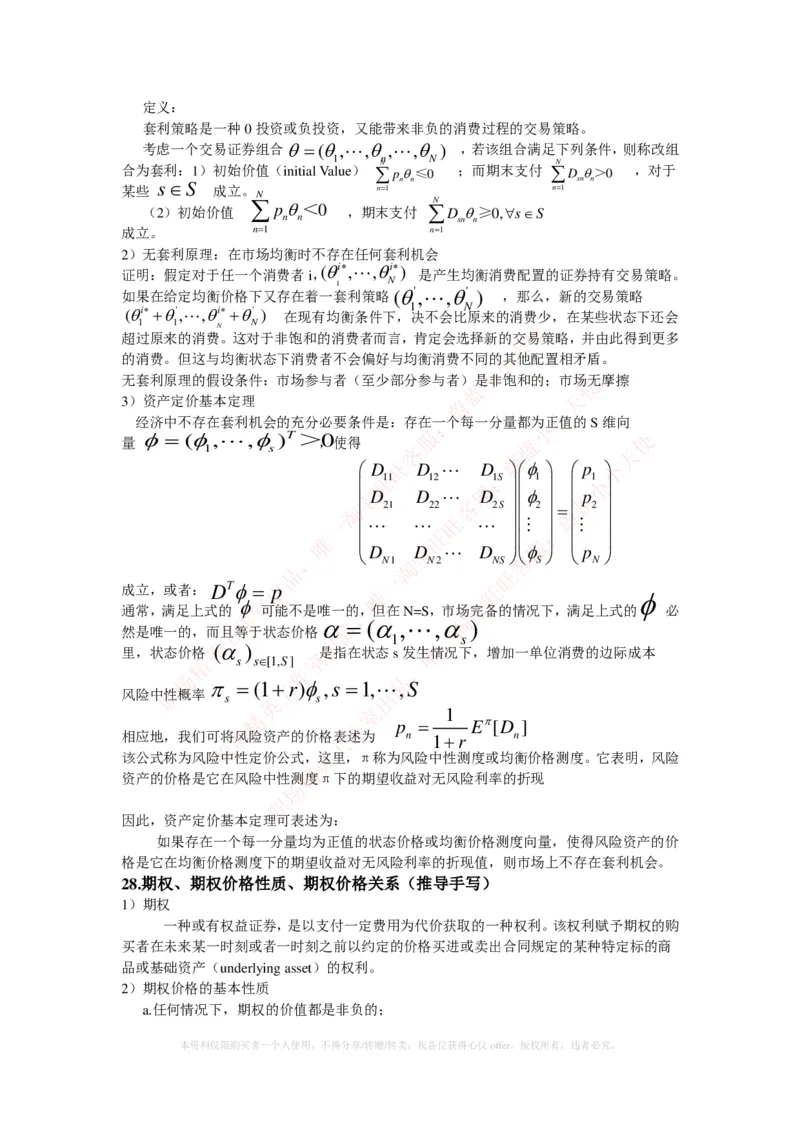

27.套利策略、资产定价基本定理

1)套利

p = (p , p ,, p ,, p )

记交易证券的价格向量为 ,支付矩阵为D。我们将

0 1 n N

从D到p的映射称为资产定价关系或资产定价模型。

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

定义:

套利策略是一种0投资或负投资,又能带来非负的消费过程的交易策略。

考虑一个交易证券组合 θ = ( θ , ,θ , ,θ ) ,若该组合满足下列条件,则称改组

1 n N

合为套利:1)初始价值(initial Value) ∑ N p θ ≤ 0 ;而期末支付 ∑ N D θ > 0 ,对于

某些 s ∈ S 成立。 n=1 n n n=1 sn n

N

(2)初始价值 ∑ p θ < 0 ,期末支付 ∑ N D θ≥0,∀s∈S

n n sn n

成立。 n=1 n=1

2)无套利原理:在市场均衡时不存在任何套利机会

证明:假定对于任一个消费者i,(θ i ∗ , , θ i ∗ ) 是产生均衡消费配置的证券持有交易策略。

N

1

如果在给定均衡价格下又存在着一套利策略 ( θ ', , θ ' ) ,那么,新的交易策略

( θ i ∗ + θ ' , ,θ i ∗ + θ ' ) 在现有均衡条件下, 1 决不会比 N 原来的消费 少,在某些状态下还会

1 1 N N 使

超过原来的消费。这对于非饱和的消费者而言,肯定会选择新的交易策略,并由此得到更多

天

的消费。但这与均衡状态下消费者不会偏好与均衡消费不同的小其他配置相矛盾。

小

无套利原理的假设条件:市场参与者(至少部分参与者)是非饱和的;市场使无摩擦

蓝

3)资产定价基本定理 蔚 天

小

经济中不存在套利机会的充分必要条件是:存在:一个每一分量都

小

为正值的S维向

量 φ = ( φ

1

, , φ

s

) T > ,0使得

客

服 蓝

天

使

蔚

D 旺 D D:φ p 小

旺11 12

服

1S

1

小1

宝D D D φ 蓝p

淘 21 22 客 2S 2 蔚= 2

一 旺 :

旺

唯 服

, D 宝D D 客 φ p

N1淘 N2 NS S N

品 旺

一

成立,或者: DTφ φ 室 =出 p 唯 宝 旺 φ

通常,满足上式的

作

可能不是唯一的,,但在N=S,市

淘

场完备的情况下,满足上式的 必

α品= (α,,α )

然是唯一的,而工且等于状态价格 一

出 1 s

里,状态价格 英 (α ) 室 是指在状态s发唯生情况下,增加一单位消费的边际成本

精 s s∈[1,S] ,

作

场 品

风险中职性概率 π

s

= (

英

1工+ r)φ

s

,s =1, 出 ,S

室

精 1

作 p = Eπ[D ]

场

相应地,我 们可将风险资产的价格 工 表述为 n 1+r n

职

该公式称为风险中性定价公式,英这里,π称为风险中性测度或均衡价格测度。它表明,风险

精

资产的价格是它在风险中性测度π下的期望收益对无风险利率的折现

场

职

因此,资产定价基本定理可表述为:

如果存在一个每一分量均为正值的状态价格或均衡价格测度向量,使得风险资产的价

格是它在均衡价格测度下的期望收益对无风险利率的折现值,则市场上不存在套利机会。

28.期权、期权价格性质、期权价格关系(推导手写)

1)期权

一种或有权益证券,是以支付一定费用为代价获取的一种权利。该权利赋予期权的购

买者在未来某一时刻或者一时刻之前以约定的价格买进或卖出合同规定的某种特定标的商

品或基础资产(underlying asset)的权利。

2)期权价格的基本性质

a.任何情况下,期权的价值都是非负的;

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。金融/四大/国企/名企求职笔试面试教育-职场精英工作室,店址:https://huntjob.taobao.com/ 唯一旺旺客服:蔚蓝小小天使

b.在到期日,美式期权与欧式期权的价值相等,且看涨期权的价值等于到期日标的资产

价格减去行权价,看跌期权的价值等于行权价减去标的资产价格。

c.美式期权的价值不小于其行权时的内在价值

d.在其他条件不变的情况下,后延到期日将提高美式期权的价值。

e.美式期权的价值高于具有同一标的资产和到期日的欧式期权的价值

f.其他条件相同时,行权价越高,买权价值越低,卖全价值越高

g.任何一份买权的价值不可能高于标的资产的当前价格;

h.到期日无限,行权价为0的期权价为标的资产的当前价格

I.标的资产的价格为0时,看涨期权的价格为0

j.若到期日前标的资产不发放股利,欧式看涨期权的价格不会低于股价减行权价的现值;

欧式看跌期权的价格大于行权价的现值减股价。

使

3)期权价格关系

天

1.标的资产相同、行权价不同的两个欧式看涨期权的价格差小不高于两个期权行权价之差的

小

现值; 使

蓝

2.欧式看涨期权的价格是行权价格的凸函数; 蔚 天

小

3.如果一个股票投资组合中各股票的头寸都为正(:无卖空股票),则

小

以该股票组合为标的资

服 使

产,行权价为x的欧式看涨期权的价格不会超

客

过分别以其中单只蓝股票为标的资产,

天

行权价为

蔚

x的欧式看涨期权以相同比例构成的期权组旺合的价格 小

:

4.如果在到期日前标的资产不发放股利, 旺 则欧式看跌期权服的价格等于看涨期权小的价格加行权

宝 蓝

价的限制减股票的当前价格(期权平淘价(put-call parity 客)定理)

蔚

旺

5.若到期日前不发放股利,美式一期权不会提前执行。 :

旺

唯 服

6.美式看跌期权的价格不低于看涨期权的价值宝加行权价的现值减股票当前价格。

, 客

29.期权定价:二项分布品模型(手写) 淘

旺

一

30.参考题 出

唯

旺

室 宝

名词解释: ,

作 淘

品

1、完全市场 2、工无摩擦金融市场 3、帕累托最优配一置 4、A-D证券

出

简答题: 英 室 唯

精 ,

资本市场场的均衡价格 2、 作套利及其类型

品

工

风险厌职恶及其度量 4、期望效用函数的出一般和特殊形式 5、投资组合及其表达方式

英

室

计算题: 精

作

场

给一个支付 矩阵,和对应的价格向量(25/26,19/13,10/13,4/13) (1)证明:状态价格向

工

职

量存在且唯一 (2)计算状态价英格和利率 (3)构建等价鞅测度

精

证明:在无摩擦市场上,定价函数(1)是递增的;(2)是线性的

场

(1)若x>y,则V(x)职>V(y) (2)V(ax+by)=aV(x)+bV(y)

计算题: 在一个经济系统中,有2个经济人,给定状态、禀赋,效应函数:U(C)=二分之

一lnC0 +二分之一(lnCa +lnCb)求两个投资者的最优消费决策和均衡价格

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。