文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

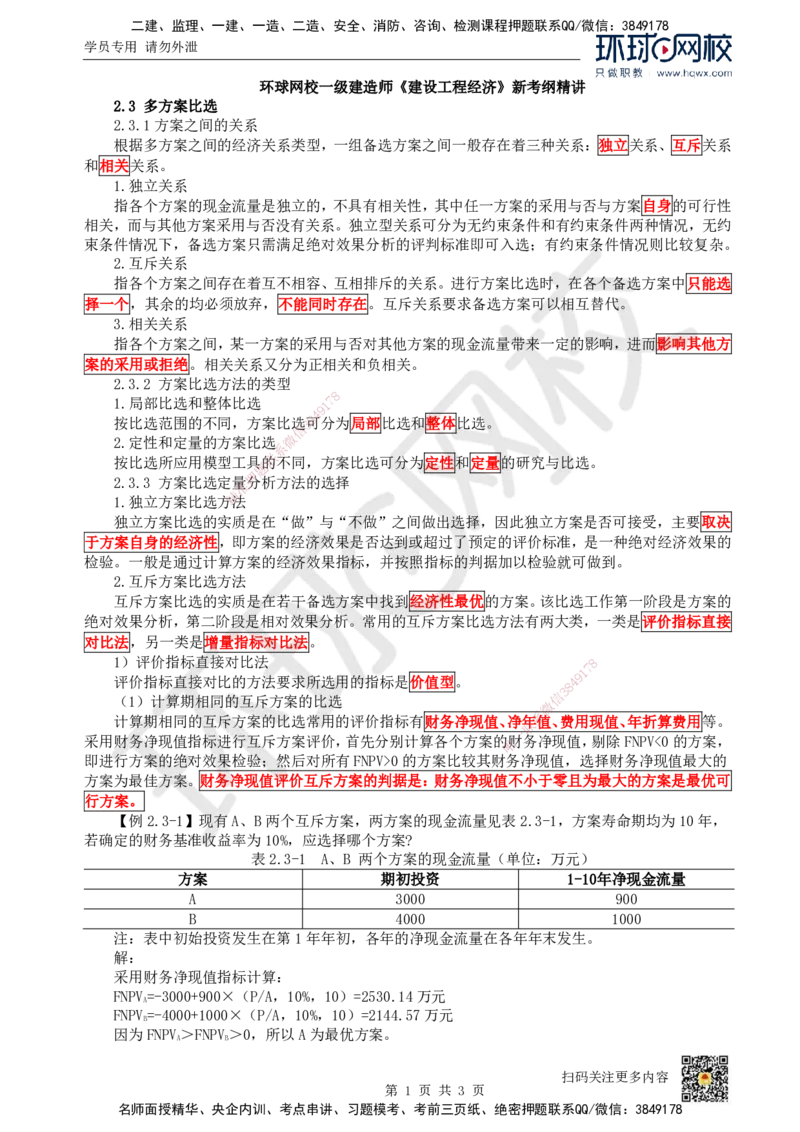

环球网校一级建造师《建设工程经济》新考纲精讲

2.3 多方案比选

2.3.1方案之间的关系

根据多方案之间的经济关系类型,一组备选方案之间一般存在着三种关系:独立关系、互斥关系

和相关关系。

1.独立关系

指各个方案的现金流量是独立的,不具有相关性,其中任一方案的采用与否与方案自身的可行性

相关,而与其他方案采用与否没有关系。独立型关系可分为无约束条件和有约束条件两种情况,无约

束条件情况下,备选方案只需满足绝对效果分析的评判标准即可入选;有约束条件情况则比较复杂。

2.互斥关系

指各个方案之间存在着互不相容、互相排斥的关系。进行方案比选时,在各个备选方案中只能选

择一个,其余的均必须放弃,不能同时存在。互斥关系要求备选方案可以相互替代。

3.相关关系

指各个方案之间,某一方案的采用与否对其他方案的现金流量带来一定的影响,进而影响其他方

案的采用或拒绝。相关关系又分为正相关和负相关。

2.3.2 方案比选方法的类型

8

1.局部比选和整体比选 1 7

9

4

按比选范围的不同,方案比选3 8可分为局部比选和整体比选。

信

2.定性和定量的方案比选 微

系

联

按比选所应用模型工具的不同,方案比选可分为定性和定量的研究与比选。

题

押

2.3.3 方案比选定量分析方法的选择

准

精

1.独立方案比选方法

独立方案比选的实质是在“做”与“不做”之间做出选择,因此独立方案是否可接受,主要取决

于方案自身的经济性,即方案的经济效果是否达到或超过了预定的评价标准,是一种绝对经济效果的

检验。一般是通过计算方案的经济效果指标,并按照指标的判据加以检验就可做到。

2.互斥方案比选方法

互斥方案比选的实质是在若干备选方案中找到经济性最优的方案。该比选工作第一阶段是方案的

绝对效果分析,第二阶段是相对效果分析。常用的互斥方案比选方法有两大类,一类是评价指标直接

对比法,另一类是增量指标对比法。

1)评价指标直接对比法 8

7

1

评价指标直接对比的方法要求所选用的指标是价值型。 4 9

8

3

信

(1)计算期相同的互斥方案的比选

微

系

计算期相同的互斥方案的比选常用的评价指标有财务净现值、净联年值、费用现值、年折算费用等。

一

采用财务净现值指标进行互斥方案评价,首先分别计算各个方案的唯财务净现值,剔除FNPV<0的方案,

即进行方案的绝对效果检验;然后对所有FNPV>0的方案比较其财务净现值,选择财务净现值最大的

方案为最佳方案。财务净现值评价互斥方案的判据是:财务净现值不小于零且为最大的方案是最优可

行方案。

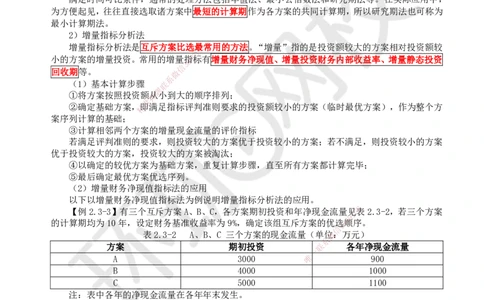

【例2.3-1】现有A、B两个互斥方案,两方案的现金流量见表2.3-1,方案寿命期均为10年,

若确定的财务基准收益率为10%,应选择哪个方案?

表2.3-1 A、B 两个方案的现金流量(单位:万元)

方案 期初投资 1-10年净现金流量

A 3000 900

B 4000 1000

注:表中初始投资发生在第1年年初,各年的净现金流量在各年年末发生。

解:

采用财务净现值指标计算:

FNPV=-3000+900×(P/A,10%,10)=2530.14万元

A

FNPV=-4000+1000×(P/A,10%,10)=2144.57万元

B

因为FNPV>FNPV>0,所以A为最优方案。

A B

扫码关注更多内容

第 1 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

对效益相同或效益基本相同但难以具体估算的方案进行比选时,可采用费用现值指标和费用年值

指标。

【例2.3-2】兴建某基础设施项目有A、B两个互斥方案,两方案的收益相同。A方案一次投入6000

万元,基本可以永久使用,每年的运营费用100万元,每5年需投入200万元对设施进行修补;B方

案为每5年重建一次,每次投资1200万元,5年后可回收的资产余值60万元,每年的运营费用300

万元;若财务基准收益率为8%,应选择哪个方案?

解:

本例的基础设施项目可视为寿命期无限的情况,因此采用费用年值指标进行比选。

A方案的费用年值AC=6000×8%+100+200×(A/F,8%,5)=614.09万元

A

B方案的费用年值AC=1200×(A/P,8%,5)+300-60×(A/F,8%,5)=590.33万元

B

因为AC>AC 所以B为最优方案。

A B

(2)计算期不同的互斥方案的比选

满足时间可比条件,通常的处理方法包括年值法、最小公倍数法和研究期法等。在实际应用中,

为方便起见,往往直接选取诸方案中最短的计算期作为各方案的共同计算期,所以研究期法也可称为

最小计算期法。

2)增量指标分析法

增量指标分析法是互斥方案比选最8常用的方法。“增量”指的是投资额较大的方案相对投资额较

7

1

9

小的方案的增量投资。常用的增量指8 4标有增量财务净现值、增量投资财务内部收益率、增量静态投资

3

信

回收期等。 微

系

(1)基本计算步骤 联

题

①将方案按照投资额押从小到大的顺序排列;

准

②确定基础方案,精即满足指标评判准则要求的投资额较小的方案(临时最优方案),作为整个方

案序列计算的基础;

③计算相邻两个方案的 增量现金流量的评价指标

若满足评判准则的要求,则投资较大的方案优于投资较小的方案;若不满足,则投资较小的方案

优于投资较大的方案,投资较大的 方案被淘汰;

④以确定的较优方案为基础方案 ,重复计算步骤,直至所有方案都计算完毕;

⑤最后确定最优方案优选序列。

(2)增量财务净现值指标法的应用

以下以增量财务净现值指标法为例说明增 量指标分析法的应用。

【例2.3-3】有三个互斥方案A、B、C,各方 案期初投资和年净现金流量见

1

7 8表2.3-2,若三个方案

9

的计算期均为10年,设定财务基准收益率为9%, 确定该组互斥方案的优选8

4

顺序。

信

3

表2.3-2 A、B、C 三个方案 的现金流量(单位微:万元)

系

方案 期初投资 联 各年净现金流量

一

A 3000 唯 900

B 4000 1000

C 5000 1100

注:表中各年的净现金流量在各年年末发生。

解:

第一步:表2.3-2已经按投资额从小到大进行了排序。

第二步:将不选择任何方案作为初始方案,A方案可以看作是不选择任何方案基础上的增量投资

方案“A,0”的现金流量,表示为表2.3-3。

表2.3-3 增量投资方案“A,0”的现金流量(单位:万元)

增量投资方案 增量期初投资 各年增量净现金流量

A,0 3000-0=3000 900-0=900

第三步:计算增量财务净现值指标:

△FNPV =-3000+900×(P/A,9%,10)=2775.93万元>0,所以选择投资A方案可行。

A,0

第四步,将A方案作为初始方案,B方案可以看作是在A方案基础上的增量投资方案“B,A”的

现金流量,表示为表2.3-4。

表2.3-4 增量投资方案“B,A”的现金流量(单位:万元)

扫码关注更多内容

第 2 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

增量投资方案 增量期初投资 各年增量净现金流量

B,A 4000-3000=1000 1000-900=100

第五步:计算增量财务净现值指标:

△FNPV =-1000+100×(P/A,9%,10)=-358.23万元<0,所以A方案比B方案更优。

B,A

第六步:将B方案作为初始方案,C方案可以看作是在B方案基础上的增量投资方案“C,B”的

现金流量,表示为表2.3-5。

表2.3-5 增量投资方案“C,B”的现金流量(单位:万元)

增量投资方案 增量期初投资 各年增量净现金流量

C,B 5000-43000=1000 1100-1000=100

第七步:计算增量财务净现值指标:

△FNPV =-1000+100×(P/A,9%,10)=-358.23万元<0,

C,B

△FNPV =-5000+1100×(P/A,9%,10)=2059.47万元>0,

C,0

所以,投资方案B比投资方案C更优,且投资方案C是可行的。

综上所述,该组互斥方案均是可行的,且优选顺序为:方案A最优,方案B次之,方案C末之。

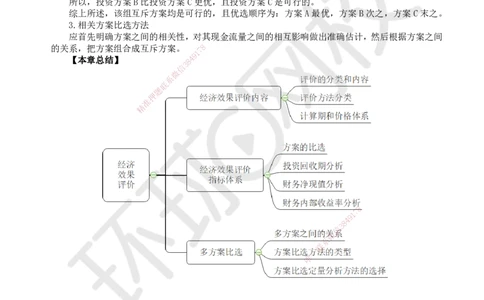

3.相关方案比选方法

应首先明确方案之间的相关性,对其现金流量之间的相互影响做出准确估计,然后根据方案之间

的关系,把方案组合成互斥方案。 7 8

1

9

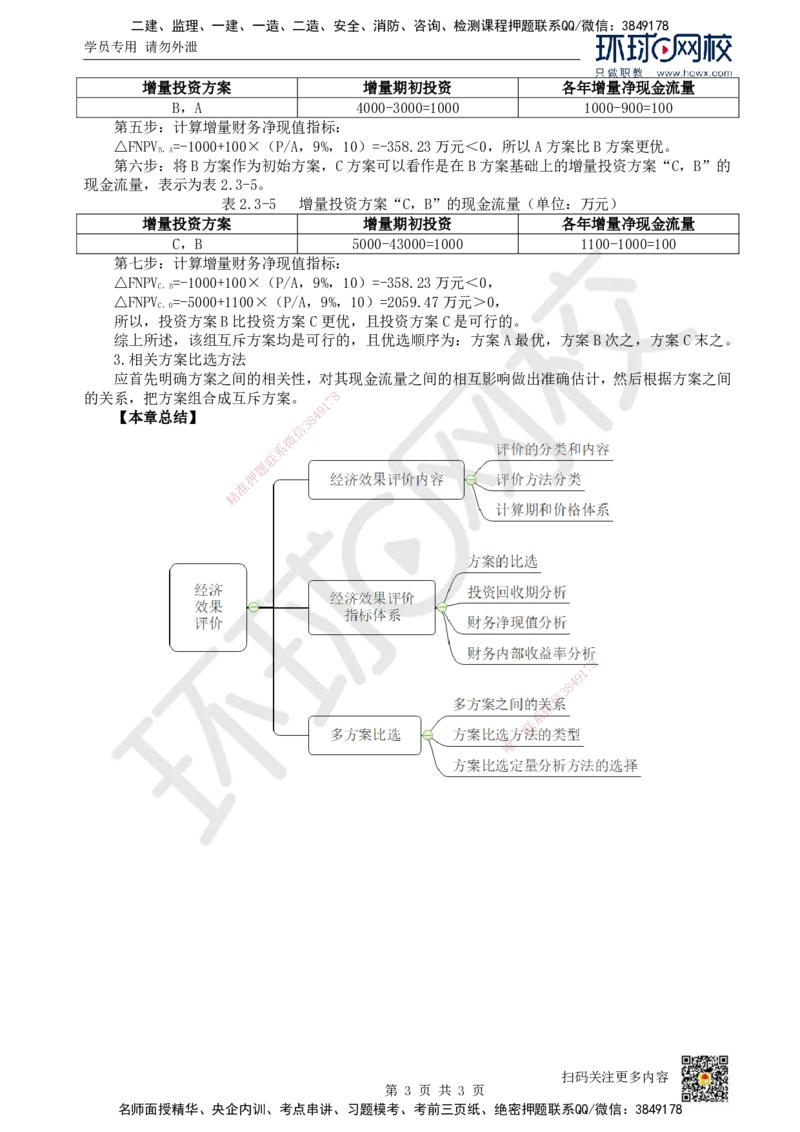

【本章总结】 8 4

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 3 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178