文档内容

必 考 速 成 1

建 设 工 程 经 济

王 晓 波

抖 音 : 晓 波 老 师 讲 经 济考试科目介绍

考试

科目名称 题型 题量 满分 及格

时间

单选题 60题

建设工程经济 9:00-11:00 100分 60

多选题 20题

建设工程法规 单选题 70题

2:00-5:00 130分 78

及相关知识 多选题 30题

建设工程 单选题 70题

9:00-12:00 130分 78

项目管理 多选题 30题

单选题 20题

专业工程

2:00-6:00 多选题 10题 160分 96

管理与实务

案例分析 5题

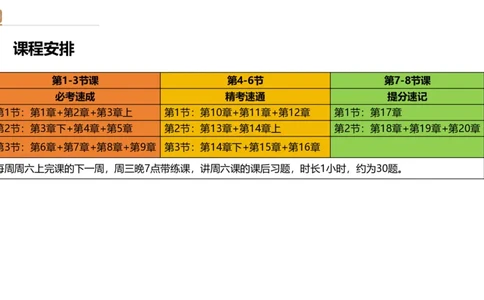

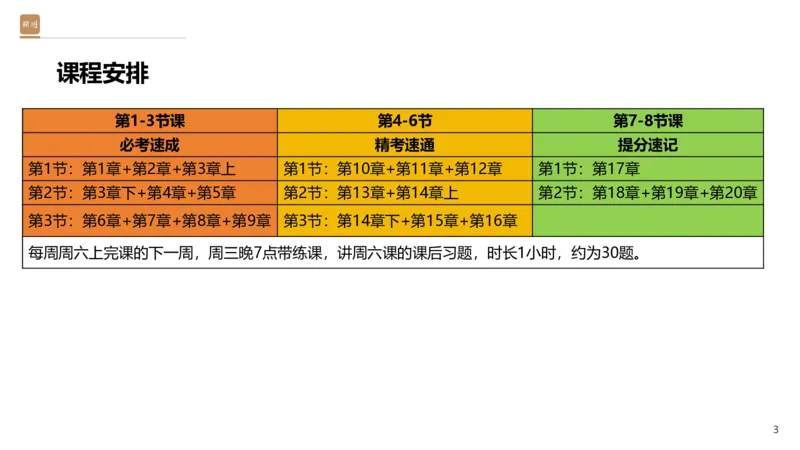

2课程安排

第1-3节课 第4-6节 第7-8节课

必考速成 精考速通 提分速记

第1节:第1章+第2章+第3章上 第1节:第10章+第11章+第12章 第1节:第17章

第2节:第3章下+第4章+第5章 第2节:第13章+第14章上 第2节:第18章+第19章+第20章

第3节:第6章+第7章+第8章+第9章 第3节:第14章下+第15章+第16章

每周周六上完课的下一周,周三晚7点带练课,讲周六课的课后习题,时长1小时,约为30题。

3第一篇 工程经济 近四年考试真题分值统计

年 份 2022 2023 2024 2025

分值 分值 分值 分值

章

第1章 资金时间价值计算及应用 4 3 4 6

第2章 经济效果评价 4 7 5 6

第3章 不确定性分析(一部分) 4 3 3 4

第4章 设备更新分析 5 3 3 4

第5章 价值工程 3 4 2 3

4第二篇 工程财务 近四年考试真题分值统计

年 份 2022 2023 2024 2025

分值 分值 分值 分值

章

第6章 财务会计基础 2 3 5 5

第7章 费用与成本 3 4 5 4

第8章 收入 4 4 4 4

第9章 利润与所得税费用 1 1 2 4

第10章 财务分析 10 9 6 5

第11章 筹资管理 4 5 5 4

第12章 营运资金管理 2 3 4 4

5第三篇 工程计价 近四年考试真题分值统计

年 份 2022 2023 2024 2025

分值 分值 分值 分值

章

第13章 建设项目总投资构成及计算 10 8 10 11

第14章 工程计价依据 4 6 6 6

第15章 设计概算与施工图预算 5 5 7 6

第16章 工程量清单计价 13 11 5 8

第17章 工程计量与支付 11 17 6 8

第18章 工程总承包计价 0 0 5 4

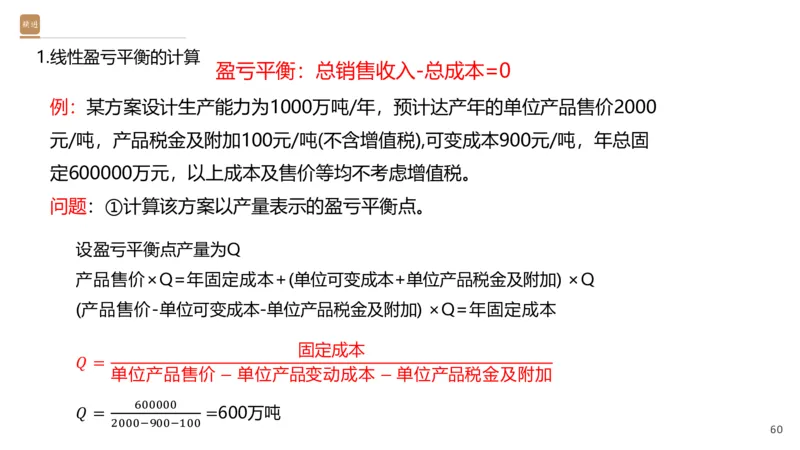

第19章 国际工程投标报价 2 1 3 3

第20章 工程计价数字化与智能化 0 0 1 1

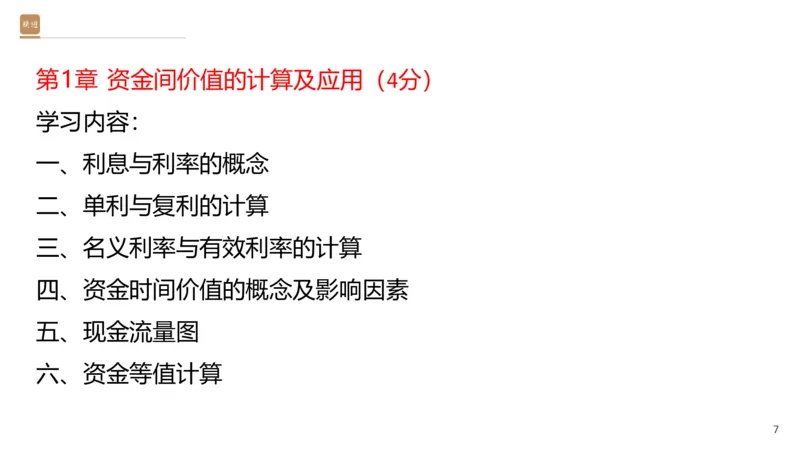

6第1章 资金间价值的计算及应用(4分)

学习内容:

一、利息与利率的概念

二、单利与复利的计算

三、名义利率与有效利率的计算

四、资金时间价值的概念及影响因素

五、现金流量图

六、资金等值计算

7一、利息与利率的概念

I(利息)=F(本息总额)-P(本金)

It (t时间内的利息)

i(利率)= ×100%

P(本金)

(1)利息的本质是对债权人放弃一定时期资金使用权的补偿,也是资金需求者使用

资金的代价。

(2)利息来源于利润的一部分。

(3)利息是资金收益或使用代价的绝对数,利率是资金收益或使用代价的相对数。

81 .利率的6个影响因素

影响利率的6因素 因素变动对资金时间价值的影响

利率的首要影响因素

①社会平均利润率

是利率的最高界限

资金供过于求,利率下降

②资金供求状况

资金求过于供,利率上升

③资金承担的风险 风险越大,利率越高

④借出资金期限的长短 期限长,不可预见因素多,利率高

政府通过信贷政策调控宏观经济,

⑤宏观调控政策

影响市场利率波动

经济扩张期,利率上升

⑥经济周期

经济衰退期,利率下降

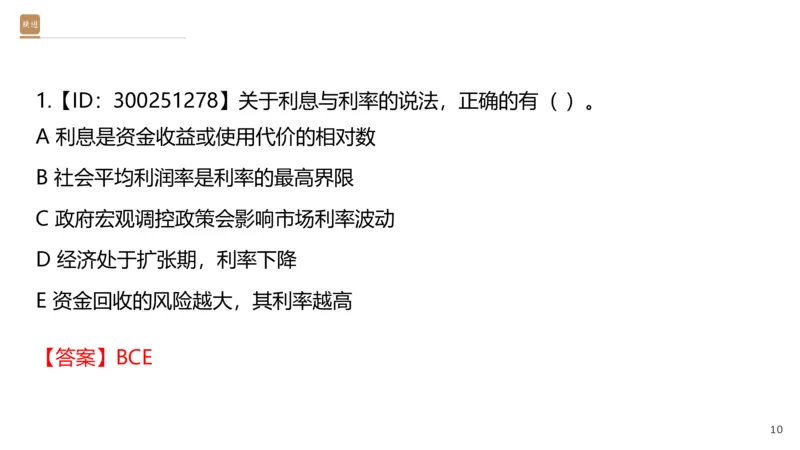

91.【ID:300251278】关于利息与利率的说法,正确的有( )。

A 利息是资金收益或使用代价的相对数

B 社会平均利润率是利率的最高界限

C 政府宏观调控政策会影响市场利率波动

D 经济处于扩张期,利率下降

E 资金回收的风险越大,其利率越高

【答案】BCE

10【解析】A选项错误。利息是资金收益或使用代价的绝对数,而利

率才是资金收益或使用代价的相对数,表示资金的增值程度。因此,

A选项表述错误。

B选项正确。社会平均利润率通常被认为是利率的最高界限。如果

利率高于社会平均利润率,企业借款后可能无利可图,从而不会选

择借款或发行债券。因此,B选项正确。

C选项正确。政府通过宏观调控政策可以影响市场利率波动。例如,

政府可以通过调整信贷政策来调节经济活动,进而影响市场上的资

金供求关系和利率水平。所以,C选项正确。

D选项错误。在经济扩张期,社会平均利润率水平上升,资金需求

增加,这通常会推动利率上升而不是下降。而在经济衰退期,利率

才会下降。因此,D选项错误。

E选项正确。资金回收的风险越大,

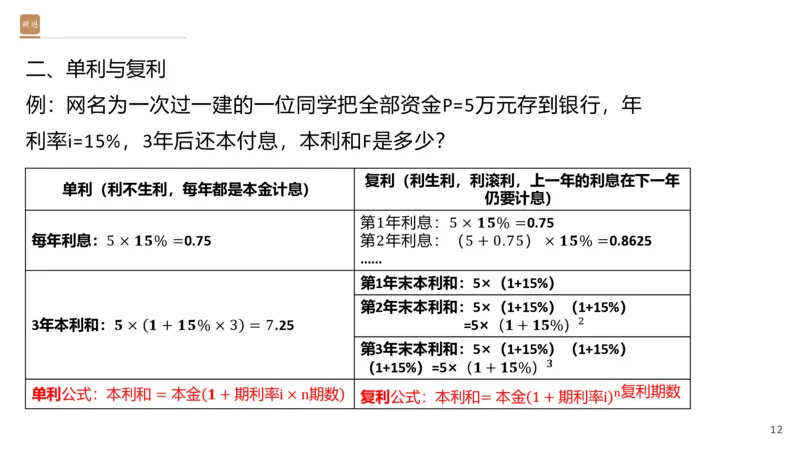

11二、单利与复利

例:网名为一次过一建的一位同学把全部资金P=5万元存到银行,年

利率i=15%,3年后还本付息,本利和F是多少?

复利(利生利,利滚利,上一年的利息在下一年

单利(利不生利,每年都是本金计息)

仍要计息)

第1年利息:5 × 𝟏𝟓% =0.75

每年利息:5 × 𝟏𝟓% =0.75 第2年利息:(5 + 0.75) × 𝟏𝟓% =0.8625

……

第1年末本利和:5×(1+15%)

第2年末本利和:5×(1+15%)(1+15%)

3年本利和:𝟓 × 𝟏 + 𝟏𝟓% × 3 = 7.25 =5×(𝟏 + 𝟏𝟓%) 2

第3年末本利和:5×(1+15%)(1+15%)

(1+15%)=5×(𝟏 + 𝟏𝟓%) 𝟑

单利公式:本利和 = 本金 𝟏 + 期利率i × n期数 复利公式:本利和= 本金 1 + 期利率i n 复利期数

122.【ID:326995】甲公司从银行借入1000万元,年利率为8%,

单利计息,借期4年,到期一次还本付息,则该公司第四年末一次

偿还的本利和为()万元

A 1360.0

B 1324.0

C 1320.0

D 1160.0

【答案】C

【解析】F=1000+1000x8%x4=1320元

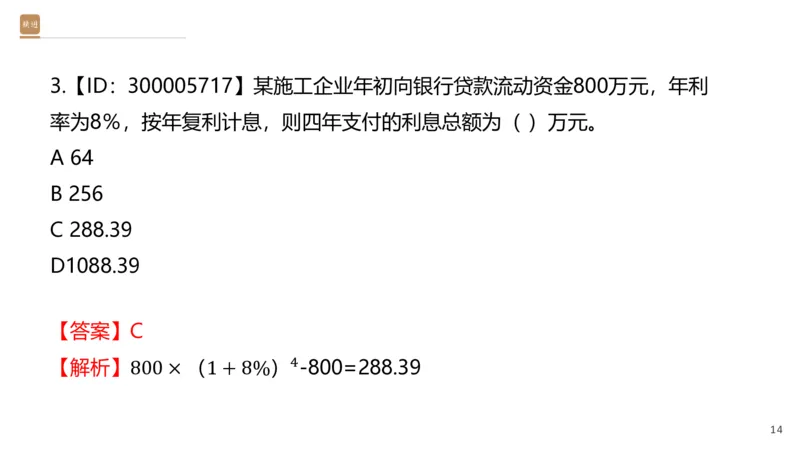

133.【ID:300005717】某施工企业年初向银行贷款流动资金800万元,年利

率为8%,按年复利计息,则四年支付的利息总额为( )万元。

A 64

B 256

C 288.39

D1088.39

【答案】C

4

【解析】800 × (1 + 8%) -800=288.39

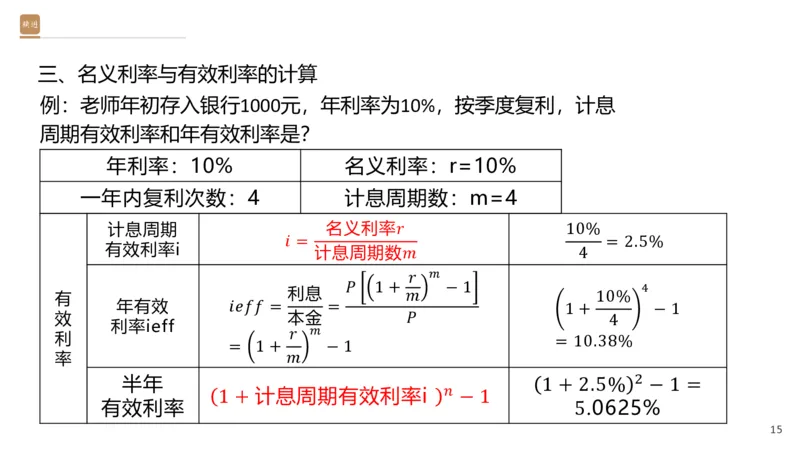

14三、名义利率与有效利率的计算

例:老师年初存入银行1000元,年利率为10%,按季度复利,计息

周期有效利率和年有效利率是?

年利率:10% 名义利率:r=10%

一年内复利次数:4 计息周期数:m=4

计息周期 名义利率𝑟 10%

𝑖 = = 2.5%

有效利率i 计息周期数𝑚 4

𝑟 𝑚

𝑃 1 + − 1

4

利息 𝑚 10%

有

年有效 𝑖𝑒𝑓𝑓 = = 1 + − 1

效 本金 𝑃 4

利率ieff

𝑟 𝑚

利 = 10.38%

= 1 + − 1

率 𝑚

2

半年 1 + 2.5% − 1 =

𝑛

1 + 计息周期有效利率i − 1

有效利率 5.0625%

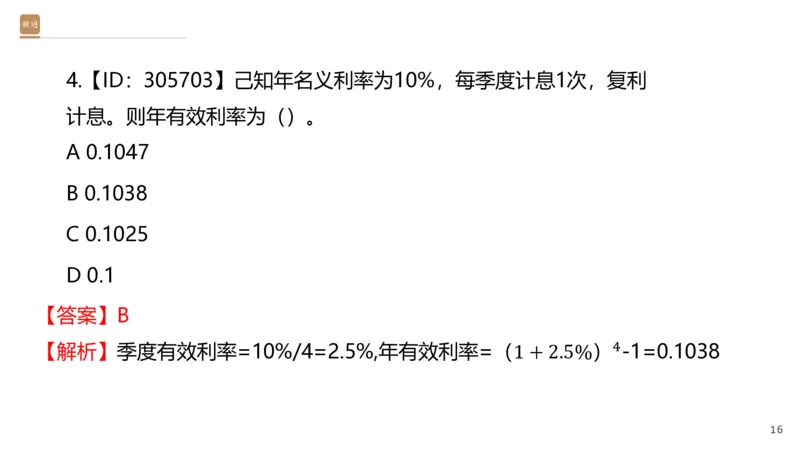

154.【ID:305703】己知年名义利率为10%,每季度计息1次,复利

计息。则年有效利率为()。

A 0.1047

B 0.1038

C 0.1025

D 0.1

【答案】B

4

【解析】季度有效利率=10%/4=2.5%,年有效利率=(1 + 2.5%) -1=0.1038

165.【ID:300585924】某企业拟向银行存入一笔期限1年的资金,采用

复利计息,到期一次性取出本息。有四种存款方案可供选择,数据如下

表:

不考虑其他因素,该企业应选择的存款方案是( )

A 方案一 B 方案二 C 方案三 D 方案四

𝑛

有效利率 = 1 + 计息周期有效利率i − 1

【答案】B

【解析】方案三四的有效年利率都小于4%,方案二的有效年利

率最大,是大于4%的,所以企业存款选有效年利率大的。

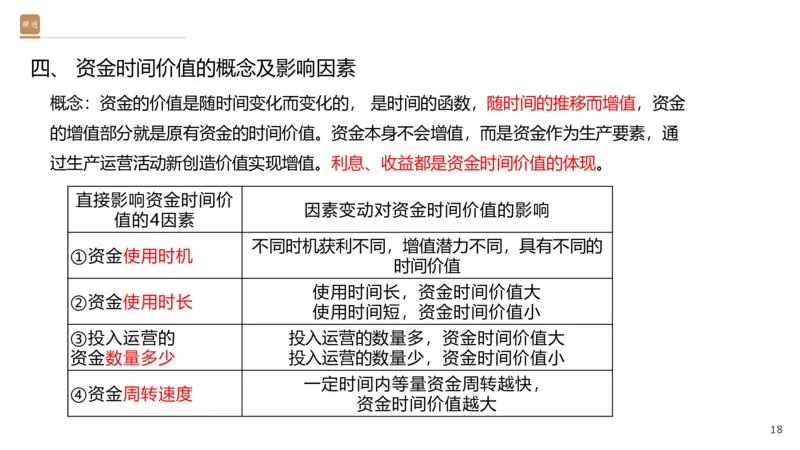

17四、 资金时间价值的概念及影响因素

概念:资金的价值是随时间变化而变化的, 是时间的函数,随时间的推移而增值,资金

的增值部分就是原有资金的时间价值。资金本身不会增值,而是资金作为生产要素,通

过生产运营活动新创造价值实现增值。利息、收益都是资金时间价值的体现。

直接影响资金时间价

因素变动对资金时间价值的影响

值的4因素

不同时机获利不同,增值潜力不同,具有不同的

①资金使用时机

时间价值

使用时间长,资金时间价值大

②资金使用时长

使用时间短,资金时间价值小

③投入运营的 投入运营的数量多,资金时间价值大

资金数量多少 投入运营的数量少,资金时间价值小

一定时间内等量资金周转越快,

④资金周转速度

资金时间价值越大

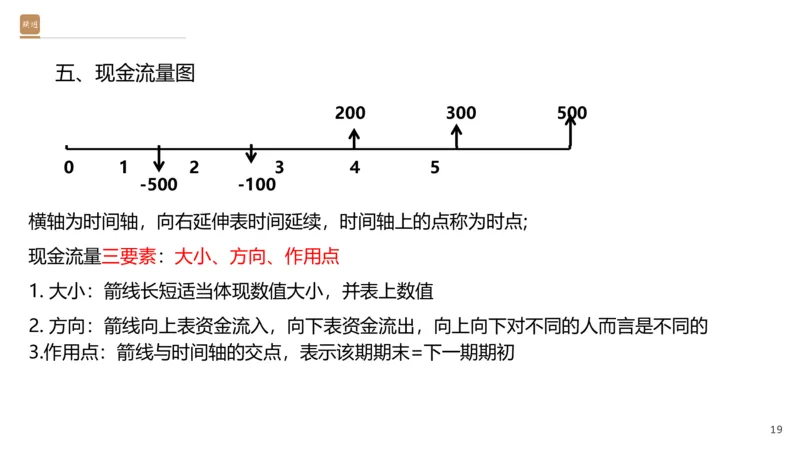

18五、现金流量图

200 300 500

0 1 2 3 4 5

-500 -100

横轴为时间轴,向右延伸表时间延续,时间轴上的点称为时点;

现金流量三要素:大小、方向、作用点

1. 大小:箭线长短适当体现数值大小,并表上数值

2. 方向:箭线向上表资金流入,向下表资金流出,向上向下对不同的人而言是不同的

3.作用点:箭线与时间轴的交点,表示该期期末=下一期期初

196.【ID:235781】关于现金流量图绘制的说法,正确的有( )。

A 横轴表示时间轴,向右延伸表示时间的延续

B 垂直箭线代表不同时点的现金流量情况

C 对投资人而言,在横轴上方的箭线表示现金流出

D 箭线长短应能体现现金流量数值的差异

E 箭线与时间轴的交点即为现金流量发生的时点

【答案】ABDE

20【解析】A选项正确。 横轴为时间轴,向右延伸表示时间的延续,这是

现金流量图的标准表示方法。时间轴上的每一个刻度代表一个时间单位

(如年、月等),0点表示起点,n点表示终点。

B选项正确。 垂直箭线用于表示不同时点的现金流量情况,箭线方向表

示资金流入或流出,箭线长短相对体现金额大小,是现金流量图的核心

表达方式。

C选项错误。 对投资人而言,在横轴上方的箭线表示现金流入,而不是

流出。下方的箭线才表示现金流出。因此该选项说法与事实相反。

D选项正确。 箭线的长短在现金流量图中应能相对体现现金流量数值的

差异,虽然不要求严格按比例绘制,但需有视觉上的对比,便于理解资

金流动的规模变化。

E选项正确。 箭线与时间轴的交点表示现金流量发生的时点(作用点),

这个时点既是一个时间单位的结束,也是下一个时间单位的开始,具有

双重含义。

21六、资金等值计算

1.认识三个专有名词:现值P、终值F、年金A

F

A A A A ……………………… A A A A

0

1 2 3 4 n-3 n-2 n-1 n

P

1.现值P:发生在0点,即第1期初;

2.终值F:发生在n点,即第n期末;

3.年金A:发生在第1—n点,表示1—n每期的期末都发生且数值相等;

4.P比A早一期,A与F重合于n点。

222.资金等值计算公式

等值计算 计算式 表达式

𝑛

𝐹 = 𝑃 1 + 𝑖

(F/P,i,n)

P在期初,F在期末

一次存取

F

P与F的关系 𝑃 = 𝐹 1 + 𝑖 −𝑛

(P/F,i,n) P 0 1 2…… n

𝑛

1 + 𝑖 − 1

A在期末,最后一个A和F要

𝐹 = 𝐴 (F/A,i,n)

买保险 𝑖 同时发生 F

A与F的关系 𝑖 1 2 3 …… n

0

𝐴 = 𝐹

(A/F,i,n)

1 + 𝑖 𝑛 − 1 A A A …… A

𝑛

1 + 𝑖 − 1

第一个A与P要相隔一期

𝑃 = 𝐴

(P/A,i,n)

还房贷 𝑖 1 + 𝑖 𝑛 A A……A

A与P的关系 𝑖 1 + 𝑖 𝑛

P

𝐴 = 𝑃 (A/P,i,n) 0 1 2……n

1 + 𝑖 𝑛 − 1

𝒏

𝟏+𝒊 −𝟏

𝒏

𝑷 𝟏 + 𝒊 =𝑨

𝒊

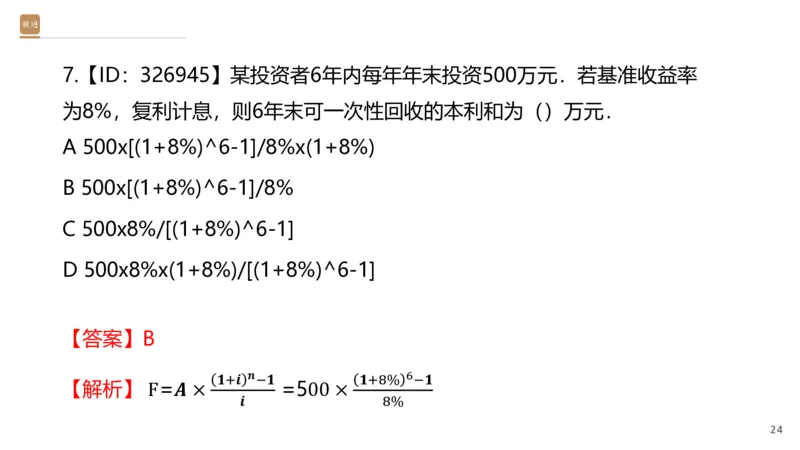

237.【ID:326945】某投资者6年内每年年末投资500万元.若基准收益率

为8%,复利计息,则6年末可一次性回收的本利和为()万元.

A 500x[(1+8%)^6-1]/8%x(1+8%)

B 500x[(1+8%)^6-1]/8%

C 500x8%/[(1+8%)^6-1]

D 500x8%x(1+8%)/[(1+8%)^6-1]

【答案】B

𝒏 6

𝟏+𝒊 −𝟏 𝟏+8% −𝟏

【解析】 F=𝑨 × =500 ×

𝒊 8%

248.【ID:390491】某施工企业拟从银行借款500万元,期限为5年,年

利率8%,下列还款方式中,施工企业支付本利和最多的还款方式是( )

A 每年年末偿还当期利息,第5年年末一次还清本金

B 第5年年末一次还本付息

C 每年年末等额本金还款,另付当期利息

D 每年年末等额本息还款

【答案】B

【解析】无论哪种方案,本金都是500万,就看谁支付的利息多,中途

没有归还过本金和利息的方案,计息基数是最大的,所以选B

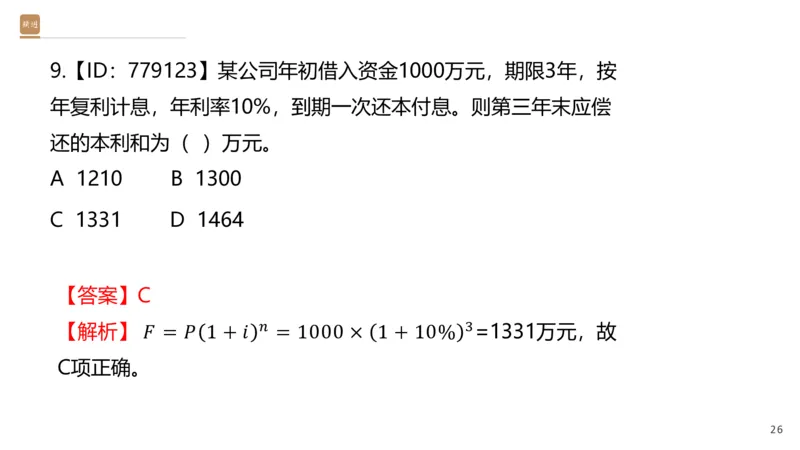

259.【ID:779123】某公司年初借入资金1000万元,期限3年,按

年复利计息,年利率10%,到期一次还本付息。则第三年末应偿

还的本利和为( )万元。

A 1210 B 1300

C 1331 D 1464

【答案】C

𝑛 3

【解析】 𝐹 = 𝑃 1 + 𝑖 = 1000 × 1 + 10% =1331万元,故

C项正确。

26第2章 经济效果评价(4-5分)

学习内容:

一、技术方案经济效果评价基础知识

二、技术方案经济效果评价指标体系

三、静态投资回收期分析

四、 财务净现值分析

五、财务内部收益率分析

27一、技术方案经济效果评价基础知识

经济效果评价的目的:评价方案财务可行性和经济合理

1.技术方案经济效果评价分类

从国家经济整体利益的角度出发,计算拟建项目对

经济分析 国民经济的贡献,分析项目的经济效率、效果和对

技术方

社会的影响,评价项目在宏观经济上的合理性。

案经济

从拟建项目的角度出发,计算项目范围内的财务效

效果评

益和费用,分析项目的盈利能力和偿债能力,评价

价分类

财务评价

项目在财务上的可行性。(本节主要介绍方案财务

评价的内容)

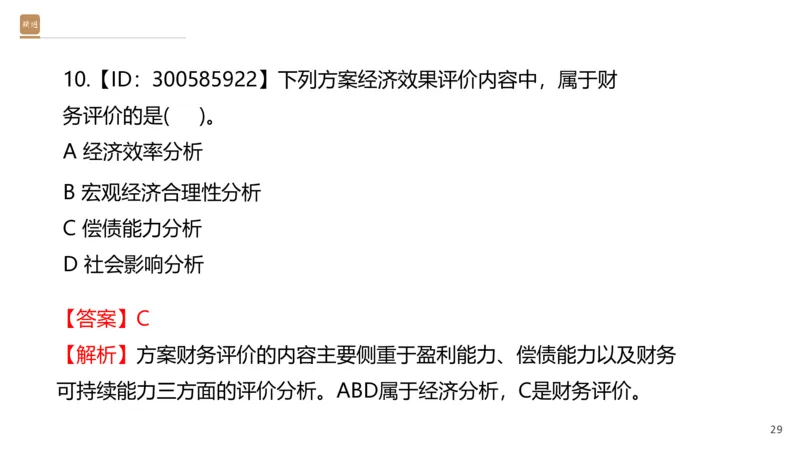

2810.【ID:300585922】下列方案经济效果评价内容中,属于财

务评价的是( )。

A 经济效率分析

B 宏观经济合理性分析

C 偿债能力分析

D 社会影响分析

【答案】C

【解析】方案财务评价的内容主要侧重于盈利能力、偿债能力以及财务

可持续能力三方面的评价分析。ABD属于经济分析,C是财务评价。

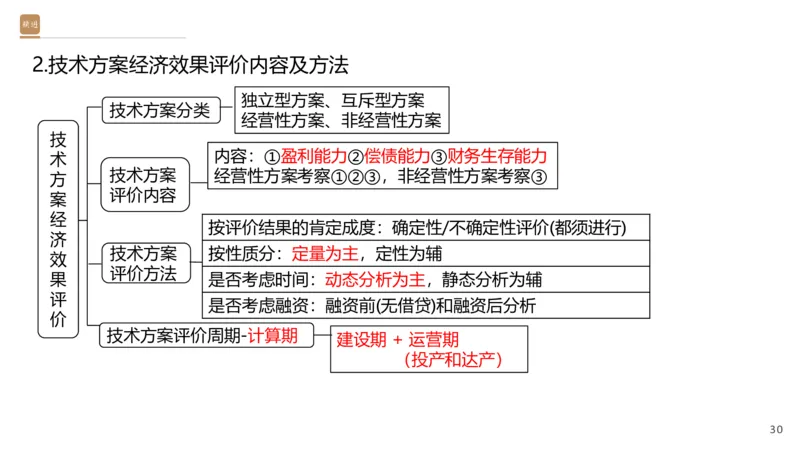

292.技术方案经济效果评价内容及方法

独立型方案、互斥型方案

技术方案分类

经营性方案、非经营性方案

技

内容:①盈利能力②偿债能力③财务生存能力

术

技术方案 经营性方案考察①②③,非经营性方案考察③

方

评价内容

案

经

按评价结果的肯定成度:确定性/不确定性评价(都须进行)

济

技术方案 按性质分:定量为主,定性为辅

效

评价方法

果 是否考虑时间:动态分析为主,静态分析为辅

评

是否考虑融资:融资前(无借贷)和融资后分析

价

技术方案评价周期-计算期

建设期 + 运营期

(投产和达产)

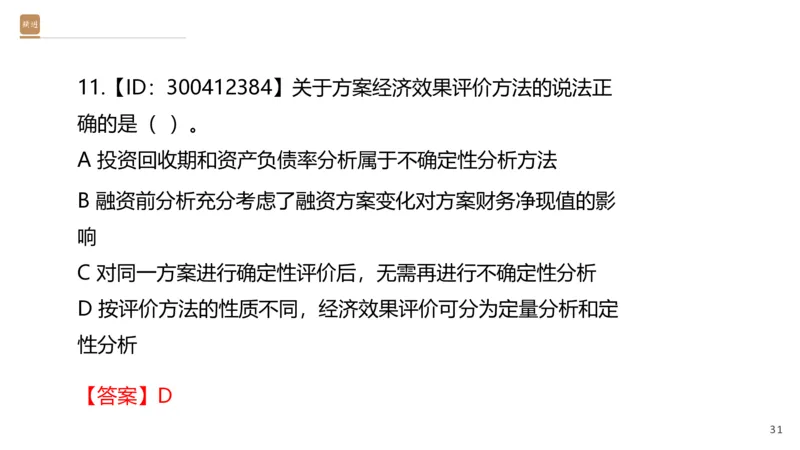

3011.【ID:300412384】关于方案经济效果评价方法的说法正

确的是( )。

A 投资回收期和资产负债率分析属于不确定性分析方法

B 融资前分析充分考虑了融资方案变化对方案财务净现值的影

响

C 对同一方案进行确定性评价后,无需再进行不确定性分析

D 按评价方法的性质不同,经济效果评价可分为定量分析和定

性分析

【答案】D

31【解析】选项A错误。投资回收期和资产负债率属于确定性分析中的

财务评价指标,而不是不确定性分析方法。不确定性分析主要包括盈

亏平衡分析和敏感性分析。

选项B错误。融资前分析是基于项目本身的现金流量进行评估,不考

虑融资方案的影响,因此它并未充分考虑融资方案变化对财务净现值

的影响。融资后分析才会结合融资结构进行综合判断。

选项C错误。由于经济效果评价所依据的数据大多来自预测和估算,

具有一定的不确定性,因此在完成确定性评价后,必须进行不确定性

分析,以评估风险并为决策提供更全面的依据。

选项D正确。根据教材内容,按评价方法的性质不同,经济效果评价

确实可以分为定量分析和定性分析两类。

3212.【ID:300225799】将技术方案效果评价分为定量分析和定

性分析的依据是( )。

A 评价方法是否考虑时间因素

B 评价是否考虑融资分类

C 评价方法是否考虑主观因素

D评价方法性质不同

【答案】D

【解析】按评价方法的性质分类按评价方法的性质不同,经济

效果评价分为定量分析和定性分析。

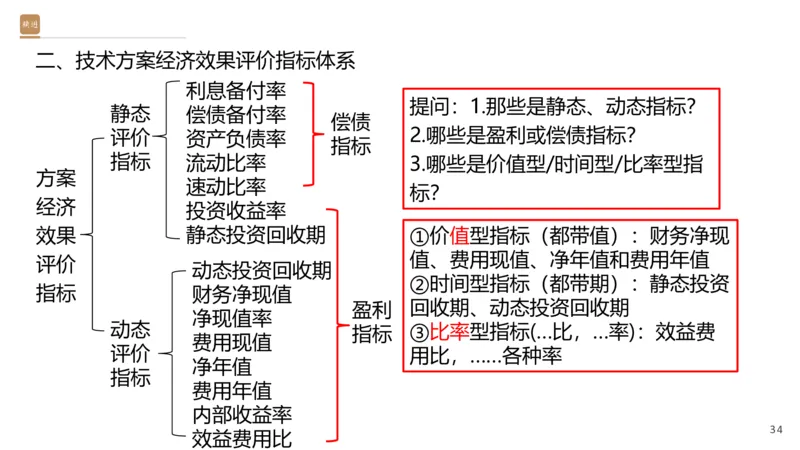

33二、技术方案经济效果评价指标体系

利息备付率

提问:1.那些是静态、动态指标?

静态 偿债备付率

偿债

评价 资产负债率 2.哪些是盈利或偿债指标?

指标

指标 流动比率 3.哪些是价值型/时间型/比率型指

方案

速动比率

标?

经济

投资收益率

效果 静态投资回收期 ①价值型指标(都带值):财务净现

值、费用现值、净年值和费用年值

评价

动态投资回收期

②时间型指标(都带期):静态投资

指标 财务净现值

回收期、动态投资回收期

盈利

净现值率

动态 ③比率型指标(…比,…率):效益费

指标

费用现值

评价 用比,……各种率

净年值

指标

费用年值

内部收益率

34

效益费用比13.【ID:300225871】技术方案经济效果评价的静态评价指标

包括( )。

A 利息备付率

B 财务净现值

C 投资收益率

D 静态投资回收期

E 内部收益率

【答案】ACD

【解析】BE是动态评价指标

3514.【ID:300586006】下列方案经济效果评价指标中,属于盈

利能力评价指标的有( )。

A 财务净现值

B 费用年值

C 动态投资回收期

D 利息备付率

E 资产负债率

【答案】ABC

【解析】DE属于偿债能力指标

36三、静态投资回收期分析

概念:也叫返本期,以技术方案的净收益(净现金流量)回收其总投资所

需要的时间。

投资回收期≤基准投资回收期P ,方案可接受

𝒄

(1)每年净收益(净现金流量)相同

某技术方案总投资2800万元,实施后各年净收益为320万元,求该方案静

态投资回收期。

总投资𝑰(建设投资 + 建设期利息 + 流动资金)

𝑷 =

𝒕

年净收益𝑨(年净现金流量)

𝟐𝟖𝟎𝟎

= = 𝟖. 𝟕𝟓年

𝟑𝟐𝟎

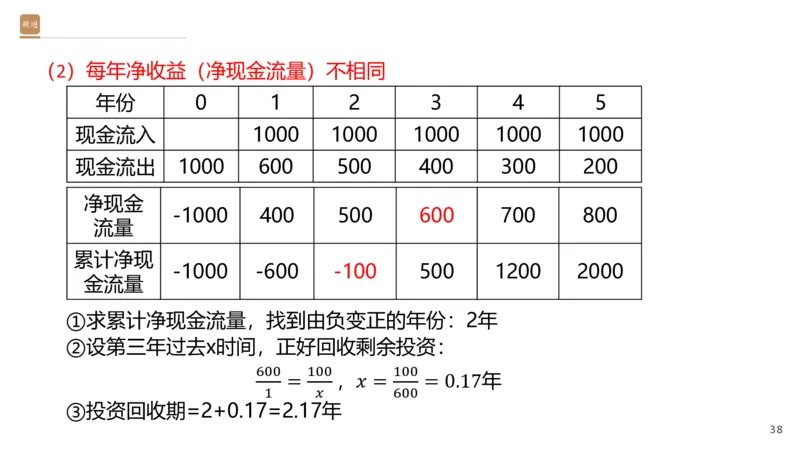

37(2)每年净收益(净现金流量)不相同

年份 0 1 2 3 4 5

现金流入 1000 1000 1000 1000 1000

现金流出 1000 600 500 400 300 200

净现金

-1000 400 500 600 700 800

流量

累计净现

-1000 -600 -100 500 1200 2000

金流量

①求累计净现金流量,找到由负变正的年份:2年

②设第三年过去x时间,正好回收剩余投资:

600 100 100

= ,𝑥 = = 0.17年

1 𝑥 600

③投资回收期=2+0.17=2.17年

38(3)投资回收期优缺点

优点:容易理解,计算方便。

一定程度体现资本周转速度,回收期越短,方案抗风险能力越强;

缺点:只考虑回收之前的效果,未反映回收期以后的情况。

不可靠,只能作为辅助评价指标,不能单独使用。

3915.【ID:769519】某项目的净现金流量如下表所示,

则该项目的静态投资回收期为( )年。

累计净现

-8 -12 -14 -12 -7 -1 5

金流量

A 4.50 B 5.17 C 5.43 D 6.25

【答案】B

【解析】累计净现金流量在第6年出现正值,

依据公式:静态投资回收期=(6-1)+1/6=5.17年。

40四、财务净现值分析

概念及计算:用FNPV表示,将整个计算期间内各年所发生的净现金

流量都折现到技术方案开始实施时的现值之和。用FNPV表示。

例:某方案每年净现金流如下,基准收益率为5%,计算财务净现值

年份 0 1 2 3 基准收益率(折现率、

年利率)为5%

净现金流入 -1000 200 400 500

200 400 500

0 1 2 3

1000

𝟐𝟎𝟎 𝟒𝟎𝟎 𝟓𝟎𝟎

P =-1000+ + + = −𝟏𝟒. 𝟕𝟗

0 𝟏+𝟓% 𝟏+𝟓% 𝟐 𝟏+𝟓% 𝟑

41判别①FNPV≥0,方案可行

FNPV

②FNPV<0,方案不可行

③财务净现值随着基准收益率的增大而减小

优点:是动态指标,是绝对指标,全面考虑了

整个计算期内现金流量的分布情况;

缺点:必须先确定一个基准收益率i ;

c

互斥方案比较FNPV,需要有相同的寿命期

FNPV

1

i*

i i

FNPV i

C1 C2

2

4216.【ID:300585939】某方案现金流量如下表(各年现金流量均发

生在年末),设折现率为8%,该方案的财务净现值是( )万元。

年份 1 2 3 4 5 6

现金流入(万元) - 1000 4500 3000 5500 5000

现金流出(万元) 2200 4000 2000 2500 2500 3000

净现金流(万元) -2200 -3000 2500 500 3000 2000

A 967.714 B 1128.741

C 2800.000 D 1045.131

【答案】D

−2000 −3000 2500 500 3000

【解析】 + + + + +

1+8% ( 1+8% )2 ( 1+8% )3 ( 1+8% )4 ( 1+8% )5

2000

= 1045.131

(

1+8%

)6

4317.【ID:300225858】某技术方案的现金流量为常规现金流量,当

基准收益率为8%时,净现值为400万元。若基准收益率变为10%,该

技术方案的FNPV将( )。

A 大于400万元

B 小于400万元

C 等于400万元

D 不确定

【答案】B

【解析】具有常规现金流量的技术方案,其净现值函数曲线随着利率的

增加而递减。利率(基准收益率)为10%(大于8%)时,净现值一定小于400

万元。答案B。

44五、财务内部收益率分析(相对指标)

1.财务内部收益率FIRR:技术方案财务净现值为零的折现

FNPV

率(我的获利率,或者贷款所能承受的最高利率)

2.基准收益率ic动态的观点所确定的,可接受的投资方

案最低的收益水平(同行的获利率)

FIRR≥i ,FNPV(i )≥0,方案可行

c c

FIRR<i ,FNPV(i )<0,方案不可行

c c

FNPV

1

i*

FIRR

i i

FNPV i

C1 C2

2

4518.【ID:305553】如果技术方案在经济上是可以接受的,其财务内部

收益率应()。

A 小于基准收益率

B 小于银行贷款利率

C 大于基准收益率

D 大于银行贷款利率

【答案】C

【解析】财务内部收益率≈我的收益率,基准收益率≈同行的收益率,

所以我的收益率≥同行的收益率,方案就是可行的,也就是财务内部收

益率≥基准收益率

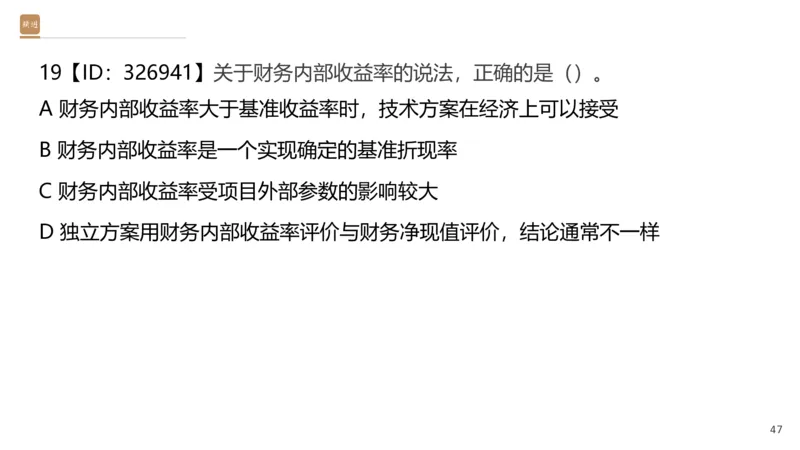

4619【ID:326941】关于财务内部收益率的说法,正确的是()。

A 财务内部收益率大于基准收益率时,技术方案在经济上可以接受

B 财务内部收益率是一个实现确定的基准折现率

C 财务内部收益率受项目外部参数的影响较大

D 独立方案用财务内部收益率评价与财务净现值评价,结论通常不一样

47【答案】A

【解析】B错误:财务内部收益率并不是一个事先确定的基准折现率,

而是通过项目的现金流量计算得出的,是项目“内部”决定的指标,

而不是外部给定的基准收益率。

C错误:财务内部收益率仅取决于项目自身的现金流量和计算期,并

不受项目外部参数(如市场利率、政策导向等)直接影响,因此说

它受外部参数影响较大是不正确的。

D错误:对于独立方案而言,使用财务内部收益率(FIRR)和财务

净现值(FNPV)进行评价,其结论通常是一致的。

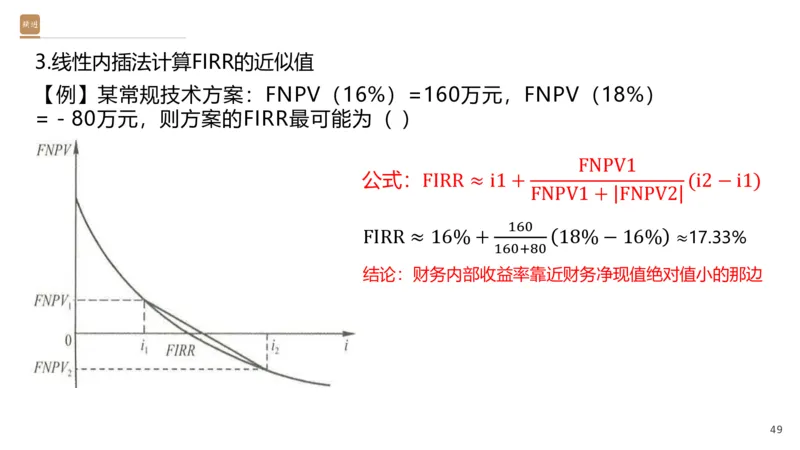

483.线性内插法计算FIRR的近似值

【例】某常规技术方案:FNPV(16%)=160万元,FNPV(18%)

=-80万元,则方案的FIRR最可能为( )

FNPV1

公式:FIRR ≈ i1 + (i2 − i1)

FNPV1 + FNPV2

160

FIRR ≈ 16% + 18% − 16%

≈17.33%

160+80

结论:财务内部收益率靠近财务净现值绝对值小的那边

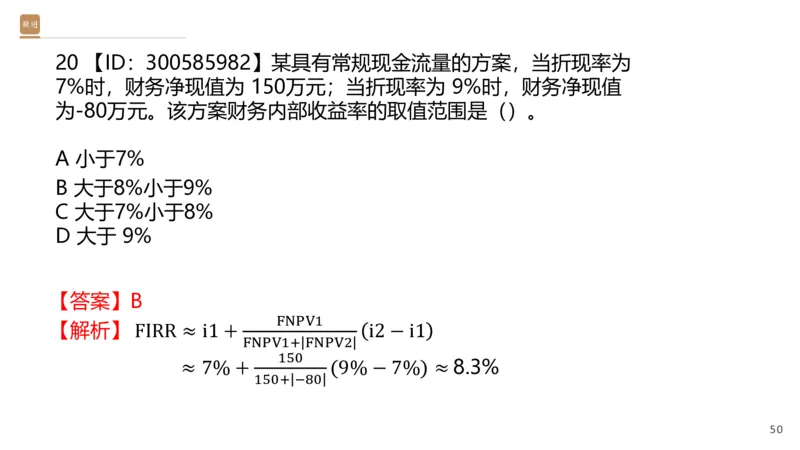

4920 【ID:300585982】某具有常规现金流量的方案,当折现率为

7%时,财务净现值为 150万元;当折现率为 9%时,财务净现值

为-80万元。该方案财务内部收益率的取值范围是()。

A 小于7%

B 大于8%小于9%

C 大于7%小于8%

D 大于 9%

【答案】B

FNPV1

【解析】 FIRR ≈ i1 + i2 − i1

FNPV1+ FNPV2

150

≈ 7% + (9% − 7%) ≈ 8.3%

150+ −80

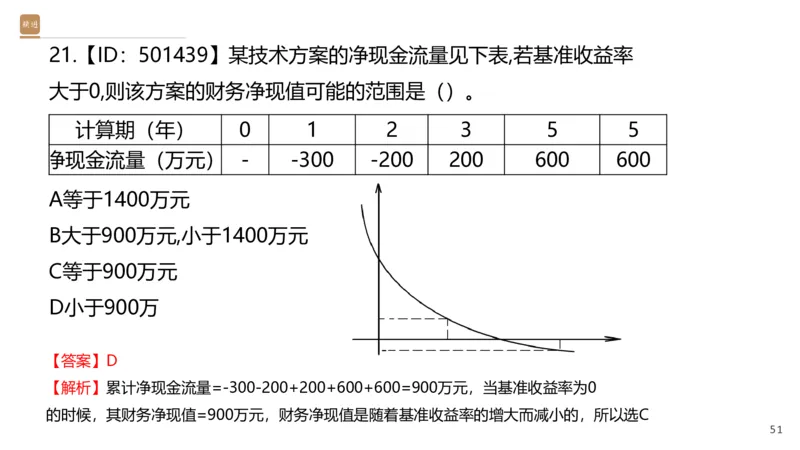

5021.【ID:501439】某技术方案的净现金流量见下表,若基准收益率

大于0,则该方案的财务净现值可能的范围是()。

计算期(年) 0 1 2 3 5 5

净现金流量(万元) - -300 -200 200 600 600

A等于1400万元

B大于900万元,小于1400万元

C等于900万元

D小于900万

【答案】D

【解析】累计净现金流量=-300-200+200+600+600=900万元,当基准收益率为0

的时候,其财务净现值=900万元,财务净现值是随着基准收益率的增大而减小的,所以选C

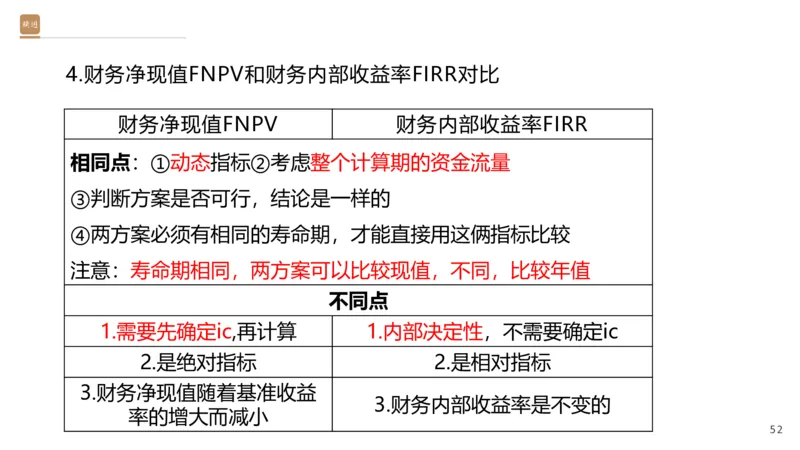

514.财务净现值FNPV和财务内部收益率FIRR对比

财务净现值FNPV 财务内部收益率FIRR

相同点:①动态指标②考虑整个计算期的资金流量

③判断方案是否可行,结论是一样的

④两方案必须有相同的寿命期,才能直接用这俩指标比较

注意:寿命期相同,两方案可以比较现值,不同,比较年值

不同点

1.需要先确定ic,再计算 1.内部决定性,不需要确定ic

2.是绝对指标 2.是相对指标

3.财务净现值随着基准收益

3.财务内部收益率是不变的

率的增大而减小

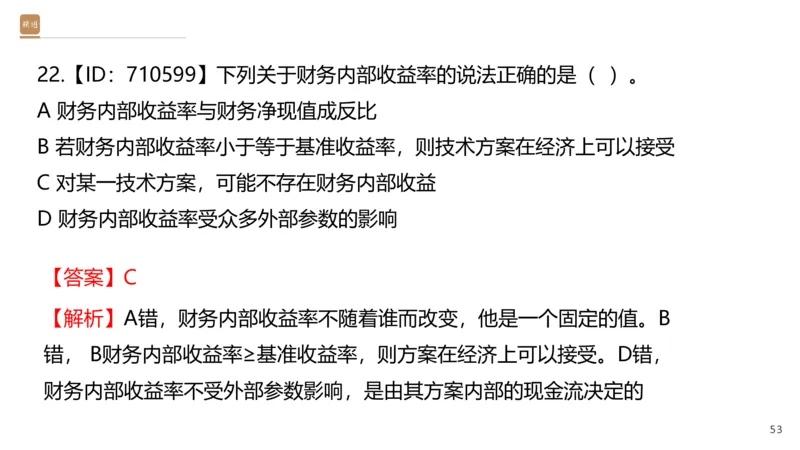

5222.【ID:710599】下列关于财务内部收益率的说法正确的是( )。

A 财务内部收益率与财务净现值成反比

B 若财务内部收益率小于等于基准收益率,则技术方案在经济上可以接受

C 对某一技术方案,可能不存在财务内部收益

D 财务内部收益率受众多外部参数的影响

【答案】C

【解析】A错,财务内部收益率不随着谁而改变,他是一个固定的值。B

错, B财务内部收益率≥基准收益率,则方案在经济上可以接受。D错,

财务内部收益率不受外部参数影响,是由其方案内部的现金流决定的

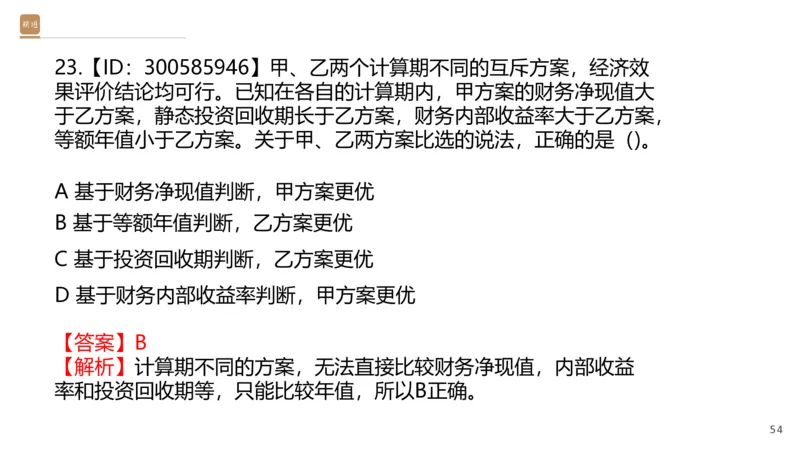

5323.【ID:300585946】甲、乙两个计算期不同的互斥方案,经济效

果评价结论均可行。已知在各自的计算期内,甲方案的财务净现值大

于乙方案,静态投资回收期长于乙方案,财务内部收益率大于乙方案,

等额年值小于乙方案。关于甲、乙两方案比选的说法,正确的是()。

A 基于财务净现值判断,甲方案更优

B 基于等额年值判断,乙方案更优

C 基于投资回收期判断,乙方案更优

D 基于财务内部收益率判断,甲方案更优

【答案】B

【解析】计算期不同的方案,无法直接比较财务净现值,内部收益

率和投资回收期等,只能比较年值,所以B正确。

5424.【ID:300412390】现有四个投资方案(现金流量数据如下表),计算

期均为5年,设财务基准收益率为10%。若某企业可筹集到的资金总额为

10000万元,则应选择的方案是( )。

A方案一 B方案四 C方案二 D方案三

55【答案】B

【解析】计算各方案财务净现值,财务净现值大的为应选方案,方案一:

FNPV=-20000+5500x(P/A,10%,5)=-20000+5500x3.7908=849.4万元;

方案二:FNPV=-15000+4500x(P/A,10%,5)=-

15000+4500x3.7908=2058.6万元;

方案三:FNPV=-10000+3500x(P/A,10%,5)=-

10000+3500x3.7908=3267.8万元;

方案四:FNPV=-9000+3300x(P/A,10%,5)=-

9000+3300x3.7908=3509.64万元。B项正确。

56第3章 不确定性分析(2-4分)

学习内容:

一、线性盈亏平衡分析

二、单因素敏感性分析

不确定性分析方法:线性盈亏平衡分析、敏感性分析

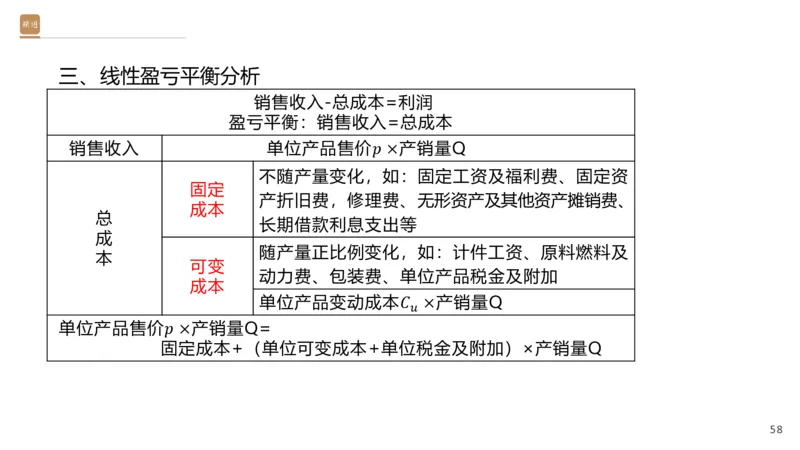

57三、线性盈亏平衡分析

销售收入-总成本=利润

盈亏平衡:销售收入=总成本

销售收入 单位产品售价𝑝 ×产销量Q

不随产量变化,如:固定工资及福利费、固定资

固定

产折旧费,修理费、无形资产及其他资产摊销费、

成本

总

长期借款利息支出等

成

随产量正比例变化,如:计件工资、原料燃料及

本

可变

动力费、包装费、单位产品税金及附加

成本

单位产品变动成本𝐶 ×产销量Q

𝑢

单位产品售价𝑝 ×产销量Q=

固定成本+(单位可变成本+单位税金及附加)×产销量Q

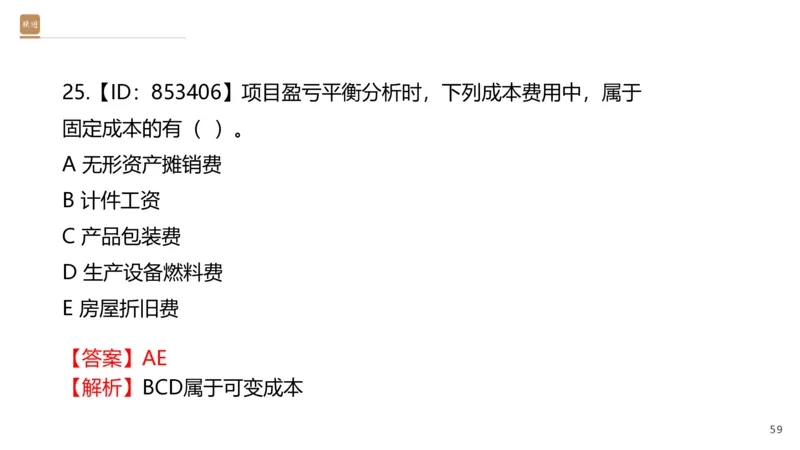

5825.【ID:853406】项目盈亏平衡分析时,下列成本费用中,属于

固定成本的有( )。

A 无形资产摊销费

B 计件工资

C 产品包装费

D 生产设备燃料费

E 房屋折旧费

【答案】AE

【解析】BCD属于可变成本

591.线性盈亏平衡的计算

盈亏平衡:总销售收入-总成本=0

例:某方案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000

元/吨,产品税金及附加100元/吨(不含增值税),可变成本900元/吨,年总固

定600000万元,以上成本及售价等均不考虑增值税。

问题:①计算该方案以产量表示的盈亏平衡点。

设盈亏平衡点产量为Q

产品售价×Q=年固定成本+(单位可变成本+单位产品税金及附加) ×Q

(产品售价-单位可变成本-单位产品税金及附加) ×Q=年固定成本

固定成本

𝑄 =

单位产品售价 − 单位产品变动成本 − 单位产品税金及附加

600000

𝑄 = =600万吨

2000−900−100

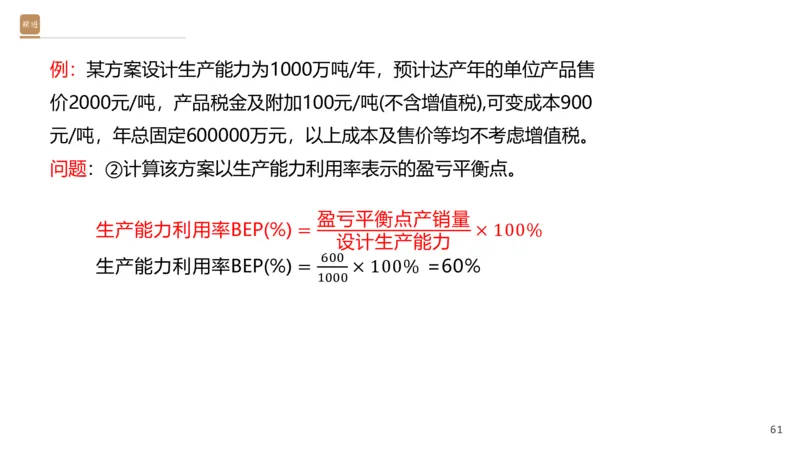

60例:某方案设计生产能力为1000万吨/年,预计达产年的单位产品售

价2000元/吨,产品税金及附加100元/吨(不含增值税),可变成本900

元/吨,年总固定600000万元,以上成本及售价等均不考虑增值税。

问题:②计算该方案以生产能力利用率表示的盈亏平衡点。

盈亏平衡点产销量

生产能力利用率BEP(%) = × 100%

设计生产能力

600

生产能力利用率BEP(%) = × 100% =60%

1000

6126.【ID:246321】某技术方案年设计生产能力为10万台,年固定成本为

1200万元,产品单台销售价格为900元,单台产品可变成本为560元,单台

产品税金及附加为120元。则该技术方案的盈亏平衡生产能力利用率为

( )。

A 53.50% B 54.55% C 65.20% D 74.50%

【答案】B

固定成本

【解析】盈亏平衡点产销量𝑄 =

单位产品售价 单位产品变动成本 单位产品税金及附加

− −

1200

= =5.455万台

900−560−120

盈亏平衡点产销量

5.455

生产能力利用率BEP(%) = × 100% = × 100%=54.55%

设计生产能力 10

62例:某方案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000元/

吨,产品税金及附加100元/吨(不含增值税),可变成本900元/吨,年总固定

600000万元,以上成本及售价等均不考虑增值税。

问题:③计算该方案以产品售价表示的盈亏平衡点。

设产品售价为P

产品售价P×产销量=

年固定成本+(单位可变成本+单位产品税金及附加)×产销量

年固定成本

产品售价P= +单位可变成本+单位产品税金及附加

产销量(一般为设计生产能力)

600000

产品售价P= +900+100=1600元/吨

1000

6327.【ID:388629】某投资方案设计年生产能力为50万件,年固定

成本为300万元,单位产品可变成本为90元/件,单位产品税金及附

加为8元/件。按设计生产能力满负荷生产时,用销售单价表示的盈

亏平衡点是( )元/件。

A 90 B 96 C 98 D 104

【答案】D

年固定成本

【解析】产品售价P= +单位可变成本+单位

产销量(一般为设计生产能力)

产品税金及附加

300

产品售价P= +90+8=104元/件

50

64例:某方案设计生产能力为1000万吨/年,预计达产年的单位产品售

价2000元/吨,产品税金及附加100元/吨(不含增值税),可变成本900

元/吨,年总固定600000万元,以上成本及售价等均不考虑增值税。

问题:④计算该方案达到设计生产能力时的年利润。

利润=总销售收入-总成本=产品售价×产销量-【年固

定成本+(单位可变成本+单位产品税金及附加) ×产销量】

利润=2000×1000-600000-1000000=400000万

6528.【ID:238009】某技术方案设计年产量为5000件,单位产品售价为

2500元,单位产品变动成本为750元,单位产品的税金及附加为370元,年

固定成本为240万元,该项目达到设计生产能力时的年税前利润为()万元。

A 450.0 B 135.0 C 635.0 D 825.0

【答案】A

【解析】该项目达到设计生产能力时的年税前利润=(2500-

750-370)×5000-2400000=450(万元)。

662.盈亏平衡点计算3个公式:

固定成本𝐶

𝐹

①盈亏平衡点产销量 =

单位产品售价𝑝 − 单位变动成本𝐶 − 单位税金及附加𝑇

𝑢 𝑢

盈亏平衡点产销量𝑄

②生产能力利用率 = × 100%

设计生产能力𝑄

𝑑

年固定成本

③产品售价P= +单位可变成本+单位产品税金及附加

产销量(一般为设计生产能力)

①②③都是越低越好,说明方案的抗风险能力越强。

3.盈亏平衡分析优点:计算简便,有助于了解方案可承受风险的程度,也可以检测方

案规模(如设计生产能力 等)确定得是否经济合理。

盈亏平衡分析缺点:不能揭示产生方案风险的根源。

674.线性盈亏平衡公式应用的前提条件:

1.产量等于销售量,即当年生产的产品当年全部销售。

2. 产量发生变化时,单位可变成本不变,即总成本费用是产量的线性函数。

3.产量发生变化时,产品售价不变,即销售收入是销售量(产量)的线性函数。

固定成本𝐶

𝐹

盈亏平衡点产销量 =

单位产品售价𝑝 − 单位变动成本𝐶 − 单位税金及附加𝑇

𝑢 𝑢

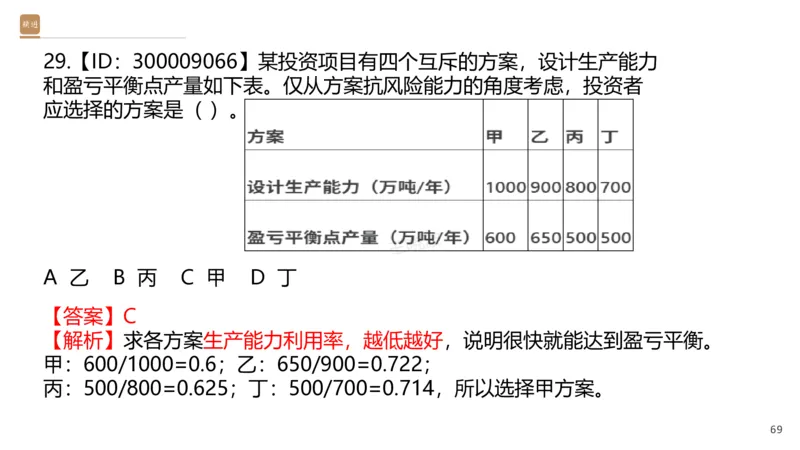

6829.【ID:300009066】某投资项目有四个互斥的方案,设计生产能力

和盈亏平衡点产量如下表。仅从方案抗风险能力的角度考虑,投资者

应选择的方案是( )。

A 乙 B 丙 C 甲 D 丁

【答案】C

【解析】求各方案生产能力利用率,越低越好,说明很快就能达到盈亏平衡。

甲:600/1000=0.6;乙:650/900=0.722;

丙:500/800=0.625;丁:500/700=0.714,所以选择甲方案。

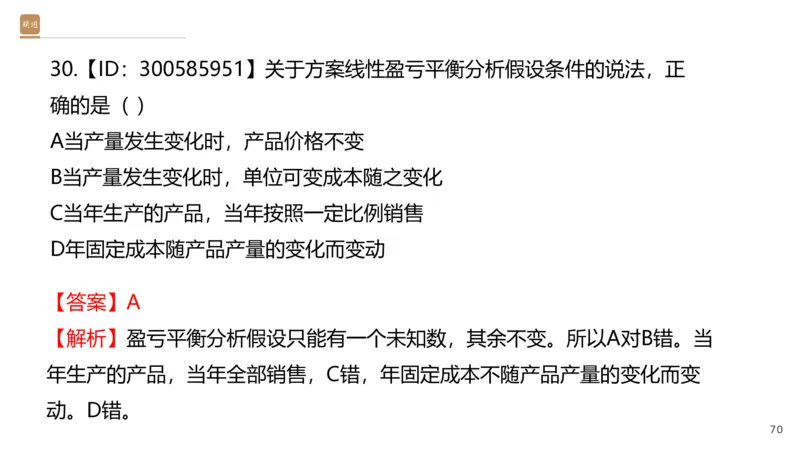

6930.【ID:300585951】关于方案线性盈亏平衡分析假设条件的说法,正

确的是( )

A当产量发生变化时,产品价格不变

B当产量发生变化时,单位可变成本随之变化

C当年生产的产品,当年按照一定比例销售

D年固定成本随产品产量的变化而变动

【答案】A

【解析】盈亏平衡分析假设只能有一个未知数,其余不变。所以A对B错。当

年生产的产品,当年全部销售,C错,年固定成本不随产品产量的变化而变

动。D错。

70感 · 谢

观 · 看