文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

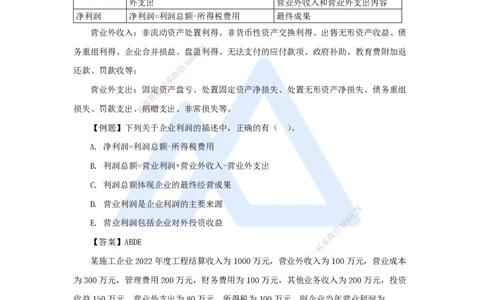

P106~115 第9章 利润和所得税费用

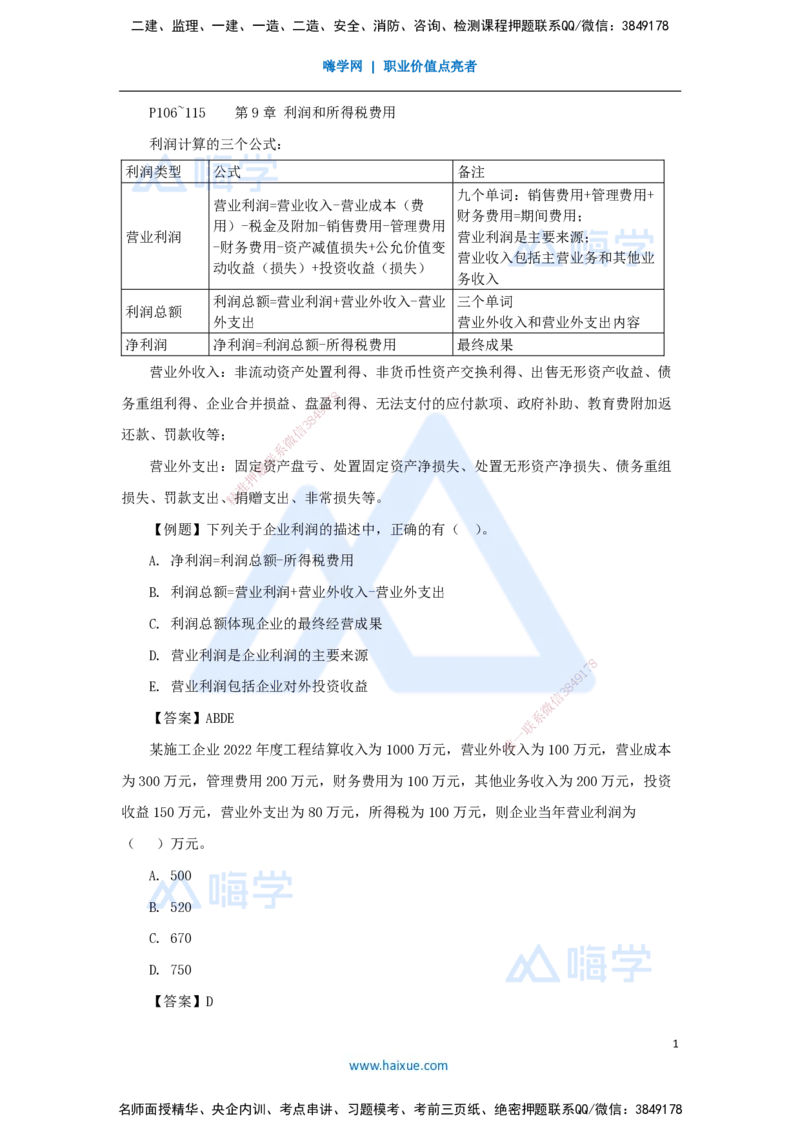

利润计算的三个公式:

利润类型 公式 备注

九个单词:销售费用+管理费用+

营业利润=营业收入-营业成本(费

财务费用=期间费用;

用)-税金及附加-销售费用-管理费用

营业利润 营业利润是主要来源;

-财务费用-资产减值损失+公允价值变

营业收入包括主营业务和其他业

动收益(损失)+投资收益(损失)

务收入

利润总额=营业利润+营业外收入-营业 三个单词

利润总额

外支出 营业外收入和营业外支出内容

净利润 净利润=利润总额-所得税费用 最终成果

营业外收入:非流动资产处置利得、非货币性资产交换利得、出售无形资产收益、债

8

务重组利得、企业合并损益、盘1盈7利得、无法支付的应付款项、政府补助、教育费附加返

9

4

8

3

信

还款、罚款收等;

微

系

联

营业外支出:固定题资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组

押

准

损失、罚款支出、精捐赠支出、非常损失等。

【例题】下列关于企业利润的描述中,正确的有( )。

A. 净利润=利润总额-所得税费用

B. 利润总额=营业利润+营业外收入-营业外支出

C. 利润总额体现企业的最终经营成果

D. 营业利润是企业利润的主要来源

8

7

1

9

E. 营业利润包括企业对外投资收益 8 4

3

信

微

【答案】ABDE 系

联

一

唯

某施工企业2022年度工程结算收入为1000万元,营业外收入为100万元,营业成本

为300万元,管理费用200万元,财务费用为100万元,其他业务收入为200万元,投资

收益150万元,营业外支出为80万元,所得税为100万元,则企业当年营业利润为

( )万元。

A. 500

B. 520

C. 670

D. 750

【答案】D

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

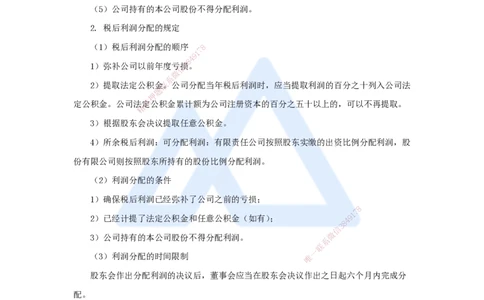

税后利润的分配

1. 税后利润的分配原则(五条)

(1)依法分配的原则:企业自主分配税后利润;

(2)资本保全原则:先弥补亏损再分配利润;

(3)充分保护债权人利益原则。企业必须在利润分配之前偿清所有债权人到期的债

务,否则不能进行利润分配。

(4)多方及长短期利益兼顾原则:企业应贯彻积累优先的原则。

(5)公司持有的本公司股份不得分配利润。

2. 税后利润分配的规定

(1)税后利润分配的顺序 8

7

1

9

4

8

1)弥补公司以前年度亏信损3。

微

系

2)提取法定公积金联。公司分配当年税后利润时,应当提取利润的百分之十列入公司法

题

押

定公积金。公司法准定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取。

精

3)根据股东会决 议提取任意公积金。

4)所余税后利润:可分配利润:有限责任公司按照股东实缴的出资比例分配利润,股

份有限公司则按照股东所持有 的股份比例分配利润。

(2)利润分配的条件

1)确保税后利润已经弥补了公司之前 的亏损;

8

1

7

2)已经计提了法定公积金和任意公积金( 如有);

8

4 9

信

3

微

3)公司持有的本公司股份不得分配利润。

系

联

一

(3)利润分配的时间限制 唯

股东会作出分配利润的决议后,董事会应当在股东会决议作出之日起六个月内完成分

配。

(5)税务处理

自然人股东:20%的个人所得税;

居民企业之间的股息、红利等权益性投资收益为免税收入;

非居民企业:10%的税率缴纳企业所得税。

(6)利润分配请求权

抽象的利润分配请求权是股东对公司享有的一种期待权;

具体的利润分配请求权则是股东对公司现实享有的债权。

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

公司长期不分配利润,股东可以请求公司按照合理的价格收购其股权。

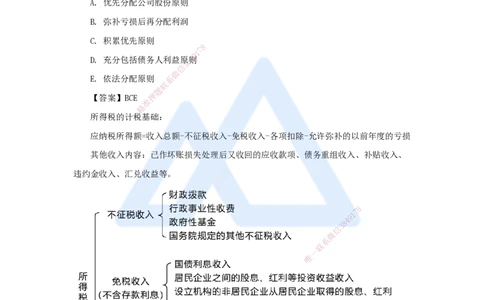

【例题】税后利润分配的原则包括( )。

A. 优先分配公司股份原则

B. 弥补亏损后再分配利润

C. 积累优先原则

8

7

1

9

D. 充分包括债务人利益原8 4则

3

信

微

E. 依法分配原则 系

联

题

【答案】BCE 押

准

精

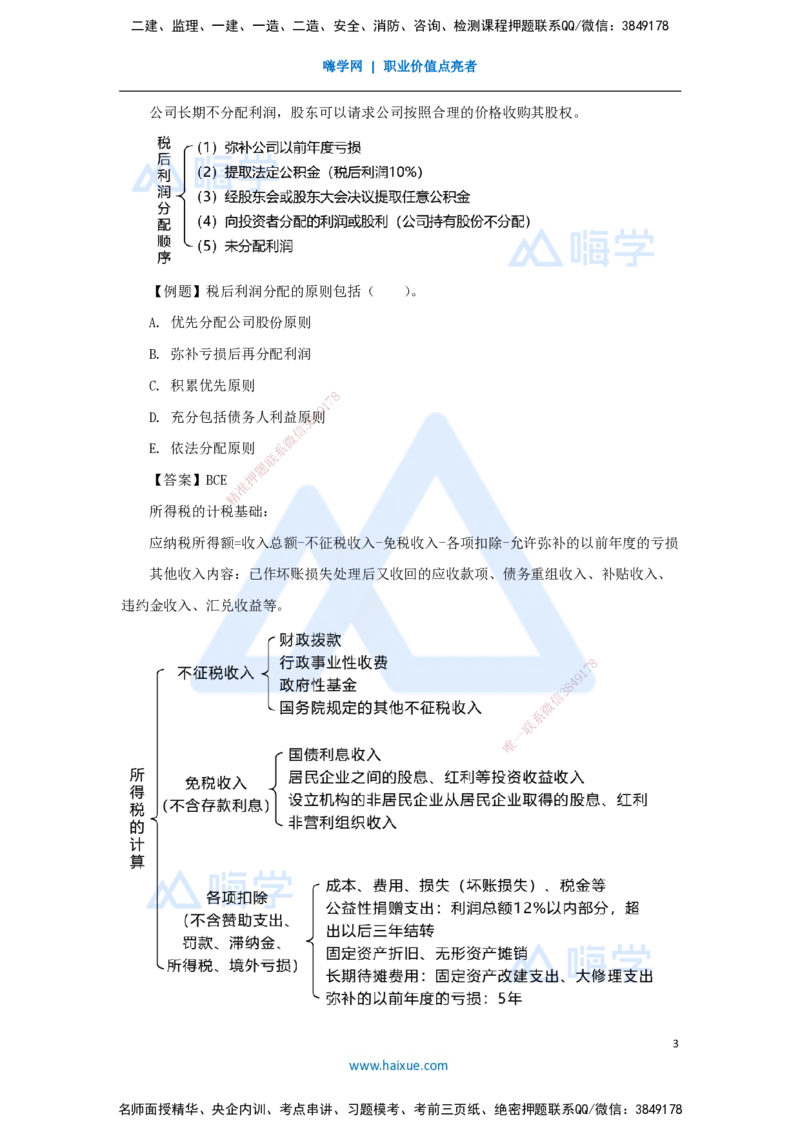

所得税的计税基 础:

应纳税所得额=收入 总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度的亏损

其他收入内容:已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、

违约金收入、汇兑收益等。

8

1

7

9

8

4

信

3

微

系

联

一

唯

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

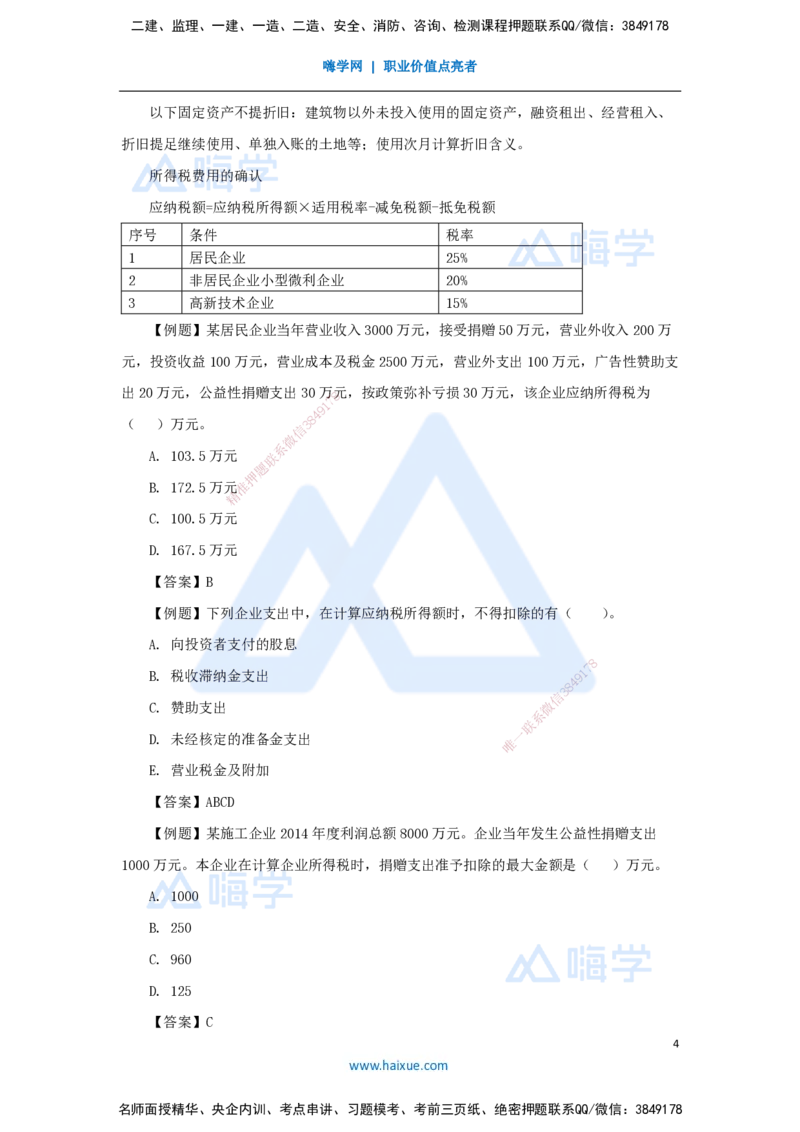

以下固定资产不提折旧:建筑物以外未投入使用的固定资产,融资租出、经营租入、

折旧提足继续使用、单独入账的土地等;使用次月计算折旧含义。

所得税费用的确认

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

序号 条件 税率

1 居民企业 25%

2 非居民企业小型微利企业 20%

3 高新技术企业 15%

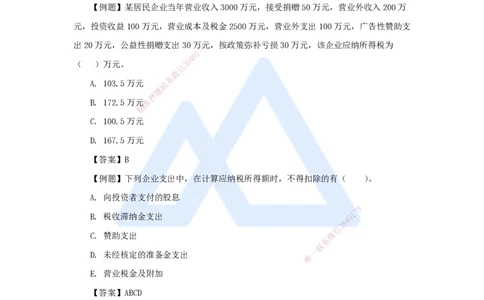

【例题】某居民企业当年营业收入3000万元,接受捐赠50万元,营业外收入200万

元,投资收益100万元,营业成本及税金2500万元,营业外支出100万元,广告性赞助支

出20万元,公益性捐赠支出30万8 元,按政策弥补亏损30万元,该企业应纳所得税为

7

1

9

4

8

( )万元。 3

信

微

系

A. 103.5万元 联

题

押

B. 172.5万元准

精

C. 100.5万元

D. 167.5万元

【答案】B

【例题】下列企业支出中,在计 算应纳税所得额时,不得扣除的有( )。

A. 向投资者支付的股息

8

B. 税收滞纳金支出 9 1

7

8

4

信

3

C. 赞助支出 微

系

联

一

D. 未经核定的准备金支出

唯

E. 营业税金及附加

【答案】ABCD

【例题】某施工企业2014年度利润总额8000万元。企业当年发生公益性捐赠支出

1000万元。本企业在计算企业所得税时,捐赠支出准予扣除的最大金额是( )万元。

A. 1000

B. 250

C. 960

D. 125

【答案】C

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178