文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

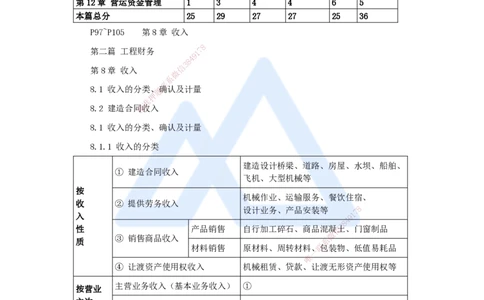

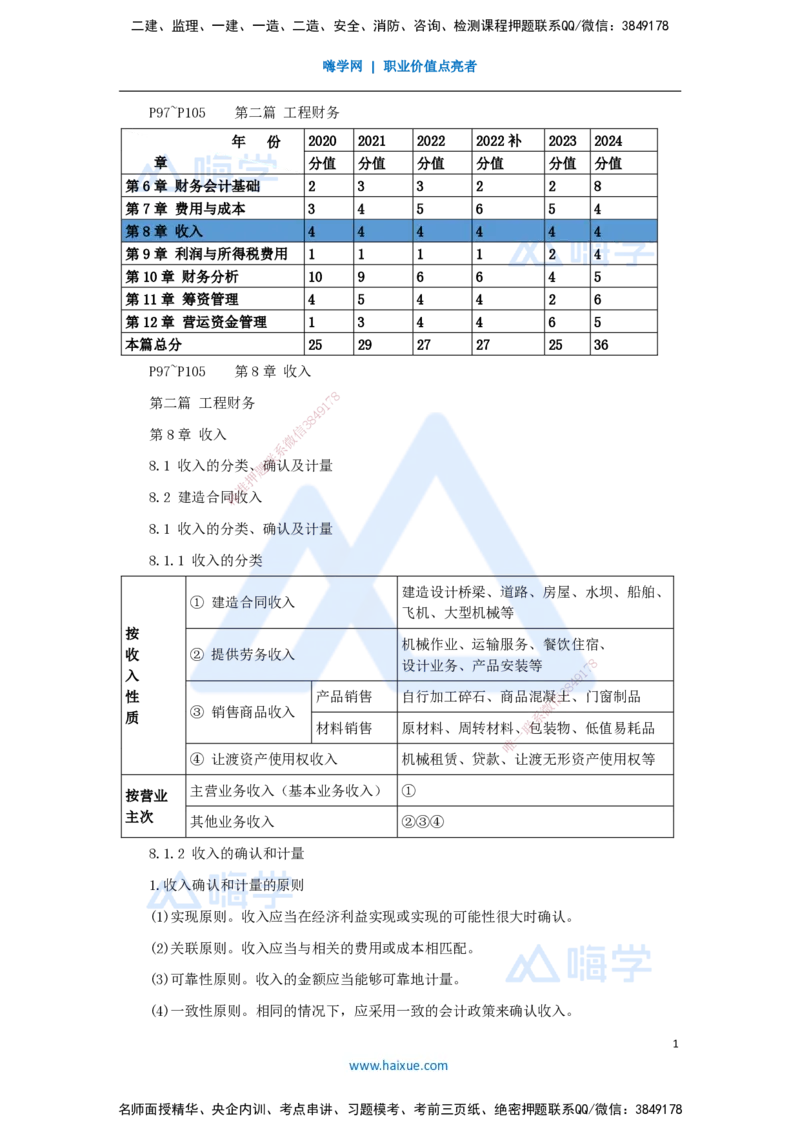

P97~P105 第二篇 工程财务

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

P97~P105 第8章 收入

8

第二篇 工程财务 1 7

9

4

8

3

信

第8章 收入

微

系

联

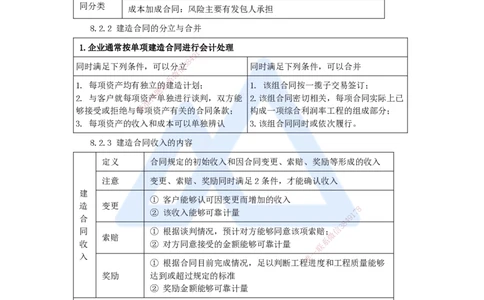

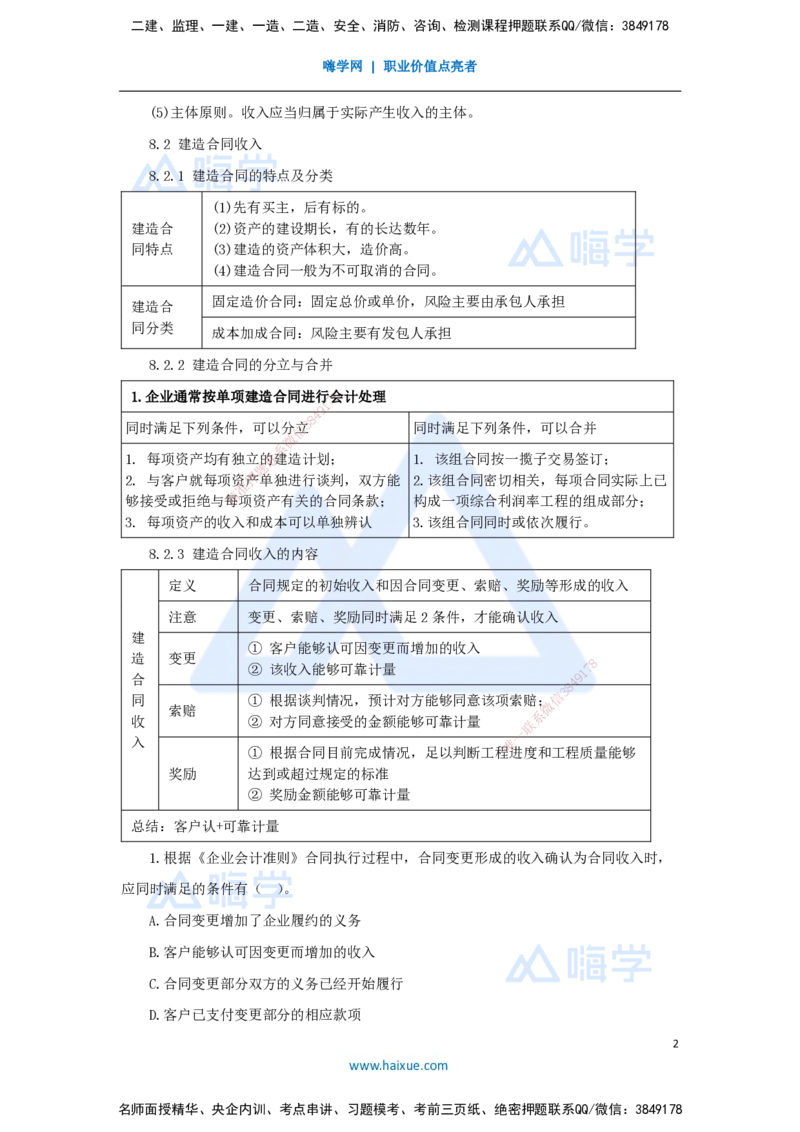

8.1 收入的分类、题确认及计量

押

准

8.2 建造合同精收入

8.1 收入的分类、确认及计量

8.1.1 收入的分类

建造设计桥梁、道路、房屋、水坝、船舶、

① 建造合同收入

飞机、大型机械等

按

机械作业、运输服务、餐饮住宿、

收 ② 提供劳务收入

设计业务、产品安装等 7 8

入 9 1

4

8

3

性 产品销售 自行加工碎石、商品混凝信土、门窗制品

微

质 ③ 销售商品收入 系

材料销售 原材料、周转材料、联包装物、低值易耗品

一

唯

④ 让渡资产使用权收入 机械租赁、贷款、让渡无形资产使用权等

主营业务收入(基本业务收入) ①

按营业

主次

其他业务收入 ②③④

8.1.2 收入的确认和计量

1.收入确认和计量的原则

(1)实现原则。收入应当在经济利益实现或实现的可能性很大时确认。

(2)关联原则。收入应当与相关的费用或成本相匹配。

(3)可靠性原则。收入的金额应当能够可靠地计量。

(4)一致性原则。相同的情况下,应采用一致的会计政策来确认收入。

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

(5)主体原则。收入应当归属于实际产生收入的主体。

8.2 建造合同收入

8.2.1 建造合同的特点及分类

(1)先有买主,后有标的。

建造合 (2)资产的建设期长,有的长达数年。

同特点 (3)建造的资产体积大,造价高。

(4)建造合同一般为不可取消的合同。

固定造价合同:固定总价或单价,风险主要由承包人承担

建造合

同分类

成本加成合同:风险主要有发包人承担

8.2.2 建造合同的分立与合并

1.企业通常按单项建造合同进行8会计处理

7

1

9

4

8

同时满足下列条件,可以分信立3 同时满足下列条件,可以合并

微

系

1. 每项资产均有独立的联建造计划; 1. 该组合同按一揽子交易签订;

题

2. 与客户就每项资押产单独进行谈判,双方能 2.该组合同密切相关,每项合同实际上已

准

精

够接受或拒绝与每项资产有关的合同条款; 构成一项综合利润率工程的组成部分;

3. 每项资产的收入和 成本可以单独辨认 3.该组合同同时或依次履行。

8.2.3 建造合同收入的内容

定义 合同规定的初始收入和因合同变更、索赔、奖励等形成的收入

注意 变更、索赔、奖 励同时满足2条件,才能确认收入

建

① 客户能够认可因变 更而增加的收入

造 变更

8

② 该收入能够可靠计量 1 7

合

8

4 9

同 ① 根据谈判情况,预计对方 能够同意该项索赔;信

3

微

索赔

收 ② 对方同意接受的金额能够可靠 计量 联

系

一

入 唯

① 根据合同目前完成情况,足以判断 工程 进度和工程质量能够

奖励 达到或超过规定的标准

② 奖励金额能够可靠计量

总结:客户认+可靠计量

1.根据《企业会计准则》合同执行过程中,合同变更形成的收入确认为合同收入时,

应同时满足的条件有( )。

A.合同变更增加了企业履约的义务

B.客户能够认可因变更而增加的收入

C.合同变更部分双方的义务已经开始履行

D.客户已支付变更部分的相应款项

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

E.该收入能够可靠地计量

【答案】 BE

【解析】合同变更款应当在同时满足下列条件时才能构成合同收入:(1)客户能够认

可因变更而增加的收入(2)该收入能够可靠地计量。

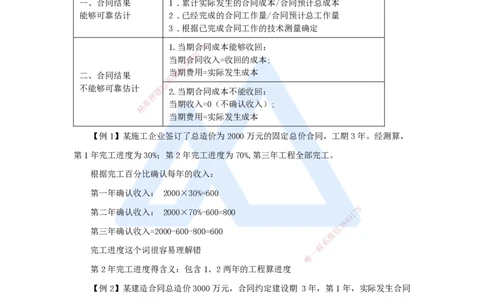

8.2.4 建造(施工)合同收入的确认

情况分类 当期收入确定方法

完工百分比法确认

一、合同结果 1 .累计实际发生的合同成本/合同预计总成本

能够可靠估计 2 .已经完成的合同工作量/合同预计总工作量

3 .根据已完成合同工作的技术测量确定

1.当期合8同成本能够收回:

7

1

9

当期8合4同收入=收回的成本;

3

信

当微期费用=实际发生成本

二、合同结果

系

联

不能够可靠估计 题 2.当期合同成本不能收回:

押

准 当期收入=0(不确认收入);

精

当期费用=实际发生成本

【例1】某施工企业 签订了总造价为2000万元的固定总价合同,工期3年。经测算,

第1年完工进度为30%;第2年完工进度为70%,第三年工程全部完工。

根据完工百分比确认每年的收 入:

第一年确认收入: 2000×30%=600

8

第二年确认收入: 2000×70%-600=800

1

7

9

8

4

第三年确认收入=2000-600-800=600 信

3

微

系

完工进度这个词很容易理解错 一

联

唯

第2年完工进度得含义:包含1、2两年的工程算进度

【例2】某建造合同总造价3000万元,合同约定建设期 3年,第1年,实际发生合同

成本750万元,年末预计为完成合同尚需发生成本1750万元,第2年,实际发生合同成本

1050万元,年末预计为完成合同尚需发生700万元。合同可正常完工。计算各年可确认收

入。

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

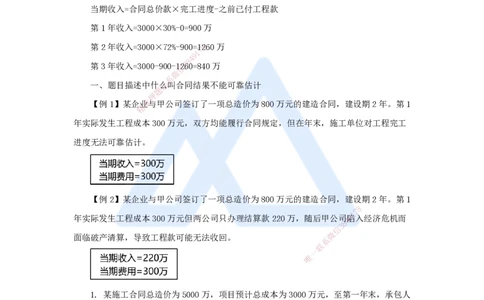

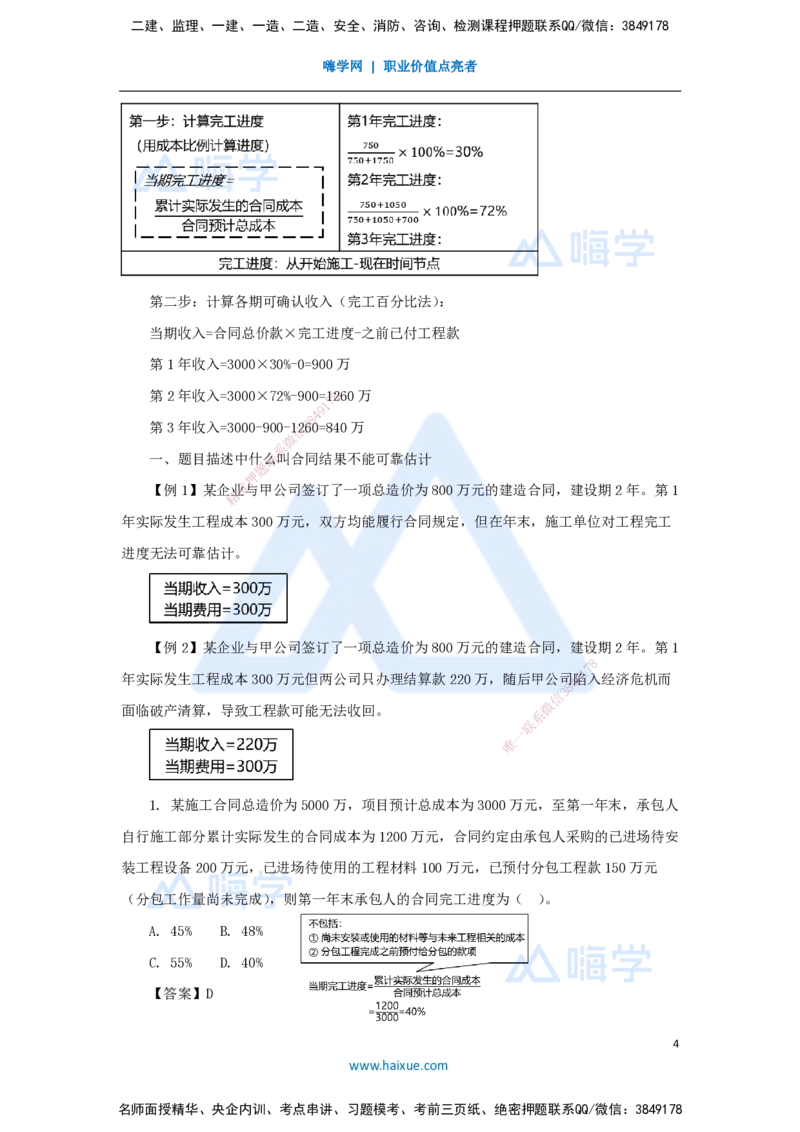

第二步:计算各期可确认收入(完工百分比法):

当期收入=合同总价款×完工进度-之前已付工程款

第1年收入=3000×30%-0=900万

第2年收入=3000×72%-900=18260万

7

1

9

4

8

第3年收入=3000-900-信12360=840万

微

系

一、题目描述中什联么叫合同结果不能可靠估计

题

押

【例1】某企业准与甲公司签订了一项总造价为800万元的建造合同,建设期2年。第1

精

年实际发生工程成本 300万元,双方均能履行合同规定,但在年末,施工单位对工程完工

进度无法可靠估计。

【例2】某企业与甲公司签订了一项 总造价为800万元的建造合同,建设期2年。第1

8

1

7

年实际发生工程成本300万元但两公司只办理结 算款220万,随后甲公司

8

4 9陷入经济危机而

信

3

微

面临破产清算,导致工程款可能无法收回。

系

联

一

唯

1. 某施工合同总造价为5000万,项目预计总成本为3000万元,至第一年末,承包人

自行施工部分累计实际发生的合同成本为1200万元,合同约定由承包人采购的已进场待安

装工程设备200万元,已进场待使用的工程材料100万元,已预付分包工程款150万元

(分包工作量尚未完成),则第一年末承包人的合同完工进度为( )。

A. 45% B. 48%

C. 55% D. 40%

【答案】D

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178