文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

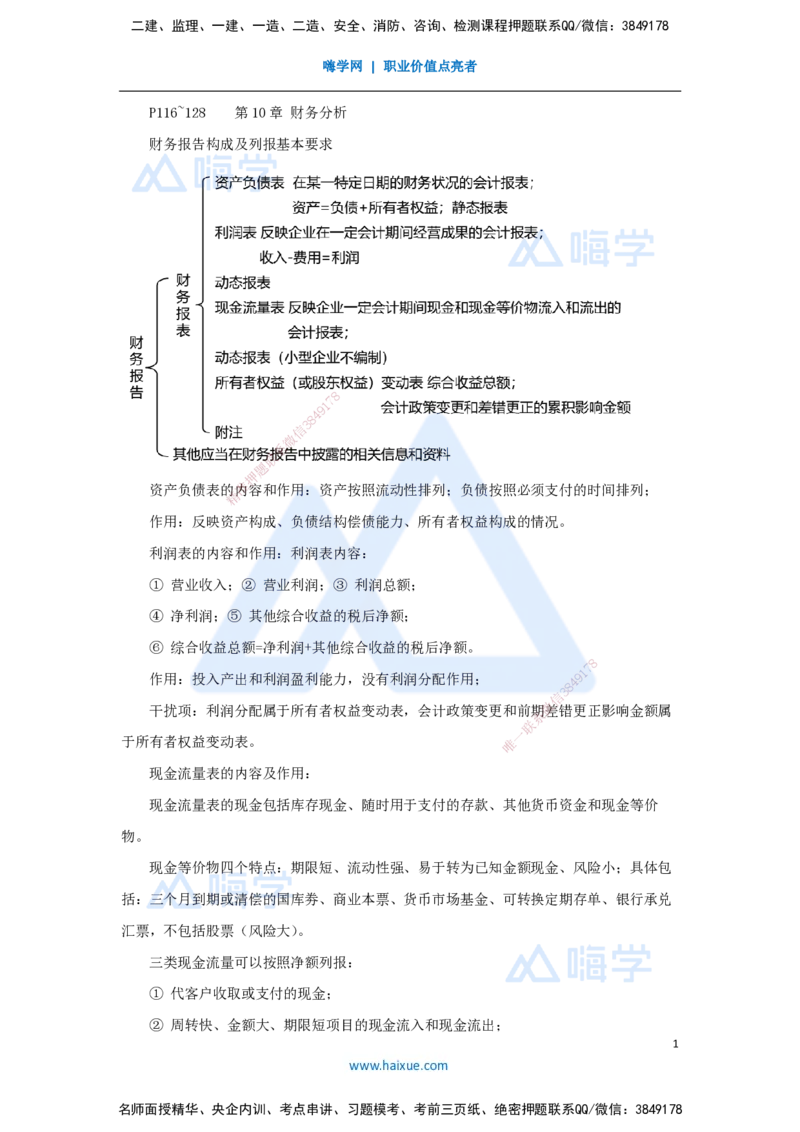

P116~128 第10章 财务分析

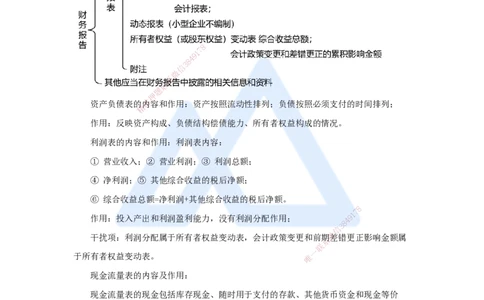

财务报告构成及列报基本要求

8

7

1

9

4

8

3

信

微

系

联

题

押

资产负债表的准内容和作用:资产按照流动性排列;负债按照必须支付的时间排列;

精

作用:反映资产构成、负债结构偿债能力、所有者权益构成的情况。

利润表的内容和作用:利润表内容:

① 营业收入;② 营业利润;③ 利润总额;

④ 净利润;⑤ 其他综合收益的税后净额;

⑥ 综合收益总额=净利润+其他综合收益的税后净额。

8

7

1

作用:投入产出和利润盈利能力,没有利润分配作用; 4 9

8

3

信

微

干扰项:利润分配属于所有者权益变动表,会计政策变更和前期差错更正影响金额属

系

联

一

于所有者权益变动表。 唯

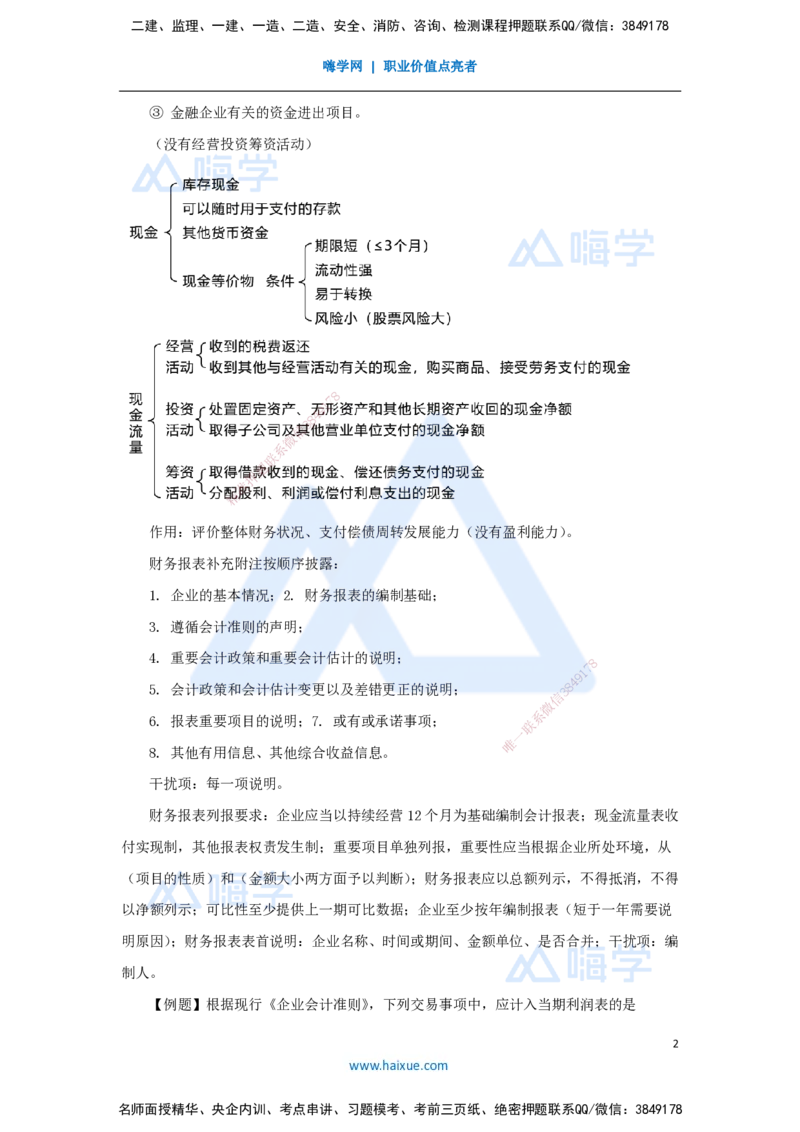

现金流量表的内容及作用:

现金流量表的现金包括库存现金、随时用于支付的存款、其他货币资金和现金等价

物。

现金等价物四个特点:期限短、流动性强、易于转为已知金额现金、风险小;具体包

括:三个月到期或清偿的国库劵、商业本票、货币市场基金、可转换定期存单、银行承兑

汇票,不包括股票(风险大)。

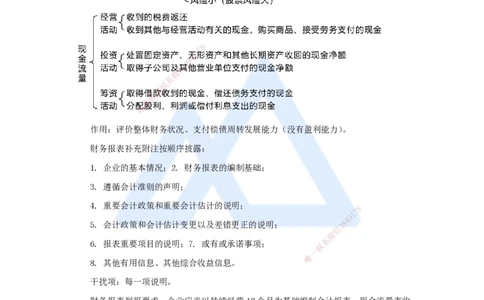

三类现金流量可以按照净额列报:

① 代客户收取或支付的现金;

② 周转快、金额大、期限短项目的现金流入和现金流出;

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

③ 金融企业有关的资金进出项目。

(没有经营投资筹资活动)

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

作用:评价整体财 务状况、支付偿债周转发展能力(没有盈利能力)。

财务报表补充附注按顺序披露:

1. 企业的基本情况;2. 财 务报表的编制基础;

3. 遵循会计准则的声明;

4. 重要会计政策和重要会计估计的说明 ;

8

1

7

9

5. 会计政策和会计估计变更以及差错更正 的 说明;

信

3 8

4

微

6. 报表重要项目的说明;7. 或有或承诺事项;

系

联

一

唯

8. 其他有用信息、其他综合收益信息。

干扰项:每一项说明。

财务报表列报要求:企业应当以持续经营12个月为基础编制会计报表;现金流量表收

付实现制,其他报表权责发生制;重要项目单独列报,重要性应当根据企业所处环境,从

(项目的性质)和(金额大小两方面予以判断);财务报表应以总额列示,不得抵消,不得

以净额列示;可比性至少提供上一期可比数据;企业至少按年编制报表(短于一年需要说

明原因);财务报表表首说明:企业名称、时间或期间、金额单位、是否合并;干扰项:编

制人。

【例题】根据现行《企业会计准则》,下列交易事项中,应计入当期利润表的是

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

( )。

A. 收到上期出售的产品的货款

B. 上期购买的货物,但是本期才支付的货款

C. 当期已经出售的产品,但是货款还没有收到

D. 上期已经进行的销售宣传,但是本期才支付的宣传费

【答案】C

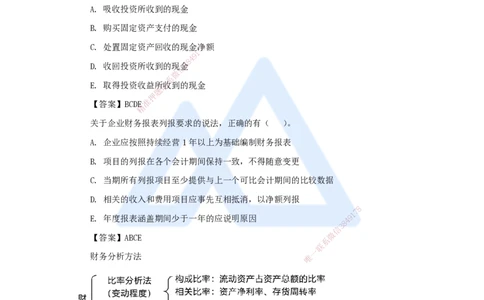

投资活动产生的现金流量有( )。

A. 吸收投资所收到的现金

B. 购买固定资产支付的现金

C. 处置固定资产回收的现金净8额

7

1

9

4

8

D. 收回投资所收到的现信金3

微

系

E. 取得投资收益所联收到的现金

题

押

【答案】BCDE准

精

关于企业财务报 表列报要求的说法,正确的有( )。

A. 企业应按照持续经营1年以上为基础编制财务报表

B. 项目的列报在各个会计 期间保持一致,不得随意变更

C. 当期所有列报项目至少提供 与上一个可比会计期间的比较数据

D. 相关的收入和费用项目应事先互相 抵消,以净额列报

8

1

7

E. 年度报表涵盖期间少于一年的应说明原 因

8

4 9

信

3

微

【答案】ABCE

系

联

一

财务分析方法 唯

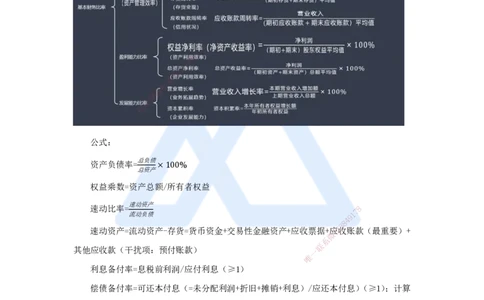

财务比率分析

基本财务比率的计算和分析:资产负债率、权益乘数、速动比率、利息备付率、偿债

备付率、周转率、资本积累率等会计算。

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

公式:

总负债

资产负债率= ×100%

总资产

权益乘数=资产总额/所有者权益

速动比率=

速动资产

8

流动负债 9 1

7

8

4

速动资产=流动资产-存货=货币资金+交易性 金融资产+应收票据+应信

3

收账款(最重要)+

微

系

其他应收款(干扰项:预付账款) 一

联

唯

利息备付率=息税前利润/应付利息(≥1)

偿债备付率=可还本付息(=未分配利润+折旧+摊销+利息)/应还本付息)(≥1);计算

要求:分年计算(每年利润不一样),用生产期利息计入成本的计算。

营业收入

总资产周转次数=

(期初资产+期末资产)总额/2

资产总额取期初和期末的平均值

(周转率分子为营业收入、存货对外评估变现能力采用营业收入、对内评估管理业绩

采用营业成本;分母按照期初和期末的平均值计算)

资本积累率=所有者权益增长额/年初所有者权益

营业增长率=营业收入增长额/上期营业收入

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

分析企业盈利能力需要排除:

(1)证券买卖等非正常经营项目;

(2)已经或将要停止项目;

(3)重大事故法律更改项目;

(4)会计准则及财务制度变更累计影响因素;不排除投产期项目,不排除亏损项目;

财务指标综合分析—杜邦财务分析体系:既有财务状况又有经营成果的综合分析体

系,核心指标:权益净利率(净资产收益率);两个方面:总资产净利率和权益乘数(杠杆

作用);多层次分解体系。

总资产净利率(净利润/总资产)×权益乘数(总资产/股东权益)=权益净利率(净资

产收益率) 8

7

1

9

4

8

【例题】某企业2021年信实3现净利润为1000万元,营业收入为10000万元,总资产周

微

系

转率为0.8,权益乘数为联1.5。不考虑其他因素。采用杜邦财务分析体系计算的净资产收益

题

押

率是( )。 准

精

A. 100% B. 15%

C. 12% D. 10%

【答案】C

【解析】10000/0.8=总资产;总 资产/1.5=股东权益;1000/股东权益=12% 。

某企业2022年末的流动资产构成为: 货币资金800万元,存货500万元,交易性金融

8

1

7

资产300万元,应收账款450万元,其他应收款 200万元,流动负债为

8

140950万元,该企业

信

3

微

2022年末的速动比率是( )。

系

联

一

A. 1.67 唯

B. 1.05

C. 1.24

D. 2.14

【答案】A

【解析】速动比率=速动资产/流动负债=(交易性金融资产+货币资金+应收账款+其他

应收款)/流动负债

速动资产=流动资产-存货

速动比率=(300+800+450+200)/1050=1.67

某企业上年初所有者权益总额为5000万元,年末所有者权益相对年初减少200万元。

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

本年末所有者权益总额为5500万元,则该企业本年度的资本积累率为( )。

A. 10.00%

B. 10.42%

C. 14.58%

D. 14.00%

【答案】C

某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万

元,其中营业收入为832万元,则该企业一年中总资产周转率为( )次。

A. 1.80

B. 1.73 8

7

1

9

4

8

C. 1.60 信 3

微

系

D. 1.54 联

题

押

【答案】C 准

精

某企业2023年的 营业净利率15%,总资产周转率0.9,权益乘数1.4。该企业2023年

的权益净利率为( )。

A. 18.9%

B. 13.5%

C. 16.7%

8

1

7

D. 21.0%

8

4 9

信

3

微

【答案】A

系

联

一

【解析】净利润/15%=营业收入;营业收入/0.9=总资 产;唯总资产/1.4=所有者权益。净

利润/所有者权益=权益净利率。

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178