文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

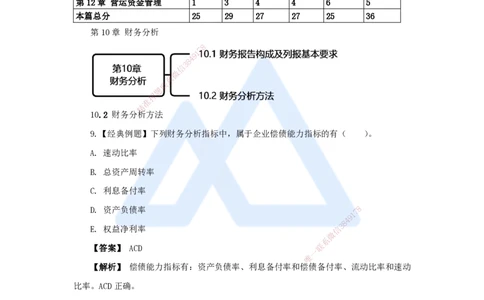

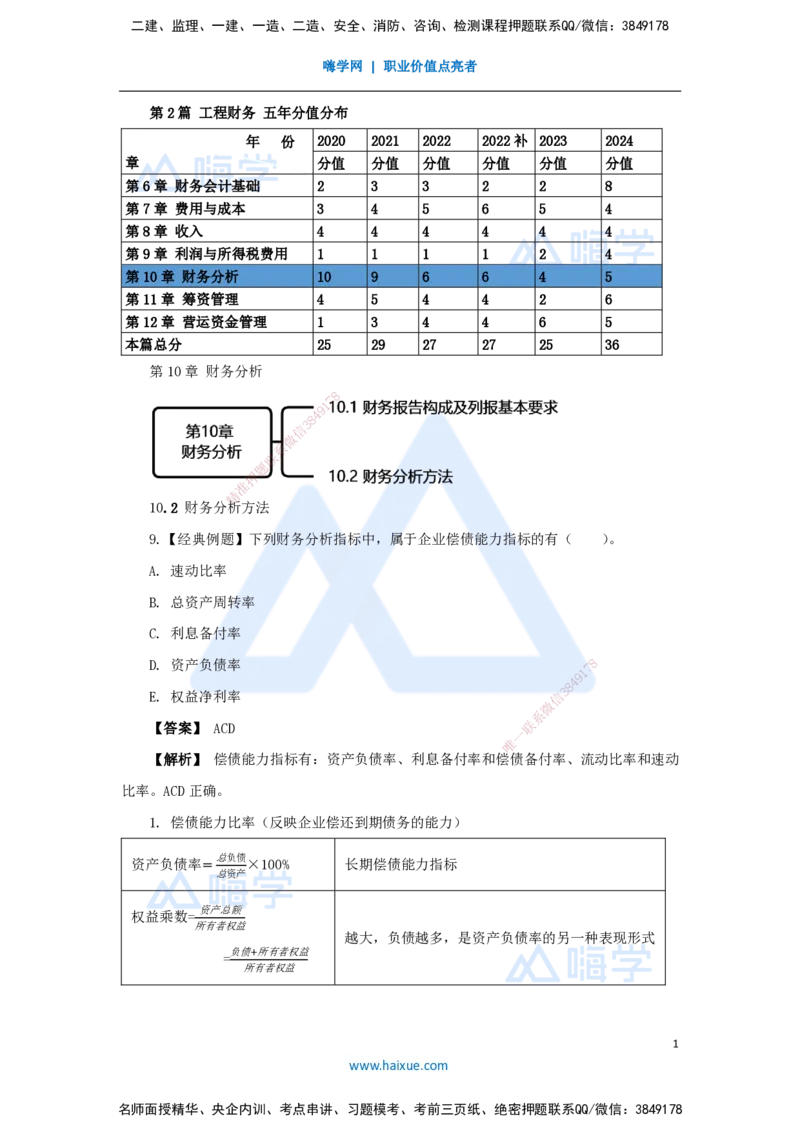

第2篇 工程财务 五年分值分布

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

第10章 财务分析

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

10.2 财务分析方法

9.【经典例题】下列财务分析指标中,属于企业偿债能力指标的有( )。

A. 速动比率

B. 总资产周转率

C. 利息备付率

D. 资产负债率 7 8

1

9

4

8

3

E. 权益净利率 信

微

系

【答案】 ACD 联

一

唯

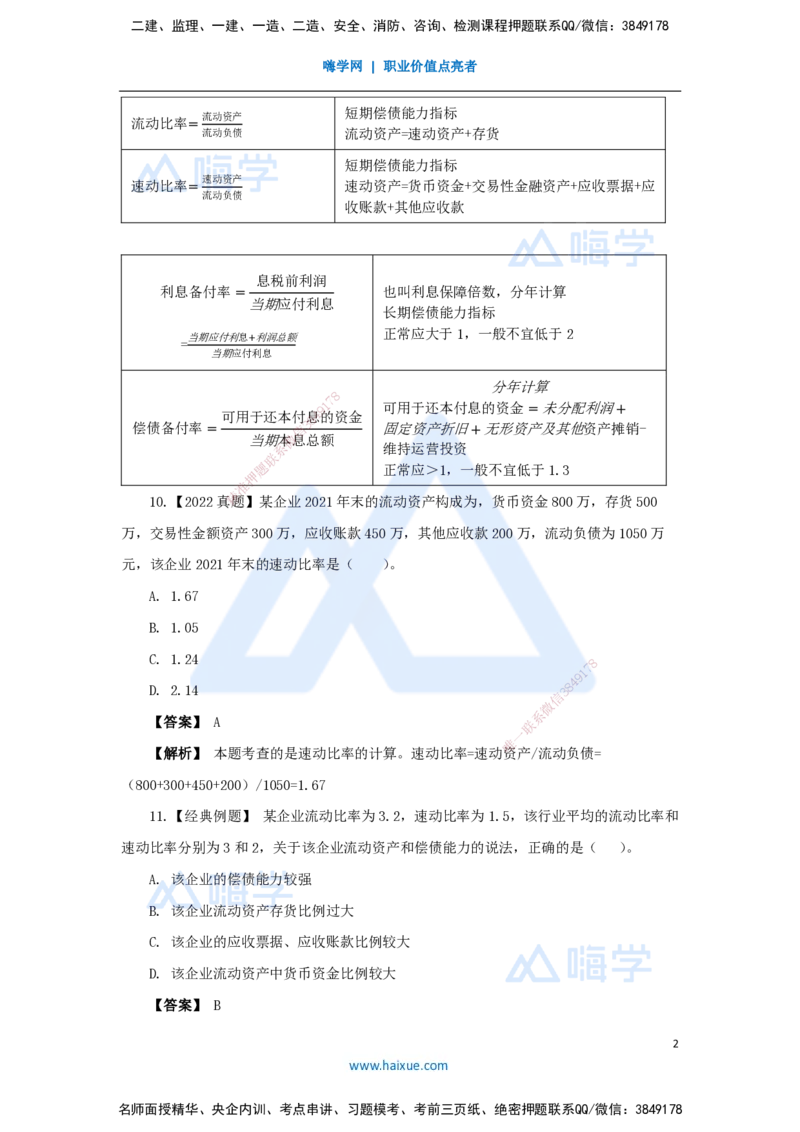

【解析】 偿债能力指标有:资产负债率、利息备付率和偿债备付率、流动比率和速动

比率。ACD正确。

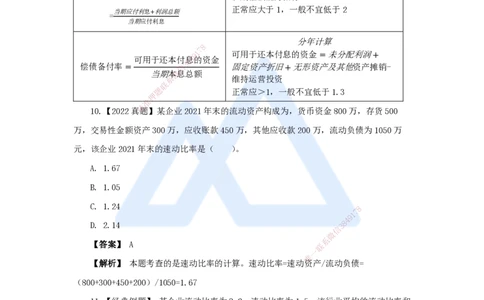

1. 偿债能力比率(反映企业偿还到期债务的能力)

总负债

资产负债率= ×100% 长期偿债能力指标

总资产

资产总额

权益乘数=

所有者权益

越大,负债越多,是资产负债率的另一种表现形式

负债+所有者权益

=

所有者权益

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

短期偿债能力指标

流动资产

流动比率=

流动负债 流动资产=速动资产+存货

短期偿债能力指标

速动资产

速动比率= 速动资产=货币资金+交易性金融资产+应收票据+应

流动负债

收账款+其他应收款

息税前利润

利息备付率= 也叫利息保障倍数,分年计算

当期应付利息

长期偿债能力指标

正常应大于1,一般不宜低于2

当期应付利息+利润总额

=

当期应付利息

分年计算

8

7

9 1 可用于还本付息的资金=未分配利润+

可用于还本付8息4的资金

偿债备付率= 信 3 固定资产折旧+无形资产及其他资产摊销-

当期本微息总额

系 维持运营投资

联

题 正常应>1,一般不宜低于1.3

押

准

精

10.【2022真题】某企业2021年末的流动资产构成为,货币资金800万,存货500

万,交易性金额资产3 00万,应收账款450万,其他应收款200万,流动负债为1050万

元,该企业2021年末的速动 比率是( )。

A. 1.67

B. 1.05

C. 1.24

8

1

7

9

D. 2.14

信

3 8

4

微

系

【答案】 A 联

一

唯

【解析】 本题考查的是速动比率的计算。速动比率= 速动 资产/流动负债=

(800+300+450+200)/1050=1.67

11.【经典例题】 某企业流动比率为3.2,速动比率为1.5,该行业平均的流动比率和

速动比率分别为3和2,关于该企业流动资产和偿债能力的说法,正确的是( )。

A. 该企业的偿债能力较强

B. 该企业流动资产存货比例过大

C. 该企业的应收票据、应收账款比例较大

D. 该企业流动资产中货币资金比例较大

【答案】 B

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【解析】

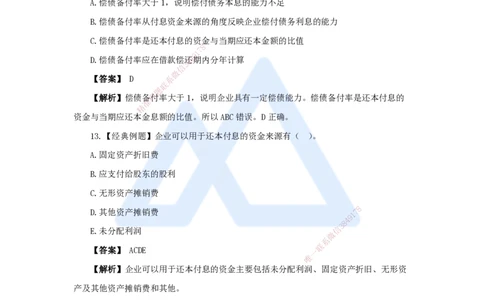

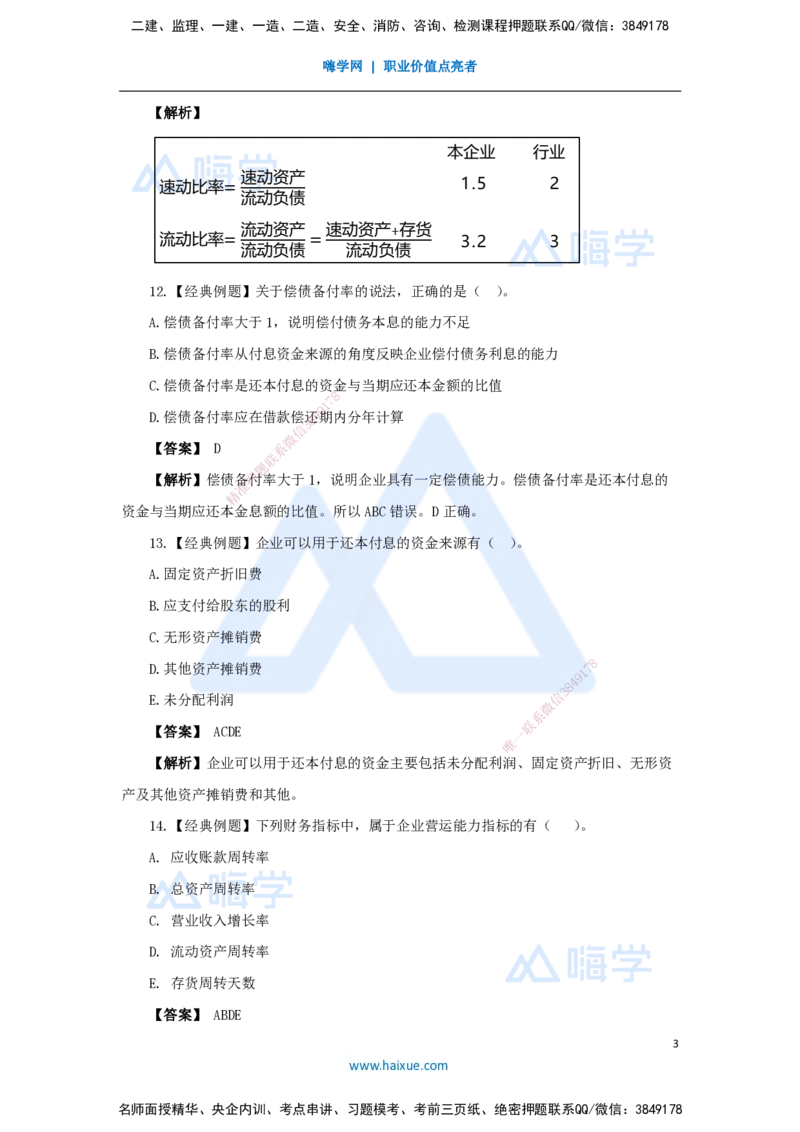

12.【经典例题】关于偿债备付率的说法,正确的是( )。

A.偿债备付率大于1,说明偿付债务本息的能力不足

B.偿债备付率从付息资金来源的角度反映企业偿付债务利息的能力

C.偿债备付率是还本付息的资金与当期应还本金额的比值

8

7

1

9

D.偿债备付率应在借款偿8还4期内分年计算

3

信

微

【答案】 D 系

联

题

【解析】偿债备押付率大于1,说明企业具有一定偿债能力。偿债备付率是还本付息的

准

精

资金与当期应还本金 息额的比值。所以ABC错误。D正确。

13.【经典例题】企 业可以用于还本付息的资金来源有( )。

A.固定资产折旧费

B.应支付给股东的股利

C.无形资产摊销费

8

D.其他资产摊销费

1

7

9

8

4

E.未分配利润 信

3

微

系

【答案】 ACDE 一

联

唯

【解析】企业可以用于还本付息的资金主要包括未分配 利润、固定资产折旧、无形资

产及其他资产摊销费和其他。

14.【经典例题】下列财务指标中,属于企业营运能力指标的有( )。

A. 应收账款周转率

B. 总资产周转率

C. 营业收入增长率

D. 流动资产周转率

E. 存货周转天数

【答案】 ABDE

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

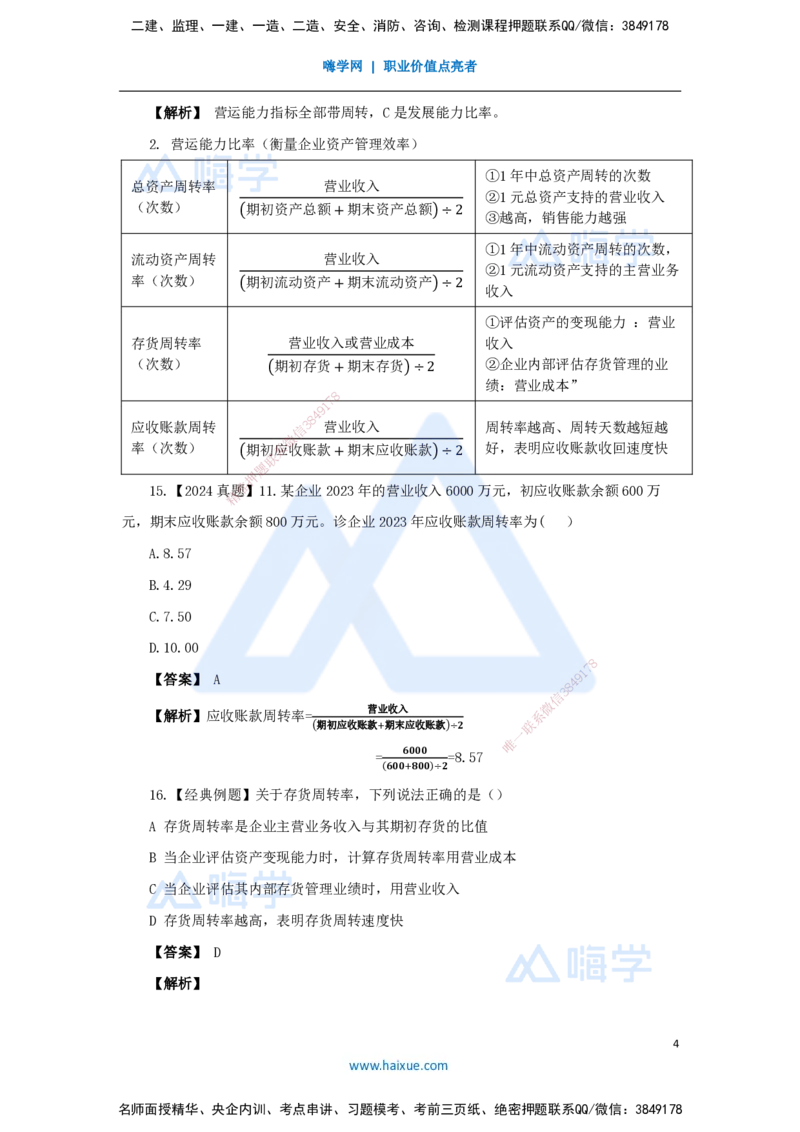

【解析】 营运能力指标全部带周转,C是发展能力比率。

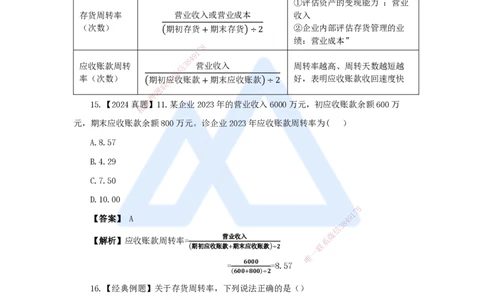

2. 营运能力比率(衡量企业资产管理效率)

①1年中总资产周转的次数

总资产周转率 营业收入

②1元总资产支持的营业收入

(次数) (期初资产总额+期末资产总额)÷2

③越高,销售能力越强

①1年中流动资产周转的次数,

流动资产周转 营业收入

②1元流动资产支持的主营业务

率(次数) (期初流动资产+期末流动资产)÷2

收入

①评估资产的变现能力 :营业

存货周转率 营业收入或营业成本 收入

(次数) (期初存货+期末存货)÷2 ②企业内部评估存货管理的业

绩:营业成本”

8

7

1

9

4

8

应收账款周转 信 3 营业收入 周转率越高、周转天数越短越

微

率(次数) (期初系应收账款+期末应收账款)÷2 好,表明应收账款收回速度快

联

题

押

15.【2024真题准】11.某企业2023年的营业收入6000万元,初应收账款余额600万

精

元,期末应收账款余 额800万元。诊企业2023年应收账款周转率为( )

A.8.57

B.4.29

C.7.50

D.10.00

8

1

7

【答案】 A

8

4 9

信

3

微

营业收入

【解析】应收账款周转率= 系

(期初应收账款+期末应收账款)÷ 𝟐 联

一

唯

=

𝟔𝟎𝟎𝟎

=8.5 7

(𝟔𝟎𝟎+𝟖𝟎𝟎)÷𝟐

16.【经典例题】关于存货周转率,下列说法正确的是()

A 存货周转率是企业主营业务收入与其期初存货的比值

B 当企业评估资产变现能力时,计算存货周转率用营业成本

C 当企业评估其内部存货管理业绩时,用营业收入

D 存货周转率越高,表明存货周转速度快

【答案】 D

【解析】

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

营业收入或营业成本

存货周转率= ,① 评估资产的变现能力:营业收入② 企业内部评

(期初存货+期末存货)÷2

估存货管理业绩:营业成本

17.【2024真题】下列财务分析指标中,属于反映企业发展能力的指标有( )。

A.偿债备付率

B.利息备付率

C.营业收入增长率

D.总资产周转率

E.资本积累率

【答案】 CE

8

7

【解析】CE属于反映企业发1展能力的指标,AB属于反应企业偿债能力指标,D属于反

9

4

8

3

信

应企业周转能力指标。 微

系

联

3. 盈利能力比率题(衡量企业赚钱能力)

押

准

精 1元股东权益赚取的

权益

净利润

净利润

净利率(净资 ×100%

(期初股 东权益总额+期末股东权益总额)÷2 企业盈利能力的核

产收益率)

心指标,越高越好

反映企业全部资产

总资产

净利润

×100% 运用的总成果,越

净利率 (期初资产总额+期末资产 总额)÷2

高越好

4. 发展能力比率(衡量企业发展、成 长、增长能力)

8

1

7

9

营业收入

本期营业收入增加额 ×100%

评价企业

信 3

成8 4长状况和

增长率 上期营业收入总额 发展能微力的重要指标

系

联

资本 评一价企业发展潜力的

本年所有者权益增长额 ×100% 唯

积累率 年初所有者权益 重要指标

18.【2021真题】某企业上年初所有者权益总额为5000万元,年末所有者权益相对年

初减少200万元。本年末所有者权益总额为5500万元,则该企业本年度的资本积累率为

( )。

A. 10.00%

B. 10.42%

C. 14.58%

D. 14.00%

【答案】 C

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【解析】 上年末(即本年初)所有者权益总额=5000-200 =4800万元。本年度企业资

本积累率=(5500-4800)/4800 =14.58%

19.【2022真题】下列财务指标中,属于杜邦财务分析体系核心指标的是( )。

A. 权益乘数

B. 销售净利率

C. 净资产收益率

D. 总资产周转率

【答案】 C

【解析】 杜邦财务分析体系是以净资产收益率为核心指标,以总资产净利率和权益乘

数为两个方面,重点揭示企业获利8能力及财务杠杆应用对净资产收益率的影响,以及各相

7

1

9

4

8

关指标之间的相互作用关系信。3

微

系

20.【2024真题】某联企业2023年的营业净利率15%,总资产周转率0.9,权益乘数

题

押

1.4。该企业 2023准年的权益净利率为( )。

精

A. 18.9% C .16.7%

B. 13.5% D.21.0%

【答案】 A

【解析】权益净利率=营业净利 率15%×总资产周转率0.9×权益乘数 1.4=18.9%。

财务指标综合分析——杜邦财务分析 体系

8

1

7

9

8

4

信

3

微

系

联

一

唯

1.核心指标:权益净利率

2.两个方面:总资产净利率和权益乘数

3.重点:揭示企业获利能力及财务杠杆应用对权益净利率的影响,以及各相关指标之

间的相互作用关系。实现系统、全面评价企业经营成果和财务状况的目的。

4.权益净利率=营业净利率×总资产周转率×权益乘数

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178