文档内容

嗨学网 | 职业价值点亮者

二、多项选择题(共 20题,每题 2分,每题的备选项中有 2个或 2个以上符合题意,

至少有 1个错项,错选,本题不得分;少选,所选的每个选项得 0.5分)

61. 关于资金时间价值的说法,正确的有( )。

A. 单位时间资金增值率一定的条件下、资金的时间价值与使用时间成正比

B. 资金随时间的推移而贬值的部分就是原有资金的时间价值

C. 投入资金总额一定的情况下,前期投入的资金越多,资金的正效益越大

D. 其他条件不变的情况下,资金的时间价值与资金数量成正比

E. 一定时间内等量资金的周转次数越多,资金的时间价值越多

【答案】ADE

【解析】资金时间价值的概念。资金是运动的价值,资金的价值是随时间变化而变化的,

是时间的函数,随时间的推移而增值,其增值的这部分资金就是原有资金的时间价值。在总

资金一定的情况下,前期投入的资金越多,资金的负效益越大;反之,后期投入的资金越多,

资金的负效益越小。

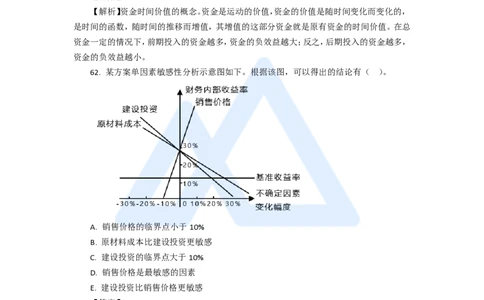

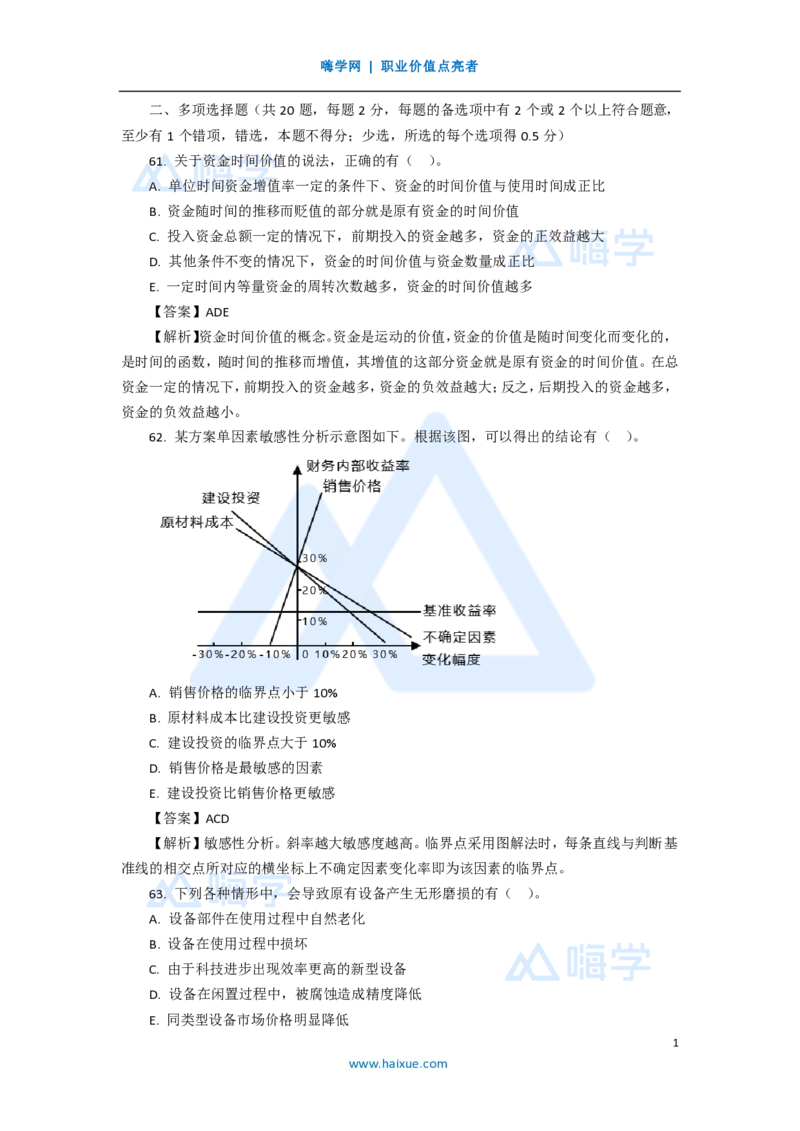

62. 某方案单因素敏感性分析示意图如下。根据该图,可以得出的结论有( )。

A. 销售价格的临界点小于 10%

B. 原材料成本比建设投资更敏感

C. 建设投资的临界点大于 10%

D. 销售价格是最敏感的因素

E. 建设投资比销售价格更敏感

【答案】ACD

【解析】敏感性分析。斜率越大敏感度越高。临界点采用图解法时,每条直线与判断基

准线的相交点所对应的横坐标上不确定因素变化率即为该因素的临界点。

63. 下列各种情形中,会导致原有设备产生无形磨损的有( )。

A. 设备部件在使用过程中自然老化

B. 设备在使用过程中损坏

C. 由于科技进步出现效率更高的新型设备

D. 设备在闲置过程中,被腐蚀造成精度降低

E. 同类型设备市场价格明显降低

1

www.haixue.com嗨学网 | 职业价值点亮者

【答案】CE

【解析】设备磨损的类型。由于闲置和使用产生的磨损为有形磨损。所以选项CE 正确。

64. 下列财务计划现金流量表的项目中,属于筹资活动现金流量的有( )。

A. 建设投资借款

B. 补贴收入

C. 流动资金借款

D. 支付股利

E. 维持运营投资

【答案】ACD

【解析】财务计划现金流量表。选项B 属于经营活动现金流量;选项 E 属于投资活动现

金流量。

65. 价值工程活动中功能评价前应完成的工作有( )。

A. 设计方案优化 B. 方案创造

C. 方案评价 D. 功能整理

E. 功能定义

【答案】DE

【解析】价值工程分析阶段的工程程序。价值工程分析阶段主要工作是功能定义、功能

整理与功能评价。功能定义和功能整理都应在功能评价之前完成。功能分析包括功能定义和

功能整理;功能评价包括功能成本分析、功能评价和确定改进范围。

66. 下列固定资产相关费用中,构成固定资产原值(原价)的有( )。

A. 固定资产购买价款

B. 固定资产大修理费用

C. 购置固定资产发生的装卸费

D. 固定资产的预计净残值

E. 固定资产达到预定可使用状态前的安装费

【答案】ACE

【解析】固定资产原价。固定资产应当按照成本进行初始计量。外购固定资产的成本,

包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的

运输费、装卸费、安装费和专业人员服务费等。

67. 根据《企业会计准则》,合同执行过程中,合同变更形成的收入确认为合同收入时,

应同时满足的条件有( )。

A. 合同变更增加了企业履约的义务

B. 客户能够认可因变更而增加的收入

C. 合同变更部分双方的义务已经开始履行

D. 客户已支付变更部分的相应款项

E. 该收入能够可靠地计量

【答案】BE

2

www.haixue.com嗨学网 | 职业价值点亮者

【解析】建造(施工)合同收入的核算。合同变更款应当在同时满足下列条件时才能构

成合同收入:(1)客户能够认可因变更而增加的收入;(2)该收入能够可靠地计量。如果不

同时具备上述两个条件,则不能确认变更收入。能流入和可计量。

68. 关于企业财务报表列报要求的说法,正确的有( )。

A. 企业应依据实际发生的交易和事项依规定进行确认和计量

B. 项目的列报在各个会计期间保持一致,不得随意变更

C. 当期所有列报项目至少提供与上一个可比会计期间的比较数据

D. 相关的收入和费用项目应事先互相抵消,以净额列报

E. 年度报表涵盖期间少于一年的应说明原因

【答案】ABCE

【解析】财务报表列报的基本要求。选项D 有误,当期利润的利得和损失项目的金额不

能相互抵消,即不得以净额列报,应当以总额列报。

69. 下列财务指标中,属于企业营运能力指标的有( )。

A. 应收账周转率 B. 总资产周转率

C. 权益乘数 D. 流动资产周转率

E. 存货周转天数

【答案】ABDE

【解析】营运能力指标都是周转率。营运能力比率是用于衡量公司资产管理效率的指标。

常用的指标有总资产周转率、流动资产周转率、存货周转率、应收票据及应收账款周转率等。

存货周转率指标有存货周转次数和存货周转天数两种形式。

3

www.haixue.com