文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

精考速通-经

济(带练)

建 设 工 程 经 济

8

7

1

9

4

8

3

信

微

系

联

一

演讲老师:李理

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

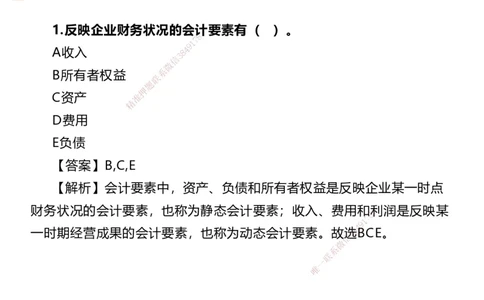

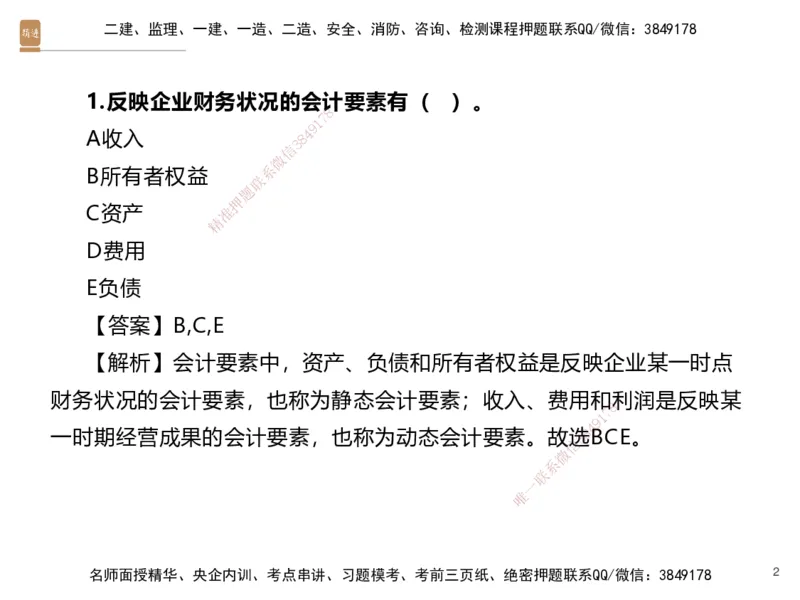

1.反映企业财务状况的会计要素有( )。

8

7

1

9

A收入 8 4

3

信

微

系

B所有者权益

联

题

押

C资产 准

精

D费用

E负债

【答案】B,C,E

【解析】会计要素中,资产 、负债和所有者权益是反映企业某一时点

财务状况的会计要素,也称为静态会计要素;收入、费用和利润是反映某

8

1

7

9

一时期经营成果的会计要素,也称为动 态 会计要素。故

信

选3 8

4

BCE。

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 2二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

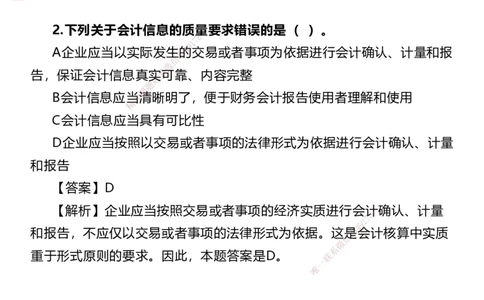

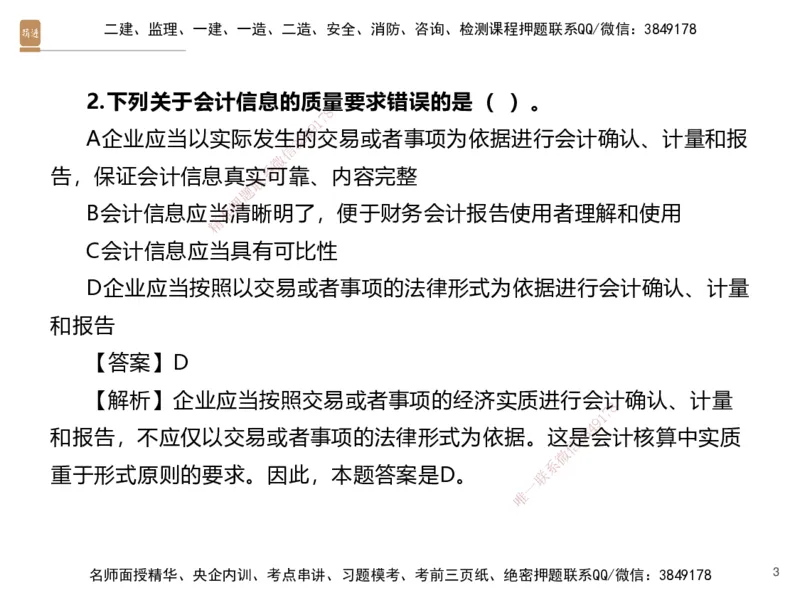

2.下列关于会计信息的质量要求错误的是( )。

8

7

1

9

A企业应当以实际发生8的4交易或者事项为依据进行会计确认、计量和报

3

信

微

系

告,保证会计信息真实可靠、内容完整

联

题

押

B会计信息应当准清晰明了,便于财务会计报告使用者理解和使用

精

C会计信息应当 具有可比性

D企业应当按照以交 易或者事项的法律形式为依据进行会计确认、计量

和报告

【答案】D

【解析】企业应当按照交易或者事项的经济实质进行会计确认、计量

8

1

7

9

和报告,不应仅以交易或者事项的法律 形 式为依据。这

信

是3 8

4

会计核算中实质

微

系

重于形式原则的要求。因此,本题答案是D。 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 3二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

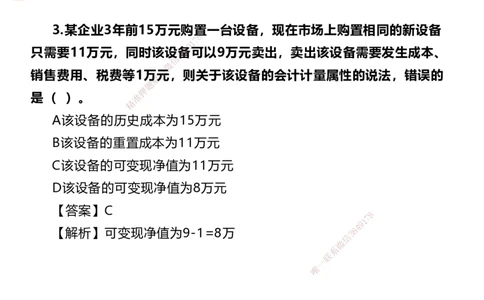

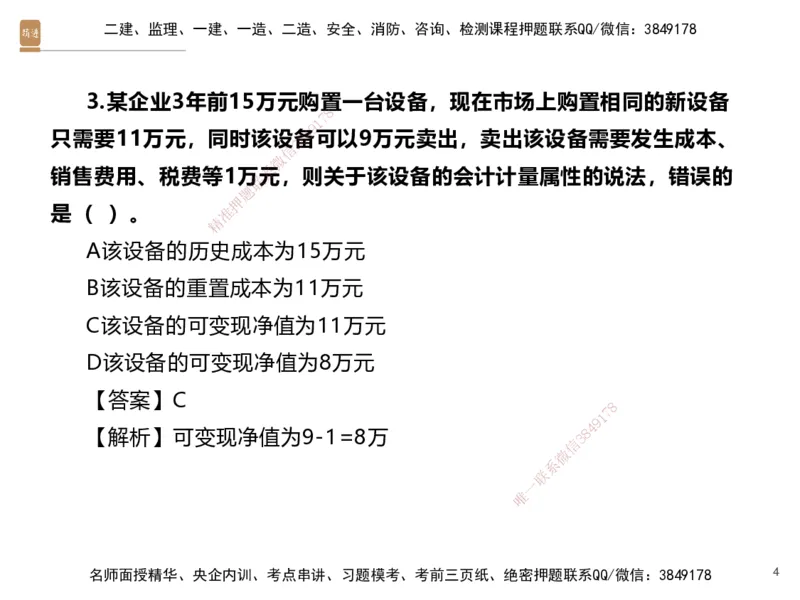

3.某企业3年前15万元购置一台设备,现在市场上购置相同的新设备

8

7

1

9

只需要11万元,同时该设备8 4可以9万元卖出,卖出该设备需要发生成本、

3

信

微

系

销售费用、税费等1万元,则关于该设备的会计计量属性的说法,错误的

联

题

押

是( )。 准

精

A该设备的历史 成本为15万元

B该设备的重置成本 为11万元

C该设备的可变现净值为 11万元

D该设备的可变现净值为8万 元

【答案】C

8

1

7

9

【解析】可变现净值为9-1=8万

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 4二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

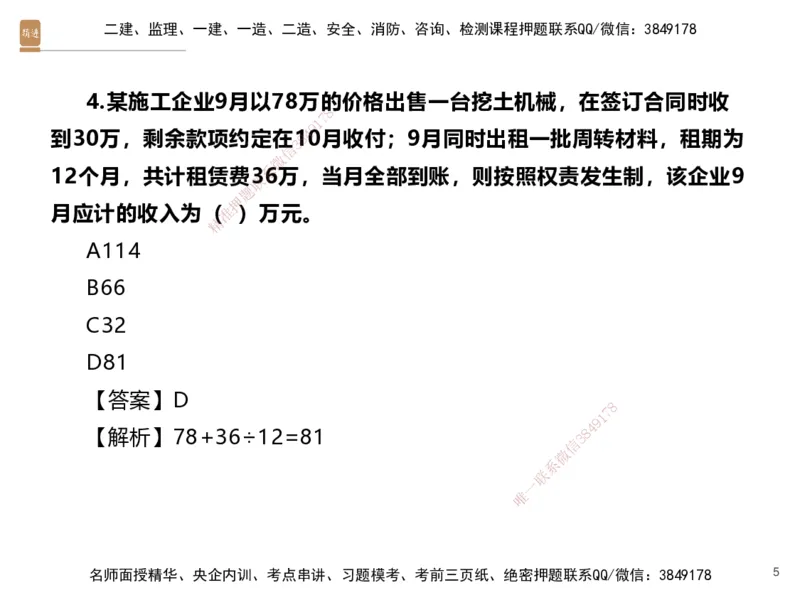

4.某施工企业9月以78万的价格出售一台挖土机械,在签订合同时收

8

7

1

9

到30万,剩余款项约定在8140月收付;9月同时出租一批周转材料,租期为

3

信

微

系

12个月,共计租赁费36万,当月全部到账,则按照权责发生制,该企业9

联

题

押

月应计的收入为(准 )万元。

精

A114

B66

C32

D81

【答案】D

8

1

7

9

【解析】78+36÷12=81

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 5二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

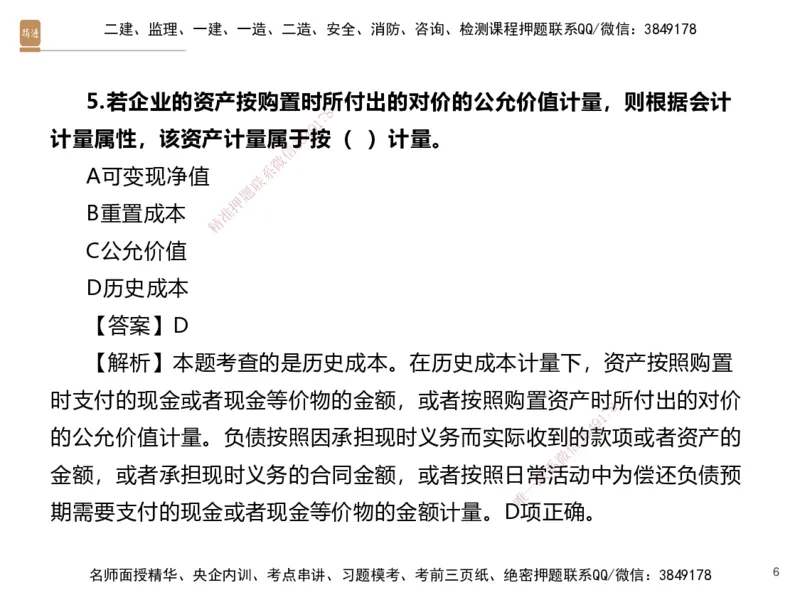

5.若企业的资产按购置时所付出的对价的公允价值计量,则根据会计

8

7

1

9

计量属性,该资产计量属于8 4按( )计量。

3

信

微

系

A可变现净值

联

题

押

B重置成本 准

精

C公允价值

D历史成本

【答案】D

【解析】本题考查的是历史 成本。在历史成本计量下,资产按照购置

时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价

8

1

7

9

的公允价值计量。负债按照因承担现时 义 务而实际收到

信

的3 8

4

款项或者资产的

微

系

金额,或者承担现时义务的合同金额,或者 按照日常联活动中为偿还负债预

一

唯

期需要支付的现金或者现金等价物的金额计量。 D项正确。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 6二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

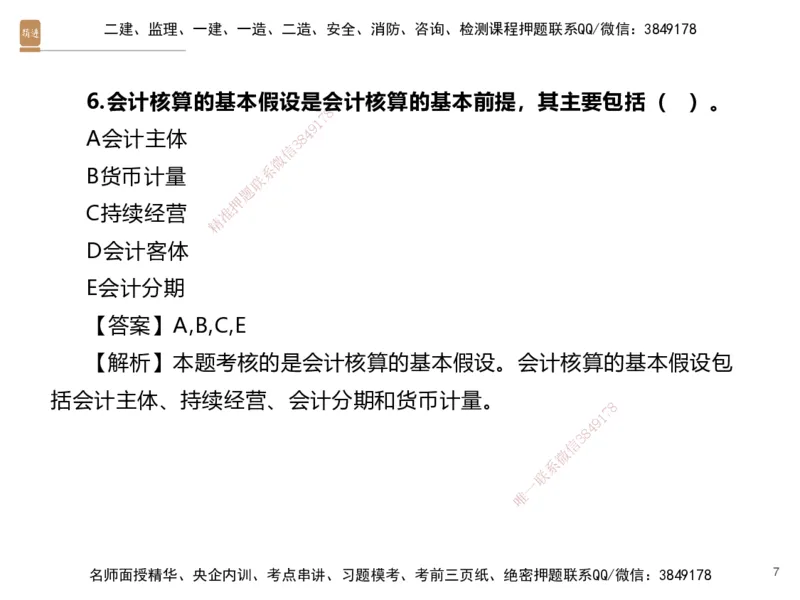

6.会计核算的基本假设是会计核算的基本前提,其主要包括( )。

8

7

1

9

A会计主体 8 4

3

信

微

系

B货币计量

联

题

押

C持续经营 准

精

D会计客体

E会计分期

【答案】A,B,C,E

【解析】本题考核的是会计 核算的基本假设。会计核算的基本假设包

括会计主体、持续经营、会计分期和货币计量。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 7二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

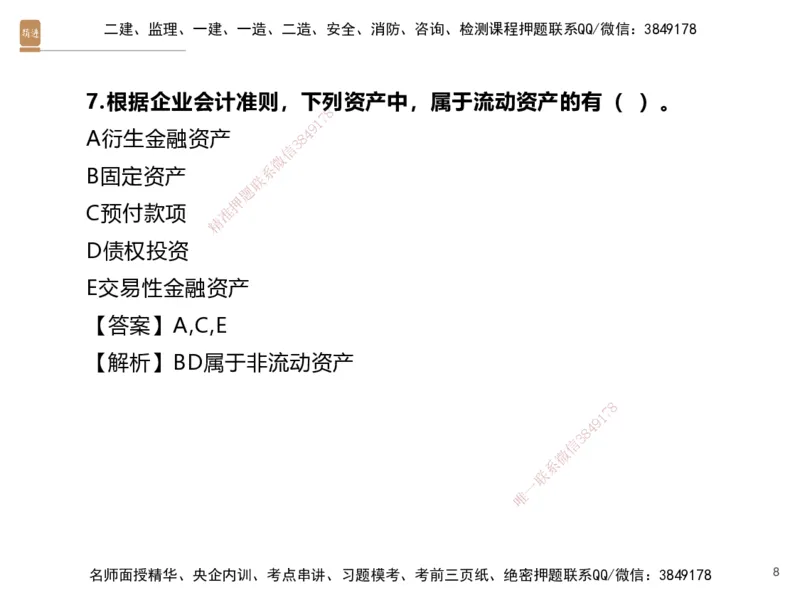

7.根据企业会计准则,下列资产中,属于流动资产的有( )。

8

7

1

9

A衍生金融资产 8 4

3

信

微

系

B固定资产

联

题

押

C预付款项 准

精

D债权投资

E交易性金融资产

【答案】A,C,E

【解析】BD属于非流动资产

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 8二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

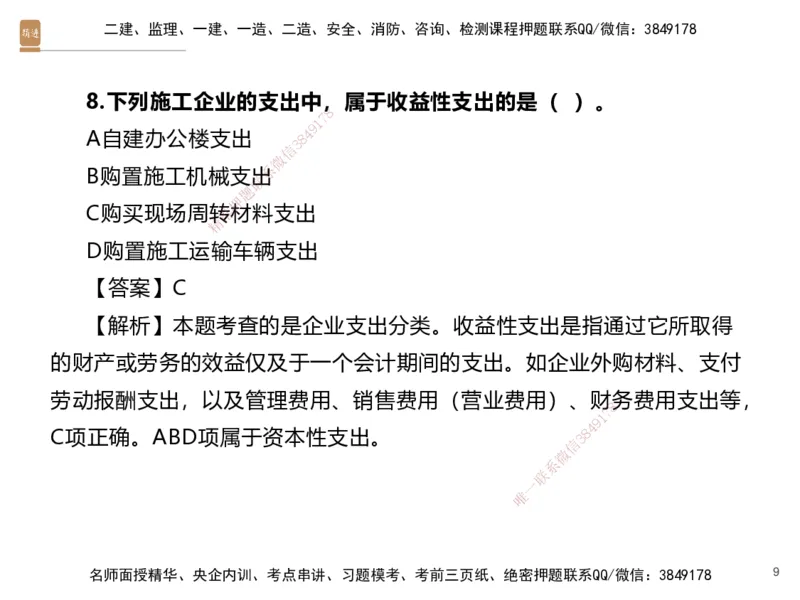

8.下列施工企业的支出中,属于收益性支出的是( )。

8

7

1

9

A自建办公楼支出 8 4

3

信

微

系

B购置施工机械支出

联

题

押

C购买现场周转准材料支出

精

D购置施工运输 车辆支出

【答案】C

【解析】本题考查的是企 业支出分类。收益性支出是指通过它所取得

的财产或劳务的效益仅及于一个 会计期间的支出。如企业外购材料、支付

劳动报酬支出,以及管理费用、销售费用(营业费用)、财务费用支出等,

8

1

7

9

C项正确。ABD项属于资本性支出。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 9二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

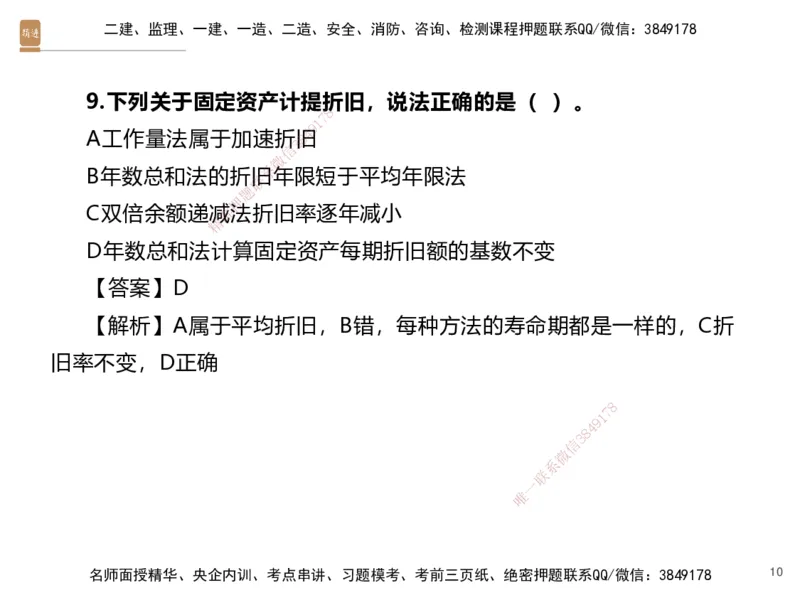

9.下列关于固定资产计提折旧,说法正确的是( )。

8

7

1

9

A工作量法属于加速折8旧4

3

信

微

系

B年数总和法的折旧年限短于平均年限法

联

题

押

C双倍余额递减准法折旧率逐年减小

精

D年数总和法计 算固定资产每期折旧额的基数不变

【答案】D

【解析】A属于平均折旧 ,B错,每种方法的寿命期都是一样的,C折

旧率不变,D正确

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 10二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

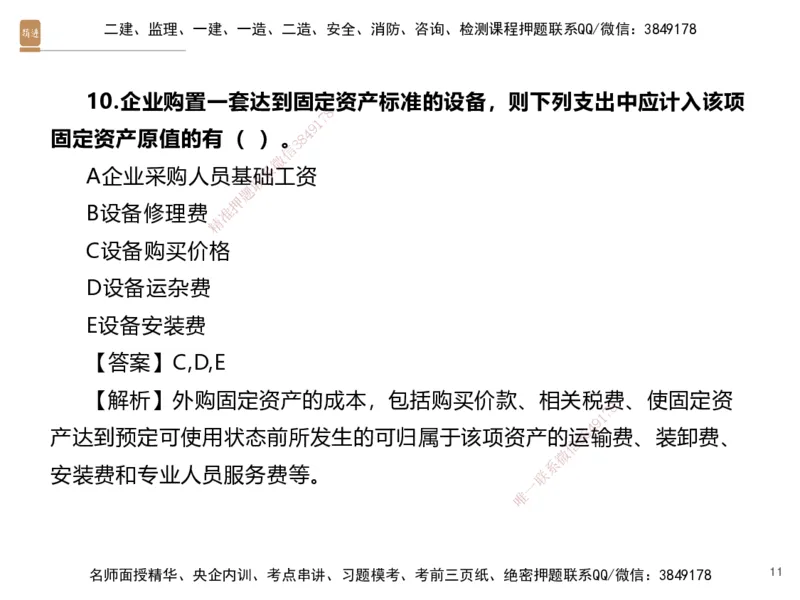

10.企业购置一套达到固定资产标准的设备,则下列支出中应计入该项

8

7

1

9

固定资产原值的有( )。8 4

3

信

微

系

A企业采购人员基础工资

联

题

押

B设备修理费 准

精

C设备购买价格

D设备运杂费

E设备安装费

【答案】C,D,E

【解析】外购固定资产的成本,包括购买价款、相关税费、使固定资

8

1

7

9

产达到预定可使用状态前所发生的可归 属 于该项资产的

信

运3 8

4

输费、装卸费、

微

系

安装费和专业人员服务费等。 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 11二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

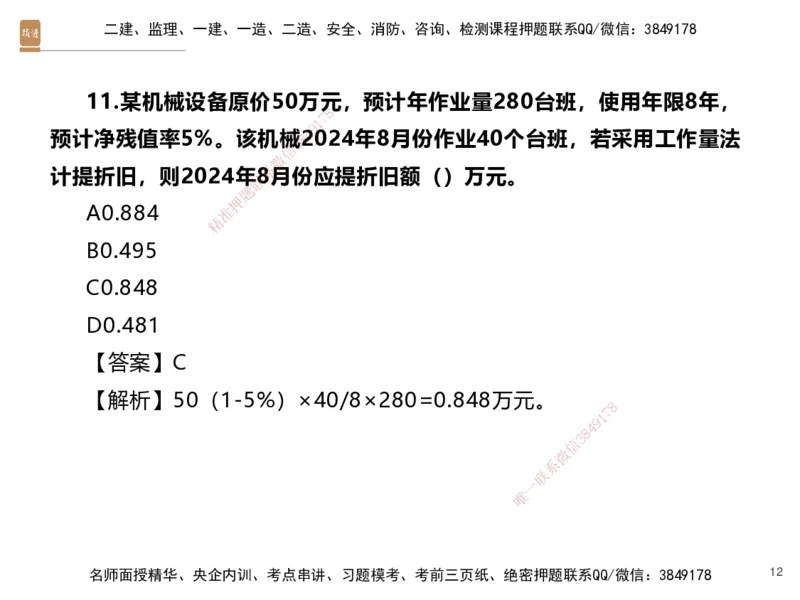

11.某机械设备原价50万元,预计年作业量280台班,使用年限8年,

8

7

1

9

预计净残值率5%。该机械8 42024年8月份作业40个台班,若采用工作量法

3

信

微

系

计提折旧,则2024年8月份应提折旧额()万元。

联

题

押

A0.884 准

精

B0.495

C0.848

D0.481

【答案】C

【解析】50(1-5%)×40/8×280=0.848万元。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 12二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

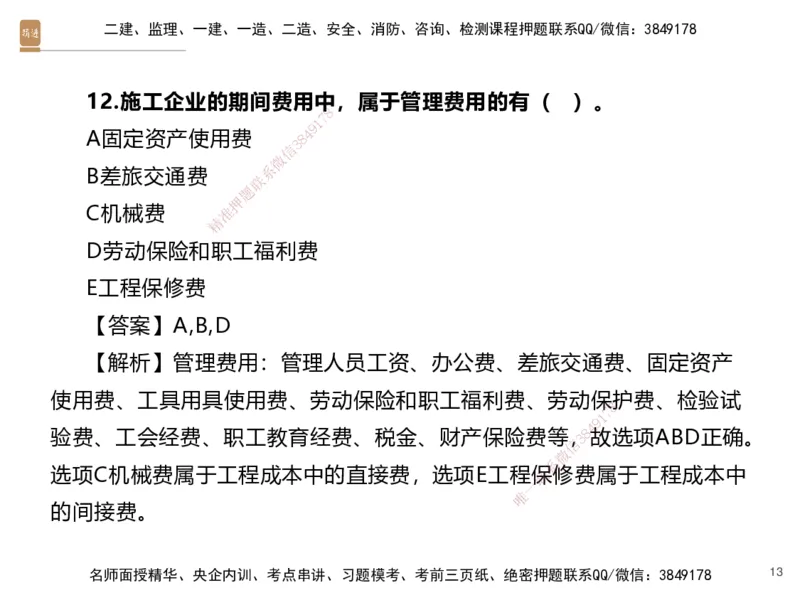

12.施工企业的期间费用中,属于管理费用的有( )。

8

7

1

9

A固定资产使用费 8 4

3

信

微

系

B差旅交通费

联

题

押

C机械费 准

精

D劳动保险和职 工福利费

E工程保修费

【答案】A,B,D

【解析】管理费用:管理人 员工资、办公费、差旅交通费、固定资产

使用费、工具用具使用费、劳动保险和职工福利费、劳动保护费、检验试

8

1

7

9

验费、工会经费、职工教育经费、税金 、 财产保险费等

信

,3 8

4

故选项ABD正确。

微

系

选项C机械费属于工程成本中的直接费,选项 E工程联保修费属于工程成本中

一

唯

的间接费。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 13二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

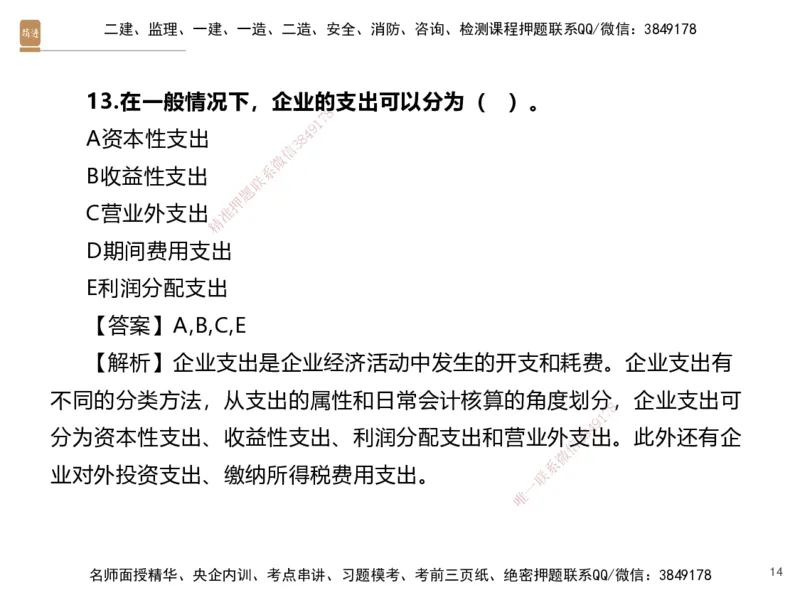

13.在一般情况下,企业的支出可以分为( )。

8

7

1

9

A资本性支出 8 4

3

信

微

系

B收益性支出

联

题

押

C营业外支出 准

精

D期间费用支出

E利润分配支出

【答案】A,B,C,E

【解析】企业支出是企业经 济活动中发生的开支和耗费。企业支出有

不同的分类方法,从支出的属性和日常会计核算的角度划分,企业支出可

8

1

7

9

分为资本性支出、收益性支出、利润分 配 支出和营业外

信

支3 8

4

出。此外还有企

微

系

业对外投资支出、缴纳所得税费用支出。 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 14二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

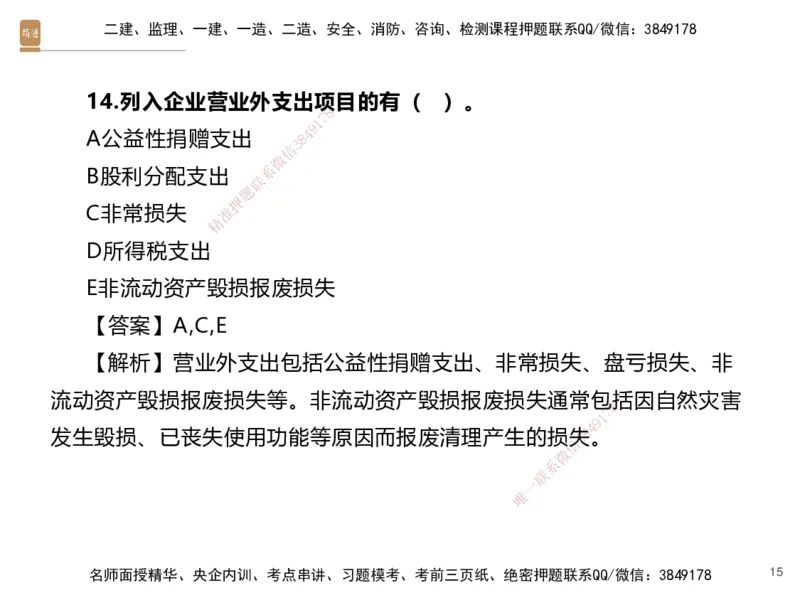

14.列入企业营业外支出项目的有( )。

8

7

1

9

A公益性捐赠支出 8 4

3

信

微

系

B股利分配支出

联

题

押

C非常损失 准

精

D所得税支出

E非流动资产毁损报 废损失

【答案】A,C,E

【解析】营业外支出包括公 益性捐赠支出、非常损失、盘亏损失、非

流动资产毁损报废损失等。非流动资产毁损报废损失通常包括因自然灾害

8

1

7

9

发生毁损、已丧失使用功能等原因而报 废 清理产生的损

信

失3 8

4

。

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 15二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

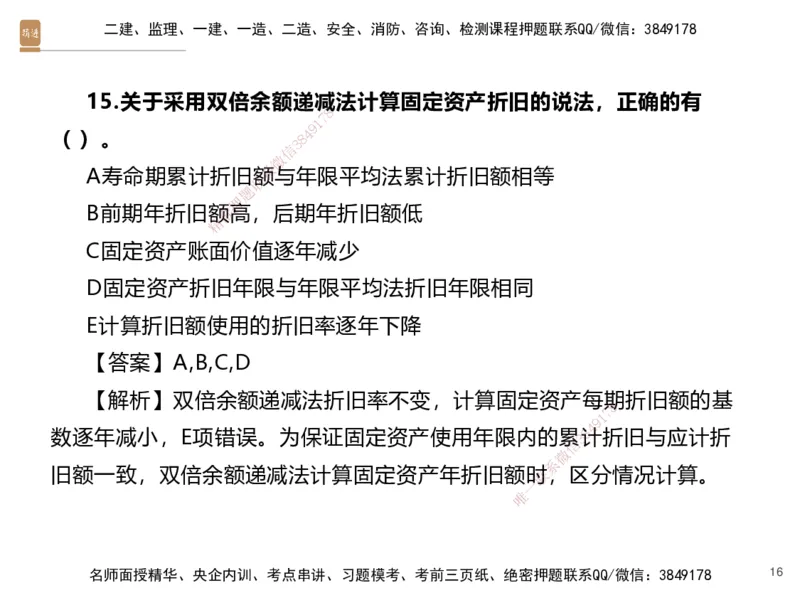

15.关于采用双倍余额递减法计算固定资产折旧的说法,正确的有

8

7

1

9

( )。 8 4

3

信

微

系

A寿命期累计折旧额与年限平均法累计折旧额相等

联

题

押

B前期年折旧额准高,后期年折旧额低

精

C固定资产账面 价值逐年减少

D固定资产折旧年限 与年限平均法折旧年限相同

E计算折旧额使用的折旧 率逐年下降

【答案】A,B,C,D

【解析】双倍余额递减法折旧率不变,计算固定资产每期折旧额的基

8

1

7

9

数逐年减小,E项错误。为保证固定资 产 使用年限内的累

信

3 8计

4

折旧与应计折

微

系

旧额一致,双倍余额递减法计算固定资产年 折旧额时联,区分情况计算。

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 16二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

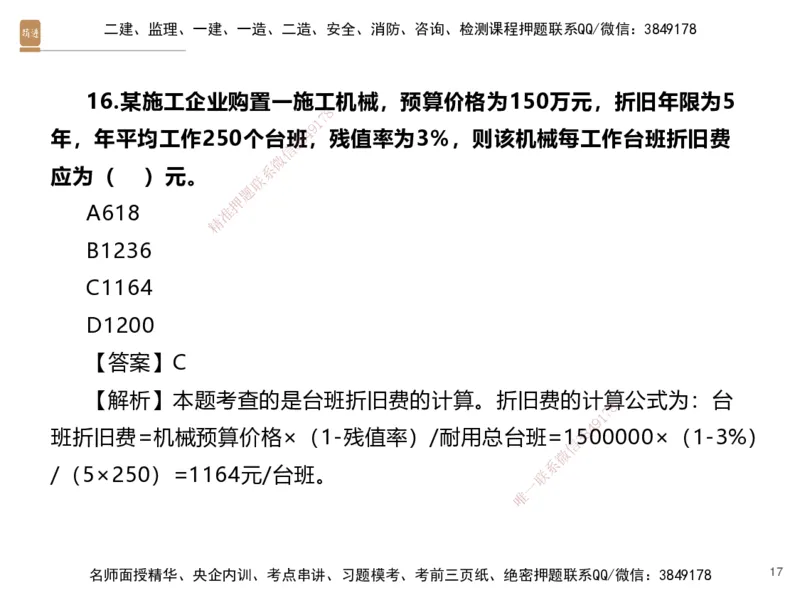

16.某施工企业购置一施工机械,预算价格为150万元,折旧年限为5

8

7

1

9

年,年平均工作250个台班8 4,残值率为3%,则该机械每工作台班折旧费

3

信

微

系

应为( )元。

联

题

押

A618 准

精

B1236

C1164

D1200

【答案】C

【解析】本题考查的是台班折旧费的计算。折旧费的计算公式为:台

8

1

7

9

班折旧费=机械预算价格×(1-残值率 ) /耐用总台班=

信

1358

4

00000×(1-3%)

微

系

/(5×250)=1164元/台班。 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 17二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

17.折旧率不变,固定资产账面余额随着折旧的计提逐年减少的折旧方

8

7

1

9

法是( )。 8 4

3

信

微

系

A平均年限法

联

题

押

B工作量法 准

精

C双倍余额递减 法

D年数总和法

【答案】C

【解析】双倍余额递减法折 旧率不变,计算固定资产每期折旧额的基

数逐年减小

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 18二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

18.与一般的材料采购合同相比,建造合同的主要特征有( )。

8

7

1

9

A建造合同不能合并进行4会计核算

8

3

信

微

B先有买主,后有标系的

联

题

C资产的建设期押长

准

精

D所建造的资产 体积大、造价高

E建造合同一般为不可取消的合同

【答案】B,C,D,E

【解析】本题考查的是建 造合同的概念。A项错误,建造合同满足一定

条件可以进行合并。建造合同的主 要特征表现为:(1)先有买主(即客

8

户),后有标的(即资产),建造资产的 工程范围、建设工期

1

7、工程质量和

9

8

4

工程造价等内容在签订合同时已经确定。 (2)资产的建信

3

设期长,一般都

微

系

要跨越一个会计年度,有的长达数年。(3) 所建造一

联

的资产体积大,造价

唯

高。(4)建造合同一般为不可取消的合同。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 19二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

19.根据《企业会计准则第14号—收入》,建筑业企业转让技术取得

8

7

1

9

的收入属于( )。 8 4

3

信

微

系

A其他业务收入

联

题

押

B主营业务收入准

精

C基本业务收入

D营业外收入

【答案】A

【解析】本题考查的是按企 业营业的主次分类。按企业营业的主次分

类,企业的收入也可以分为主营业务收入和其他业务收入两部分。建造施

8

1

7

9

工合同收入为建造企业主营业务收入, 其 他都为其他业

信

务3 8

4

收入,A项正确。

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 20二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

20.某施工企业与业主签订了一项总造价为5000万元的固定造价合同,

8

7

1

9

合同约定工期3年。若第18年4完工进度30%,第2年完工进度80%,第3年

3

信

微

系

完工进度100%,则该施工企业第2年应确认的合同收入为( )万元。

联

题

押

A2500 准

精

B1000

C1500

D4000

【答案】A

【解析】本题考查的是合同结果能够可靠估计时建造合同收入的确认。

8

1

7

9

当期确认的合同收入=合同总收入×完 工 进度-以前会计

信

期3 8

4

间累计已确认的

微

系

收入=5000×80%-5000×30%=2500万元 ,A项正联确。

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 21二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

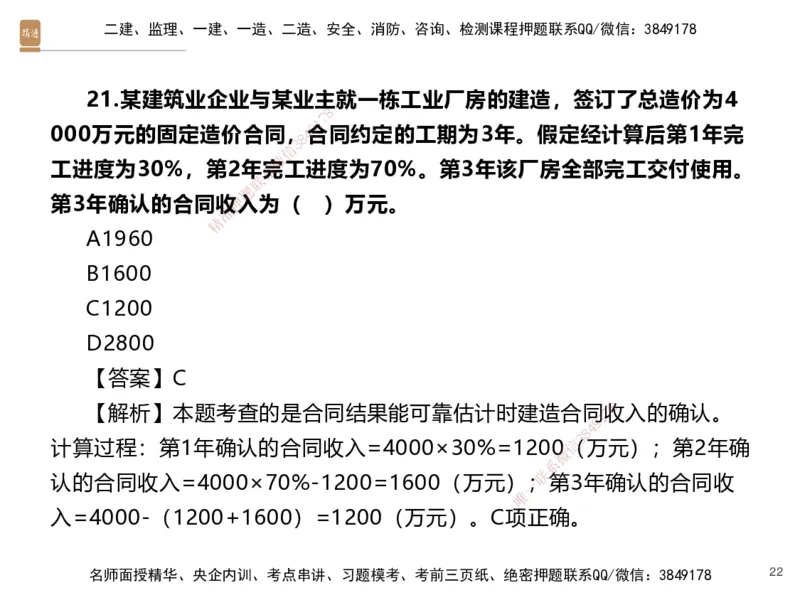

21.某建筑业企业与某业主就一栋工业厂房的建造,签订了总造价为4

8

7

1

9

000万元的固定造价合同,4合同约定的工期为3年。假定经计算后第1年完

8

3

信

微

工进度为30%,第2年系完工进度为70%。第3年该厂房全部完工交付使用。

联

题

第3年确认的合同收押入为( )万元。

准

精

A1960

B1600

C1200

D2800

【答案】C

8

【解析】本题考查的是合同结果能 可靠估计时建造合同

1

7收入的确认。

9

8

4

计算过程:第1年确认的合同收入=400 0×30%=1200信(

3

万元);第2年确

微

系

认的合同收入=4000×70%-1200=1600( 万元)一;

联

第3年确认的合同收

唯

入=4000-(1200+1600)=1200(万元)。C 项正确。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 22二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

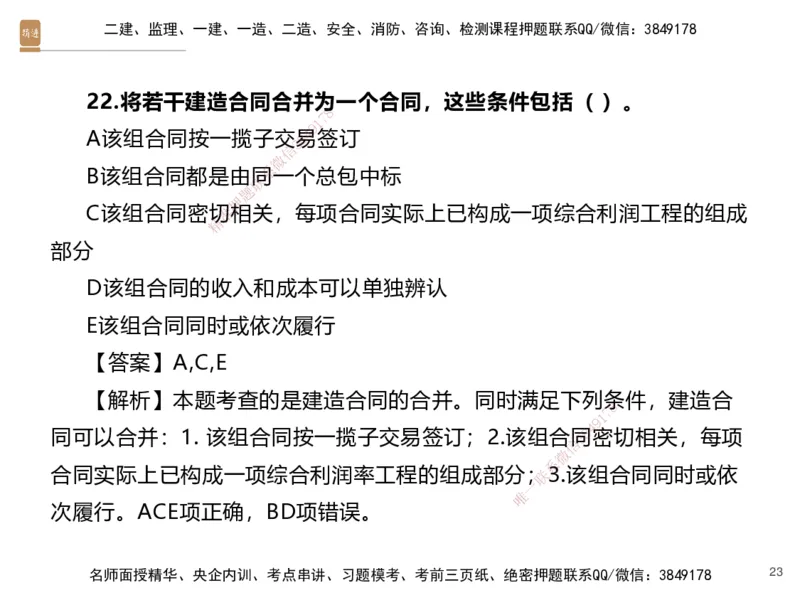

22.将若干建造合同合并为一个合同,这些条件包括( )。

8

7

1

9

A该组合同按一揽子交8易4签订

3

信

微

系

B该组合同都是由同一个总包中标

联

题

押

C该组合同密切准相关,每项合同实际上已构成一项综合利润工程的组成

精

部分

D该组合同的收入和 成本可以单独辨认

E该组合同同时或依次履 行

【答案】A,C,E

【解析】本题考查的是建造合同的合并。同时满足下列条件,建造合

8

1

7

9

同可以合并:1. 该组合同按一揽子交易 签订;2.该组合

信

同3 8

4

密切相关,每项

微

系

合同实际上已构成一项综合利润率工程的组 成部分;联3.该组合同同时或依

一

唯

次履行。ACE项正确,BD项错误。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 23二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

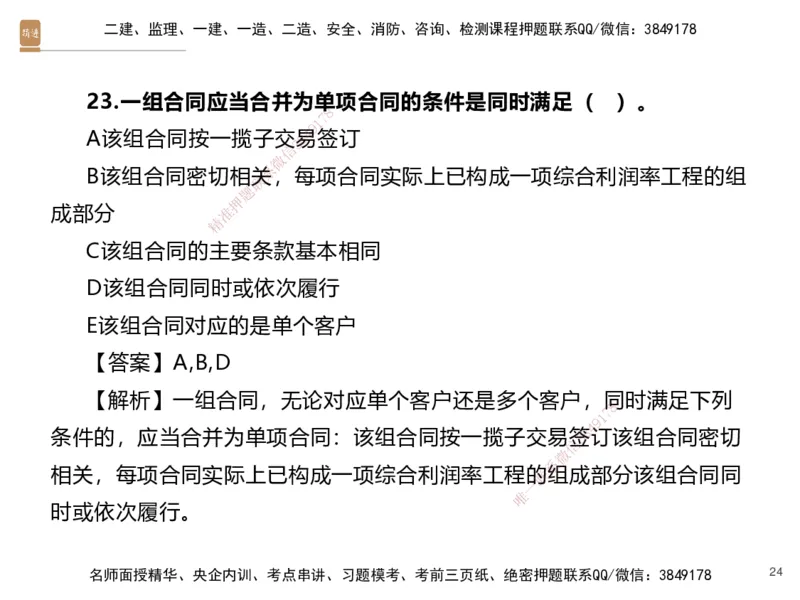

23.一组合同应当合并为单项合同的条件是同时满足( )。

8

7

1

9

A该组合同按一揽子交8易4签订

3

信

微

系

B该组合同密切相关,每项合同实际上已构成一项综合利润率工程的组

联

题

押

成部分 准

精

C该组合同的主 要条款基本相同

D该组合同同时或依 次履行

E该组合同对应的是单个 客户

【答案】A,B,D

【解析】一组合同,无论对应单个客户还是多个客户,同时满足下列

8

1

7

9

条件的,应当合并为单项合同:该组合 同 按一揽子交易

信

签3 8

4

订该组合同密切

微

系

相关,每项合同实际上已构成一项综合利润 率工程的联组成部分该组合同同

一

唯

时或依次履行。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 24二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

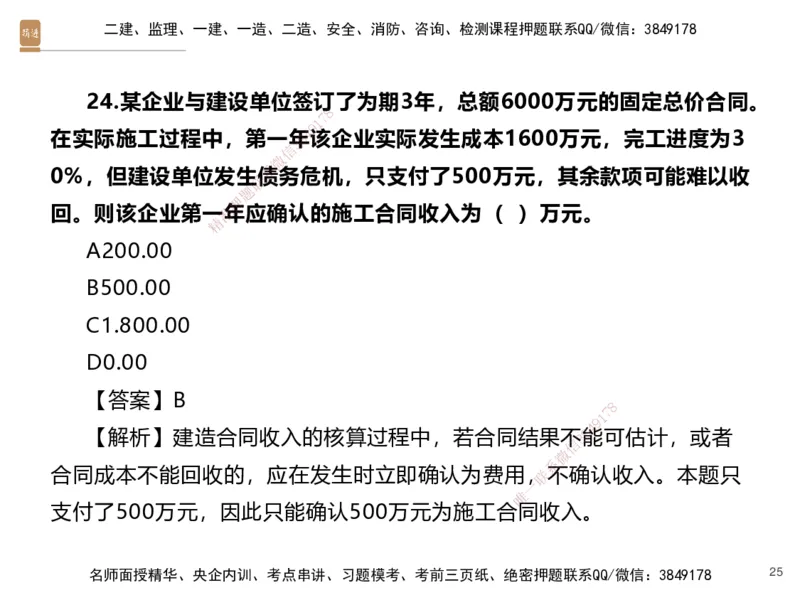

24.某企业与建设单位签订了为期3年,总额6000万元的固定总价合同。

8

7

1

9

在实际施工过程中,第一年8 4该企业实际发生成本1600万元,完工进度为3

3

信

微

系

0%,但建设单位发生债务危机,只支付了500万元,其余款项可能难以收

联

题

押

回。则该企业第一准年应确认的施工合同收入为( )万元。

精

A200.00

B500.00

C1.800.00

D0.00

【答案】B

8

1

7

9

【解析】建造合同收入的核算过程 中 ,若合同结果不

信

3 8能

4

可估计,或者

微

系

合同成本不能回收的,应在发生时立即确认 为费用,联不确认收入。本题只

一

唯

支付了500万元,因此只能确认500万元为施工合 同收入。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 25二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

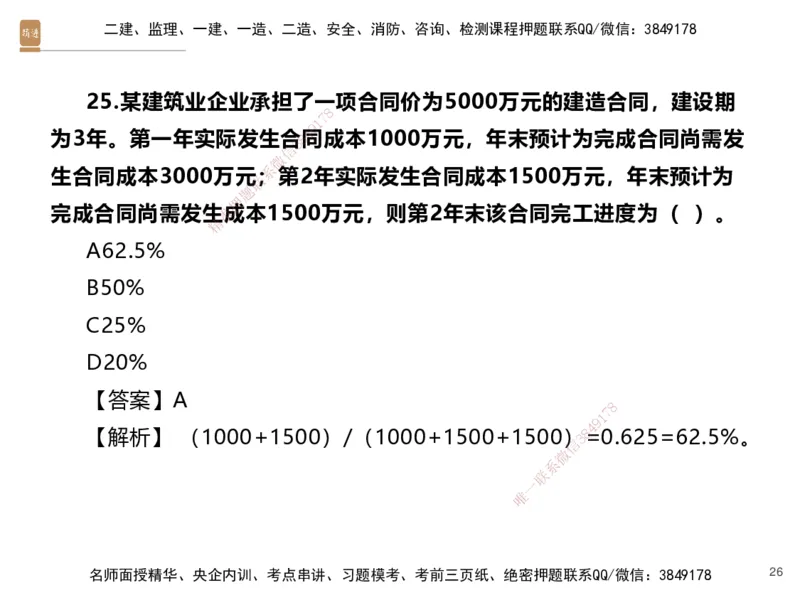

25.某建筑业企业承担了一项合同价为5000万元的建造合同,建设期

8

7

1

9

为3年。第一年实际发生合8 4同成本1000万元,年末预计为完成合同尚需发

3

信

微

系

生合同成本3000万元;第2年实际发生合同成本1500万元,年末预计为

联

题

押

完成合同尚需发生准成本1500万元,则第2年末该合同完工进度为( )。

精

A62.5%

B50%

C25%

D20%

【答案】A

8

1

7

9

【解析】 (1000+1500)/(100 0 +1500+1500

信

)3 8

4

=0.625=62.5%。

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 26二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

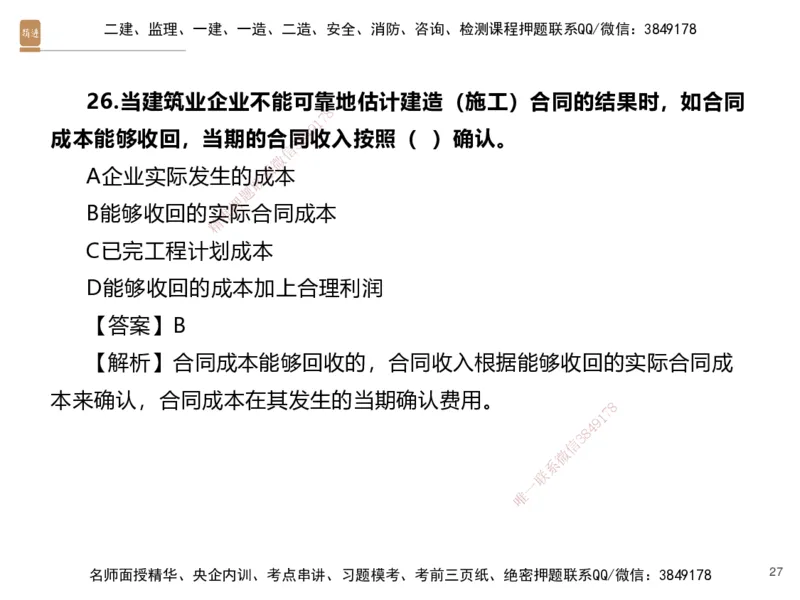

26.当建筑业企业不能可靠地估计建造(施工)合同的结果时,如合同

8

7

1

9

成本能够收回,当期的合同8 4收入按照( )确认。

3

信

微

系

A企业实际发生的成本

联

题

押

B能够收回的实准际合同成本

精

C已完工程计划 成本

D能够收回的成本加 上合理利润

【答案】B

【解析】合同成本能够回收 的,合同收入根据能够收回的实际合同成

本来确认,合同成本在其发生的当期确认费用。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 27二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

27.下列企业支出中,在计算应纳税所得额时,不得扣除的有( )。

8

7

1

9

A向投资者支付的股息8 4

3

信

微

系

B税收滞纳金支出

联

题

押

C赞助支出 准

精

D未经核定的准 备金支出

E生产经营活动中发 生的销售成本

【答案】A,B,C,D

【解析】本题考查的是扣除 。在计算应纳税所得额时,下列支出不得

扣除:①向投资者支付的股息、红利等权益性投资收益款项;②企业所得

8

1

7

9

税税款;③税收滞纳金;④罚金、罚款 和 被没收财物的

信

损3 8

4

失;⑤《中华人

微

系

民共和国企业所得税法》第九条规定以外的 捐赠支出联;⑥赞助支出;⑦未

一

唯

经核定的准备金支出;⑧与取得收入无关的其他 ,A、B、C、D项正确。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 28二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

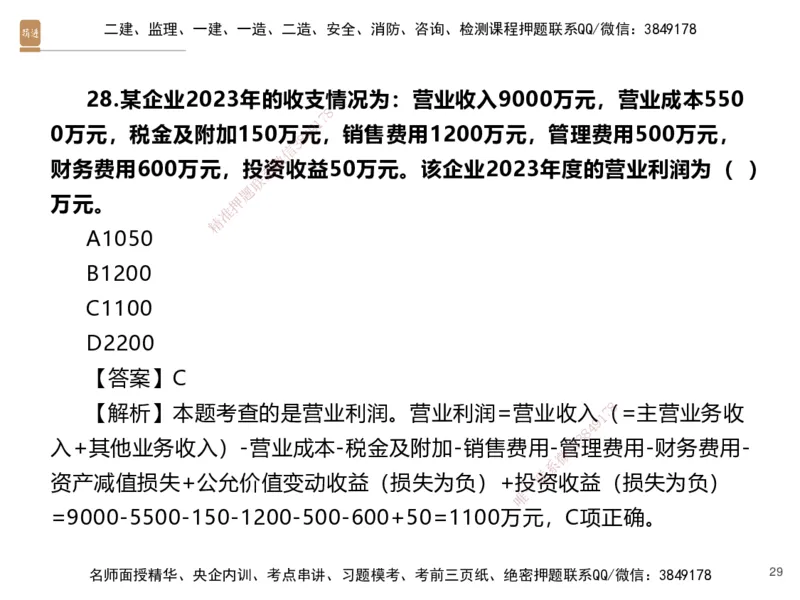

28.某企业2023年的收支情况为:营业收入9000万元,营业成本550

8

7

1

9

0万元,税金及附加150万4元,销售费用1200万元,管理费用500万元,

8

3

信

微

财务费用600万元,投系资收益50万元。该企业2023年度的营业利润为( )

联

题

万元。 押

准

精

A1050

B1200

C1100

D2200

【答案】C

8

【解析】本题考查的是营业利润。 营业利润=营业收入

1

7(=主营业务收

9

8

4

入+其他业务收入)-营业成本-税金及附 加-销售费用-管信

3

理费用-财务费用-

微

系

资产减值损失+公允价值变动收益(损失为负 )+投一

联

资收益(损失为负)

唯

=9000-5500-150-1200-500-600+50=1100 万元,C项正确。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 29二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

29.核算企业一定时间内应税所得额时,下列收入中属于免税收入的是

8

7

1

9

( )。 8 4

3

信

微

系

A提供专利使用所得的收入

联

题

押

B财政拨款收入准

精

C接受捐赠取得 的收入

D国债利息收入

【答案】D

【解析】免税收入:国债利 息收入、股息、红利等投资收益、符合条

件的非营利组织收入。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 30二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

30. 以下不计提折旧的固定资产包括( )。

8

7

1

9

A房屋、建筑物以外未投4入使用的固定资产

8

3

信

微

B经营租出的 系

联

题

C融资方式租入押的

准

精

D提足折旧仍继 续使用的

E单独估价作为固定资产入账的土地

【答案】A,D,E

【解析】在计算应纳税所 得额时,企业按照规定计算的固定资产折旧,

准予扣除。但下列固定资产不得计 算折旧扣除:(1)房屋、建筑物以外

8

未投入使用的固定资产;(2)以经营 租赁方式租入的固定

1

7资产;(3)以

9

8

4

融资租赁方式租出的固定资产;(4)己 足额提取折旧仍信

3

继续使用的固定

微

系

资产;(5)与经营活动无关的固定资产;( 6)单一独

联

估价作为固定资产入

唯

账的土地;(7)其他不得计算折旧扣除的固定 资产。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 31二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

感 · 谢

精

观 · 看

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178