文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第3篇 工程计价(48分)

第13章

建设项目总投资构成及计算

(8-10分)

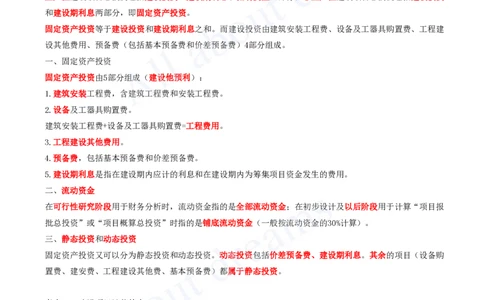

考点62:建设工程项目总投资(业主的角度)

生产性建设项目总投资包括建设投资、建设期利息和流动资金三部分;非生产性建设项目总投资包括建设投资

和建设期利息两部分,即固定资产投资。

固定资产投资等于建设投资和建设期利息之和。而建设投资由建筑安装工程费、设备及工器具购置费、工程建

设其他费用、预备费(包括基本预备费和价差预备费)4部分组成。

一、固定资产投资

固定资产投资由5部分组成(建设他预利):

1.建筑安装工程费,含建筑工程费和安装工程费。

2.设备及工器具购置费。

建筑安装工程费+设备及工器具购置费=工程费用。

3.工程建设其他费用。

4.预备费,包括基本预备费和价差预备费。

5.建设期利息是指在建设期内应计的利息和在建设期内为筹集项目资金发生的费用。

二、流动资金

在可行性研究阶段用于财务分析时,流动资金指的是全部流动资金;在初步设计及以后阶段用于计算“项目报

批总投资”或“项目概算总投资”时指的是铺底流动资金(一般按流动资金的30%计算)。

三、静态投资和动态投资

固定资产投资又可以分为静态投资和动态投资。动态投资包括价差预备费、建设期利息。其余的项目(设备购

置费、建安费、工程建设其他费、基本预备费)都属于静态投资。

考点63:建设项目计价特点

1.建设项目投资需多次单独计算

2.建设项目计价依据复杂

3.分部组合计价特点

建设项目计价的基本特点是分部组合计价。如果一个建设项目的设计方案已经确定,常用的是分部组合计价

法。具体来说,就是按照工程项目、单项工程、单位工程、分部工程、分项工程、检验批的顺序依次进行组合

计价。[注:天一文化专有版权,未经许可不可转发或复印传播]

考点64:设备及工器具购置费

1.设备及工器具购置费的组成

设备购置费=设备原价(或进口设备抵岸价)+设备运杂费

(1)国产标准设备原价:国产标准设备原价一般指的是设备制造厂的交货价(出厂价)。如设备由设备成套公

司供应,则以订货合同价为设备原价。同时,一般按带有备件的出厂价计算。

(2)国产非标准设备原价。非标准设备原价有多种不同的计算方法,如成本计算估价法、系列设备插入估价

法、分部组合估价法、定额估价法等。

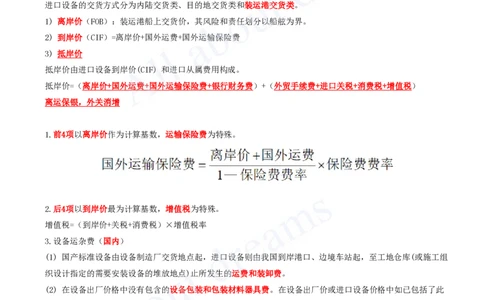

2.进口设备抵岸价的构成及其计算

进口设备的交货方式分为内陆交货类、目的地交货类和装运港交货类。

1) 离岸价(FOB):装运港船上交货价,其风险和责任划分以船舷为界。

2) 到岸价(CIF)=离岸价+国外运费+国外运输保险费

3) 抵岸价

抵岸价由进口设备到岸价(CIF) 和进口从属费用构成。

抵岸价=(离岸价+国外运费+国外运输保险费+银行财务费)+(外贸手续费+进口关税+消费税+增值税)

离运保银,外关消增

1.前4项以离岸价作为计算基数,运输保险费为特殊。

2.后4项以到岸价最为计算基数,增值税为特殊。

增值税=(到岸价+关税+消费税)×增值税率

3.设备运杂费(国内)

(1) 国产标准设备由设备制造厂交货地点起,进口设备则由我国到岸港口、边境车站起,至工地仓库(或施工组

织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

(2) 在设备出厂价格中没有包含的设备包装和包装材料器具费。在设备出厂价或进口设备价格中如已包括了此

项费用,则不应重复计算。

(3) 按有关部门规定的统一费率计算的供销部门的手续费。

(4)建设单位(或工程承包公司)的采购与仓库保管费。

如果设备是由设备成套公司供应的,成套公司的服务费也应计入设备运杂费中。

4.设备运杂费计算公式为:

设备运杂费=

设备原价(进口设备抵岸价)×设备运杂费率[注:天一文化专有版权,未经许可不可转发或复印传播]

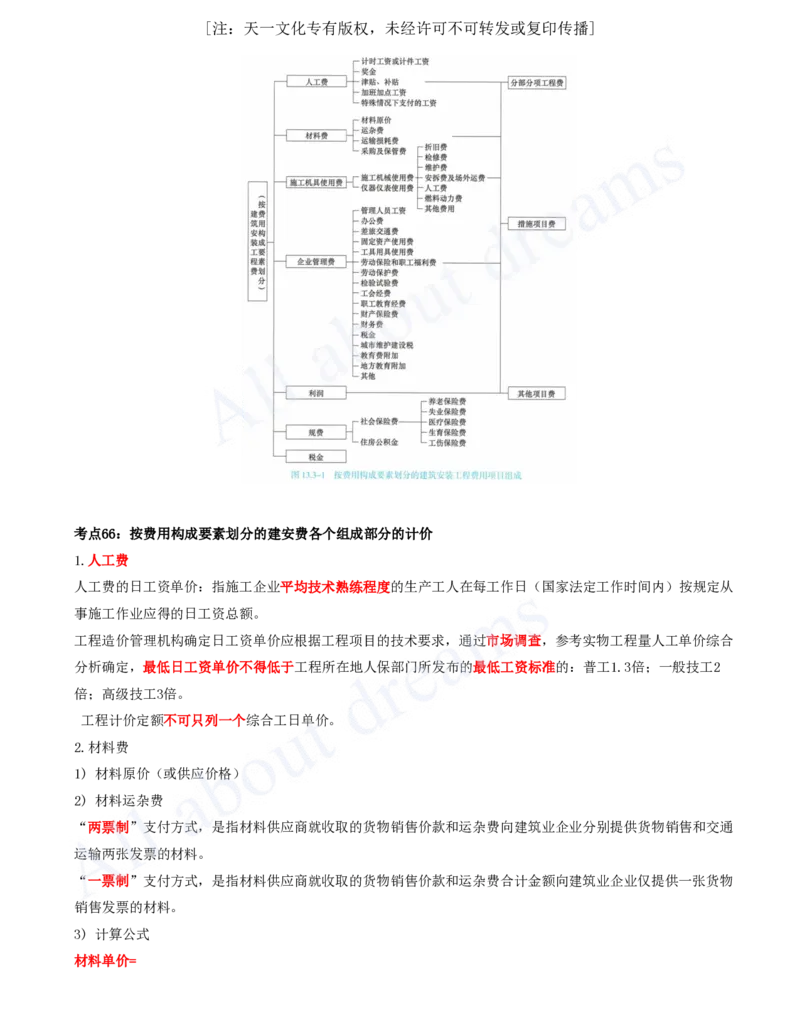

考点65:建筑安装工程费的组成:按费用构成要素划分

一、按照费用构成要素,建安费分为7项:人工费、材料(工程设备)费、施工机具使用费、企业管理费、利

润、规费和税金。

1.人工费,是指生产工人的费用。其中的特殊情况下支付的工资是指培训和请假期间支付的工资。

2.材料费,既包括原材料和辅助材料的费用,也包括构配件和工程设备的费用。

3.施工机具使用费,包括机械使用费和仪器仪表使用费。

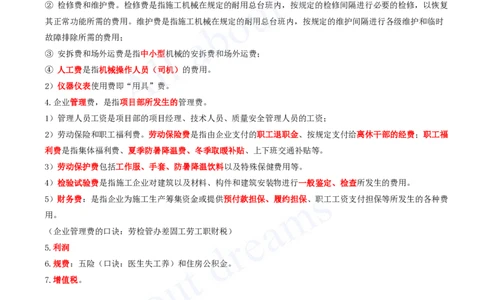

1)机械使用费

① 机械使用费包括折旧费,不包括机械购置费;

② 检修费和维护费。检修费是指施工机械在规定的耐用总台班内,按规定的检修间隔进行必要的检修,以恢复

其正常功能所需的费用。维护费是指施工机械在规定的耐用总台班内,按规定的维护间隔进行各级维护和临时

故障排除所需的费用;

③ 安拆费和场外运费是指中小型机械的安拆费和场外运费;

④ 人工费是指机械操作人员(司机)的费用。

2)仪器仪表使用费即“用具”费。

4.企业管理费,是指项目部所发生的管理费。

1)管理人员工资是项目部的项目经理、技术人员、质量安全管理人员的工资;

2)劳动保险和职工福利费。劳动保险费是指由企业支付的职工退职金、按规定支付给离休干部的经费;职工福

利费是指集体福利费、夏季防暑降温费、冬季取暖补贴、上下班交通补贴等。

3)劳动保护费包括工作服、手套、防暑降温饮料以及特殊保健费用等。

4)检验试验费是指施工企业对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用。

5)财务费:是指企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的各种费

用。

(企业管理费的口诀:劳检管办差固工劳工职财税)

5.利润

6.规费:五险(口诀:医生失工养)和住房公积金。

7.增值税。[注:天一文化专有版权,未经许可不可转发或复印传播]

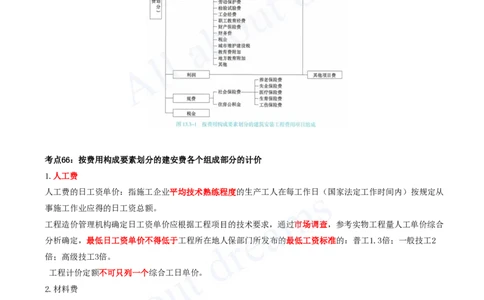

考点66:按费用构成要素划分的建安费各个组成部分的计价

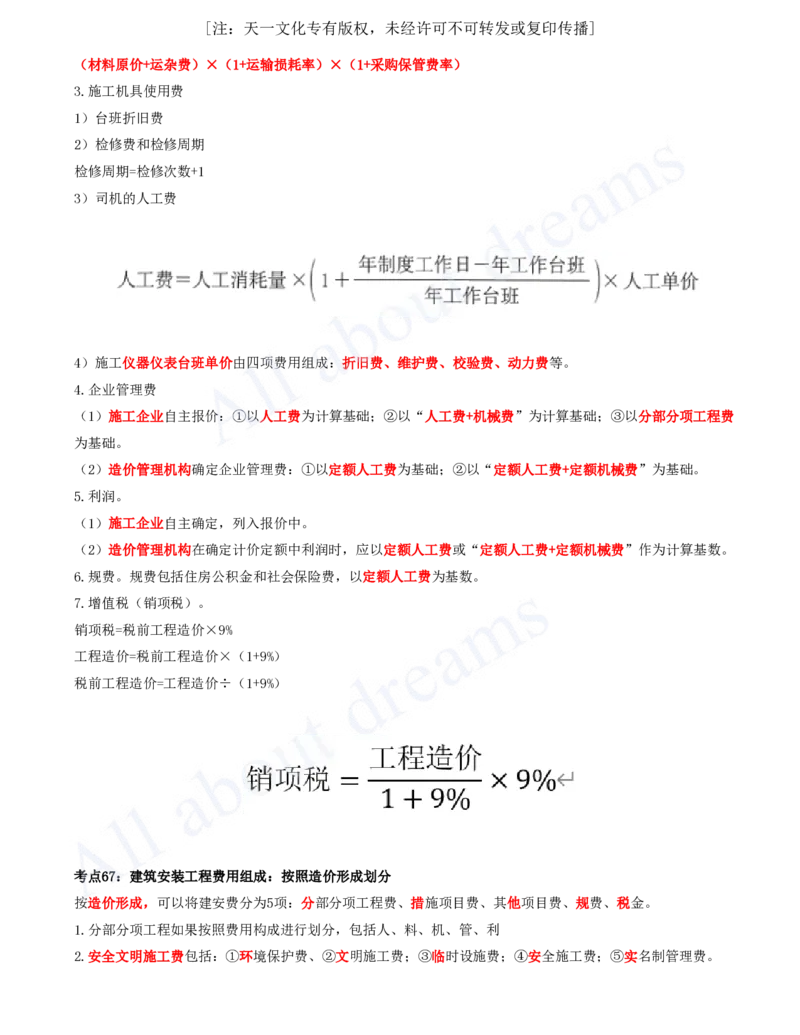

1.人工费

人工费的日工资单价:指施工企业平均技术熟练程度的生产工人在每工作日(国家法定工作时间内)按规定从

事施工作业应得的日工资总额。

工程造价管理机构确定日工资单价应根据工程项目的技术要求,通过市场调查,参考实物工程量人工单价综合

分析确定,最低日工资单价不得低于工程所在地人保部门所发布的最低工资标准的:普工1.3倍;一般技工2

倍;高级技工3倍。

工程计价定额不可只列一个综合工日单价。

2.材料费

1) 材料原价(或供应价格)

2) 材料运杂费

“两票制”支付方式,是指材料供应商就收取的货物销售价款和运杂费向建筑业企业分别提供货物销售和交通

运输两张发票的材料。

“一票制”支付方式,是指材料供应商就收取的货物销售价款和运杂费合计金额向建筑业企业仅提供一张货物

销售发票的材料。

3) 计算公式

材料单价=[注:天一文化专有版权,未经许可不可转发或复印传播]

(材料原价+运杂费)×(1+运输损耗率)×(1+采购保管费率)

3.施工机具使用费

1)台班折旧费

2)检修费和检修周期

检修周期=检修次数+1

3)司机的人工费

4)施工仪器仪表台班单价由四项费用组成:折旧费、维护费、校验费、动力费等。

4.企业管理费

(1)施工企业自主报价:①以人工费为计算基础;②以“人工费+机械费”为计算基础;③以分部分项工程费

为基础。

(2)造价管理机构确定企业管理费:①以定额人工费为基础;②以“定额人工费+定额机械费”为基础。

5.利润。

(1)施工企业自主确定,列入报价中。

(2)造价管理机构在确定计价定额中利润时,应以定额人工费或“定额人工费+定额机械费”作为计算基数。

6.规费。规费包括住房公积金和社会保险费,以定额人工费为基数。

7.增值税(销项税)。

销项税=税前工程造价×9%

工程造价=税前工程造价×(1+9%)

税前工程造价=工程造价÷(1+9%)

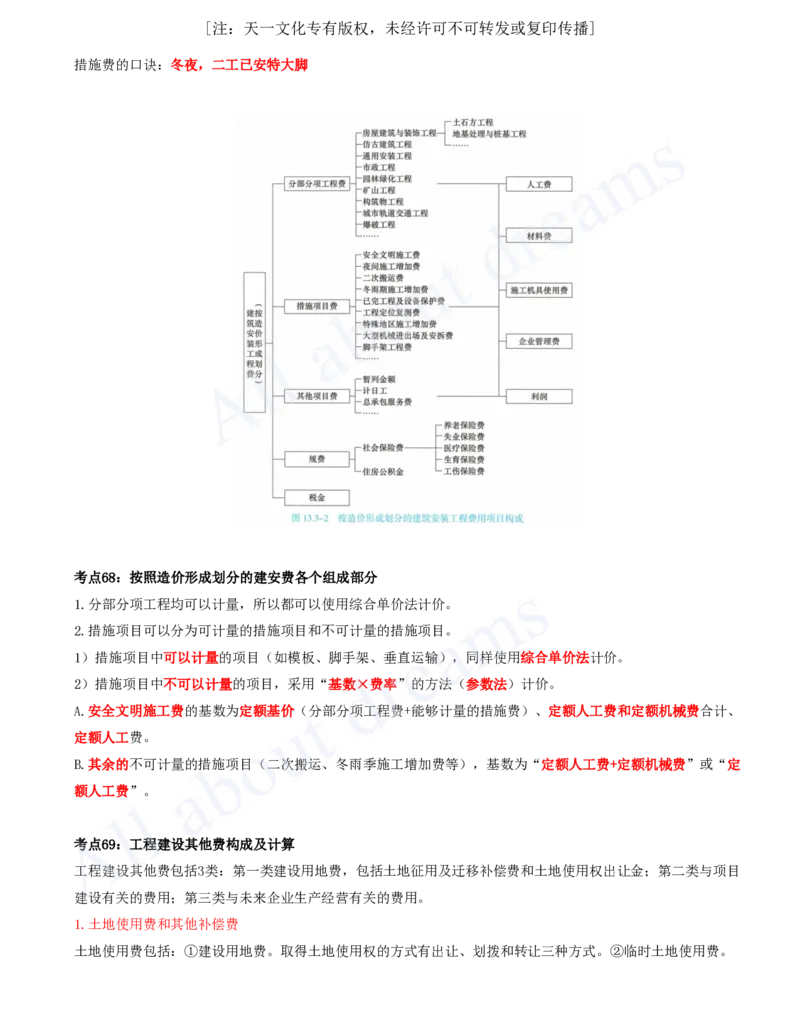

考点67:建筑安装工程费用组成:按照造价形成划分

按造价形成,可以将建安费分为5项:分部分项工程费、措施项目费、其他项目费、规费、税金。

1.分部分项工程如果按照费用构成进行划分,包括人、料、机、管、利

2.安全文明施工费包括:①环境保护费、②文明施工费;③临时设施费;④安全施工费;⑤实名制管理费。[注:天一文化专有版权,未经许可不可转发或复印传播]

措施费的口诀:冬夜,二工已安特大脚

考点68:按照造价形成划分的建安费各个组成部分

1.分部分项工程均可以计量,所以都可以使用综合单价法计价。

2.措施项目可以分为可计量的措施项目和不可计量的措施项目。

1)措施项目中可以计量的项目(如模板、脚手架、垂直运输),同样使用综合单价法计价。

2)措施项目中不可以计量的项目,采用“基数×费率”的方法(参数法)计价。

A.安全文明施工费的基数为定额基价(分部分项工程费+能够计量的措施费)、定额人工费和定额机械费合计、

定额人工费。

B.其余的不可计量的措施项目(二次搬运、冬雨季施工增加费等),基数为“定额人工费+定额机械费”或“定

额人工费”。

考点69:工程建设其他费构成及计算

工程建设其他费包括3类:第一类建设用地费,包括土地征用及迁移补偿费和土地使用权出让金;第二类与项目

建设有关的费用;第三类与未来企业生产经营有关的费用。

1.土地使用费和其他补偿费

土地使用费包括:①建设用地费。取得土地使用权的方式有出让、划拨和转让三种方式。②临时土地使用费。[注:天一文化专有版权,未经许可不可转发或复印传播]

③水土保持补偿费。

其他补偿费,指项目涉及的对房屋、市政、铁路、公路、管道等不附属于建设用地的相关建(构)筑物或设施的

拆除补偿、迁建补偿、搬迁运输补偿等费用。

2.建设管理费

1) 建设单位管理费(项目建设管理费) ;

项目建设管理费是指项目建设单位从项目筹建之日起至办理竣工财务决算之日止发生的管理性质的支出,包括

不在原单位发工资的工作人员薪酬及相关费用、办公费、办公场地租用费、差旅交通费、业务招待费、竣工验

收费和其他管理性质开支。

实行代建制管理的项目,一般不得同时列支代建管理费和项目建设管理费,确需同时发生的,两项费用之和不

得高于项目建设管理费限额。

2) 工程监理费;

3) 设备监造费;

4) 招标投标费(招标代理费);

5) 设计评审费;

6) 特殊项目定额研究及测定费;

7) 其他咨询费。包括工程造价咨询费,以及政府和社会资本合作开展的项目咨询费。

8) 印花税。

3.项目前期工作费

包括项目申请报告,项目建议书、预可行性研究报告、可行性研究报告编制和评估等发生的费用。

4.专项评价费

专项评价费是指建设单位按照国家规定委托有资质的单位开展专项评价及有关验收工作发生的费用。包括环境

影响评价及验收费、安全预评价及验收费、职业病危害预评价及控制效果评价费、地震安全性评价费、地质灾

害危险性评价费、水土保持评价及验收费、压覆矿产资源评价费、节能评估费、危险与可操作性分析及安全完

整性评价费、社会稳定风险评估费、防洪评价咨询费、交通影响评价咨询费、文物影响评估费及文物保护专项

经费以及其他专项评价及验收费。

5.研究试验费(破坏试验费用+见证检验费用)

包含项目所在地规定应由建设单位承担的工程检测费用,或自行或委托其他部门的专题研究、试验所需的人工

费、材料费、试验设备及仪器使用费等。

6.勘察设计费[注:天一文化专有版权,未经许可不可转发或复印传播]

也包括建筑信息模型(BIM)技术应用服务费。

7.场地准备和临时设施费

(也叫工程准备费,由建设单位支付)

新建项目的场地准备费和临时设施费应根据实际工程量估算,或按工程费用的比例计算。改扩建项目一般只计

拆除清理费。

场地准备和临时设施费=工程费用×费率

8.引进技术和进口设备材料其他费

引进技术和进口设备材料其他费是指引进技术和进口设备发生的但未计入设备购置费中的费用。包括图纸资料

翻译复制费、出国人员费用、来华人员费用、银行担保及承诺费、进口设备材料国内检验费等。

进口设备材料国内检验费=进口设备材料到岸价(CIF)×人民币外汇牌价×进口设备材料国内检验费

9.特殊设备安全监督检验费

也包括标定费,即列入国家或所在省、自治区、直辖市计量标定范围的计量器具标定,以及进行系统工艺标

定、能耗标定等所发生的费用。

10.市政公用配套设施费(城市基础设施配套费)

11.工程保险费

包括建筑安装工程一切险、工程质量保险、进口设备财产保险和人身意外伤害险等。

工程保险费=工程费用×工程保险费费率

12.专利及专有技术使用费

13.联合试运转费

联合试运转费=试运转支出—试运转收入

联合试运转费是联合试运转所发生的净支出。(如果试运转收入大于支出,多出部分计入设计概算中的回收金

额)。

联合试运转支出包括:试运转所需材料、燃料及动力消耗、低值易耗品、其他物料消耗、机械使用费、联合试

运转人员工资、施工单位参加试运转人工费、专家指导费,以及必要的工业炉烘炉费。

联合试运转支出不包括:应由施工单位列支的调试和试车费用,以及试运转过程中暴露出来的缺陷的处理费

用。[注:天一文化专有版权,未经许可不可转发或复印传播]

试运行期一经确定,建设单位应严格按规定执行,不得擅自缩短或延长。

14.生产准备费

(1)人员培训费。

(2)生产人员提前进厂费。

(3)办公及生活家具用具购置费。

生产准备费的计算公式为:

生产准备费=设计定员×生产准备费指标(元/人)

新建项目以设计定员为基数计算,改扩建项目以新增设计定员为基数计算。

(4)工器具及生产家具购置费:是指为保证建设项目初期正常生产所必须购置的第一套不够固定资产标准的设

备、仪器、工卡模具、器具等费用。

工器具及生产家具购置费=设备购置费×工器具及生产家具购置费费率

15.其他费用

1)专项配套设施费;

2)房产测绘费;

3)防空地下室易地建设费;

4)声像档案制作费;

5)建筑垃圾减量化措施费;

6)全过程工程咨询服务费;

7)工程总承包管理费。