文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

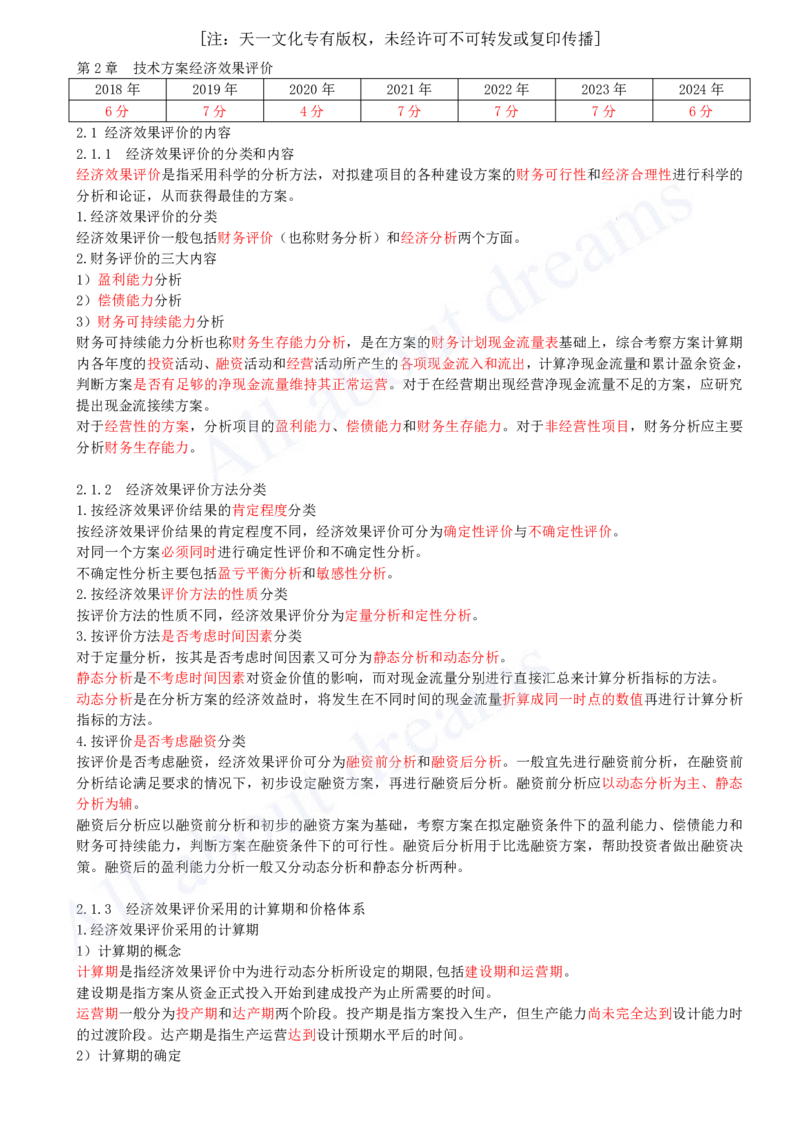

第2章 技术方案经济效果评价

2018年 2019年 2020年 2021年 2022年 2023年 2024年

6分 7分 4分 7分 7分 7分 6分

2.1 经济效果评价的内容

2.1.1 经济效果评价的分类和内容

经济效果评价是指采用科学的分析方法,对拟建项目的各种建设方案的财务可行性和经济合理性进行科学的

分析和论证,从而获得最佳的方案。

1.经济效果评价的分类

经济效果评价一般包括财务评价(也称财务分析)和经济分析两个方面。

2.财务评价的三大内容

1)盈利能力分析

2)偿债能力分析

3)财务可持续能力分析

财务可持续能力分析也称财务生存能力分析,是在方案的财务计划现金流量表基础上,综合考察方案计算期

内各年度的投资活动、融资活动和经营活动所产生的各项现金流入和流出,计算净现金流量和累计盈余资金,

判断方案是否有足够的净现金流量维持其正常运营。对于在经营期出现经营净现金流量不足的方案,应研究

提出现金流接续方案。

对于经营性的方案,分析项目的盈利能力、偿债能力和财务生存能力。对于非经营性项目,财务分析应主要

分析财务生存能力。

2.1.2 经济效果评价方法分类

1.按经济效果评价结果的肯定程度分类

按经济效果评价结果的肯定程度不同,经济效果评价可分为确定性评价与不确定性评价。

对同一个方案必须同时进行确定性评价和不确定性分析。

不确定性分析主要包括盈亏平衡分析和敏感性分析。

2.按经济效果评价方法的性质分类

按评价方法的性质不同,经济效果评价分为定量分析和定性分析。

3.按评价方法是否考虑时间因素分类

对于定量分析,按其是否考虑时间因素又可分为静态分析和动态分析。

静态分析是不考虑时间因素对资金价值的影响,而对现金流量分别进行直接汇总来计算分析指标的方法。

动态分析是在分析方案的经济效益时,将发生在不同时间的现金流量折算成同一时点的数值再进行计算分析

指标的方法。

4.按评价是否考虑融资分类

按评价是否考虑融资,经济效果评价可分为融资前分析和融资后分析。一般宜先进行融资前分析,在融资前

分析结论满足要求的情况下,初步设定融资方案,再进行融资后分析。融资前分析应以动态分析为主、静态

分析为辅。

融资后分析应以融资前分析和初步的融资方案为基础,考察方案在拟定融资条件下的盈利能力、偿债能力和

财务可持续能力,判断方案在融资条件下的可行性。融资后分析用于比选融资方案,帮助投资者做出融资决

策。融资后的盈利能力分析一般又分动态分析和静态分析两种。

2.1.3 经济效果评价采用的计算期和价格体系

1.经济效果评价采用的计算期

1)计算期的概念

计算期是指经济效果评价中为进行动态分析所设定的期限,包括建设期和运营期。

建设期是指方案从资金正式投入开始到建成投产为止所需要的时间。

运营期一般分为投产期和达产期两个阶段。投产期是指方案投入生产,但生产能力尚未完全达到设计能力时

的过渡阶段。达产期是指生产运营达到设计预期水平后的时间。

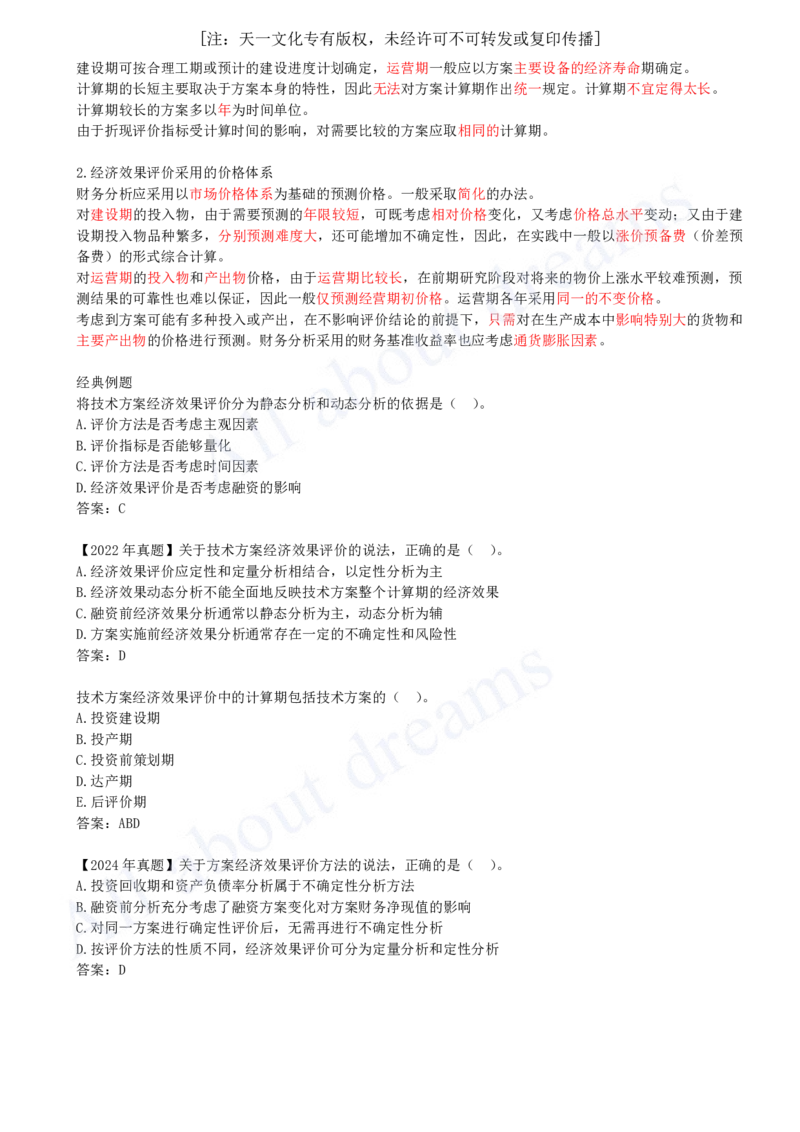

2)计算期的确定[注:天一文化专有版权,未经许可不可转发或复印传播]

建设期可按合理工期或预计的建设进度计划确定,运营期一般应以方案主要设备的经济寿命期确定。

计算期的长短主要取决于方案本身的特性,因此无法对方案计算期作出统一规定。计算期不宜定得太长。

计算期较长的方案多以年为时间单位。

由于折现评价指标受计算时间的影响,对需要比较的方案应取相同的计算期。

2.经济效果评价采用的价格体系

财务分析应采用以市场价格体系为基础的预测价格。一般采取简化的办法。

对建设期的投入物,由于需要预测的年限较短,可既考虑相对价格变化,又考虑价格总水平变动;又由于建

设期投入物品种繁多,分别预测难度大,还可能增加不确定性,因此,在实践中一般以涨价预备费(价差预

备费)的形式综合计算。

对运营期的投入物和产出物价格,由于运营期比较长,在前期研究阶段对将来的物价上涨水平较难预测,预

测结果的可靠性也难以保证,因此一般仅预测经营期初价格。运营期各年采用同一的不变价格。

考虑到方案可能有多种投入或产出,在不影响评价结论的前提下,只需对在生产成本中影响特别大的货物和

主要产出物的价格进行预测。财务分析采用的财务基准收益率也应考虑通货膨胀因素。

经典例题

将技术方案经济效果评价分为静态分析和动态分析的依据是( )。

A.评价方法是否考虑主观因素

B.评价指标是否能够量化

C.评价方法是否考虑时间因素

D.经济效果评价是否考虑融资的影响

答案:C

【2022年真题】关于技术方案经济效果评价的说法,正确的是( )。

A.经济效果评价应定性和定量分析相结合,以定性分析为主

B.经济效果动态分析不能全面地反映技术方案整个计算期的经济效果

C.融资前经济效果分析通常以静态分析为主,动态分析为辅

D.方案实施前经济效果分析通常存在一定的不确定性和风险性

答案:D

技术方案经济效果评价中的计算期包括技术方案的( )。

A.投资建设期

B.投产期

C.投资前策划期

D.达产期

E.后评价期

答案:ABD

【2024年真题】关于方案经济效果评价方法的说法,正确的是( )。

A.投资回收期和资产负债率分析属于不确定性分析方法

B.融资前分析充分考虑了融资方案变化对方案财务净现值的影响

C.对同一方案进行确定性评价后,无需再进行不确定性分析

D.按评价方法的性质不同,经济效果评价可分为定量分析和定性分析

答案:D