文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

精 考 速 通

建 设 工 程 经 济

8

7

1

9

4

8

3

信

微

系

联

一

唯

王 晓 波

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

考试科目介绍

考试

8

科目名称 1 7 题型 题量 满分 及格

9

4

时间 3 8

信

微

系

联 单选题 60题

题

建设工程经济 9:00-11:0押0 100分 60

准

精 多选题 20题

建设工程法规 单选题 70题

2:00-5:00 130分 78

及相关知识 多选题 30题

建设工程 单 选题 70题

9:00-12:00 130分 78

项目管理 多选题 30题

8

1

7

9

8

4

单选题 20题信 3

微

专业工程 系

2:00-6:00 多选题 一1

联

0题 160分 96

唯

管理与实务

案例分析 5题

2

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

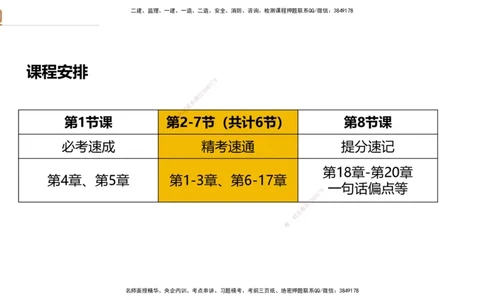

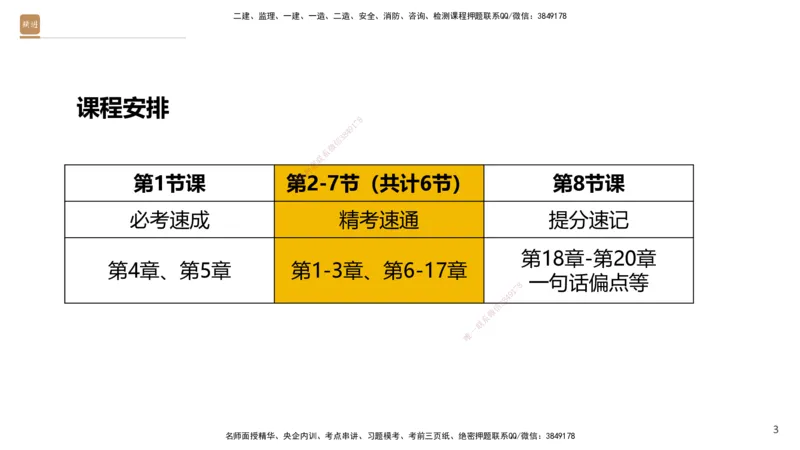

课程安排

8

7

1

9

4

8

3

信

微

系

联

题

押

准

第1节课 第精 2-7节(共计6节) 第8节课

必考速成 精考速通 提分速记

第18章-第20章

第4章、第5章 第1-3章、 第6-17章

一句话偏点等

8

1

7

9

8

4

信

3

微

系

联

一

唯

3

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

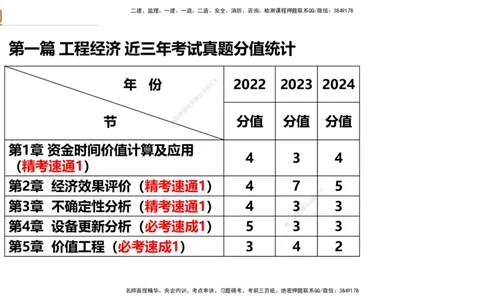

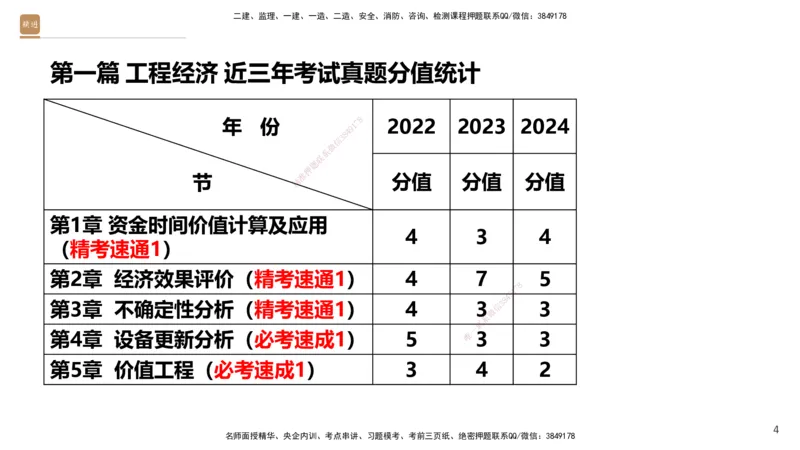

第一篇 工程经济 近三年考试真题分值统计

8

年 份 1 7 2022 2023 2024

9

4

8

3

信

微

系

联

题

押

准

节 精 分值 分值 分值

第1章 资金时间价值计算及应用

4 3 4

(精考速通1)

第2章 经济效果评价(精考速通1) 4 7 5

8

1

7

9

8

4

第3章 不确定性分析(精考速通1) 4 3 信

3

3

微

系

联

一

第4章 设备更新分析(必考速成1) 5 唯3 3

第5章 价值工程(必考速成1) 3 4 2

4

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

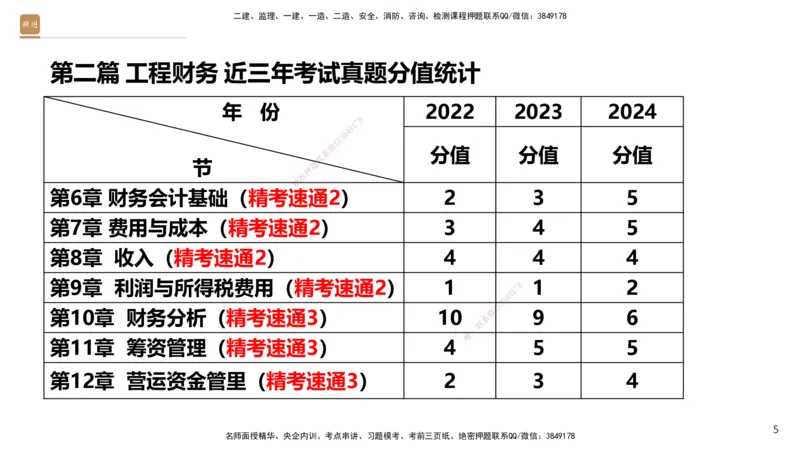

第二篇 工程财务 近三年考试真题分值统计

年 份 2022 2023 2024

8

7

1

9

4

8

3

信

微

系 分值 分值 分值

联

节 题

押

准

精

第6章 财务会计基础(精考速通2) 2 3 5

第7章 费用与成本(精考速通2) 3 4 5

第8章 收入(精考速通2) 4 4 4

第9章 利润与所得税费用(精考速通2) 1 8 1 2

1

7

9

8

4

信

3

第10章 财务分析(精考速通3) 10 微 9 6

系

联

一

唯

第11章 筹资管理(精考速通3) 4 5 5

第12章 营运资金管里(精考速通3) 2 3 4

5

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

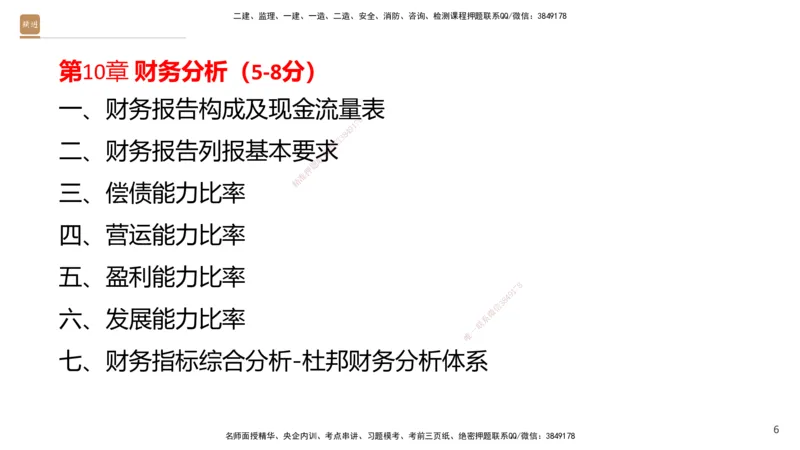

第10章 财务分析(5-8分)

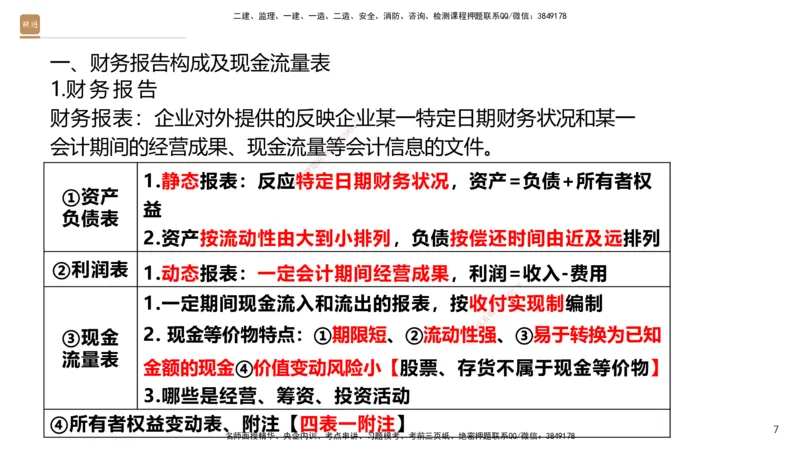

一、财务报告构成及现金流量表

8

7

1

9

4

8

3

信

二、财务报告列报基本要求微

系

联

题

押

准

精

三、偿债能力比率

四、营运能力比率

五、盈利能力比率

8

1

7

9

8

4

信

3

六、发展能力比率 微

系

联

一

唯

七、财务指标综合分析-杜邦财务分析体系

6

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一、财务报告构成及现金流量表

1.财 务 报 告

财务报表:企业对外提供的反映企业 某一特定日期财务状况和某一

8

7

1

9

4

8

3

信

会计期间的经营成果、现金流量等会计信息的文件。

微

系

联

题

押

1.静态报表:反应特准 定日期财务状况,资产=负债+所有者权

精

①资产

益

负债表

2.资产按流动性由大到小 排列,负债按偿还时间由近及远排列

②利润表

1.动态报表:一定会计期间经 营成果,利润=收入-费用

8

1

7

9

1.一定期间现金流入和流出的报 表,按收付8

4

实现制编制

信

3

微

系

联

③现金

2. 现金等价物特点:①期限短、②流 动性

唯

一强、③易于转换为已知

流量表

金额的现金④价值变动风险小【股票、存货不属于现金等价物】

3.哪些是经营、筹资、投资活动

④所有者权益变动表、附注【四表一附注】

7

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

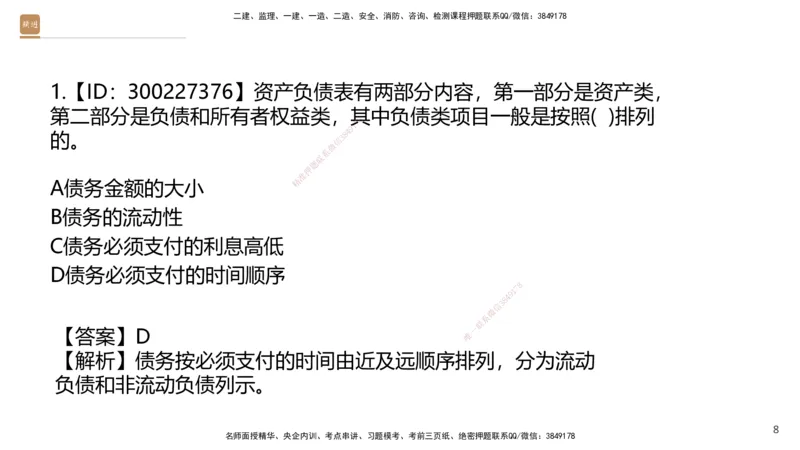

1.【ID:300227376】资产负债表有两部分内容,第一部分是资产类,

第二部分是负债和所有者权益类,其中负债类项目一般是按照( )排列

8

7

1

9

4

的。 3 8

信

微

系

联

题

押

准

精

A债务金额的大小

B债务的流动性

C债务必须支付的利息高低

D债务必须支付的时间顺序

8

1

7

9

8

4

信

3

微

系

联

一

【答案】D

唯

【解析】债务按必须支付的时间由近及远顺序排列,分为流动

负债和非流动负债列示。

8

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

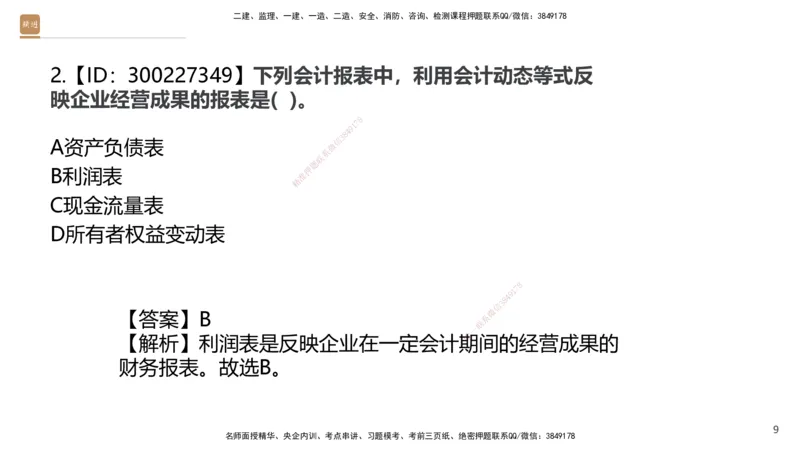

2.【ID:300227349】下列会计报表中,利用会计动态等式反

映企业经营成果的报表是( )。

8

7

1

9

4

8

3

信

A资产负债表

微

系

联

题

押

B利润表

准

精

C现金流量表

D所有者权益变动表

8

1

7

9

8

4

信

3

微

【答案】B 系

联

一

唯

【解析】利润表是反映企业在一定会计 期间的经营成果的

财务报表。故选B。

9

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

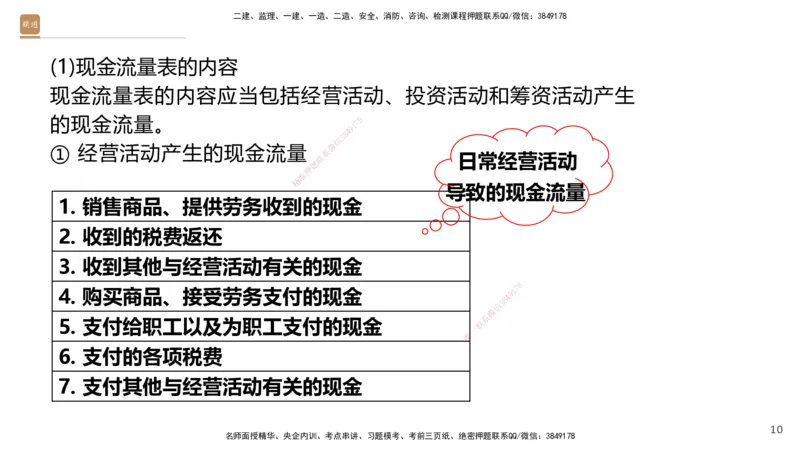

(1)现金流量表的内容

现金流量表的内容应当包括经营活动、投资活动和筹资活动产生

的现金流量。 7 8

1

9

4

8

3

信

微

① 经营活动产生的现金流量

系

联 日常经营活动

题

押

准

精

导致的现金流量

1. 销售商品、提供劳务收到的现金

2. 收到的税费返还

3. 收到其他与经营活动有关的现金

8

4. 购买商品、接受劳务支付的现金 9 1

7

8

4

信

3

微

系

5. 支付给职工以及为职工支付的现金 联

一

唯

6. 支付的各项税费

7. 支付其他与经营活动有关的现金

10

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

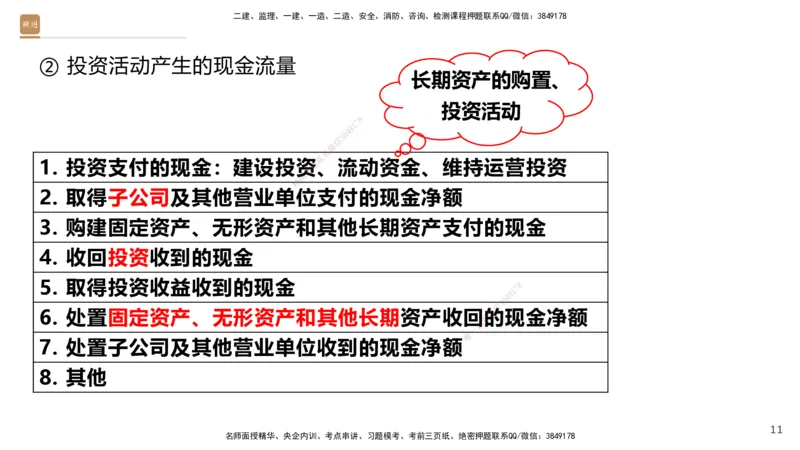

② 投资活动产生的现金流量

长期资产的购置、

投资活动

8

7

1

9

4

8

3

信

微

系

联

1. 投资支付的现金:建设投资题、流动资金、维持运营投资

押

准

精

2. 取得子公司及其他营业单位 支付的现金净额

3. 购建固定资产、无形资产和其他长期资产支付的现金

4. 收回投资收到的现金

5. 取得投资收益收到的现金 8

1

7

9

8

4

信

3

6. 处置固定资产、无形资产和其他长期资 产收回的微 现金净额

系

联

一

唯

7. 处置子公司及其他营业单位收到的现金净额

8. 其他

11

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

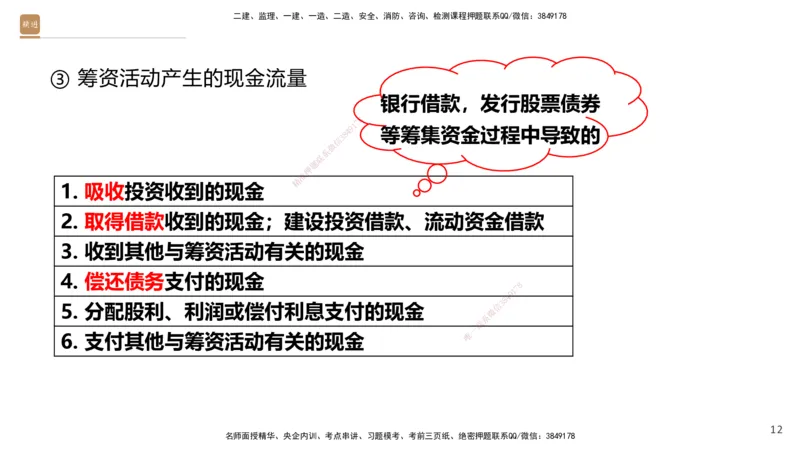

③ 筹资活动产生的现金流量

银行借款,发行股票债券

8

7

1

9

4 等筹集资金过程中导致的

8

3

信

微

系

联

题

押

准

精

1. 吸收投资收到的现金

2. 取得借款收到的现金;建设投 资借款、流动资金借款

3. 收到其他与筹资活动有关的现金

4. 偿还债务支付的现金

8

1

7

9

8

4

5. 分配股利、利润或偿付利息支付的现金 信

3

微

系

联

一

6. 支付其他与筹资活动有关的现金 唯

12

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

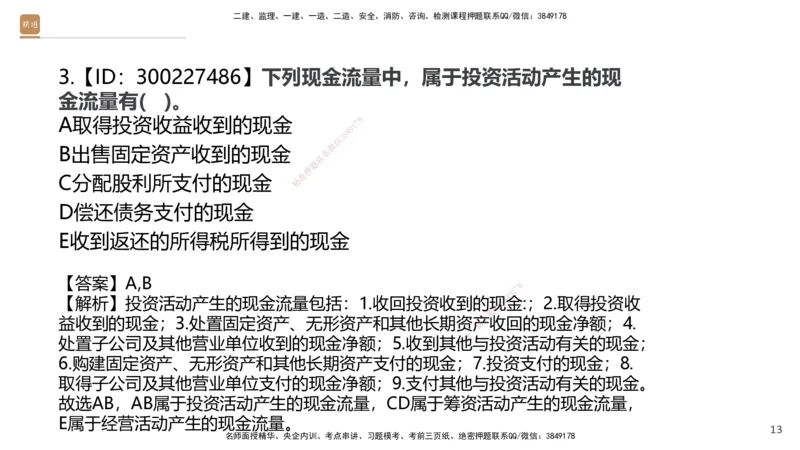

3.【ID:300227486】下列现金流量中,属于投资活动产生的现

金流量有( )。

A取得投资收益收到的现金 7 8

1

9

4

8

3

信

微

B出售固定资产收到的现金 系

联

题

押

准

C分配股利所支付的现金 精

D偿还债务支付的现金

E收到返还的所得税所得到的现金

【答案】A,B

8

1

7

9

【解析】投资活动产生的现金流量包括:1.收回 投 资收到的现

信

3 8

4

金:;2.取得投资收

微

益收到的现金;3.处置固定资产、无形资产和其他长 期资产

系

收回的现金净额;4.

联

一

唯

处置子公司及其他营业单位收到的现金净额;5.收到其 他 与投资活动有关的现金;

6.购建固定资产、无形资产和其他长期资产支付的现金;7.投资支付的现金;8.

取得子公司及其他营业单位支付的现金净额;9.支付其他与投资活动有关的现金。

故选AB,AB属于投资活动产生的现金流量,CD属于筹资活动产生的现金流量,

E属于经营活动产生的现金流量。

13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

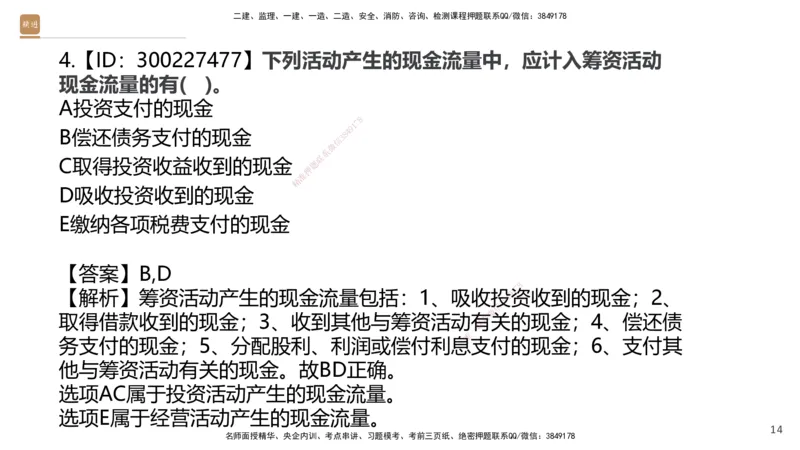

4.【ID:300227477】下列活动产生的现金流量中,应计入筹资活动

现金流量的有( )。

A投资支付的现金

8

7

1

9

B偿还债务支付的现金 8 4

3

信

微

系

联

C取得投资收益收到的现金 题

押

准

精

D吸收投资收到的现金

E缴纳各项税费支付的现金

【答案】B,D

8

1

7

【解析】筹资活动产生的现金流量包括:1、吸收投9资收到的现金;2、

8

4

信

3

微

取得借款收到的现金;3、收到其他与筹资 活动有系关的现金;4、偿还债

联

一

唯

务支付的现金;5、分配股利、利润或偿付利 息 支付的现金;6、支付其

他与筹资活动有关的现金。故BD正确。

选项AC属于投资活动产生的现金流量。

选项E属于经营活动产生的现金流量。

14

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

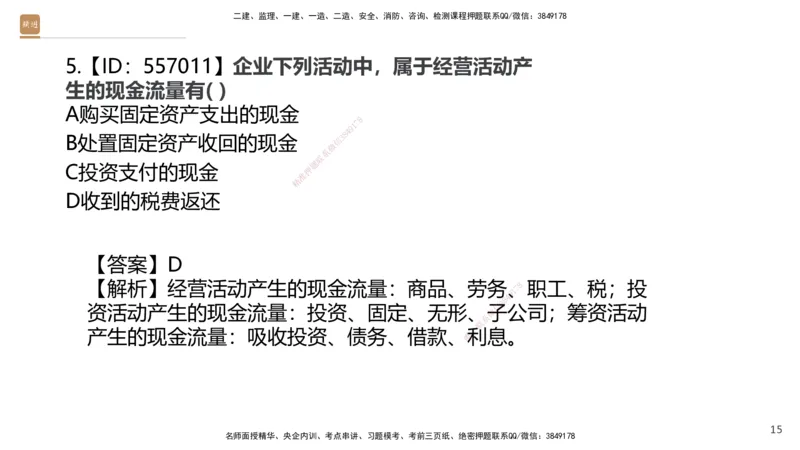

5.【ID:557011】企业下列活动中,属于经营活动产

生的现金流量有( )

A购买固定资产支出的现金

8

7

1

9

4

8

B处置固定资产收回的现金 信 3

微

系

联

题

C投资支付的现金 押

准

精

D收到的税费返还

【答案】D

【解析】经营活动产生的现金流量: 商品、劳务、8 职工、税;投

1

7

9

8

4

信

3

资活动产生的现金流量:投资、固定、无形、子公司;筹资活动

微

系

联

一

产生的现金流量:吸收投资、债务、借款 、唯利息。

15

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

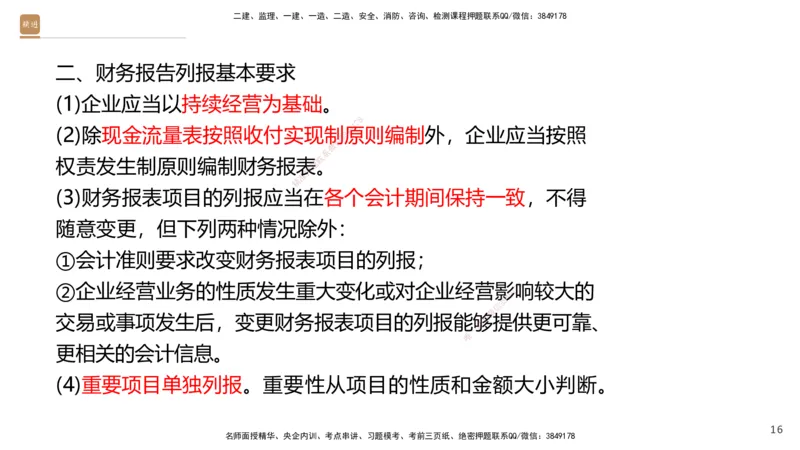

二、财务报告列报基本要求

(1)企业应当以持续经营为基础。

8

7

1

9

(2)除现金流量表按照收付实现制4原则编制外,企业应当按照

8

3

信

微

系

联

权责发生制原则编制财务报表题。

押

准

精

(3)财务报表项目的列报应当 在各个会计期间保持一致,不得

随意变更,但下列两种情况除外 :

①会计准则要求改变财务报表项目的 列报;

②企业经营业务的性质发生重大变化或 对 企业经营影

1

7响8 较大的

9

8

4

信

3

微

交易或事项发生后,变更财务报表项目的列 报能够系提供更可靠、

联

一

唯

更相关的会计信息。

(4)重要项目单独列报。重要性从项目的性质和金额大小判断。

16

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

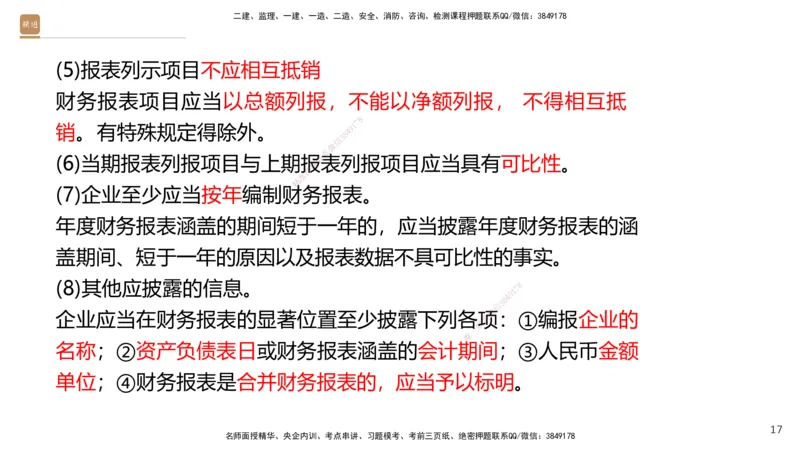

(5)报表列示项目不应相互抵销

财务报表项目应当以总额列报,不能以净额列报, 不得相互抵

8

7

1

销。有特殊规定得除外。 9

4

8

3

信

微

系

(6)当期报表列报项目与上期报联表列报项目应当具有可比性。

题

押

准

精

(7)企业至少应当按年编制财 务报表。

年度财务报表涵盖的期间短于一 年的,应当披露年度财务报表的涵

盖期间、短于一年的原因以及报表数 据不具可比性的事实。

(8)其他应披露的信息。 8

1

7

9

8

4

信

3

微

企业应当在财务报表的显著位置至少披露下 列各项系 :①编报企业的

联

一

唯

名称;②资产负债表日或财务报表涵盖的会计 期间;③人民币金额

单位;④财务报表是合并财务报表的,应当予以标明。

17

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

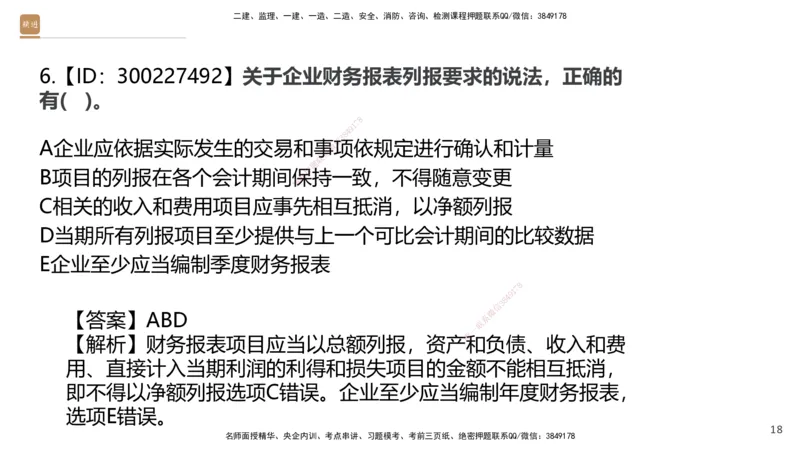

6.【ID:300227492】关于企业财务报表列报要求的说法,正确的

有( )。

8

7

1

9

4

8

3

信

A企业应依据实际发生的交易和事微项依规定进行确认和计量

系

联

题

押

B项目的列报在各个会计期间保准 持一致,不得随意变更

精

C相关的收入和费用项目应事先相互抵消,以净额列报

D当期所有列报项目至少提供与上一 个可比会计期间的比较数据

E企业至少应当编制季度财务报表

8

1

7

9

8

4

信

3

微

【答案】ABD 系

联

一

唯

【解析】财务报表项目应当以总额列报,资产 和负债、收入和费

用、直接计入当期利润的利得和损失项目的金额不能相互抵消,

即不得以净额列报选项C错误。企业至少应当编制年度财务报表,

选项E错误。

18

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

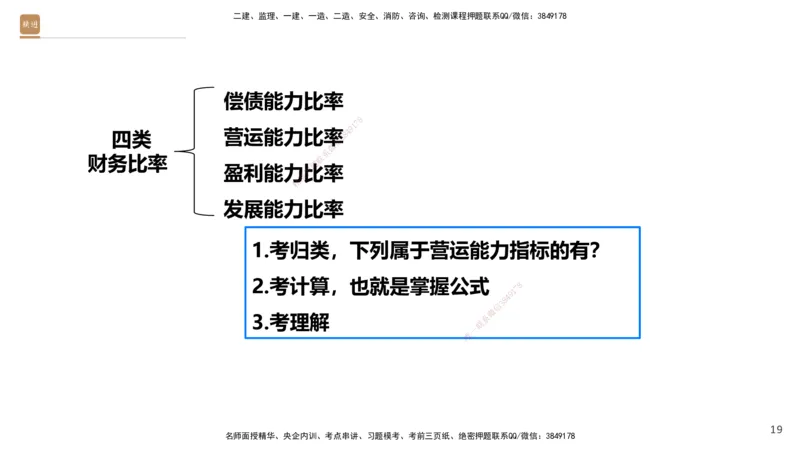

偿债能力比率

8

7

1

9

四类 营运能力比率 3 8 4

信

微

系

财务比率 联

题

盈利能力押比率

准

精

发展能力比 率

1.考归类,下 列属于营运能力指标的有?

2.考计算,也就 是掌握公式

8

1

7

9

8

4

信

3

微

3.考理解 系

联

一

唯

19

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

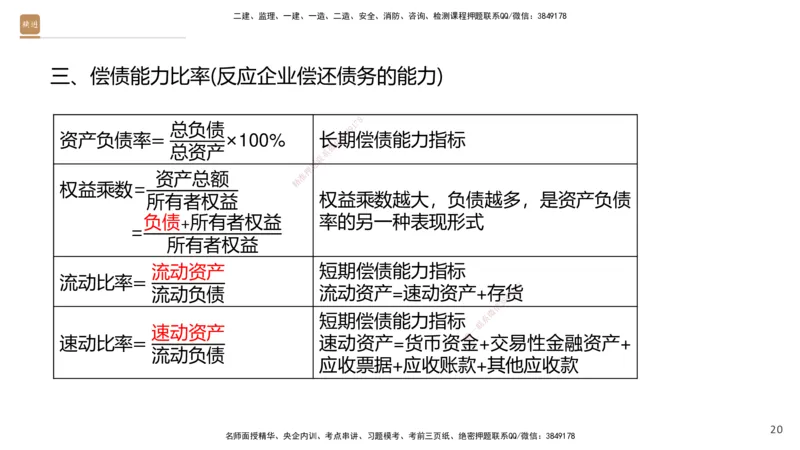

三、偿债能力比率(反应企业偿还债务的能力)

8

7

总负债 9 1

4

资产负债率= ×100% 长3期8 偿债能力指标

信

微

总资产

系

联

题

押

资产总额 准

精

权益乘数=

所有者权益 权益乘数越大,负债越多,是资产负债

负债

+

所有者权益 率 的另一种表现形式

=

所有者权益

流动资产 短期偿债 能力指标

流动比率=

8

流动负债 流动资产= 速动资产+存货1 7

9

8

4

信

3

微

短期偿债能力 指标 系

联

速动资产 一

唯

速动比率= 速动资产=货币资 金+交易性金融资产+

流动负债

应收票据+应收账款+其他应收款

20

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

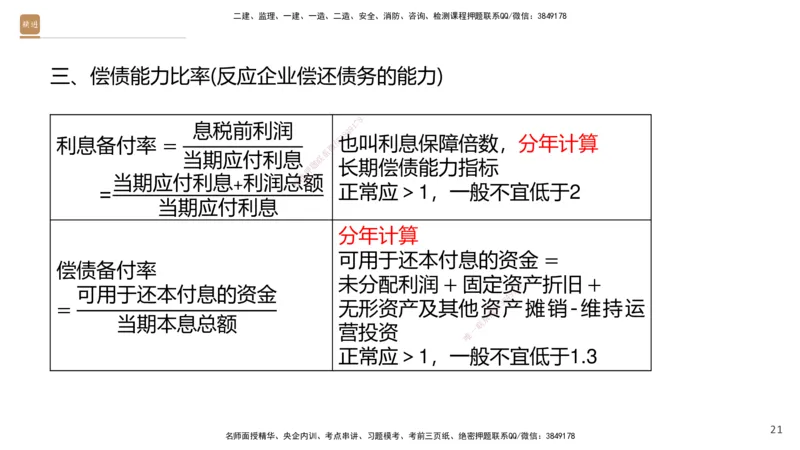

三、偿债能力比率(反应企业偿还债务的能力)

8

7

息税前利润 9 1

4

8

3

利息备付率 = 信也叫利息保障倍数,分年计算

微

系

当期应付利息 联

题 长期偿债能力指标

押

准

当期应付利息 利润总额

+ 精

=

正常应>1,一般不宜低于2

当期应付利息

分 年计算

可用 于还本付息的资金 =

偿债备付率

未分配利润 + 固定资产折旧 +

8

可用于还本付息的资金 1 7

9

8

4

= 无形资产 及其他资信 3产摊销-维持运

微

当期本息总额 系

联

营投资 一

唯

正常应>1,一般不宜低于1.3

21

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

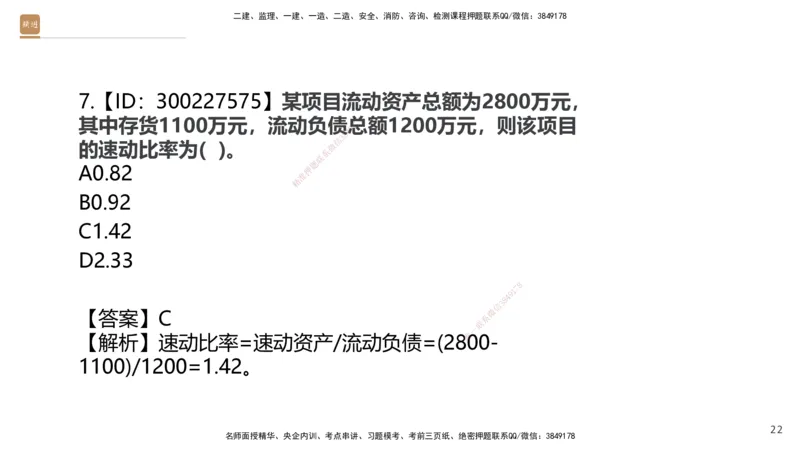

7.【ID:300227575】某项目流动资产总额为2800万元,

其中存货1100万元,流动负债总7 8 额1200万元,则该项目

1

9

4

8

3

信

的速动比率为( )。 微

系

联

题

A0.82 押

准

精

B0.92

C1.42

D2.33

8

1

7

9

8

4

信

3

微

【答案】C

系

联

一

唯

【解析】速动比率=速动资产/流动负债=(2 8 00-

1100)/1200=1.42。

22

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

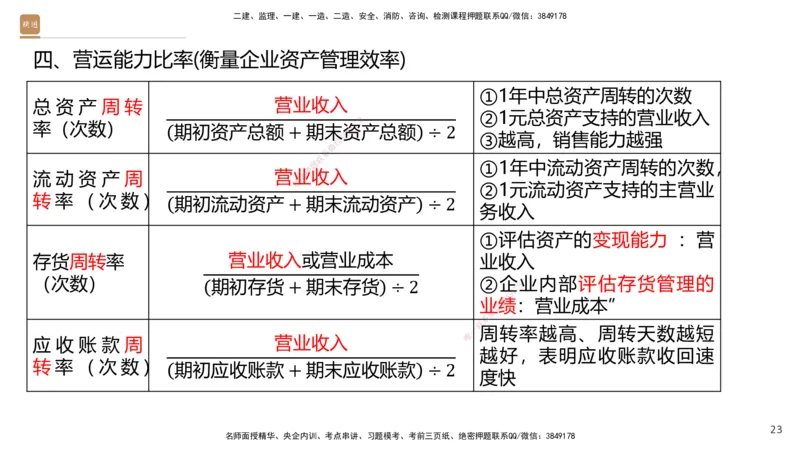

四、营运能力比率(衡量企业资产管理效率)

①1年中总资产周转的次数

总 资 产 周 转 营业收入

②1元总资产支持的营业收入

8

7

率(次数) 1

期初资产总额 + 期末资9 产总额 ÷ 2

4

3 8 ③越高,销售能力越强

信

微

系

联

题 ①1年中流动资产周转的次数,

押

流 动 资 产 周 营业准 收入

精

②1元流动资产支持的主营业

转 率 ( 次 数 )

期初流动资产 + 期末流动资产 ÷ 2

务收入

①评估资产的变现能力 :营

存货周转率 营业收入或营业成 本 业收入

(次数) ②企业内部评估存货管理的

期初存货 + 期末存货 ÷ 2 8

1

7

9

8

4

业

信

3绩:营业成本”

微

系

联

唯

一周转率越高、周转天数越短

应 收 账 款 周 营业收入

越好,表明应收账款收回速

转 率 ( 次 数 )

期初应收账款 + 期末应收账款 ÷ 2

度快

23

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

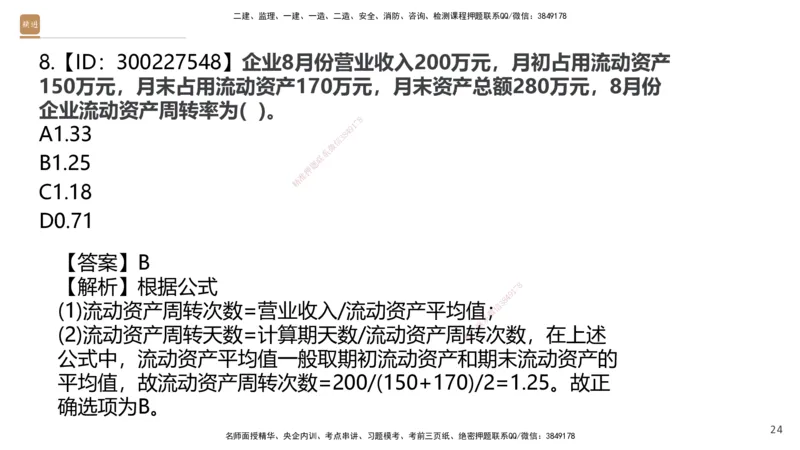

8.【ID:300227548】企业8月份营业收入200万元,月初占用流动资产

150万元,月末占用流动资产170万元,月末资产总额280万元,8月份

企业流动资产周转率为( )。

8

7

1

A1.33 4 9

8

3

信

微

系

B1.25 联

题

押

准

精

C1.18

D0.71

【答案】B

【解析】根据公式 8

1

7

9

8

4

(1)流动资产周转次数=营业收入/流动资产 平均值;信

3

微

系

联

(2)流动资产周转天数=计算期天数/流动资产 周

唯

转一 次数,在上述

公式中,流动资产平均值一般取期初流动资产和期末流动资产的

平均值,故流动资产周转次数=200/(150+170)/2=1.25。故正

确选项为B。

24

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

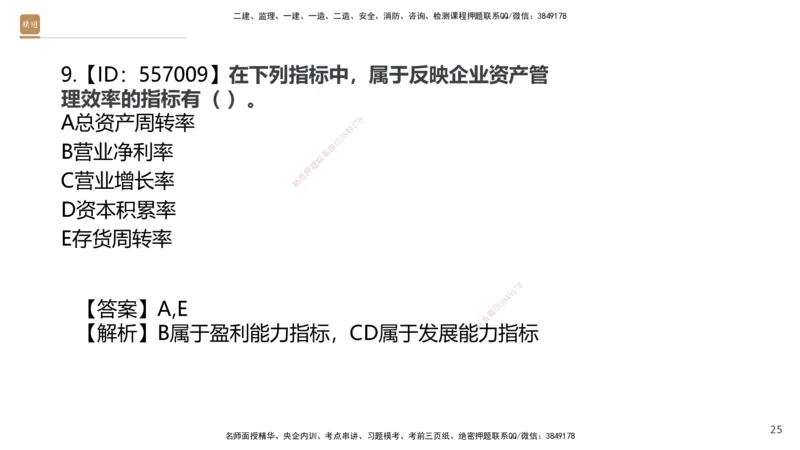

9.【ID:557009】在下列指标中,属于反映企业资产管

理效率的指标有( )。

A总资产周转率 8

7

1

9

4

8

3

信

B营业净利率 微

系

联

题

押

C营业增长率 准

精

D资本积累率

E存货周转率

8

1

7

9

8

4

【答案】A,E 信 3

微

系

联

【解析】B属于盈利能力指标,CD属于发展能一力指标

唯

25

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

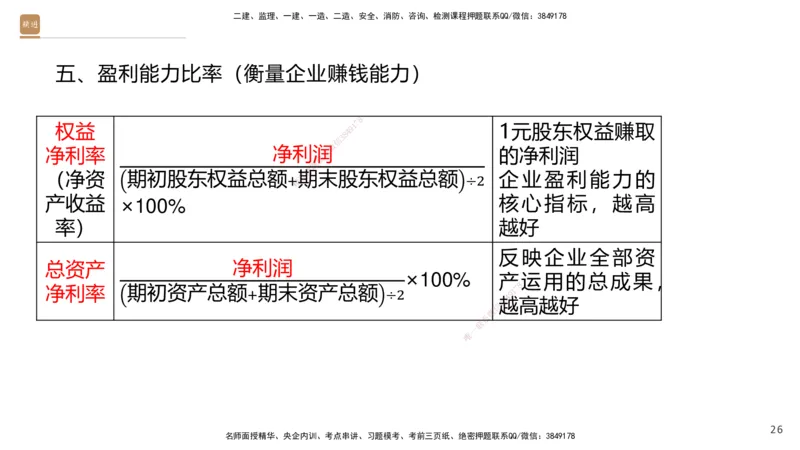

五、盈利能力比率(衡量企业赚钱能力)

8

7

权益 9 1 1元股东权益赚取

4

8

3

信

微

净利率 净利润系 的净利润

联

题

押

(净资 期初股东权益总额 准期末股东权益总额 企 业 盈 利 能 力 的

+ ÷2

精

产收益 ×100% 核 心 指 标 , 越 高

率) 越好

反 映 企 业 全 部 资

总资产 净利润

×100%

产运用的总成果 ,

8

净利率 期初资产总额 + 期末资产总额 ÷2 9 1 7

信

3越8

4

高越好

微

系

联

一

唯

26

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

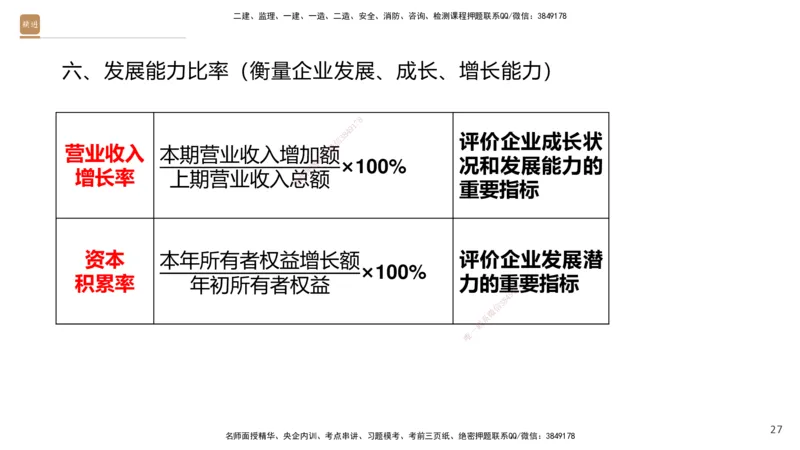

六、发展能力比率(衡量企业发展、成长、增长能力)

8

7

1

9

4

8

信 3 评价企业成长状

微

营业收入 本期营业收入增加额系

联

题 ×100% 况和发展能力的

押

增长率 上期营业收入总准额

精

重要指标

资本 本年所有者权益增长额 评价企业发展潜

× 100%

积累率 年初所有者权益 力的重

8

要指标

1

7

9

8

4

信

3

微

系

联

一

唯

27

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

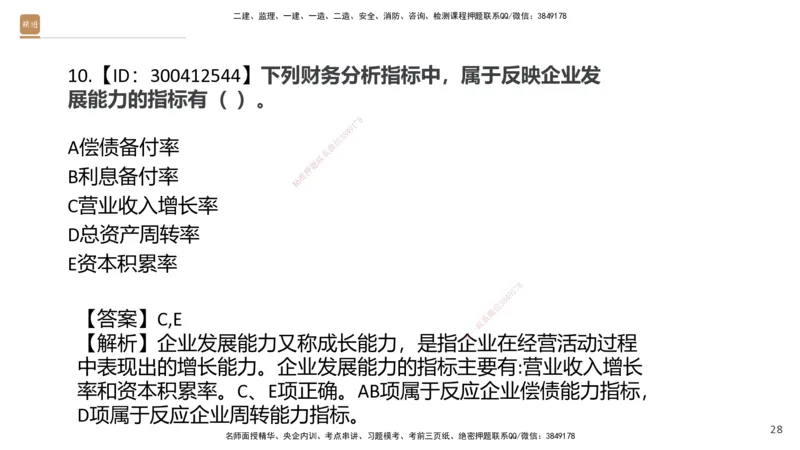

10.【ID:300412544】下列财务分析指标中,属于反映企业发

展能力的指标有( )。

8

7

1

9

4

8

3

信

A偿债备付率

微

系

联

题

押

B利息备付率

准

精

C营业收入增长率

D总资产周转率

E资本积累率

8

1

7

9

8

4

信

3

微

【答案】C,E

系

联

一

唯

【解析】企业发展能力又称成长能力,是指 企 业在经营活动过程

中表现出的增长能力。企业发展能力的指标主要有:营业收入增长

率和资本积累率。C、E项正确。AB项属于反应企业偿债能力指标,

D项属于反应企业周转能力指标。

28

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.【ID:224827】据某公司期末会计报表资料,期初总资产1000000元,

期末总资产为1200000元;利润总额为210000元,所得税费用为10000

元,则该公司总资产净利率为()。

8

7

1

9

A0.1667 8 4

3

信

微

系

联

B0.1678 题

押

准

精

C0.1818

D0.2

【答案】C

8

1

7

9

8

4

【解析】 信 3

微

系

平均资产总额=(期初资产总额+期末资产总 额)一

联

/2=(1000000+1200000)/

唯

2=1100000元,净利润=利润总额-所得税费用=210000-10000=200000元,总

资产净利率=净利润总额/平均资产总额×100%=200000/1100000×100%=18.

18%

29

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

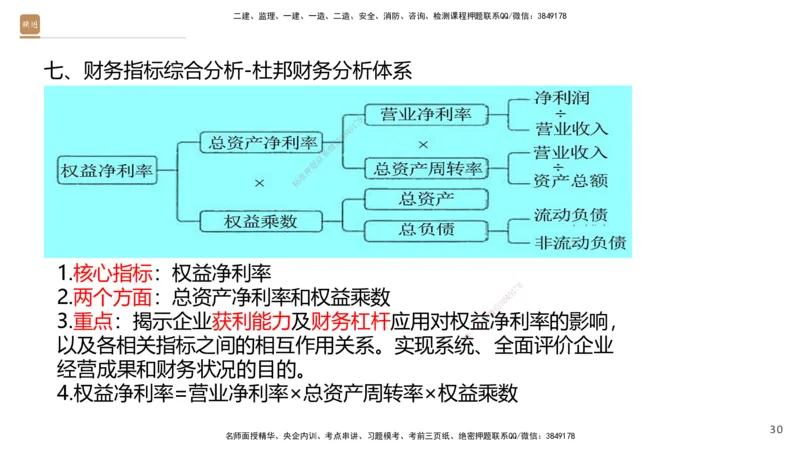

七、财务指标综合分析-杜邦财务分析体系

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

1.核心指标:权益净利率

8

2.两个方面:总资产净利率和权益乘数 9 1

7

8

4

信

3

微

3.重点:揭示企业获利能力及财务杠杆应用 对权益系净利率的影响,

联

一

唯

以及各相关指标之间的相互作用关系。实现系 统 、全面评价企业

经营成果和财务状况的目的。

4.权益净利率=营业净利率×总资产周转率×权益乘数

30

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

12.【ID:300227512】在财务指标体系综合分析方法中,比

较典型的是杜邦财务分析体系,其核心指标是( )。

8

7

1

9

4

8

A总资产报酬率

信

3

微

系

联

题

B总资产周转率

押

准

精

C资本积累率

D权益净利率

8

1

7

9

8

4

【答案】D 信

3

微

系

联

【解析】该体系是以权益净利率为核心指标一。

唯

31

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第11章 筹资管理(4-5分)

一、筹资主体

8

7

1

9

4

8

3

信

微

二、筹资方式 系

联

题

押

准

精

三、资金成本的计算

8

1

7

9

8

4

信

3

微

系

联

一

唯

32

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

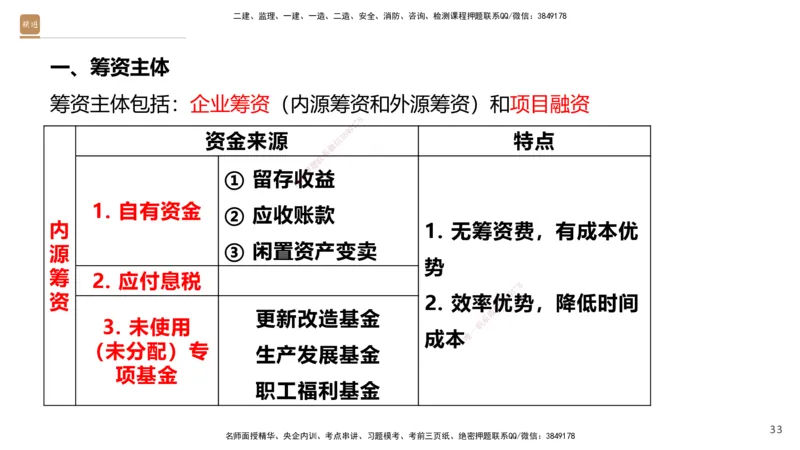

一、筹资主体

筹资主体包括:企业筹资(内源筹资和外源筹资)和项目融资

8

7

1

9

4

8

资金来源 3 特点

信

微

系

联

题

押

① 留存收准 益

精

1. 自有资金

② 应收账款

内 1. 无筹资费,有成本优

源

③ 闲置资产变 卖

势

筹

2. 应付息税

8

1

7

9

资 2. 效率优8 4势,降低时间

信

3

微

更新改造基金

系

3. 未使用 联

一

成 本唯

(未分配)专

生产发展基金

项基金

职工福利基金

33

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

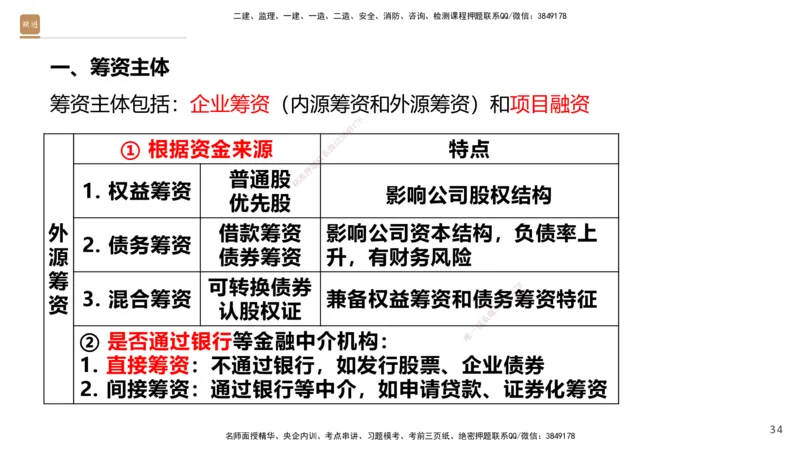

一、筹资主体

筹资主体包括:企业筹资(内源筹资和外源筹资)和项目融资

8

7

1

9

4

8

3

信

① 根据资金来源 微 特点

系

联

题

押

普通股 准

精

1. 权益筹资

影响公司股权结构

优先股

外 借款筹资 影 响公司资本结构,负债率上

2. 债务筹资

源 债券筹资 升, 有财务风险

筹

可转换债券 8

1

7

资

3. 混合筹资

认股权证

兼备权益 筹 资和债

信

务

3 8

4 9筹资特征

微

系

联

一

② 是否通过银行等金融中介机构: 唯

1. 直接筹资:不通过银行,如发行股票、企业债券

2. 间接筹资:通过银行等中介,如申请贷款、证券化筹资

34

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

13.【ID:300227612】以企业为主体进行内源筹资的渠道有( )。

A留存收益

8

7

1

9

4

8

3

B未分配的专项基金 信

微

系

联

题

C新发行普通股股票 押

准

精

D应收账款

E发行认证股权

8

1

7

【答案】A,B,D

8

4 9

信

3

微

【解析】企业内源筹资资金来源主要包括 企业自系有资金、应付息

联

一

唯

税以及未使用或者未分配专项基金。其中, 自 有资金主要包括留

存收益、应收账款以及闲置资产变卖等。故ABD正确。CE均属于

外源筹资。

35

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

14.【ID:300227555】下列以企业为主体的外源筹资方

式中,属于混合筹资方式的是( )。

8

7

1

9

4

8

3

信

A优先股筹资

微

系

联

题

B可转换债券筹资 押

准

精

C借款筹资

D债券筹资

8

1

7

9

8

4

信

3

微

【答案】B 系

联

一

唯

【解析】外源筹资中的混合筹资概念。混 合筹资主要包括

可转换债券和认股权证筹资

36

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

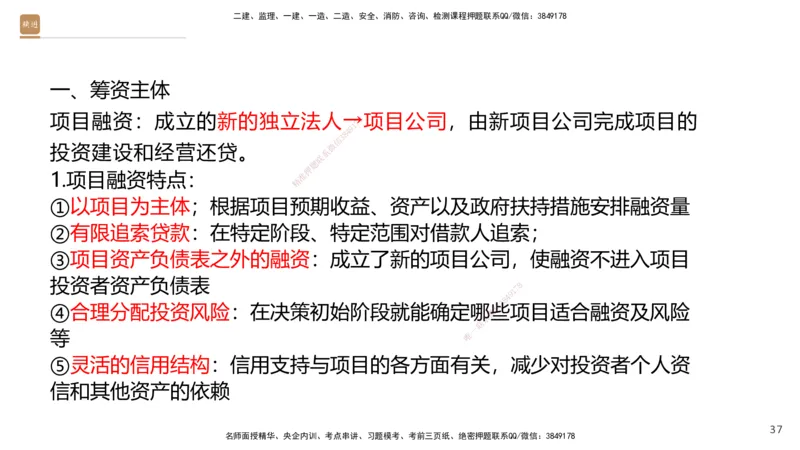

一、筹资主体

项目融资:成立的新的独立法人→8 项目公司,由新项目公司完成项目的

7

1

9

4

8

3

信

投资建设和经营还贷。 微

系

联

题

押

1.项目融资特点: 准

精

①以项目为主体;根据项目预期收益、资产以及政府扶持措施安排融资量

②有限追索贷款:在特定阶段、特 定范围对借款人追索;

③项目资产负债表之外的融资:成立 了新的项目公司,使融资不进入项目

投资者资产负债表

8

1

7

9

8

4

④合理分配投资风险:在决策初始阶段就能 确定哪些信

3

项目适合融资及风险

微

系

联

一

等 唯

⑤灵活的信用结构:信用支持与项目的各方面有关,减少对投资者个人资

信和其他资产的依赖

37

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

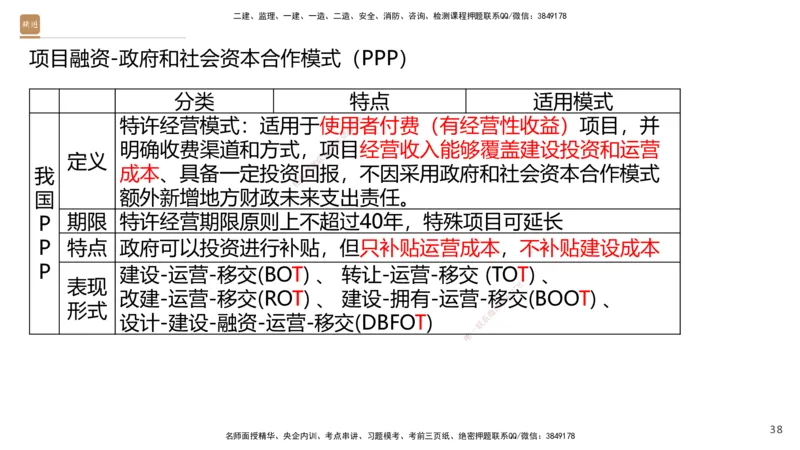

项目融资-政府和社会资本合作模式(PPP)

分类 特点 适用模式

特许经营模式:适用于使用7 8者付费(有经营性收益)项目,并

1

9

4

8

3

信

明确收费渠道和方式,项微目经营收入能够覆盖建设投资和运营

系

定义 联

题

我

成本、具备一定投资回押 报,不因采用政府和社会资本合作模式

准

精

额外新增地方财政未 来支出责任。

国

P

期限 特许经营期限原则上不超 过40年,特殊项目可延长

P 特点 政府可以投资进行补贴,但只补贴运营成本,不补贴建设成本

P

建设-运营-移交(BOT) 、 转让 -运营-移交 (TOT) 、

表现 8

1

7

改建-运营-移交(ROT) 、 建设-拥 有-运营-移

8

4 9交(BOOT) 、

形式 信

3

微

设计-建设-融资-运营-移交(DBFOT ) 系

联

一

唯

38

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

15.【ID:300227650】关于项目融资特点的说法,正确的

有( )。

8

7

1

9

4

8

3

A项目融资一般采用的信用结信构比较灵活

微

系

联

题

B项目融资属于无限追索贷押 款

准

精

C项目融资是投资人资产负 债表之内的融资

D项目融资是以发起项目的企 业为主体的融资活动

E项目融资可以合理分配投资风险

8

1

7

9

8

4

信

3

【答案】A,E 微

系

联

一

【解析】项目融资具有以下特点:1.以项 目为唯 主体;因此,项目

融资是以项目为主体的融资活动。2.有限追索贷款;3.合理分配

投资风险;4.项目资产负债表之外的融资;5.灵活的信用结构。

39

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

16.【ID:300412400】根据《关于规范实施政府和社会资本合

作新机制的指导意见》(国办函(2023)115号),政府和社会资本

合作的项目范围应限定于( )。

8

7

1

9

4

8

3

信

微

系

A市场化程度较高的项目 联

题

押

准

精

B公共属性较弱的项目

C投资回报率较高的项目

D有经营性收益的项目

8

1

7

9

8

4

信

3

微

系

【答案】D 联

一

唯

【解析】政府和社会资本合作应限定于有经 营性收益的项

目。

40

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

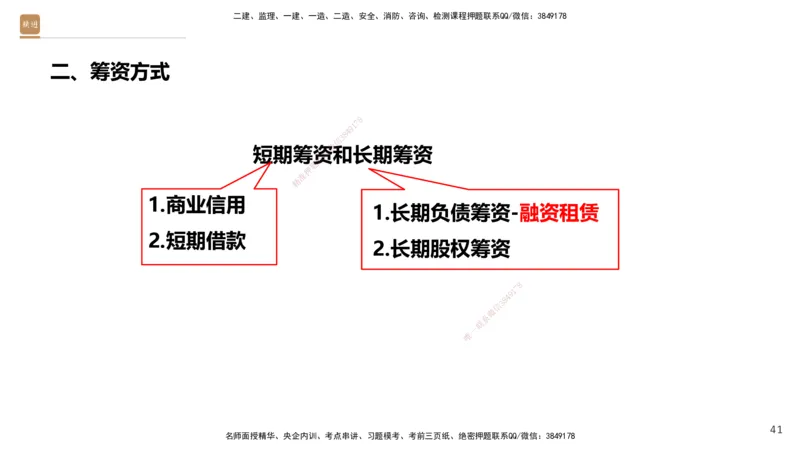

二、筹资方式

8

7

1

9

4

8

3

信

微

短期筹资系和长期筹资

联

题

押

准

精

1.商业信用

1.长期负债筹资-融资租赁

2.短期借款

2.长期股权筹资

8

1

7

9

8

4

信

3

微

系

联

一

唯

41

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

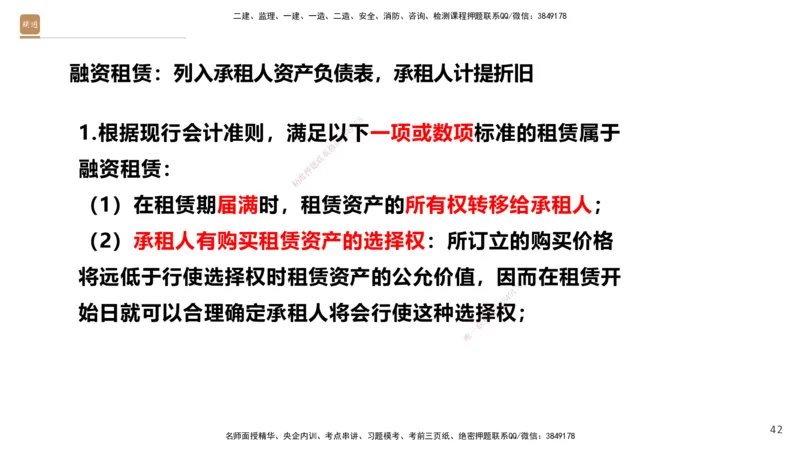

融资租赁:列入承租人资产负债表,承租人计提折旧

8

7

1

1.根据现行会计准则,满足以4 9下一项或数项标准的租赁属于

8

3

信

微

系

联

融资租赁: 题

押

准

精

(1)在租赁期届满时,租 赁资产的所有权转移给承租人;

(2)承租人有购买租赁资产的选择权:所订立的购买价格

将远低于行使选择权时租赁资产的公允价值,因而在租赁开

8

1

7

9

8

4

信

3

始日就可以合理确定承租人将会行使这种选择权;

微

系

联

一

唯

42

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

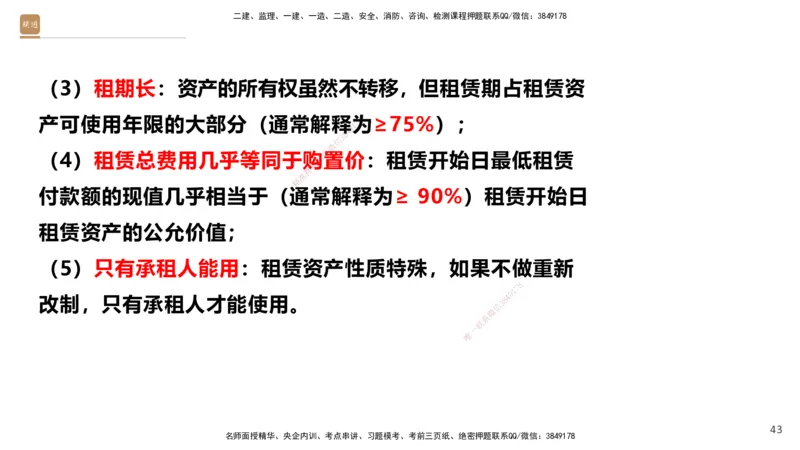

(3)租期长:资产的所有权虽然不转移,但租赁期占租赁资

产可使用年限的大部分(通常解释7为8 ≥75%);

1

9

4

8

3

信

微

系

(4)租赁总费用几乎等同于购联置价:租赁开始日最低租赁

题

押

准

精

付款额的现值几乎相当于(通 常解释为≥ 90%)租赁开始日

租赁资产的公允价值;

(5)只有承租人能用:租赁资产性质 特殊,如果不做重新

8

1

7

9

改制,只有承租人才能使用。

信

3 8

4

微

系

联

一

唯

43

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

2.融资租赁作为一种筹资方式,其优点主要有:

8

①是一种融资与融物相结合的筹资1方7 式,能够迅速获得所需长期资产

9

4

8

3

信

微

系

的使用权; 联

题

押

准

精

②具有较强的灵活性:可以避免长期借款筹资所附加的各种限制性条

款;

③融资与引进设备都由有经验和对市场 熟悉的租赁公司承担,可以减

8

1

7

9

8

4

少设备引进费,从而降低设备取得成本; 信 3

微

系

联

一

唯

④租赁费中的利息、手续费以及融资租赁设备 的 折旧费均可在税前支付,

可以减轻所得税负担。

44

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

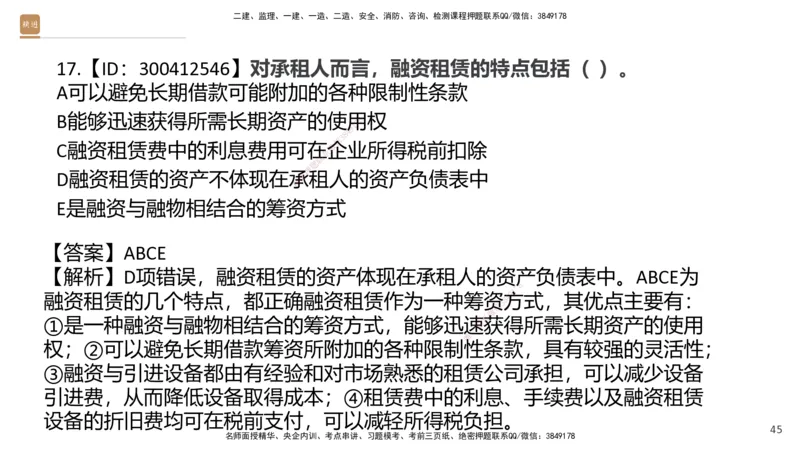

17.【ID:300412546】对承租人而言,融资租赁的特点包括( )。

A可以避免长期借款可能附加的各种限制性条款

B能够迅速获得所需长期资产的使用8 权

7

1

9

4

8

3

信

C融资租赁费中的利息费用可在微企业所得税前扣除

系

联

题

押

D融资租赁的资产不体现在承准租人的资产负债表中

精

E是融资与融物相结合的筹资方 式

【答案】ABCE

【解析】D项错误,融资租赁的资产体现在承租人的资产负债表中。ABCE为

8

1

7

9

融资租赁的几个特点,都正确融资租赁作 为一种筹资

8

4方式,其优点主要有:

信

3

微

①是一种融资与融物相结合的筹资方式,能够 迅速联

系

获得所需长期资产的使用

一

唯

权;②可以避免长期借款筹资所附加的各种限制 性条款,具有较强的灵活性;

③融资与引进设备都由有经验和对市场熟悉的租赁公司承担,可以减少设备

引进费,从而降低设备取得成本;④租赁费中的利息、手续费以及融资租赁

设备的折旧费均可在税前支付,可以减轻所得税负担。

45

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

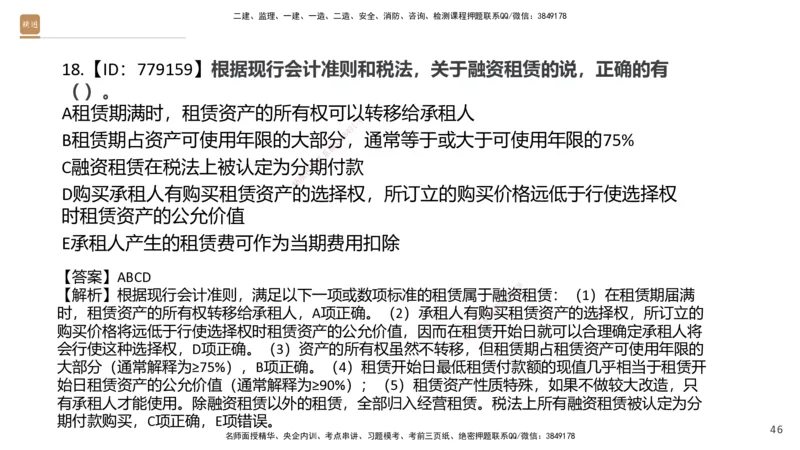

18.【ID:779159】根据现行会计准则和税法,关于融资租赁的说,正确的有

( )。

A租赁期满时,租赁资产的所有权可以转移给承租人

8

7

1

9

4

B租赁期占资产可使用年限的大部分3 8,通常等于或大于可使用年限的75%

信

微

系

联

C融资租赁在税法上被认定为分题期付款

押

准

精

D购买承租人有购买租赁资产的 选择权,所订立的购买价格远低于行使选择权

时租赁资产的公允价值

E承租人产生的租赁费可作为当期费用 扣除

【答案】ABCD

8

【解析】根据现行会计准则,满足以下一项或数项标 准的租赁属于融9资1

7

租赁:(1)在租赁期届满

8

4

信

3

时,租赁资产的所有权转移给承租人,A项正确。(2) 承租人有购微买租赁资产的选择权,所订立的

系

联

购买价格将远低于行使选择权时租赁资产的公允价值,因而在租一赁开始日就可以合理确定承租人将

唯

会行使这种选择权,D项正确。(3)资产的所有权虽然不转移 ,但租赁期占租赁资产可使用年限的

大部分(通常解释为≥75%),B项正确。(4)租赁开始日最低租赁付款额的现值几乎相当于租赁开

始日租赁资产的公允价值(通常解释为≥90%);(5)租赁资产性质特殊,如果不做较大改造,只

有承租人才能使用。除融资租赁以外的租赁,全部归入经营租赁。税法上所有融资租赁被认定为分

期付款购买,C项正确,E项错误。

46

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

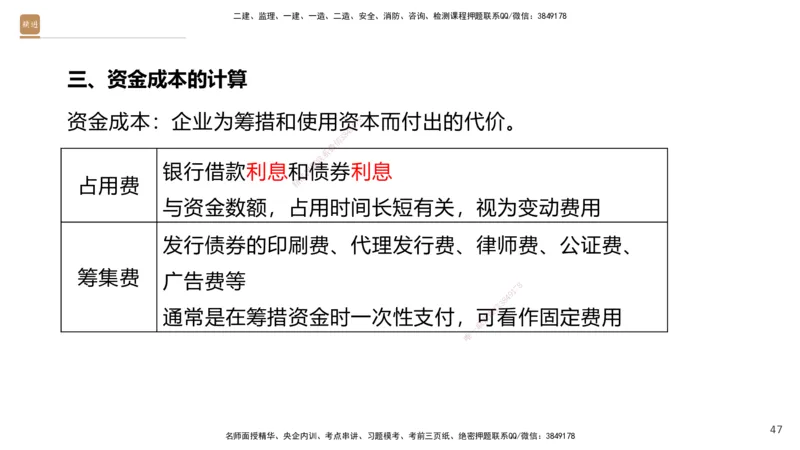

三、资金成本的计算

资金成本:企业为筹措和使用资8 本而付出的代价。

7

1

9

4

8

3

信

微

系

联

题

银行借款利息和押债券利息

准

占用费 精

与资金数额,占用 时间长短有关,视为变动费用

发行债券的印刷费、 代理发行费、律师费、公证费、

筹集费

广告费等

8

1

7

9

8

4

信

3

通常是在筹措资金时一次性支 付,可微看作固定费用

系

联

一

唯

47

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

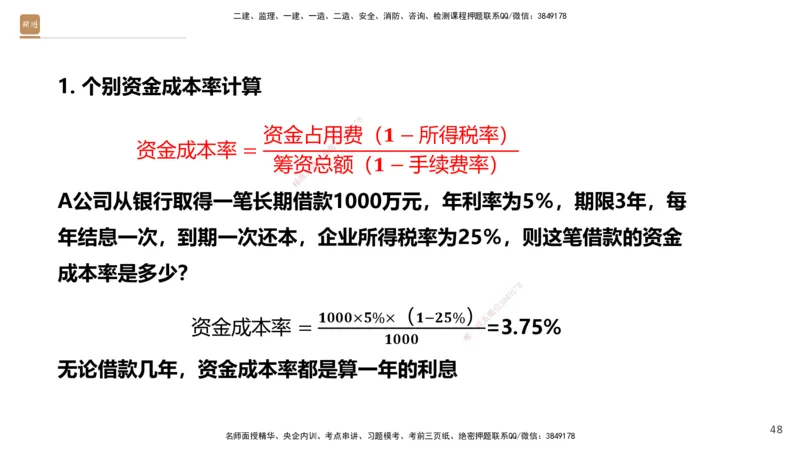

1. 个别资金成本率计算

8

7

1

资金占用费4 9 (𝟏 − 所得税率)

8

3

信

资金成本率 = 微

系

筹资总联 额(𝟏 − 手续费率)

题

押

准

精

A公司从银行取得一笔长期借 款1000万元,年利率为5%,期限3年,每

年结息一次,到期一次还本,企业 所得税率为25%,则这笔借款的资金

成本率是多少?

8

1

7

9

8

4

信

3

( )微

𝟏𝟎𝟎𝟎×𝟓%× 𝟏−𝟐𝟓%

系

资金成本率 = 联=3.75%

一

𝟏𝟎𝟎𝟎 唯

无论借款几年,资金成本率都是算一年的利息

48

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

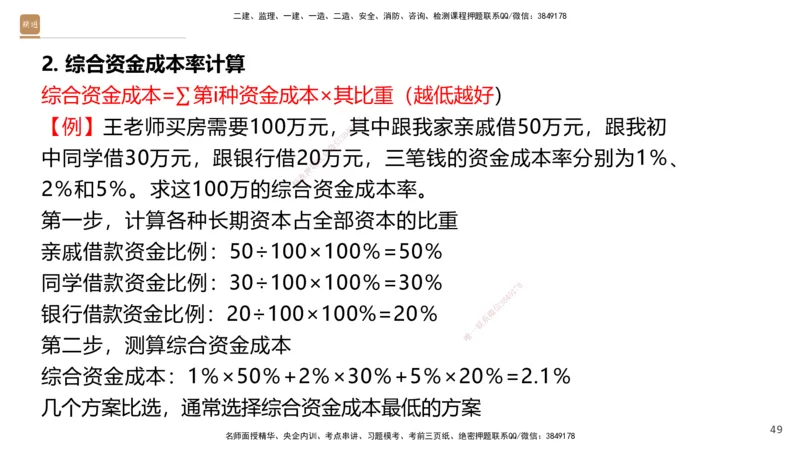

2. 综合资金成本率计算

综合资金成本=σ 第i种资金成本×其比重(越低越好)

8

【例】王老师买房需要100万元,其7 中跟我家亲戚借50万元,跟我初

1

9

4

8

3

信

微

中同学借30万元,跟银行借20系万元,三笔钱的资金成本率分别为1%、

联

题

押

准

精

2%和5%。求这100万的综合资金成本率。

第一步,计算各种长期资本占全部资本的比重

亲戚借款资金比例:50÷100×100 %=50%

同学借款资金比例:30÷100×100%=30%

8

1

7

9

8

4

信

3

银行借款资金比例:20÷100×100%=20 % 微

系

联

一

唯

第二步,测算综合资金成本

综合资金成本:1%×50%+2%×30%+5%×20%=2.1%

几个方案比选,通常选择综合资金成本最低的方案

49

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

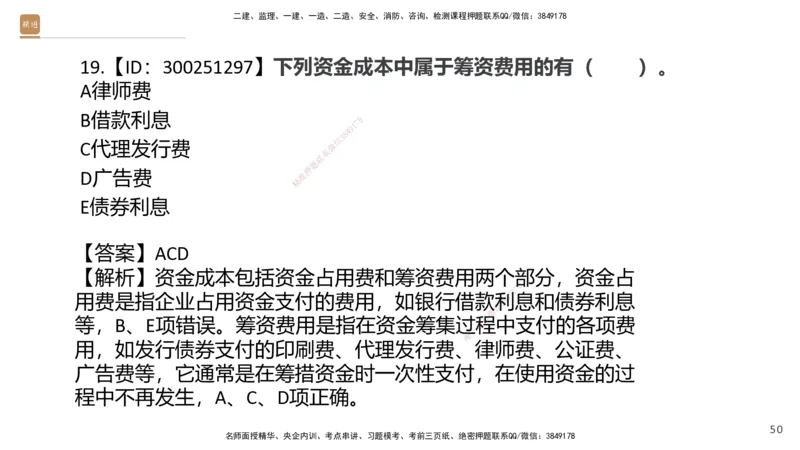

19.【ID:300251297】下列资金成本中属于筹资费用的有( )。

A律师费

B借款利息

8

7

1

9

4

8

3

信

C代理发行费 微

系

联

题

押

D广告费 准

精

E债券利息

【答案】ACD

【解析】资金成本包括资金占用费和筹资费用两个部分,资金占

8

1

7

9

用费是指企业占用资金支付的费用,如 银行借款利8 4 息和债券利息

信

3

微

系

等,B、E项错误。筹资费用是指在资金筹 集过联程中支付的各项费

一

唯

用,如发行债券支付的印刷费、代理发行费 、 律师费、公证费、

广告费等,它通常是在筹措资金时一次性支付,在使用资金的过

程中不再发生,A、C、D项正确。

50

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

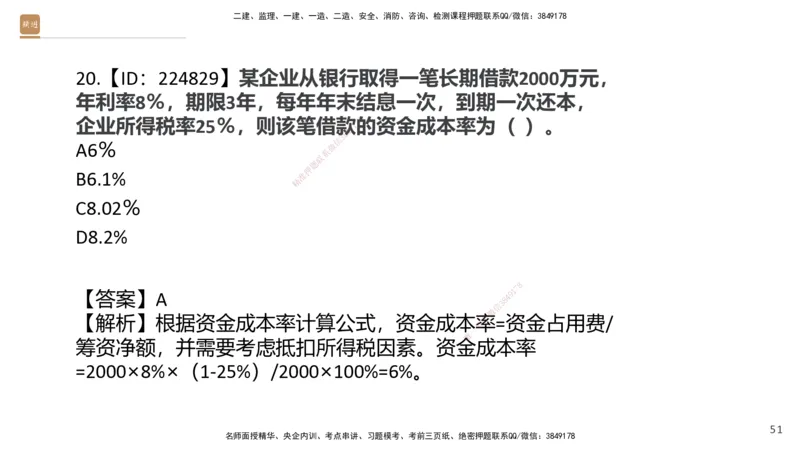

20.【ID:224829】某企业从银行取得一笔长期借款2000万元,

年利率8%,期限3年,每年年末结息一次,到期一次还本,

企业所得税率25%,则该笔借款7 8的资金成本率为( )。

1

9

4

8

3

信

A6% 微

系

联

题

押

B6.1% 准

精

C8.02%

D8.2%

8

1

7

【答案】A

8

4 9

信

3

微

【解析】根据资金成本率计算公式,资金 成本率系 =资金占用费/

联

一

唯

筹资净额,并需要考虑抵扣所得税因素。资 金 成本率

=2000×8%×(1-25%)/2000×100%=6%。

51

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

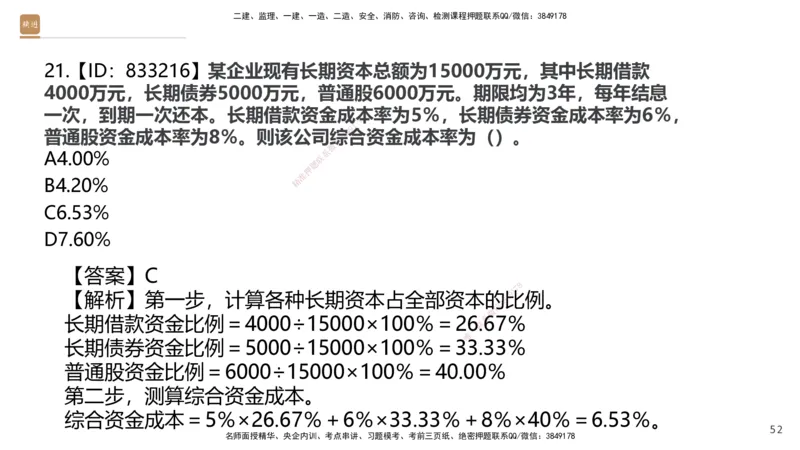

21.【ID:833216】某企业现有长期资本总额为15000万元,其中长期借款

4000万元,长期债券5000万元,普通股6000万元。期限均为3年,每年结息

一次,到期一次还本。长期借款资金成本率为5%,长期债券资金成本率为6%,

8

7

1

9

普通股资金成本率为8%。则该公司综8 4合资金成本率为()。

3

信

微

系

A4.00% 联

题

押

准

B4.20% 精

C6.53%

D7.60%

【答案】C

8

1

7

【解析】第一步,计算各种长期资本占 全部资本的

8

4比9 例。

信

3

微

长期借款资金比例=4000÷15000×100% =26.

系

67%

联

一

唯

长期债券资金比例=5000÷15000×100%=3 3.33%

普通股资金比例=6000÷15000×100%=40.00%

第二步,测算综合资金成本。

综合资金成本=5%×26.67%+6%×33.33%+8%×40%=6.53%。

52

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第12章 营运资金管理(1-4分)

一、现金管理

8

7

1

9

4

8

3

信

二、应收账款管理 微

系

联

题

押

准

三、存货管理 精

四、短期负债管理

8

1

7

9

8

4

信

3

微

系

联

一

唯

53

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

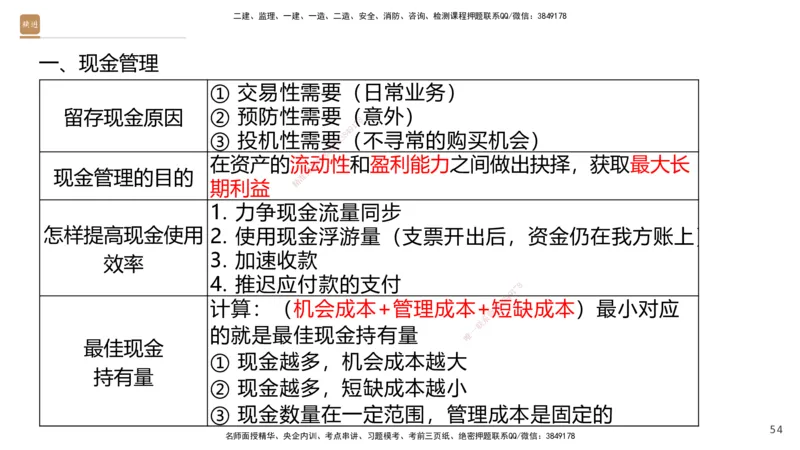

一、现金管理

① 交易性需要(日常业务)

留存现金原因 ② 预防性需要(意外)

8

7

1

9

4

③ 投机性需要3 8(不寻常的购买机会)

信

微

系

在资产的流动联 性和盈利能力之间做出抉择,获取最大长

题

押

现金管理的目的 准

精

期利益

1. 力争现金流量同步

怎样提高现金使用 2. 使用现金浮游 量(支票开出后,资金仍在我方账上)

3. 加速收款

效率

4. 推迟应付款的支付

8

1

7

9

8

4

计算:(机会成本+管 理成本+信短3 缺成本)最小对应

微

系

联

的就是最佳现金持有量

唯

一

最佳现金

① 现金越多,机会成本越大

持有量

② 现金越多,短缺成本越小

③ 现金数量在一定范围,管理成本是固定的

54

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

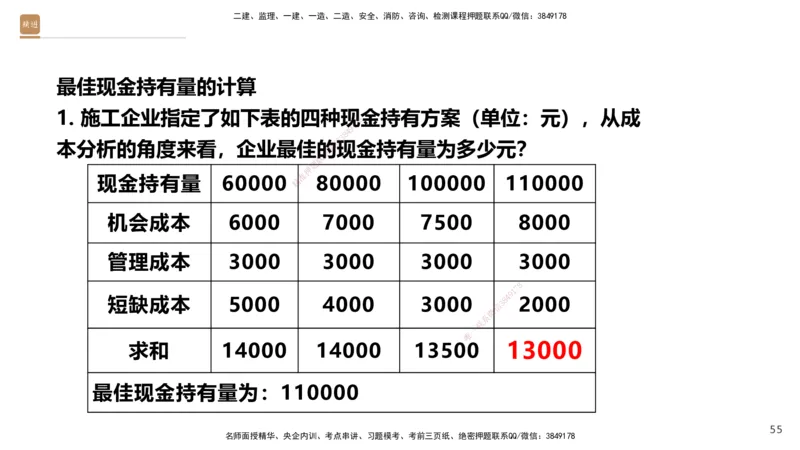

最佳现金持有量的计算

1. 施工企业指定了如下表的四种现金持有方案(单位:元),从成

8

7

1

9

4

8

3

信

本分析的角度来看,企业最佳的微现金持有量为多少元?

系

联

题

押

准

现金持有量 60000 精 80000 100000 110000

机会成本 6000 7 000 7500 8000

管理成本 3000 3000 3000 3000

8

1

7

9

短缺成本 5000 4000 3000

信

3 8

4

2000

微

系

联

一

唯

求和 14000 14000 135 0 0 13000

最佳现金持有量为:110000

55

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

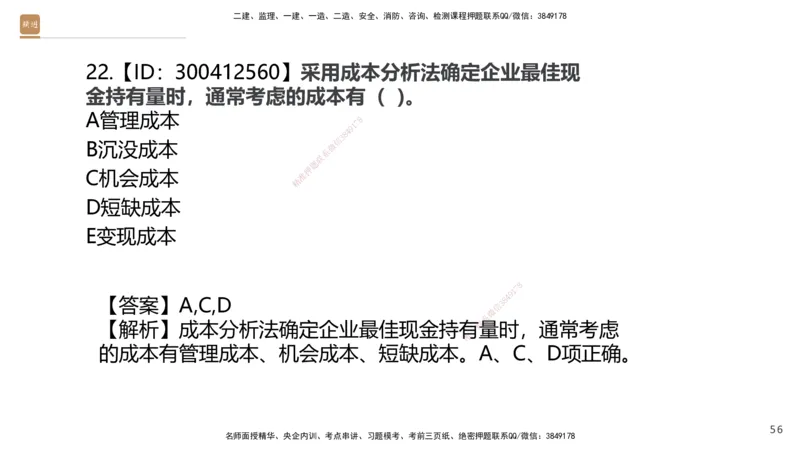

22.【ID:300412560】采用成本分析法确定企业最佳现

金持有量时,通常考虑的成本有( )。

A管理成本

8

7

1

9

4

8

3

信

B沉没成本 微

系

联

题

押

C机会成本 准

精

D短缺成本

E变现成本

8

1

7

9

【答案】A,C,D

信

3 8

4

微

系

【解析】成本分析法确定企业最佳现金 持有联量时,通常考虑

一

唯

的成本有管理成本、机会成本、短缺成本 。A、C、D项正确。

56

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

23.【ID:833586】现金收支管理的目的在于提高现金使用效率,下列属

于提高现金使用效率的措施有( )。

A力争现金流量同步 8

7

1

9

4

8

3

信

B使用现金浮游量 微

系

联

题

押

C加速收款 准

精

D提前应付款的支付期

E使交易性现金余额达到最高水平

8

【答案】A,B,C 1 7

9

8

4

信

3

微

【解析】现金收支管理的目的在于提高现金使用效率,为达到这一

系

联

一

唯

目的,应当注意做好以下几方面工作:(1) 力 争现金流量同步:

(2)使用 现金浮游量;(3)加速收款;(4)推迟应付票据及应

付账款的支付。

57

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

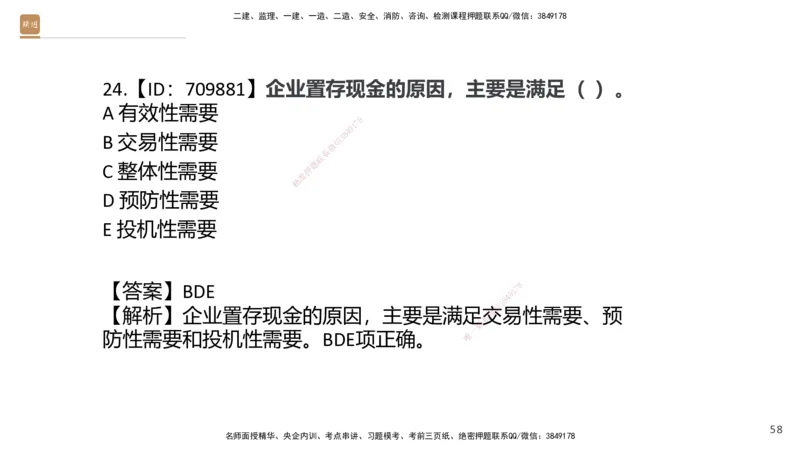

24.【ID:709881】企业置存现金的原因,主要是满足( )。

A 有效性需要

8

7

1

9

4

8

B 交易性需要 信 3

微

系

联

题

C 整体性需要

押

准

精

D 预防性需要

E 投机性需要

【答案】BDE

1

7 8

9

8

4

信

3

【解析】企业置存现金的原因,主要 是满足交微 易性需要、预

系

联

一

防性需要和投机性需要。BDE项正确。 唯

58

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

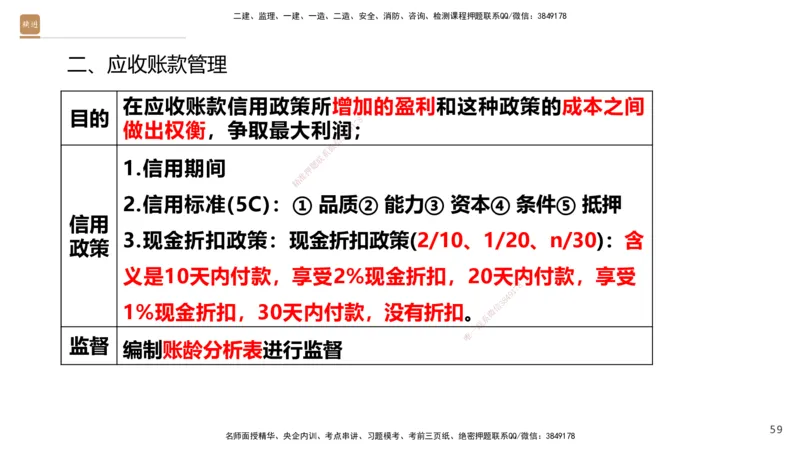

二、应收账款管理

在应收账款信用政策所增加的盈利和这种政策的成本之间

目的

8

7

做出权衡,争取最大利润9 1;

4

8

3

信

微

系

联

1.信用期间 题

押

准

精

2.信用标准(5C):① 品质② 能力③ 资本④ 条件⑤ 抵押

信用

3.现金折扣政策:现金折 扣政策(2/10、1/20、n/30):含

政策

义是10天内付款,享受2%现金折扣,20天内付款,享受

8

1

7

9

8

4

信

3

1%现金折扣,30天内付款,没有折扣。

微

系

联

一

唯

监督

编制账龄分析表进行监督

59

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

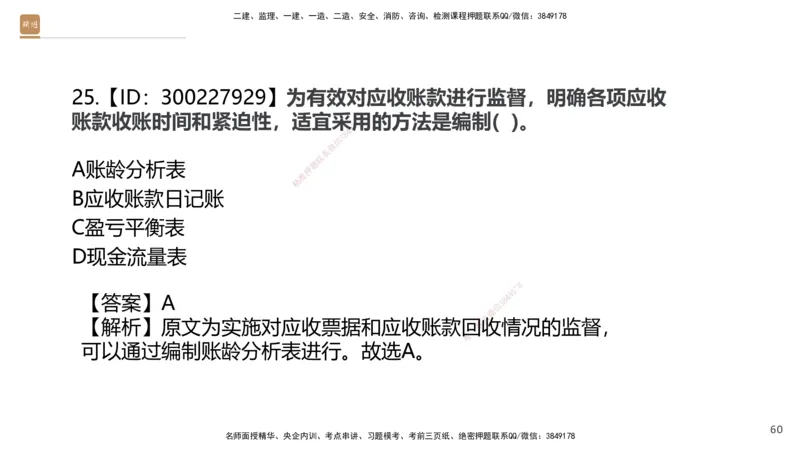

25.【ID:300227929】为有效对应收账款进行监督,明确各项应收

账款收账时间和紧迫性,适宜采用8 的方法是编制( )。

7

1

9

4

8

3

信

微

系

联

A账龄分析表 题

押

准

精

B应收账款日记账

C盈亏平衡表

D现金流量表

8

1

7

9

【答案】A 8 4

信

3

微

系

【解析】原文为实施对应收票据和应收账 款回联收情况的监督,

一

唯

可以通过编制账龄分析表进行。故选A。

60

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

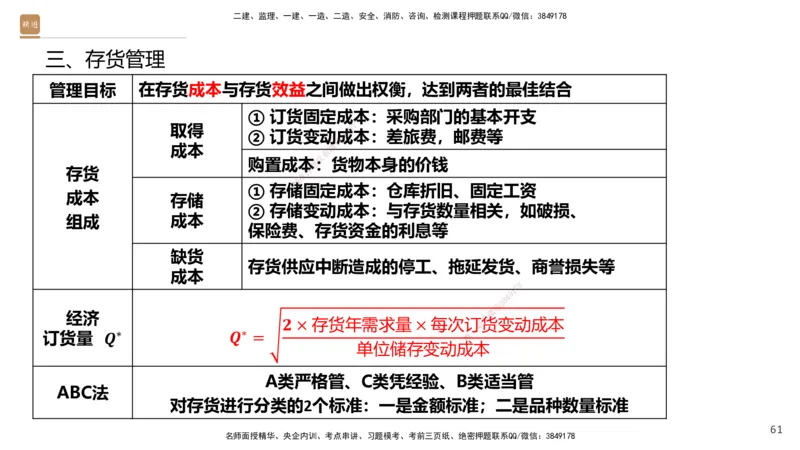

三、存货管理

管理目标 在存货成本与存货效益之间做出权衡,达到两者的最佳结合

① 订货固定成本 :采购部门的基本开支

8

7

1

取得 9

4

② 订货变动成8 本:差旅费,邮费等

3

信

成本 微

系

联

购置成本题:货物本身的价钱

存货 押

准

精

① 存储固定成本:仓库折旧、固定工资

成本

存储

② 存储变动成本:与存货数量相关,如破损、

组成 成本

保险费、存货 资金的利息等

缺货

存货供应中断造成 的停工、拖延发货、商誉损失等

成本

8

1

7

9

8

4

信

3

微

经济 系

𝟐 × 存货年需求量 × 每 次订联货变动成本

订货量 𝑸 ∗ 𝑸 ∗ = 唯 一

单位储存变动 成本

A类严格管、C类凭经验、B类适当管

ABC法

对存货进行分类的2个标准:一是金额标准;二是品种数量标准

61

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

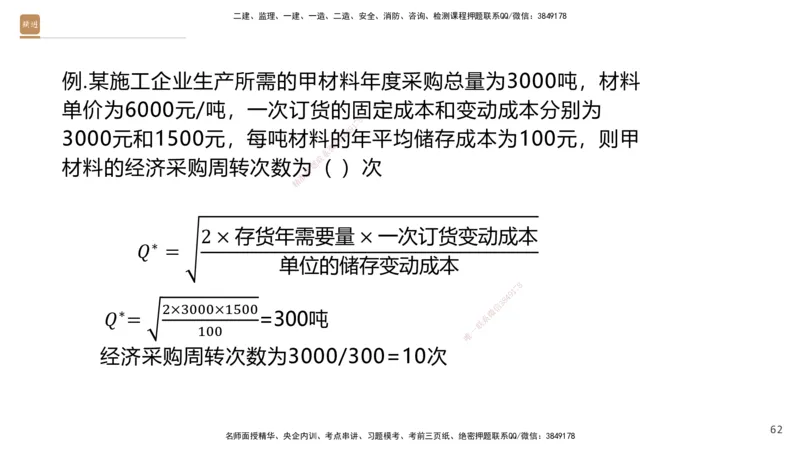

例.某施工企业生产所需的甲材料年度采购总量为3000吨,材料

单价为6000元/吨,一次订货的固定成本和变动成本分别为

8

7

1

9

4

3000元和1500元,每吨材料的3 8年平均储存成本为100元,则甲

信

微

系

联

材料的经济采购周转次数为题( )次

押

准

精

2 × 存货年需要量 × 一次订货变动成本

∗

𝑄 =

单位的储存 变动成本

8

1

7

9

8

4

2×3000×1500 信

3

∗ 微

𝑄 = =300吨 系

联

100 一

唯

经济采购周转次数为3000/300=10次

62

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

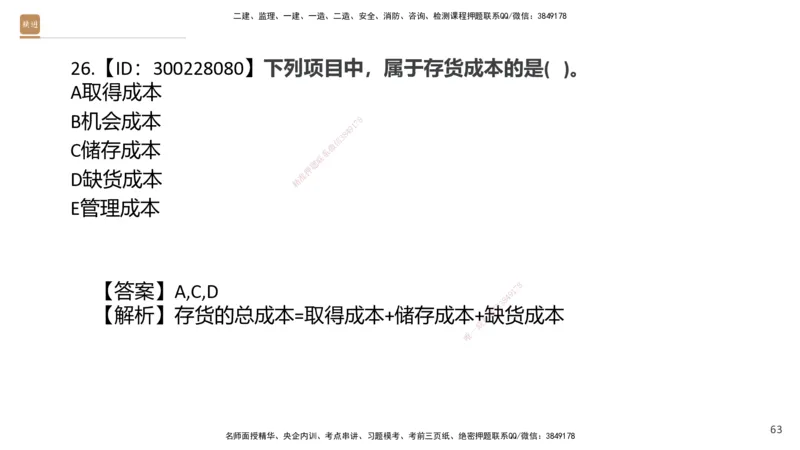

26.【ID:300228080】下列项目中,属于存货成本的是( )。

A取得成本

B机会成本 8

7

1

9

4

8

3

信

C储存成本 微

系

联

题

押

D缺货成本 准

精

E管理成本

【答案】A,C,D

1

7 8

9

8

4

信

3

【解析】存货的总成本=取得成本+储存 成本+缺微 货成本

系

联

一

唯

63

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

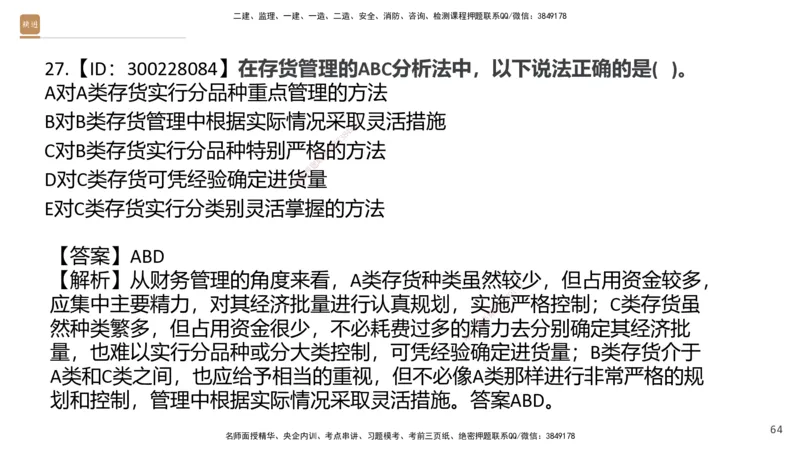

27.【ID:300228084】在存货管理的ABC分析法中,以下说法正确的是( )。

A对A类存货实行分品种重点管理的方法

B对B类存货管理中根据实际情况采取8 灵活措施

7

1

9

4

8

3

信

C对B类存货实行分品种特别严格微的方法

系

联

题

押

D对C类存货可凭经验确定进货准量

精

E对C类存货实行分类别灵活掌握 的方法

【答案】ABD

【解析】从财务管理的角度来看,A类存 货种类虽然较少,但占用资金较多,

8

1

7

9

应集中主要精力,对其经济批量进行认真 规划,实施8

4

严格控制;C类存货虽

信

3

微

系

然种类繁多,但占用资金很少,不必耗费过多 的精联 力去分别确定其经济批

一

唯

量,也难以实行分品种或分大类控制,可凭经验 确定进货量;B类存货介于

A类和C类之间,也应给予相当的重视,但不必像A类那样进行非常严格的规

划和控制,管理中根据实际情况采取灵活措施。答案ABD。

64

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

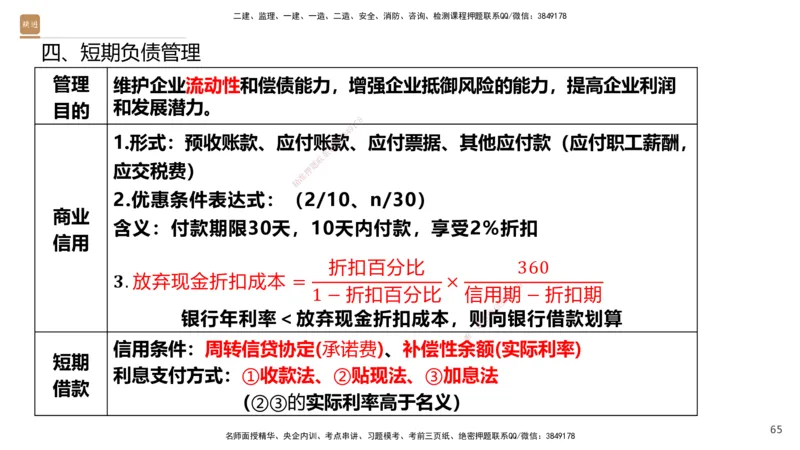

四、短期负债管理

管理 维护企业流动性和偿债能力,增强企业抵御风险的能力,提高企业利润

和发展潜力。

目的

8

7

1

9

4

8

1.形式:预收账款、应付账款信 3 、应付票据、其他应付款(应付职工薪酬,

微

系

联

题

应交税费) 押

准

精

2.优惠条件表达式:( 2/10、n/30)

商业

含义:付款期限30天,10 天内付款,享受2%折扣

信用

折扣百 分比 360

𝟑. 放弃现金折扣成本 = ×

8

1 − 折扣百 分比 信用期1

7

− 折扣期

9

8

4

信

3

微

银行年利率<放弃现金折扣成 本,则系向银行借款划算

联

一

唯

信用条件:周转信贷协定(承诺费)、补偿性 余额(实际利率)

短期

利息支付方式:①收款法、②贴现法、③加息法

借款

(②③的实际利率高于名义)

65

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

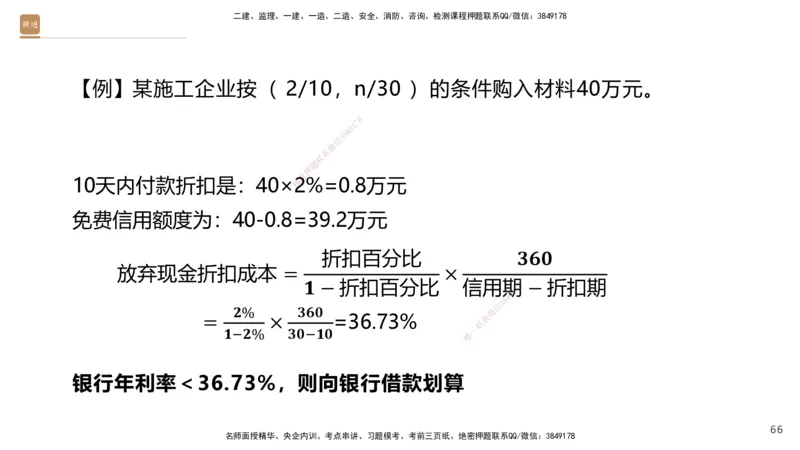

【例】某施工企业按( 2/10,n/30 )的条件购入材料40万元。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

10天内付款折扣是:40×精2%=0.8万元

免费信用额度为:40-0.8=39.2万元

折扣 百分比 𝟑𝟔𝟎

放弃现金折扣成本 = ×

𝟏 − 折扣百 分比 信用期8 − 折扣期

1

7

9

8

4

信

3

𝟐% 𝟑𝟔𝟎 微

= × =36.73% 系

联

𝟏−𝟐% 𝟑𝟎−𝟏𝟎

唯

一

银行年利率<36.73%,则向银行借款划算

66

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

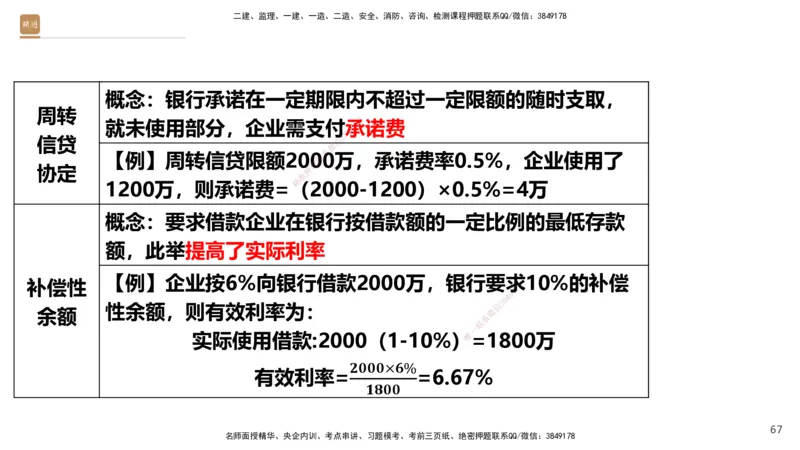

概念:银行承诺在一定期限内不超过一定限额的随时支取,

周转

8

就未使用部分,企业需支付承1 7 诺费

9

4

8

3

信贷 信

微

系

【例】周转信贷限额200联0万,承诺费率0.5%,企业使用了

题

协定 押

准

精

1200万,则承诺费=(2000-1200)×0.5%=4万

概念:要求借款企业在银行 按借款额的一定比例的最低存款

额,此举提高了实际利率

【例】企业按6%向银行借款2000万,银行要求10%的补偿

补偿性 8

1

7

9

8

4

性余额,则有效利率为: 信

3

余额 微

系

联

一

实际使用借款:2000(1-10% )唯=1800万

𝟐𝟎𝟎𝟎×𝟔%

有效利率= =6.67%

𝟏𝟖𝟎𝟎

67

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

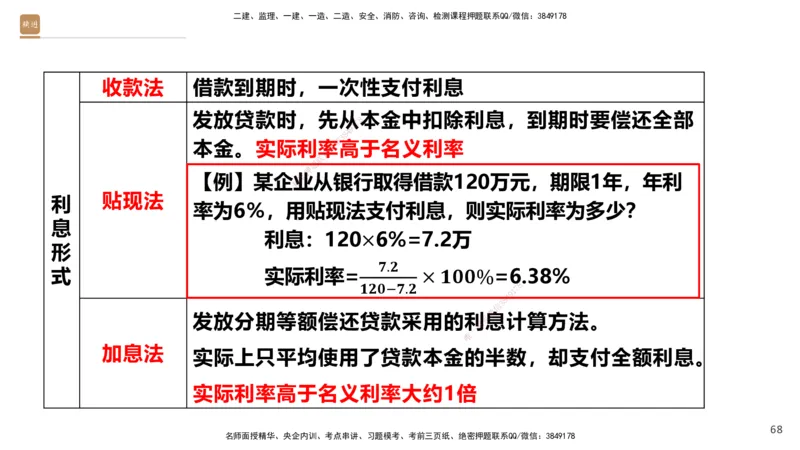

收款法 借款到期时,一次性支付利息

发放贷款时,先从 本金中扣除利息,到期时要偿还全部

8

7

1

9

4

8

3

信

本金。实际利率微高于名义利率

系

联

题

押

准

【例】某企业从银行取得借款120万元,期限1年,年利

精

利

贴现法

率为6%,用贴 现法支付利息,则实际利率为多少?

息

利息:12 0×6%=7.2万

形

𝟕.𝟐

式 实际利率= × 𝟏𝟎𝟎%=6.38%

𝟏𝟐𝟎− 𝟕.𝟐

1

7 8

9

8

4

信

3

微

发放分期等额偿还贷款采用 的利系息计算方法。

联

一

唯

加息法

实际上只平均使用了贷款本金的半数,却支付全额利息。

实际利率高于名义利率大约1倍

68

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

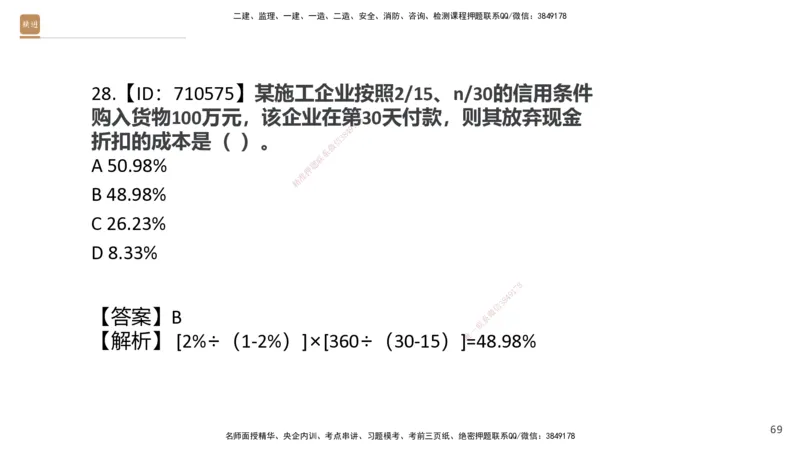

28.【ID:710575】某施工企业按照2/15、n/30的信用条件

购入货物100万元,该企业在第30天付款,则其放弃现金

8

7

1

9

4

8

折扣的成本是( )。 3

信

微

系

联

A 50.98%

题

押

准

精

B 48.98%

C 26.23%

D 8.33%

8

1

7

9

8

4

信

3

【答案】B 微

系

联

一

【解析】 [2%÷(1-2%)]×[360÷(30-15 )]唯=48.98%

69

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

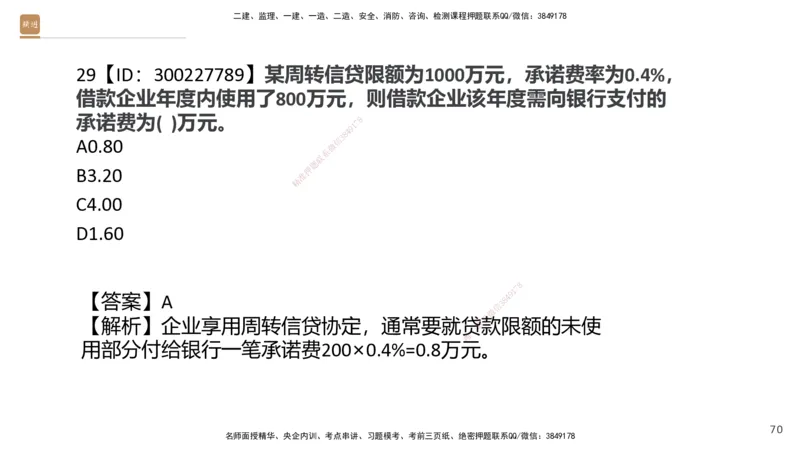

29【ID:300227789】某周转信贷限额为1000万元,承诺费率为0.4%,

借款企业年度内使用了800万元,则借款企业该年度需向银行支付的

承诺费为( )万元。 8

7

1

9

4

8

3

A0.80 信

微

系

联

题

B3.20 押

准

精

C4.00

D1.60

8

1

7

9

【答案】A 8 4

信

3

微

系

【解析】企业享用周转信贷协定,通常要 就贷联款限额的未使

一

唯

用部分付给银行一笔承诺费200×0.4%=0.8万 元。

70

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

30【ID:300412364】某企业向银行借款,在年名义利率相同的条件下,

下列利息支付方法中,对借款企业最有利的是( )。

8

7

1

9

4

8

3

A贴现法 信

微

系

联

题

B收款法 押

准

精

C加息法

D浮动利率法

8

【答案】B 1 7

9

8

4

信

3

【解析】收款法是在借款到期时向银行支 付利息微的方法。贴现法

系

联

一

和加息法都会导致实际利率高于名义利率, B唯项正确。

71

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

感3 · 谢

信

微

系

联

题

押

准

精

观 · 看

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178