文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

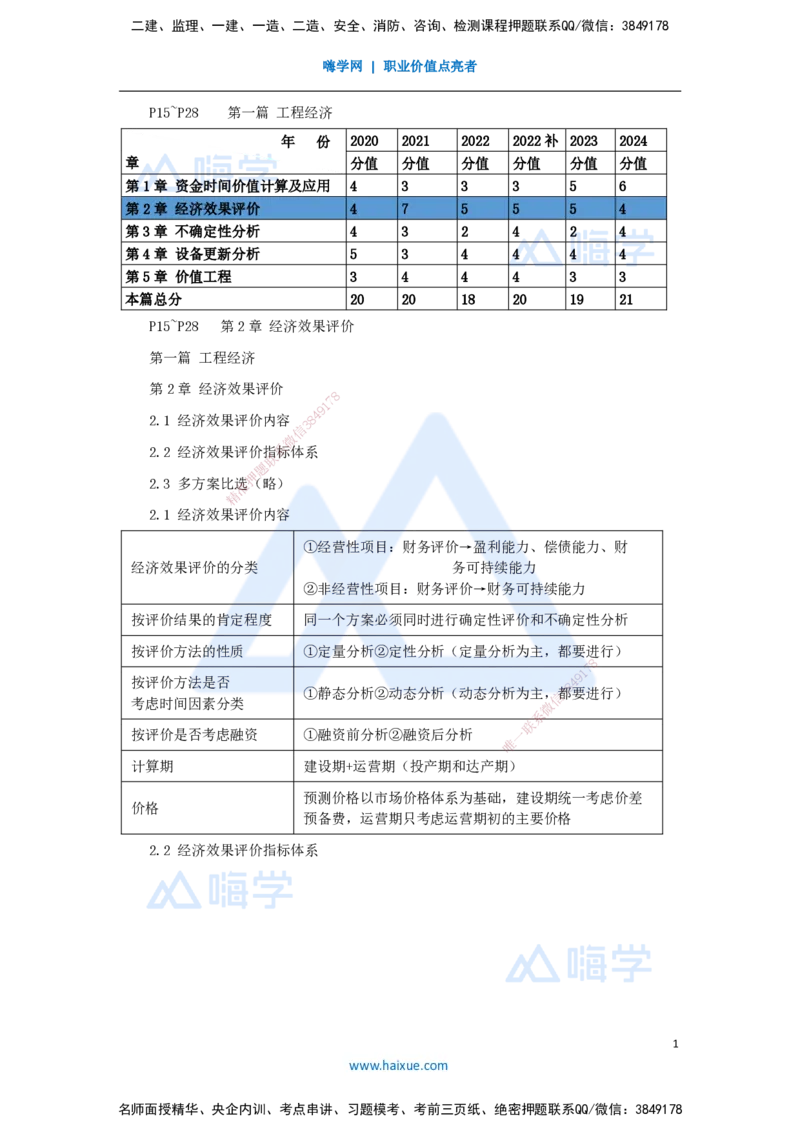

P15~P28 第一篇 工程经济

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第1章 资金时间价值计算及应用 4 3 3 3 5 6

第2章 经济效果评价 4 7 5 5 5 4

第3章 不确定性分析 4 3 2 4 2 4

第4章 设备更新分析 5 3 4 4 4 4

第5章 价值工程 3 4 4 4 3 3

本篇总分 20 20 18 20 19 21

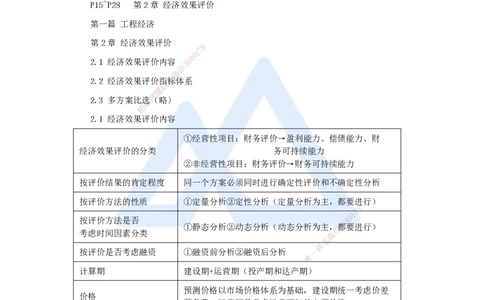

P15~P28 第2章 经济效果评价

第一篇 工程经济

第2章 经济效果评价

8

7

1

9

4

2.1 经济效果评价内容 8

3

信

微

2.2 经济效果评价指系标体系

联

题

押

2.3 多方案比准选(略)

精

2.1 经济效果评价内容

①经营性项目:财务评价→盈利能力、偿债能力、财

经济效果评价的分类 务可持续能力

②非经营性项目:财务评价→财务可持续能力

按评价结果的肯定程度 同一个方案必须同时进行确定性评价和不确定性分析

按评价方法的性质 ①定量分析②定性分析(定量分析为主,都要进行)

8

7

1

9

按评价方法是否 4

8

①静态分析②动态分析(动态分析为主,信 3都要进行)

考虑时间因素分类 微

系

联

按评价是否考虑融资 ①融资前分析②融资后分析 一

唯

计算期 建设期+运营期(投产期和达产期)

预测价格以市场价格体系为基础,建设期统一考虑价差

价格

预备费,运营期只考虑运营期初的主要价格

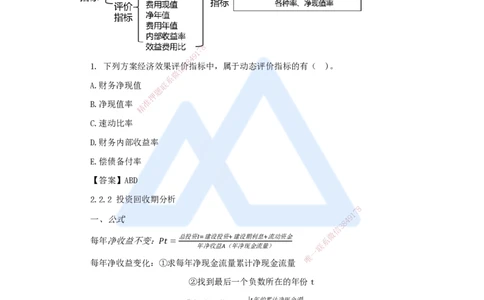

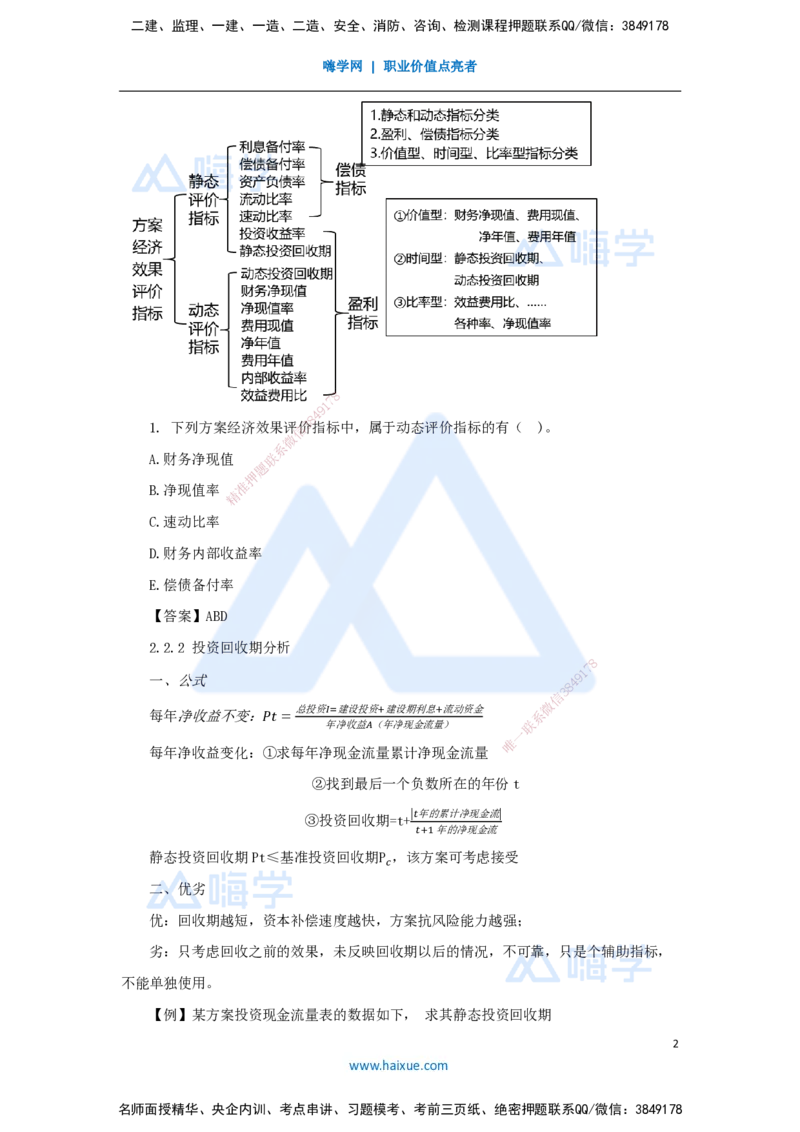

2.2 经济效果评价指标体系

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

8

7

1

9

4

8

1. 下列方案经济效果评信价3指标中,属于动态评价指标的有( )。

微

系

A.财务净现值 联

题

押

B.净现值率 准

精

C.速动比率

D.财务内部收益率

E.偿债备付率

【答案】ABD

2.2.2 投资回收期分析

8

1

7

一、公式

8

4 9

信

3

微

总投资𝐼=建设投资+建设期利息+流动资金

每年净收益不变:𝑃𝑡 = 系

年净收益𝐴(年净现金流量) 联

一

唯

每年净收益变化:①求每年净现金流量累计净现金流量

②找到最后一个负数所在的年份t

|𝑡年的累计净现金流|

③投资回收期=t+

𝑡+1年的净现金流

静态投资回收期Pt≤基准投资回收期P ,该方案可考虑接受

𝑐

二、优劣

优:回收期越短,资本补偿速度越快,方案抗风险能力越强;

劣:只考虑回收之前的效果,未反映回收期以后的情况,不可靠,只是个辅助指标,

不能单独使用。

【例】某方案投资现金流量表的数据如下, 求其静态投资回收期

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

计算期 1 2 3 4 5 6 7 8 9

现金流入 - - 800 1300 1300 1300 1300 1300 1300

现金流出 2000 2000 300 500 500 500 500 500 500

① 求累计净现金流量,找到由负变正的年份:7年

② 设第8年过去x时间,正好回收剩余投资300万:

800 300

= ,𝑥 ≈0.4年

1 𝑥

③ 投资回收期=7+0.4=7.4年

2.2.3 财务净现值分析(FNPV)

1.计算:按一定的折现率i 将方案各年的净现金流都折现到方案开始实施时的现值之

c

8

7

和 9 1

4

8

3

信

年份 1 2 3 4 5 6 7 8

微

系

净现金流量(万元) -联5000 -8000 2000 3000 3000 3000 3000 1000

题

押

FNPV=

−5000 +准−8000

+

2000

+

3000

+

3000

+

3000

+

3000

+

1000

=-1769.5

(1+9%)精(1+9%)2 (1+9%)3 (1+9%)4 (1+9%)5 (1+9%)6 (1+9%)7 (1+9%)8

万元<0,方案不可行

8

1

7

9

8

4

信

3

微

系

联

一

唯

3.优缺点

优点:①考虑了资金的时间价值,是动态指标;

②全面考虑了整个计算期内现金流量的分布情况;

③经济意义明确直观,直接以货币额度表示盈利水平,是评价方案盈利能力的绝对指

标 。

缺点:①必须先确定一个符合经济现实的基准收益率i;

c

②不能直接反映方案单位投资的收益水平;

③不能反映方案投资回收速度;

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

④互斥方案比较FNPV,需要有相同的寿命期。

1. 关于财务净现值,下列表述错误的是( )。

A. 在计算财务净现值时,必须确定一个符合经济现实的基准收益率

B. 财务净现值能直接反映方案单位投资的收益水平

C. 财务净现值随着基准收益率增大而增大

D.财务净现值是评价技术方案盈利能力的绝对指标

E. 财务净现值大小体现方案确切收益

【答案】BCE

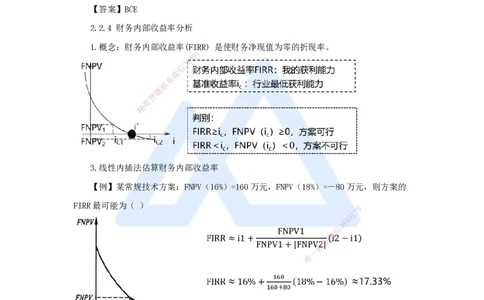

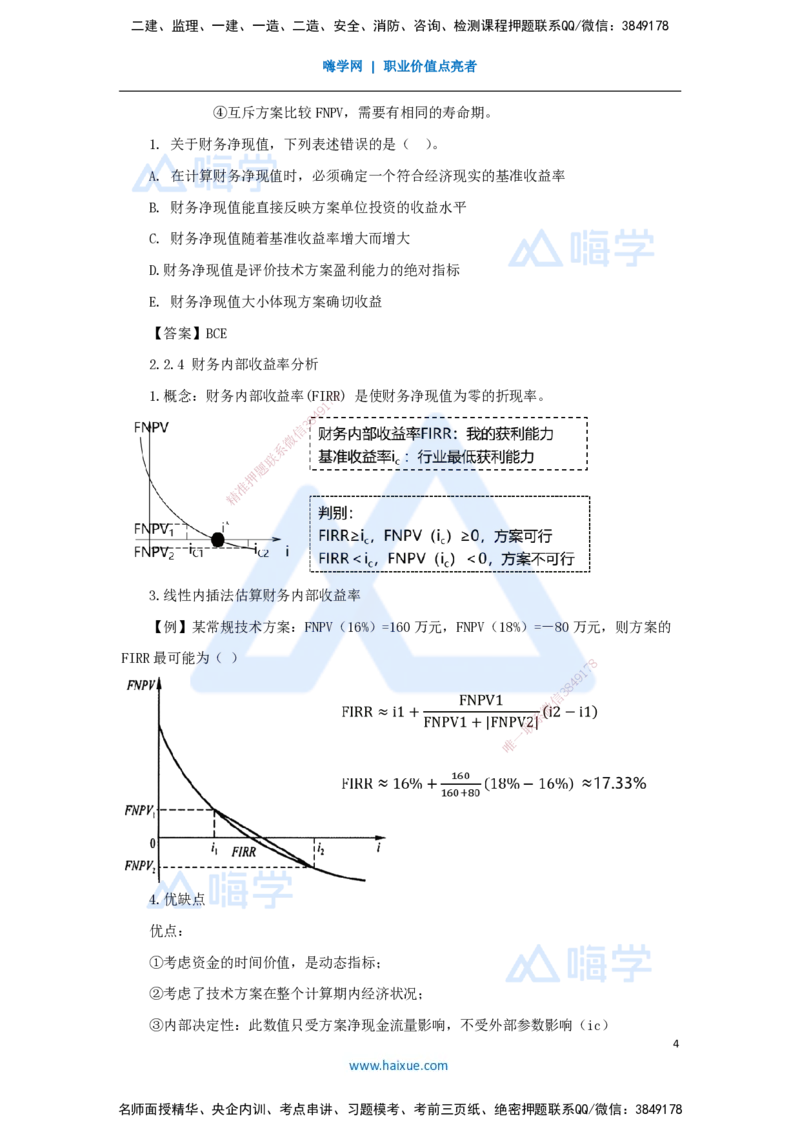

2.2.4 财务内部收益率分析

1.概念:财务内部收益率(FIR8R) 是使财务净现值为零的折现率。

7

1

9

4

8

3

信

微

系

联

题

押

准

精

3.线性内插法估算财务内部 收益率

【例】某常规技术方案:FNPV(1 6%)=160万元,FNPV(18%)=-80万元,则方案的

FIRR最可能为( )

8

1

7

9

8

4

信

3

微

系

联

一

唯

4.优缺点

优点:

①考虑资金的时间价值,是动态指标;

②考虑了技术方案在整个计算期内经济状况;

③内部决定性:此数值只受方案净现金流量影响,不受外部参数影响(ic)

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

缺点:

①计算麻烦;

②对于非常规现金流量方案,可能不存在或存在多个内部收益率。

1. 关于财务内部收益率的说法,错误的是( )。

A. 其大小易受基准收益率等外部参数的影响

B. 任一技术方案的财务内部收益率均存在唯一解

C. 可直接用于互斥方案之间的比选

D. 考虑了技术方案在整个计算期内的经济状况

E. 财务内部收益率是一个实现确定的基准折现率

【答案】ABCE 8

7

1

9

4

8

2. 对于待定的投资方案信,3若基准收益率增大,则投资方案评价指标的变化规律是

微

系

( )。 联

题

押

A. 财务净现值准与内部收益率均减小

精

B. 财务净现值与 内部收益率均增大

C. 财务净现值减小,内部收益率不变

D. 财务净现值增大,内部 收益率减小

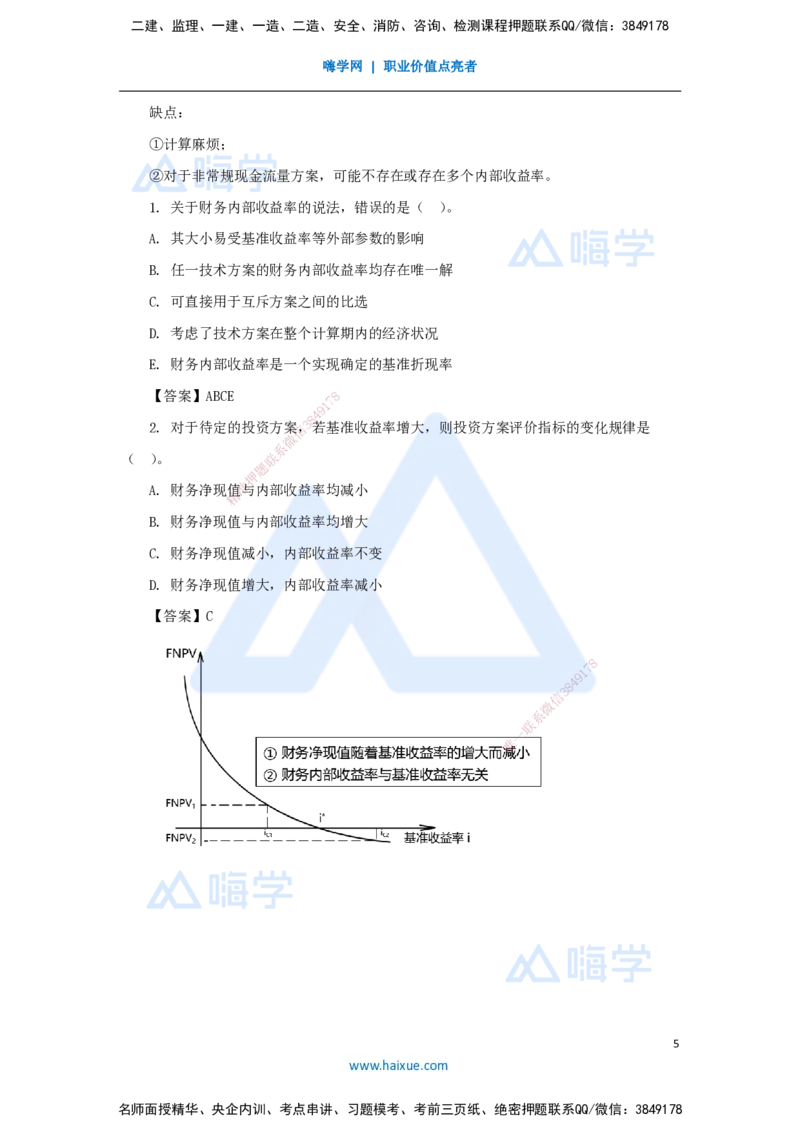

【答案】C

8

1

7

9

8

4

信

3

微

系

联

一

唯

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178