文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第3章 技术方案不确定性分析

2018年 2019年 2020年 2021年 2022年 2023年 2024年

2分 1分 4分 3分 4分 3分 4分

3.1 盈亏平衡分析

盈亏平衡分析是研究方案的产品利润与成本费用、产销量、销售收入、税金及附加之间的函数关系,以找到

方案的盈亏平衡点(BEP)的方法。在这一点上,销售收入(扣除税金及附加)等于总成本费用,刚好达到盈

亏平衡,以此判断方案对产(销)量变化的适应能力和抗风险能力。

盈亏平衡分析只用于财务分析。

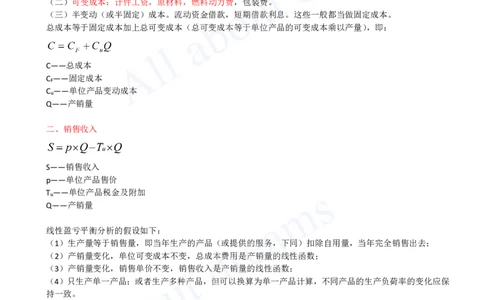

一、总成本与固定成本,可变成本

根据成本费用对产量的关系,全部成本可以分为:

(一)固定成本:工资和福利(非计件),修理费,折旧费,摊销费等。

(二)可变成本:计件工资,原材料,燃料动力费,包装费。

(三)半变动(或半固定)成本。流动资金借款,短期借款利息。这些一般都当做固定成本。

总成本等于固定成本加上总可变成本(总可变成本等于单位产品的可变成本乘以产量),即:

C——总成本

C ——固定成本

F

C ——单位产品变动成本

u

Q——产销量

二、销售收入

S——销售收入

p——单位产品售价

T ——单位产品税金及附加

u

Q——产销量

线性盈亏平衡分析的假设如下:

(1)生产量等于销售量,即当年生产的产品(或提供的服务,下同)扣除自用量,当年完全销售出去;

(2)产销量变化,单位可变成本不变,总成本费用是产销量的线性函数;

(3)产销量变化,销售单价不变,销售收入是产销量的线性函数;

(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保

持一致。

三、利润

用B代表利润,则B=S−C,经过推导,得出

利润公式:

四、实现一定利润B时的产量

五、盈亏平衡产量[注:天一文化专有版权,未经许可不可转发或复印传播]

令B=0,我们得出盈亏平衡产量公式:

六、盈亏平衡点生产能力利用率BEP(%)

盈亏平衡点生产能力利用率BEP(%)是指盈亏平衡点产销量占正常产销量的比重,一般用设计生产能力表示

正常产销量。

Q :设计生产能力。

d

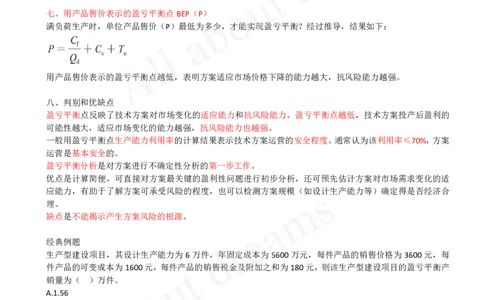

七、用产品售价表示的盈亏平衡点BEP(P)

满负荷生产时,单位产品售价(P)最低为多少,才能实现盈亏平衡?经过推导,结果如下:

用产品售价表示的盈亏平衡点越低,表明方案适应市场价格下降的能力越大,抗风险能力越强。

八、判别和优缺点

盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力。盈亏平衡点越低,技术方案投产后盈利的

可能性越大,适应市场变化的能力越强,抗风险能力也越强。

一般用盈亏平衡点生产能力利用率的计算结果表示技术方案运营的安全程度。通常认为该利用率≤70%,方案

运营是基本安全的。

盈亏平衡分析是对方案进行不确定性分析的第一步工作。

优点是计算简便,可直接对方案最关键的盈利性问题进行初步分析,还可预先估计方案对市场需求变化的适

应能力,有助于了解方案可承受风险的程度,也可以检测方案规模(如设计生产能力等)确定得是否经济合

理。

缺点是不能揭示产生方案风险的根源。

经典例题

生产型建设项目,其设计生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每

件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产型建设项目的盈亏平衡产

销量为( )万件。

A.1.56

B.1.64

C.3.08

D.3.20

答案:C

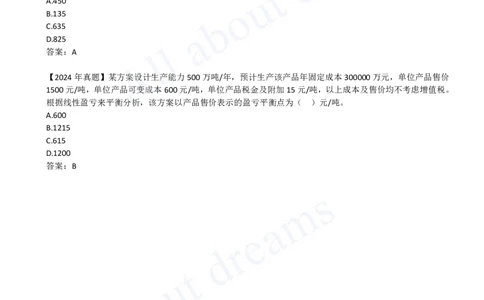

某技术方案年设计生产能力为10万台,单台产品销售价格(含税)为2000元,单台产品可变成本(含税)

为1000元,单台产品税金及附加为150元,若盈亏平衡点年产量为5万台,则该方案的年固定成本为( )

万元。

A.5000

B.5750

C.4250

D.9250[注:天一文化专有版权,未经许可不可转发或复印传播]

答案:C

某技术方案,年设计生产能力为8万台,年固定成本为100万元,单位产品售价为50元,单位产品变动成本

为售价的55%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为( )。

A.62.50%

B.55.50%

C.60.00%

D.41.67%

答案:A

方案设计年产量为5000件,单位产品售价为2500元,单位产品变动成本为750元,单位产品的营业中税金

及附加为370元,年固定成本为240万元,该项目达到设计生产能力时的年税前利润为( )万元。

A.450

B.135

C.635

D.825

答案:A

【2024年真题】某方案设计生产能力500万吨/年,预计生产该产品年固定成本300000万元,单位产品售价

1500元/吨,单位产品可变成本600元/吨,单位产品税金及附加15元/吨,以上成本及售价均不考虑增值税。

根据线性盈亏来平衡分析,该方案以产品售价表示的盈亏平衡点为( )元/吨。

A.600

B.1215

C.615

D.1200

答案:B