文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

4.4 设备租赁方案经济分析

考点一 设备租赁概念

(一)分类

经营租赁 1.承租人权限:使用权。(无所有权)

2.特点:双方都可随时以一定方式在通知对方的规定时间内取消或终止租赁。经营租赁

设备的租赁费计入企业成本,可以减少企业所得税纳税基数。

3.适用条件:短期设备

融资租赁 融资租赁是以融通资金和对设备的长期使用为前提,租赁期相当于设备的寿命期,具有

不可撤销性、周期长等特点,适用于大型设备、专有技术设备等。

融资租赁设备的费用由两部分组成,即初始直接费和资产本身价值。

1.初始直接费:印花税、差旅费、谈判费等,计入当期费用一次性抵扣所得税。

2.资产本身价值:作为固定资产可计提折旧费,而各期折旧费计入总成本费用,从而抵

扣所得税纳税基数。

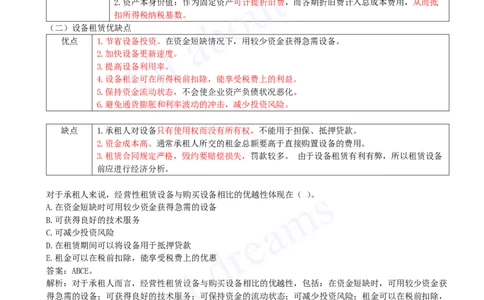

(二)设备租赁优缺点

优点 1.节省设备投资。在资金短缺情况下,用较少资金获得急需设备。

2.加快设备更新速度。

3.提高设备利用率。

4.设备租金可在所得税前扣除,能享受税费上的利益。

5.保持资金流动状态,不会使企业资产负债状况恶化。

6.避免通货膨胀和利率波动的冲击,减少投资风险。

缺点 1.承租人对设备只有使用权而没有所有权,不能用于担保、抵押贷款。

2.资金成本高。通常承租人所交的租金总额要高于直接购置设备的费用。

3.租赁合同规定严格,毁约要赔偿损失,罚款较多。 由于设备租赁有利有弊,所以租赁设备

前应进行经济分析。

对于承租人来说,经营性租赁设备与购买设备相比的优越性体现在( )。

A.在资金短缺时可用较少资金获得急需的设备

B.可获得良好的技术服务

C.可减少投资风险

D.在租赁期间可以将设备用于抵押贷款

E.租金可以在税前扣除,能享受税费上的优惠

答案:ABCE。

解析:对于承租人而言,经营性租赁设备与购买设备相比的优越性,包括:在资金短缺时,可用较少资金获

得急需的设备;可获得良好的技术服务;可保持资金的流动状态;可减少投资风险;租金可以在税前扣除,

能享受税费上的优惠。D选项在租赁期间设备不可用于抵押贷款。

关于融资租赁的说法,正确的是( )。

A.融资租赁的出租人应将租赁资产列入其资产负债表

B.承租人支付的租赁费中的利息不能在企业所得税前扣除

C.融资租赁的承租人应当采用与自有固定资产一样的折旧政策计提租赁资产折旧

D.融资租赁的承租可随时退租

答案:C。

解析:C正确,承租人作为融资活动的债务人,应当采用与自有固定资产相一致的折旧政策计提租赁资产折

旧。A错误,融资租赁的“承租人”应将租赁资产列入其资产负债表。B错误,融资租赁的租赁费不能作为

费用扣除,只能作为取得成本构成租入固定资产的计税基础。D错误,融资租赁的承租不可随时退租。[注:天一文化专有版权,未经许可不可转发或复印传播]

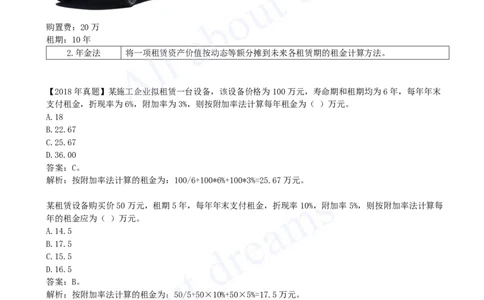

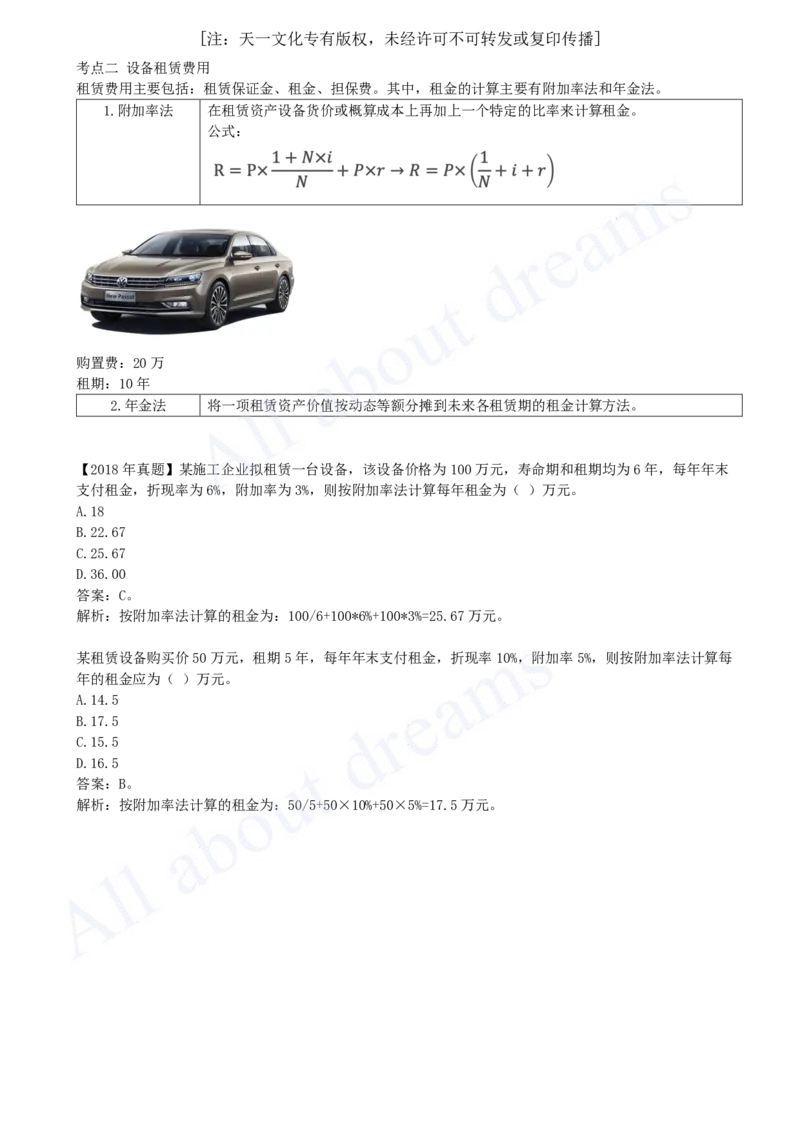

考点二 设备租赁费用

租赁费用主要包括:租赁保证金、租金、担保费。其中,租金的计算主要有附加率法和年金法。

1.附加率法 在租赁资产设备货价或概算成本上再加上一个特定的比率来计算租金。

公式:

购置费:20万

租期:10年

2.年金法 将一项租赁资产价值按动态等额分摊到未来各租赁期的租金计算方法。

【2018年真题】某施工企业拟租赁一台设备,该设备价格为100万元,寿命期和租期均为6年,每年年末

支付租金,折现率为6%,附加率为3%,则按附加率法计算每年租金为( )万元。

A.18

B.22.67

C.25.67

D.36.00

答案:C。

解析:按附加率法计算的租金为:100/6+100*6%+100*3%=25.67万元。

某租赁设备购买价50万元,租期5年,每年年末支付租金,折现率10%,附加率5%,则按附加率法计算每

年的租金应为( )万元。

A.14.5

B.17.5

C.15.5

D.16.5

答案:B。

解析:按附加率法计算的租金为:50/5+50×10%+50×5%=17.5万元。