文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

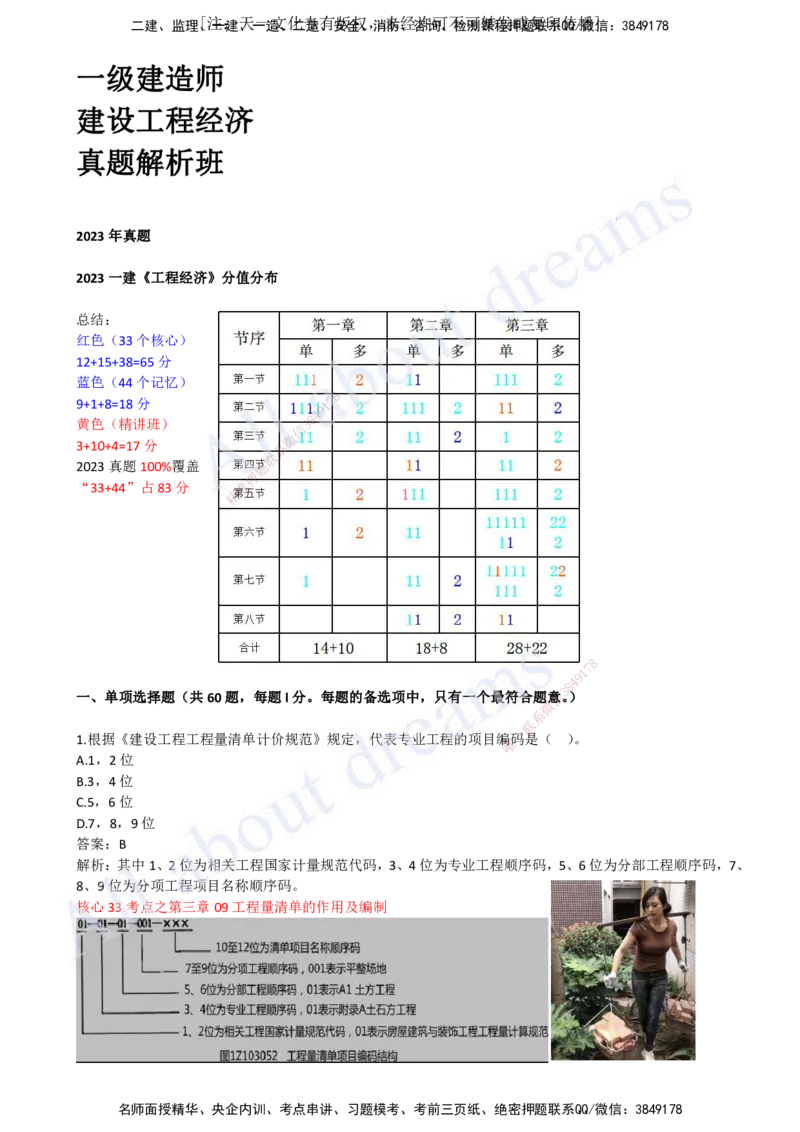

一级建造师

建设工程经济

真题解析班

2023年真题

2023一建《工程经济》分值分布

总结:

红色(33个核心)

12+15+38=65分

蓝色(44个记忆)

8

9+1+8=18分 1 7

9

4

8

黄色(精讲班) 3

信

微

3+10+4=17分 系

联

2023真题100%覆盖 题

押

“33+44”占83分 准

精

8

7

1

9

4

8

3

一、单项选择题(共60题,每题l分。每题的备选项中,只有一个最符合题意信。)

微

系

联

一

1.根据《建设工程工程量清单计价规范》规定,代表专业工程的项目编

唯

码是( )。

A.1,2位

B.3,4位

C.5,6位

D.7,8,9位

答案:B

解析:其中1、2位为相关工程国家计量规范代码,3、4位为专业工程顺序码,5、6位为分部工程顺序码,7、

8、9位为分项工程项目名称顺序码。

核心33考点之第三章09工程量清单的作用及编制

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178[注:天一文化专有版权,未经许可不可转发或复印传播]

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

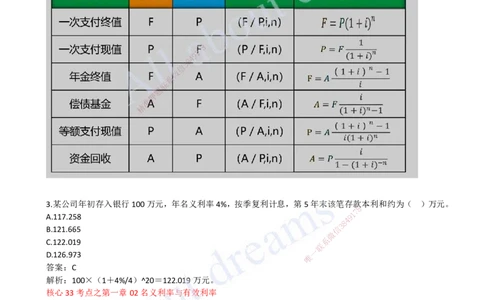

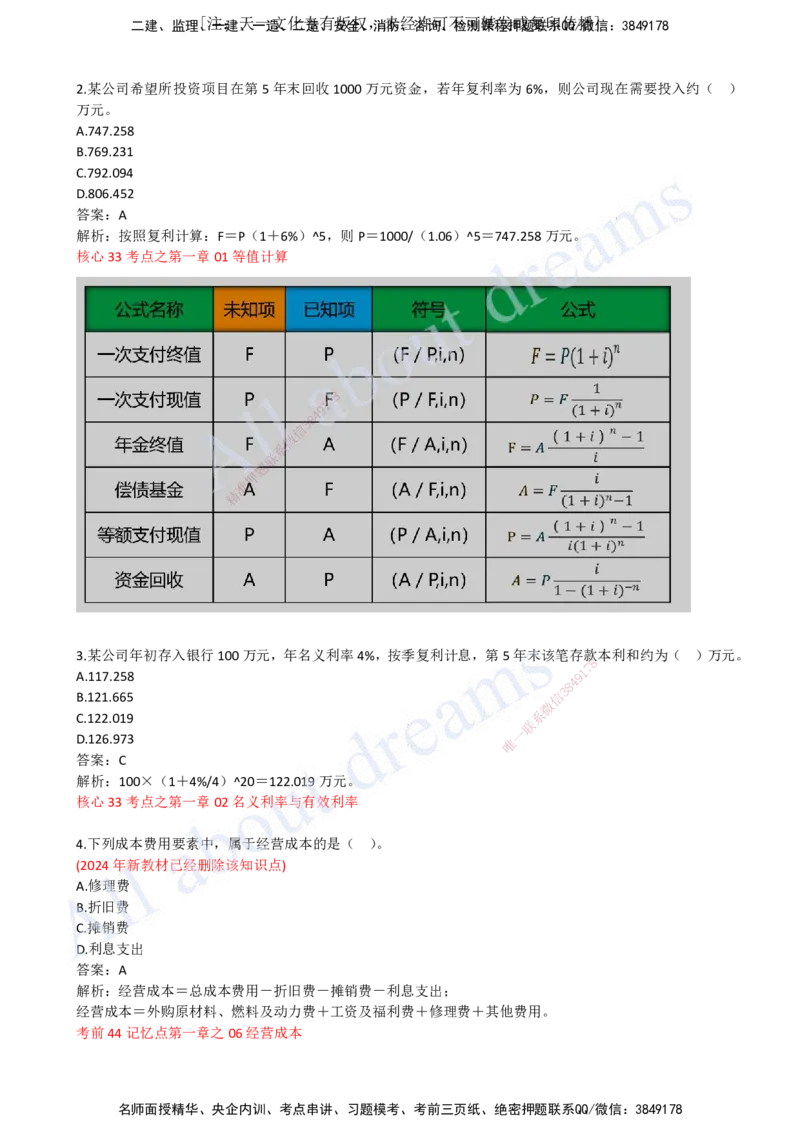

2.某公司希望所投资项目在第5年末回收1000万元资金,若年复利率为6%,则公司现在需要投入约( )

万元。

A.747.258

B.769.231

C.792.094

D.806.452

答案:A

解析:按照复利计算:F=P(1+6%)^5,则P=1000/(1.06)^5=747.258万元。

核心33考点之第一章01等值计算

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

3.某公司年初存入银行100万元,年名义利率4%, 按季复利计息,第5年末该笔存款

8

本利和约为( )万元。

1

7

A.117.258 9

8

4

B.121.665 信

3

微

C.122.019

系

联

一

D.126.973 唯

答案:C

解析:100×(1+4%/4)^20=122.019万元。

核心33考点之第一章02名义利率与有效利率

4.下列成本费用要素中,属于经营成本的是( )。

(2024年新教材已经删除该知识点)

A.修理费

B.折旧费

C.摊销费

D.利息支出

答案:A

解析:经营成本=总成本费用-折旧费-摊销费-利息支出;

经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用。

考前44记忆点第一章之06经营成本

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178[注:天一文化专有版权,未经许可不可转发或复印传播]

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

5.下列企业支出中属于资本性支出的是( )。

A.长期投资支出

B.大额原材料采购支出

C.公益性捐赠支出

D.分配股利支出

答案:A

解析:资本性支出:是指通过它所取得的效益及于几个会计年度(或几个营业周期)的支出,如企业购置和

建造固定资产、无形资产及其他资产的支出、长期投资支出等,对于这类支出在会计核算中应予以资本化,

形成相应的资产。

核心33考点之第二章02支出、费用与成本

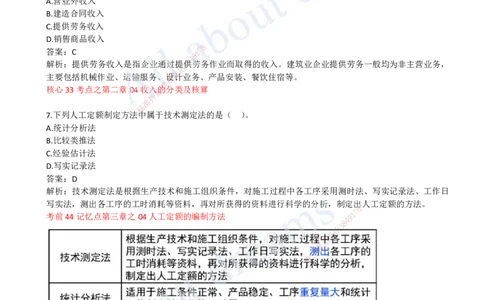

6.建筑企业对外提供机械作业取得的收入属于( )。

A.营业外收入

B.建造合同收入

C.提供劳务收入

D.销售商品收入

8

答案:C 1 7

9

4

8

解析:提供劳务收入是指企业通过提3供劳务作业而取得的收入。建筑业企业提供劳务一般均为非主营业务,

信

微

主要包括机械作业、运输服务、系设计业务、产品安装、餐饮住宿等。

联

核心33考点之第二章04收入题的分类及核算

押

准

精

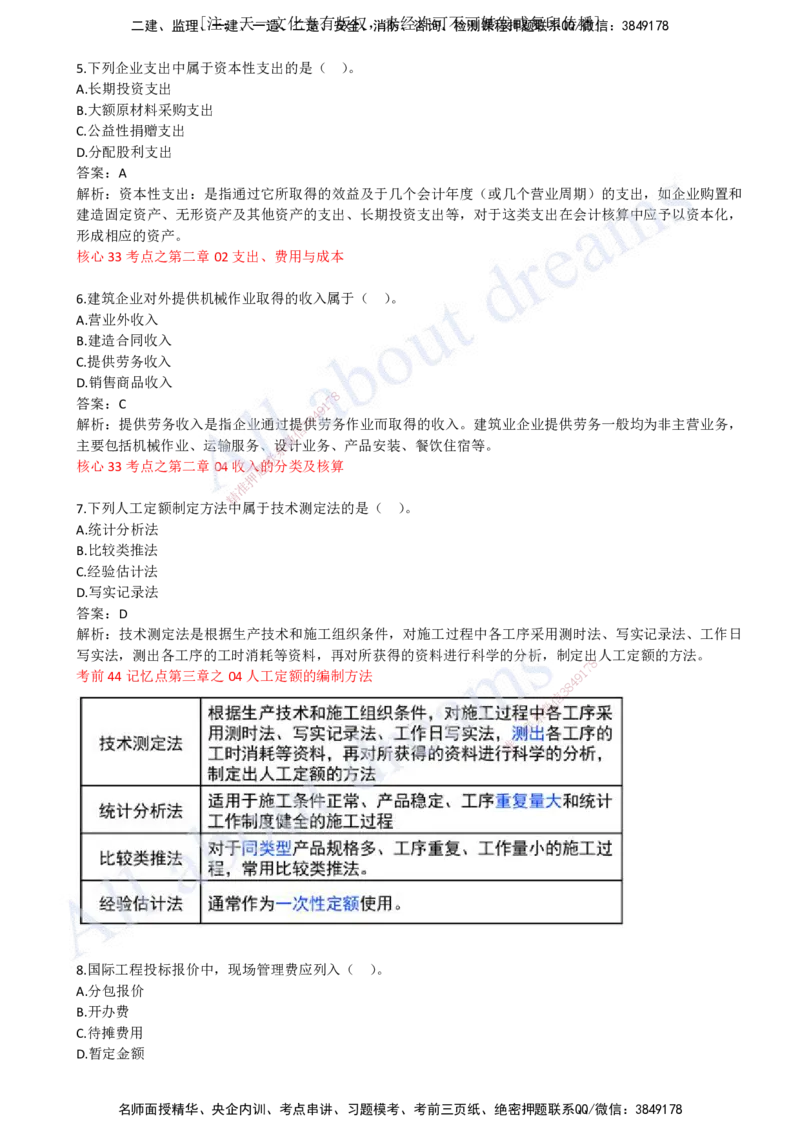

7.下列人工定额制定方法中 属于技术测定法的是( )。

A.统计分析法

B.比较类推法

C.经验估计法

D.写实记录法

答案:D

解析:技术测定法是根据生产技术和施工组织条 件,对施工过程中各工序采用测时法、写实记录法、工作日

写实法,测出各工序的工时消耗等资料,再对所获得的资料进行科学的分析,制定出人工定额的方法。

8

考前44记忆点第三章之04人工定额的编制方法 9 1

7

8

4

信

3

微

系

联

一

唯

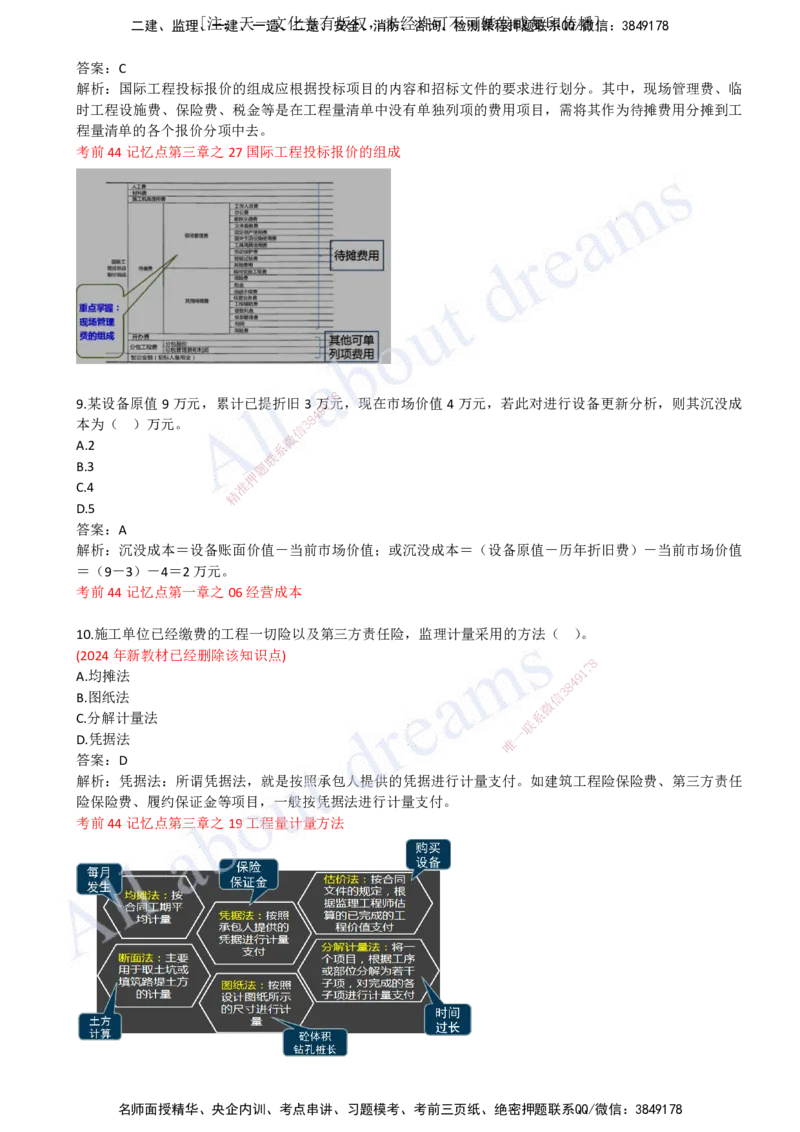

8.国际工程投标报价中,现场管理费应列入( )。

A.分包报价

B.开办费

C.待摊费用

D.暂定金额

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178[注:天一文化专有版权,未经许可不可转发或复印传播]

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

答案:C

解析:国际工程投标报价的组成应根据投标项目的内容和招标文件的要求进行划分。其中,现场管理费、临

时工程设施费、保险费、税金等是在工程量清单中没有单独列项的费用项目,需将其作为待摊费用分摊到工

程量清单的各个报价分项中去。

考前44记忆点第三章之27国际工程投标报价的组成

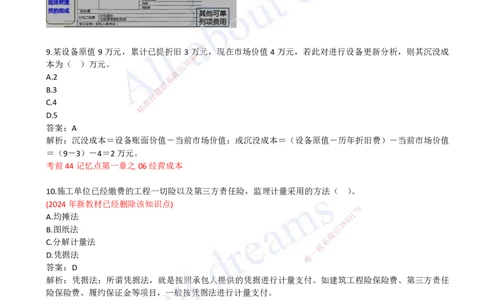

8

9.某设备原值9万元,累计已提折旧3万1 7元,现在市场价值4万元,若此对进行设备更新分析,则其沉没成

9

4

8

本为( )万元。 3

信

微

A.2 系

联

B.3 题

押

C.4 准

精

D.5

答案:A

解析:沉没成本=设备账面价值 -当前市场价值;或沉没成本=(设备原值-历年折旧费)-当前市场价值

=(9-3)-4=2万元。

考前44记忆点第一章之06经营成本

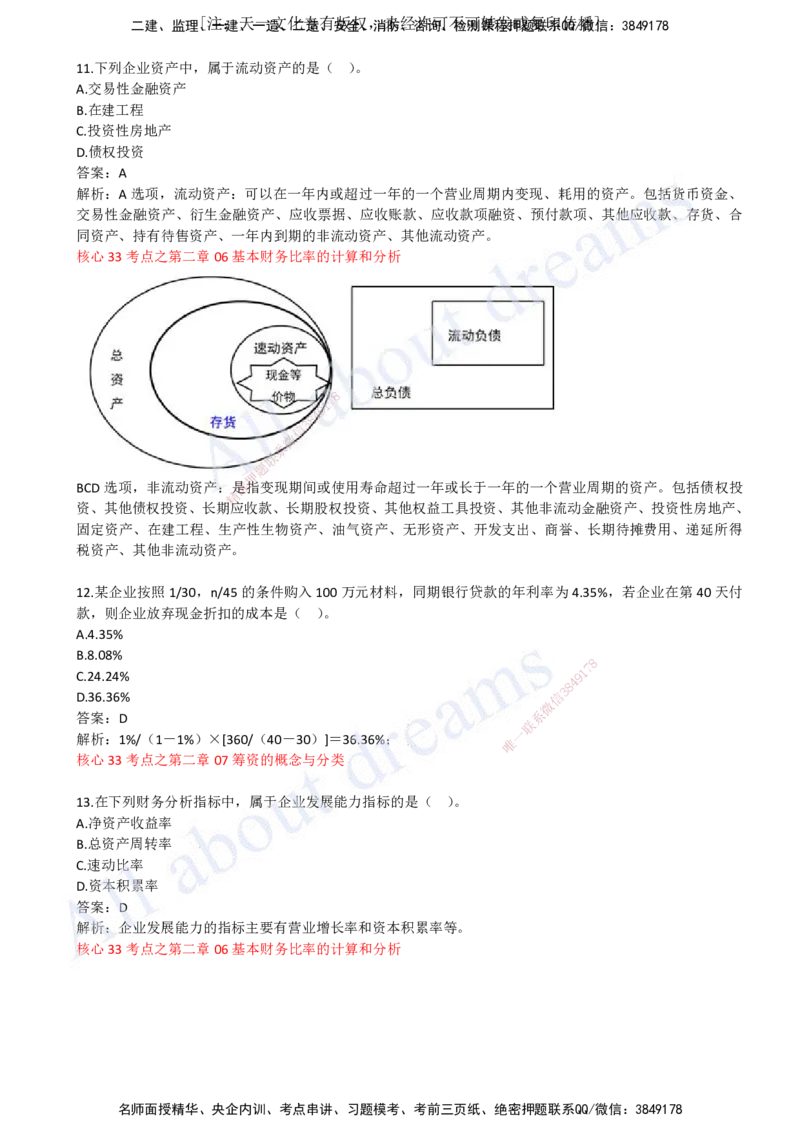

10.施工单位已经缴费的工程一切险以及第三方 责任险,监理计量采用的方法( )。

(2024年新教材已经删除该知识点)

8

A.均摊法 9 1

7

8

4

B.图纸法 信

3

微

C.分解计量法 系

联

一

D.凭据法

唯

答案:D

解析:凭据法:所谓凭据法,就是按照承包人提供的凭据进行计量支付。如建筑工程险保险费、第三方责任

险保险费、履约保证金等项目,一般按凭据法进行计量支付。

考前44记忆点第三章之19工程量计量方法

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178[注:天一文化专有版权,未经许可不可转发或复印传播]

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.下列企业资产中,属于流动资产的是( )。

A.交易性金融资产

B.在建工程

C.投资性房地产

D.债权投资

答案:A

解析:A选项,流动资产:可以在一年内或超过一年的一个营业周期内变现、耗用的资产。包括货币资金、

交易性金融资产、衍生金融资产、应收票据、应收账款、应收款项融资、预付款项、其他应收款、存货、合

同资产、持有待售资产、一年内到期的非流动资产、其他流动资产。

核心33考点之第二章06基本财务比率的计算和分析

8

7

1

9

4

8

3

信

微

系

联

题

押

BCD选项,非流动资产:是准指变现期间或使用寿命超过一年或长于一年的一个营业周期的资产。包括债权投

精

资、其他债权投资、长期应 收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、

固定资产、在建工程、生产性生物资产、油气资产、无形资产、开发支出、商誉、长期待摊费用、递延所得

税资产、其他非流动资产。

12.某企业按照1/30,n/45的条件购入 100万元材料,同期银行贷款的年利率为4.35%,若企业在第40天付

款,则企业放弃现金折扣的成本是( )。

A.4.35%

B.8.08%

8

1

7

C.24.24% 9

8

4

D.36.36% 信

3

微

答案:D 系

联

一

解析:1%/(1-1%)×[360/(40-30)]=36.36%;

唯

核心33考点之第二章07筹资的概念与分类

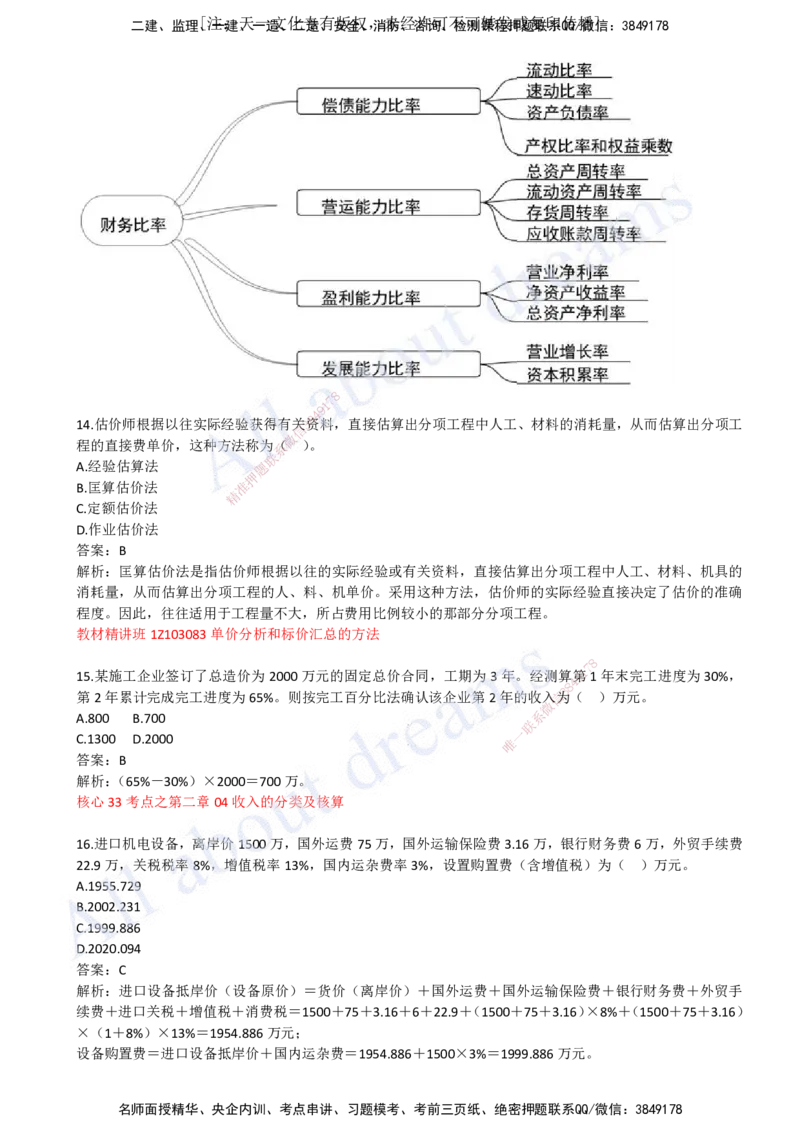

13.在下列财务分析指标中,属于企业发展能力指标的是( )。

A.净资产收益率

B.总资产周转率

C.速动比率

D.资本积累率

答案:D

解析:企业发展能力的指标主要有营业增长率和资本积累率等。

核心33考点之第二章06基本财务比率的计算和分析

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178[注:天一文化专有版权,未经许可不可转发或复印传播]

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

14.估价师根据以往实际经验获得有

信

关3资料,直接估算出分项工程中人工、材料的消耗量,从而估算出分项工

微

程的直接费单价,这种方法称为系( )。

联

A.经验估算法 题

押

B.匡算估价法 准

精

C.定额估价法

D.作业估价法

答案:B

解析:匡算估价法是指估价师根据以 往的实际经验或有关资料,直接估算出分项工程中人工、材料、机具的

消耗量,从而估算出分项工程的人、料 、机单价。采用这种方法,估价师的实际经验直接决定了估价的准确

程度。因此,往往适用于工程量不大,所占 费用比例较小的那部分分项工程。

教材精讲班1Z103083单价分析和标价汇总的方 法

8

15.某施工企业签订了总造价为2000万元的固定总价 合同,工期为3年。经测算9第1

7

1年末完工进度为30%,

8

4

第2年累计完成完工进度为65%。则按完工百分比法确认 该企业第2年的收入信为

3

( )万元。

微

A.800 B.700

系

联

一

C.1300 D.2000 唯

答案:B

解析:(65%-30%)×2000=700万。

核心33考点之第二章04收入的分类及核算

16.进口机电设备,离岸价1500万,国外运费75万,国外运输保险费3.16万,银行财务费6万,外贸手续费

22.9万,关税税率8%,增值税率13%,国内运杂费率3%,设置购置费(含增值税)为( )万元。

A.1955.729

B.2002.231

C.1999.886

D.2020.094

答案:C

解析:进口设备抵岸价(设备原价)=货价(离岸价)+国外运费+国外运输保险费+银行财务费+外贸手

续费+进口关税+增值税+消费税=1500+75+3.16+6+22.9+(1500+75+3.16)×8%+(1500+75+3.16)

×(1+8%)×13%=1954.886万元;

设备购置费=进口设备抵岸价+国内运杂费=1954.886+1500×3%=1999.886万元。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178[注:天一文化专有版权,未经许可不可转发或复印传播]

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

核心33考点之第三章03设备购置费计算

17.编制工程量清单时,应列入其他项目清单的是( )。

A.特殊地区施工增加费

B.社会保险费

C.材料暂估价

D.工程定位复测费

答案:C

解析:其他项目清单:是指分部分项工程量清单、措施项目清单所包含的内容以外,因招标人的特殊要求而

发生的与拟建工程有关的其他费用项目和相应数量的清单。工程建设标准的高低、工程的复杂程度、工程的

工期长短、工程的组成内容、发包人对工程管理的要求等都直接影响其他项目清单的具体内容。因此,其他

项目清单应根据拟建工程的具体情况,

参照《建设工程工程量清单计价规范》GB50500-2013提供的下列4项内容列项:

(1)暂列金额;

(2)暂估价:包括材料暂估单价、工程设备暂估价、专业工程暂估价;

(3)计日工;

8

(4)总承包服务。 1 7

9

4

8

核心33考点之第三章09工程量清单

信

3的作用及编制

微

系

联

18.有采用通用图纸施工的单位题工程,上部结构和做法完全相同,但因地质条件差异其基础部分均有局部改变,

押

审查这些工程上部结构的施准工图预算时,宜采用的方法是( )。

精

A.标准预算审查法

B.分组预算审查法

C.对比审查法

D.筛选审查法

答案:A

解析:标准预算审查法就是对利用标准图纸 或通用图纸施工的工程,先集中力量编制标准预算,以此为准来

审查工程预算的一种方法。

核心33考点之第三章08设计概算和施工图预算的 审查方法

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178