夜雨聆风

夜雨聆风

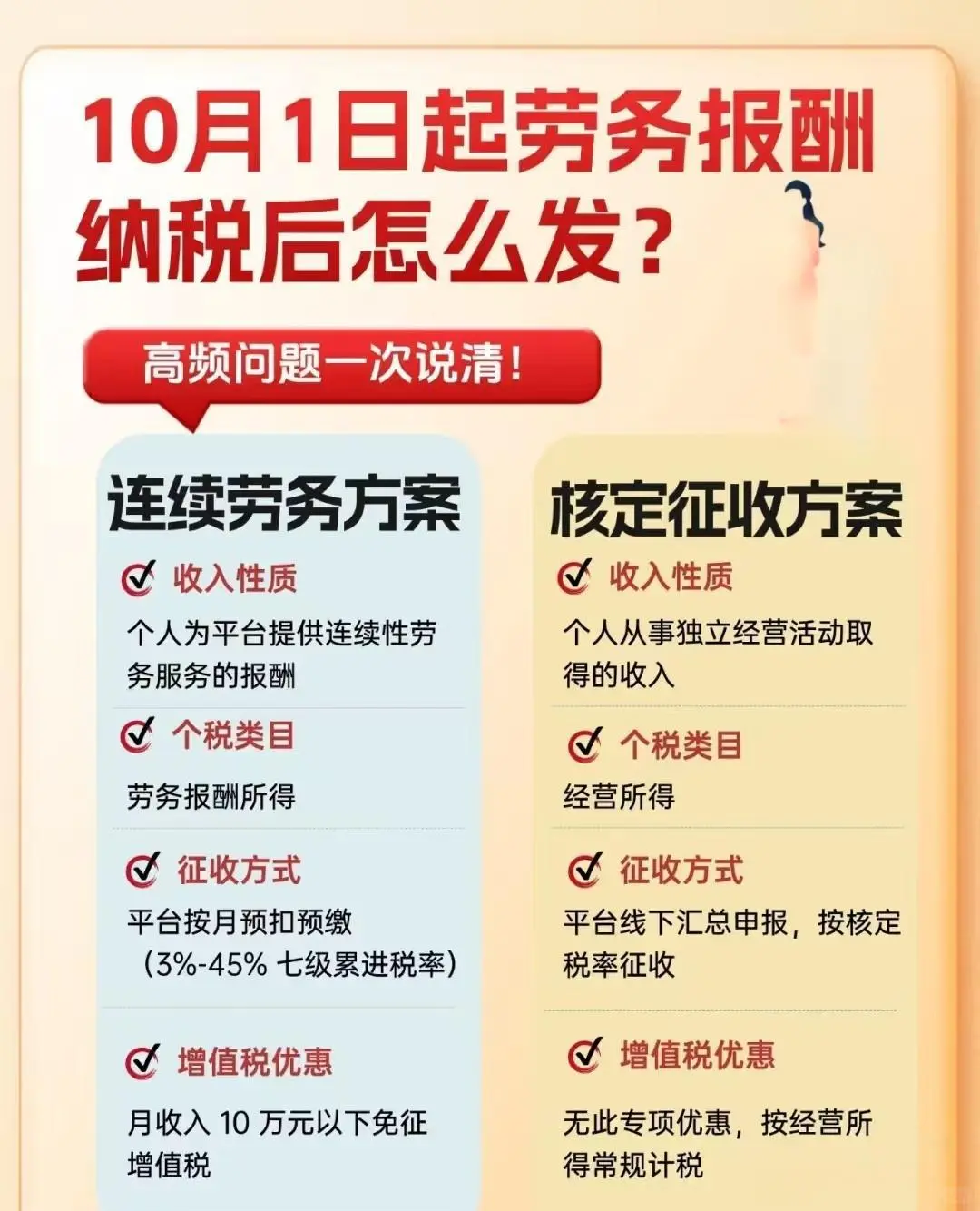

10 月 1 日起劳务报酬纳税咋发?看这篇就够

连续劳务方案收入性质:个人为平台提供连续性劳务服务的报酬个税类目:劳务报酬所得征收方式:平台按月预扣预缴(3%-45% 七级累进税率)增值税优惠:月收入 10 万元以下免征增值税

核定征收方案收入性质:个人从事独立经营活动取得的收入个税类目:经营所得征收方式:平台线下汇总申报,按核定税率征收增值税优惠:无专项优惠,按经营所得常规计税

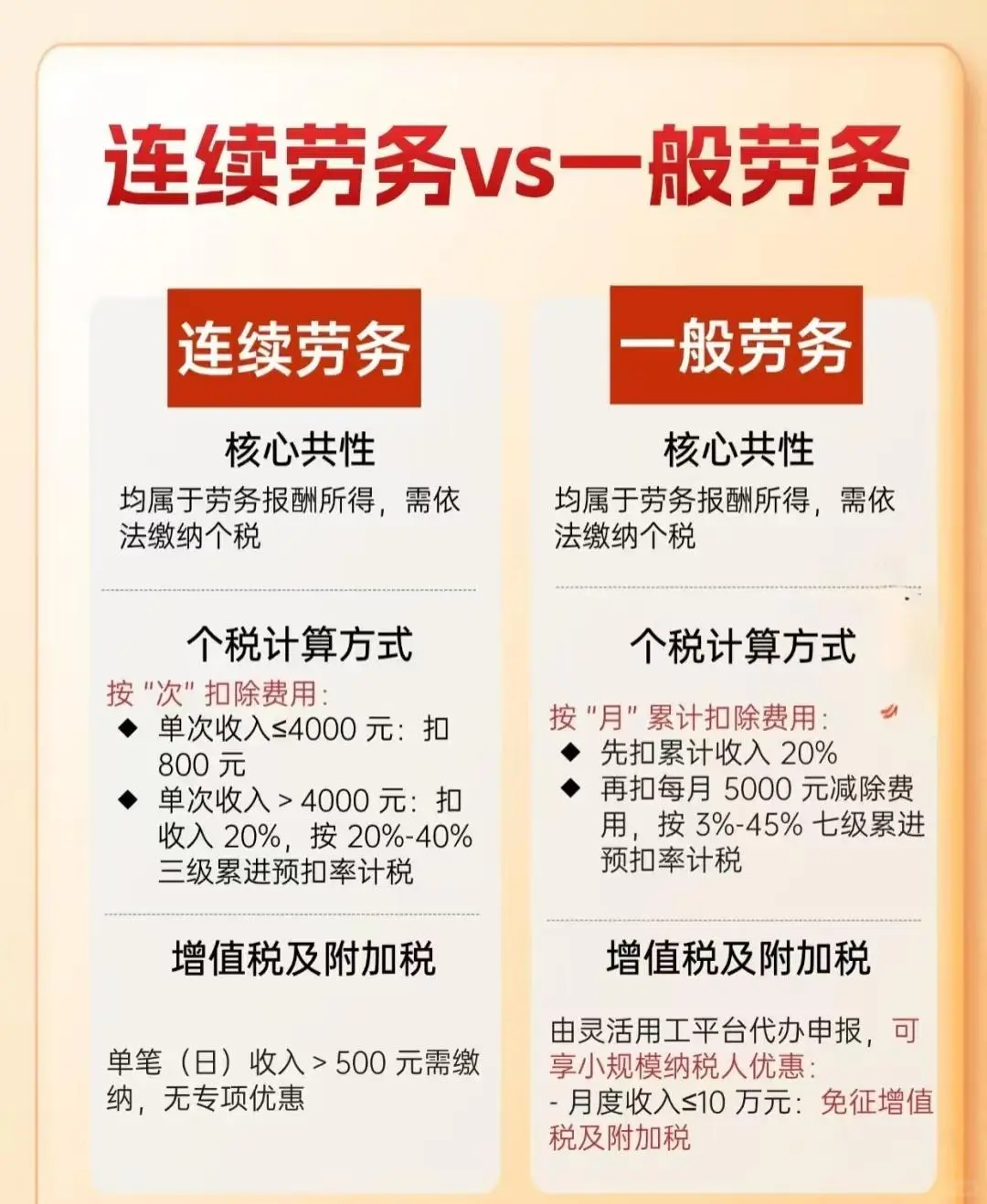

连续劳务 vs 一般劳务两者核心共性都是劳务报酬所得,需依法缴纳个税,但个税计算和增值税及附加税规则不同。连续劳务按 “次” 扣费用:单次收入≤4000 元扣 800 元;单次收入>4000 元扣收入 20%,按 20%-40% 三级累进预扣率计税。单笔(日)收入>500 元需缴增值税及附加税,无专项优惠。一般劳务按 “月” 累计扣费用:先扣累计收入 20%,再扣每月 5000 元减除费用,按 3%-45% 七级累进预扣率计税。由灵活用工平台代办申报,可享小规模纳税人优惠,月度收入≤10 万元免征增值税及附加税。

连续劳务完税流程灵活用工平台会根据 15 号、16 号公告,为平台从业人员提供个人所得税扣缴申报、增值税及附加税费代办申报(月入超 10 万才需交)。企业与平台是总包关系,平台再分包 / 众包给用户,自由职业者和平台线上签《共享经济灵活用工服务协议》,平台还会和税地服务商协作,给企业开全额 6% 增值税专票。

税费计算个人所得税是每月收入扣除 20% 费用,再减 5000 元减除费用,按 3%-45% 七级累进预扣率算税款,单月收入不超 6250 元无需缴个税。比如首月收入 25000 元,扣除 20% 累计费用和 5000 元减除费用后剩 15000 元,预扣率 3%,速算扣除数 0,当月预缴个税 15000×3% – 0 = 450 元。#报税 #税收筹划 #财务 #工商财税 #财税知识 #财税咨询 #灵活用工 #税法 #财务干货 #会计实操

核定征收方案收入性质:个人从事独立经营活动取得的收入个税类目:经营所得征收方式:平台线下汇总申报,按核定税率征收增值税优惠:无专项优惠,按经营所得常规计税

连续劳务 vs 一般劳务两者核心共性都是劳务报酬所得,需依法缴纳个税,但个税计算和增值税及附加税规则不同。连续劳务按 “次” 扣费用:单次收入≤4000 元扣 800 元;单次收入>4000 元扣收入 20%,按 20%-40% 三级累进预扣率计税。单笔(日)收入>500 元需缴增值税及附加税,无专项优惠。一般劳务按 “月” 累计扣费用:先扣累计收入 20%,再扣每月 5000 元减除费用,按 3%-45% 七级累进预扣率计税。由灵活用工平台代办申报,可享小规模纳税人优惠,月度收入≤10 万元免征增值税及附加税。

连续劳务完税流程灵活用工平台会根据 15 号、16 号公告,为平台从业人员提供个人所得税扣缴申报、增值税及附加税费代办申报(月入超 10 万才需交)。企业与平台是总包关系,平台再分包 / 众包给用户,自由职业者和平台线上签《共享经济灵活用工服务协议》,平台还会和税地服务商协作,给企业开全额 6% 增值税专票。

税费计算个人所得税是每月收入扣除 20% 费用,再减 5000 元减除费用,按 3%-45% 七级累进预扣率算税款,单月收入不超 6250 元无需缴个税。比如首月收入 25000 元,扣除 20% 累计费用和 5000 元减除费用后剩 15000 元,预扣率 3%,速算扣除数 0,当月预缴个税 15000×3% – 0 = 450 元。#报税 #税收筹划 #财务 #工商财税 #财税知识 #财税咨询 #灵活用工 #税法 #财务干货 #会计实操