夜雨聆风

夜雨聆风

【源码分享】基于ptrade的双因子宏观择时策略回测版

在投资市场中,红利股和成长股都有各自的铁杆粉丝。红利股稳健但成长性有限,成长股爆发力强但波动较大。那么,能否根据宏观环境的变化,在红利和成长之间动态切换,既享受牛市的成长收益,又规避熊市的大幅回撤呢?

今天分享一个基于美债利率 + 市场波动的双因子择时策略,让你的资金在红利ETF和成长ETF之间智能轮动。

一、策略核心思想

1.1 投资标的

策略在两只ETF之间轮动:

-

红利ETF(512890.SH):中证红利指数ETF

-

成长ETF(159967.SZ):创业板成长ETF

这两只ETF代表了A股市场的两种投资风格:

-

红利ETF:高股息率、低估值、防御性强

-

成长ETF:高成长性、高弹性、进攻性强

1.2 核心逻辑

策略基于两个宏观信号来判断市场环境:

信号1:利率信号(美国20年期国债收益率)

-

利率上行(加息) → 经济过热,防御为主 → 持有红利

-

利率下行(降息) → 经济刺激,进攻为主 → 持有成长

信号2:市场波动信号(沪深300波动率)

-

短期波动 > 长期波动 → 市场不确定性增加 → 持有红利

-

短期波动 < 长期波动 → 市场趋于稳定 → 持有成长

二、策略决策矩阵

根据两个信号的组合,策略的持仓决策如下:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

核心规则:只有在”降息+低波动”的环境下,才持有成长ETF;其他情况均持有红利ETF。

三、技术细节实现

3.1 信号计算

利率信号:美国10年期国债利率与220个交易日前的利率进行比较:

# 当前利率 vs 220个交易日前的利率if 当前利率 / 220日前利率 > 1:rate_signal = 1 # 加息else:rate_signal = -1 # 降息

市场波动信号:沪深300:20日方差与120日方差进行比较:

# 短期波动率(20日)vs 长期波动率(120日)short_var = 日收益率.rolling(20).var()long_var = 日收益率.rolling(120).var()if short_var > long_var:benchmark_return_var = 1# 波动增加else:benchmark_return_var = -1# 波动减少

3.2 调仓机制

调仓频率:每5个交易日检查一次(可调整)

调仓流程:

计算当前信号组合确定目标持仓(红利 or 成长)如果目标ETF已持有 → 不操作如果持有另一只ETF → 清仓并买入目标ETF满仓操作,资金利用率接近100%

四、交易规则

集中持仓:只持有1只目标持仓

全仓操作:每日15:00(回测)计算目标持仓并调仓

交易成本:ETF免印花税,佣金万二,最低5元

五、ptrade源码

#coding:utf-8"""红利成长择时策略 - PTRADE 平台版说明:- 原始策略使用美债利率 + 基准ETF波动来择时,在PTRADE上我们使用基准ETF的长周期价格作为利率代理(若你有平台可用的利率数据,可替换fetch_us_rate部分)。- 每 g.period 天调仓一次,在两只ETF之间切换:红利ETF vs 成长ETF。- 严格使用平台的全局对象 `g.` 和 `log.info()` 打印日志,避免使用 print。依赖:PTRADE运行时提供的全局对象和函数,例如:- set_universe(), get_history(), get_positions(), get_position(), order(), order_value(), order_target_value(), context.portfolio"""import pandas as pdimport numpy as npfrom datetime import timedeltaimport tushare as ts# 帮助函数:信号中文标签(便于日志中显示)defrate_label(x):return'加息'if x == 1else ('降息'if x == -1else'数据不足')defvar_label(x):return'波动增加'if x == 1else ('波动减少'if x == -1else'数据不足')# 策略参数与全局对象definitialize(context):"""策略初始化 - 在PTRADE运行时被调用一次"""# 全局参数g.etf_pool = ['512890.SS', '159967.SZ'] # [红利ETF, 成长ETF]g.hs_300_etf = '510300.SS' # 基准ETFg.period = 5 # 轮仓周期(交易日)g.day_counter = 1 # 计数器# tushare pro client (请替换为有效token)try:g.pro = ts.pro_api('86e174db47e551e2ce3e6900e3d4a2e1e9c7814801f9ad65a46f378b')except Exception as e:log.info('初始化 tushare 失败:{}'.format(e))# 调仓配置g.max_alloc_pct = 1 # 可用资金最大使用比例# 初始化持仓/买卖列表g.buy_list = []g.sell_list = []# 设置股票池(可选,确保ETF能交易)try:set_universe(g.etf_pool + [g.hs_300_etf])except Exception as e:log.info('set_universe 失败:{}'.format(str(e)))# 日志log.info('=' * 60)log.info('初始化 红利成长择时策略')log.info('ETF池: {}'.format(g.etf_pool))log.info('基准ETF: {}'.format(g.hs_300_etf))log.info('调仓周期: {} 天'.format(g.period))log.info('初始化完成')log.info('=' * 60)set_commission(commission_ratio =0.0002, min_commission=5.0, type='ETF')defhandle_data(context, data):"""每个bar调用一次:按照 g.period 调仓"""# 调仓频率控制ifnot (g.day_counter == 1or g.day_counter % g.period == 0):g.day_counter += 1returnlog.info('-' * 60)log.info('开始选股/择时与调仓 (day_counter={})'.format(g.day_counter))# 打印当前资产try:total_asset = context.portfolio.portfolio_valueavailable_cash = context.portfolio.cashposition_value = total_asset - available_cashlog.info('调仓前总资产: {:.2f}, 持仓市值: {:.2f}, 可用资金: {:.2f}'.format(total_asset, position_value, available_cash))except Exception as e:log.info('获取资产信息失败: {}'.format(str(e)))# 获取历史数据(至少需要 250 天来计算 long-term comparisons)required_days_long = 250required_days_short = 130try:# get_history(count, unit, field, security, fq)# 获取基准ETF的最近 required_days_long 个日线收盘价hs_df = get_history(required_days_long, '1d', 'close', g.hs_300_etf, fq='pre', include=False)except Exception as e:log.info('获取基准ETF历史数据失败: {}'.format(str(e)))g.day_counter += 1returnif hs_df isNoneorlen(hs_df) < required_days_short:log.info('历史数据不足,跳过本次调仓(需要>= {} 条,当前={})'.format(required_days_short, 0if hs_df isNoneelselen(hs_df)))g.day_counter += 1return# 计算复权收盘价序列与日收益try:# 有些平台返回DataFrame columns: ['close'],兼容处理ifisinstance(hs_df, dict):# 如果返回dict(多只股票),取第一只hs_close = list(hs_df.values())[0]['close']else:hs_close = hs_df['close']hs_close = hs_close.astype(float)return1 = hs_close.pct_change()# short variance: 20-day var of 1-day returns; long var: 120-day varshort_var = return1.rolling(20).var()long_var = return1.rolling(120).var()# benchmark_return_var 信号benchmark_return_var = 1if short_var.iloc[-1] > long_var.iloc[-1] else -1# rate signal:通过 tushare 拉取美国国债利率数据(us_tltr),使用 ltc 字段计算try:# 以 context.current_dt 为参考日期,向前取 365 天作为窗口end_dt = context.current_dtend_date = end_dt.strftime('%Y%m%d')start_date = (end_dt - timedelta(days=365)).strftime('%Y%m%d')rate_df = g.pro.us_tltr(start_date=start_date, end_date=end_date)except Exception as e:log.info('获取利率数据失败: {}'.format(str(e)))rate_df = None# 数据预处理if rate_df isnotNone:rate_df['date'] = pd.to_datetime(rate_df['date'])rate_df.sort_values(by="date", ascending=True, inplace=True)rate_df.reset_index(drop=True, inplace=True)# 确保 hs_df_proc 的 trade_date 也是 datetime 类型ifisinstance(hs_df, dict):hs_df_proc = list(hs_df.values())[0].copy()else:hs_df_proc = hs_df.copy()# 处理 trade_dateif'trade_date'in hs_df_proc.columns:hs_df_proc['trade_date'] = pd.to_datetime(hs_df_proc['trade_date'])else:try:hs_df_proc = hs_df_proc.reset_index()hs_df_proc['trade_date'] = pd.to_datetime(hs_df_proc.iloc[:,0])except Exception:hs_df_proc['trade_date'] = pd.to_datetime(pd.Series([pd.NaT]*len(hs_df_proc)))# 标准化 close 列名if'close'in hs_df_proc.columns:hs_df_proc['hfq_close'] = hs_df_proc['close'].astype(float)elif'hfq_close'in hs_df_proc.columns:hs_df_proc['hfq_close'] = hs_df_proc['hfq_close'].astype(float)else:hs_df_proc['hfq_close'] = hs_df_proc.iloc[:,1].astype(float)hs_df_proc.sort_values(by='trade_date', inplace=True)hs_df_proc.reset_index(drop=True, inplace=True)hs_df_proc['return1'] = hs_df_proc['hfq_close'].pct_change()# 合并数据(与QMT一致)signal_data = pd.merge(hs_df_proc, rate_df, left_on="trade_date", right_on="date")# 利率和市场波动信号(在merge后的signal_data上计算,与QMT一致)signal_data['rate_signal'] = np.where(signal_data['ltc']/signal_data['ltc'].shift(220)>1,1,-1)signal_data['benchmark_return_var'] = np.where(signal_data['return1'].rolling(20).var()>signal_data['return1'].rolling(120).var(),1,-1)# 获取操作当日信号:使用最新的历史数据try:rate_signal = signal_data['rate_signal'].iloc[-1]benchmark_return_var = signal_data['benchmark_return_var'].iloc[-1]except Exception as e:log.info('获取信号失败: {}'.format(e))rate_signal = -2benchmark_return_var = -2except Exception as e:log.info('计算信号失败: {}'.format(str(e)))g.day_counter += 1return# 读取当日信号,附带中文标签(加息/降息,波动增加/波动减少)try:log.info('rate_signal={}({}) , benchmark_return_var={}({})'.format(rate_signal, rate_label(rate_signal), benchmark_return_var, var_label(benchmark_return_var)))except Exception:log.info('rate_signal={}, benchmark_return_var={}'.format(rate_signal, benchmark_return_var))# 决策逻辑:与原策略一致buy_target = Nonetry:if (rate_signal == 1and benchmark_return_var == 1) or (rate_signal == 1and benchmark_return_var == -1) or (rate_signal == -1and benchmark_return_var == 1):buy_target = g.etf_pool[0] # 红利ETFelif rate_signal == -1and benchmark_return_var == -1:buy_target = g.etf_pool[1] # 成长ETFelse:# 异常或中性情况,不调仓log.info('信号中性或异常,不调仓(rate_signal={}, benchmark={})'.format(rate_signal, benchmark_return_var))g.day_counter += 1returnexcept Exception as e:log.info('决策出错: {}'.format(str(e)))g.day_counter += 1return# 获取当前持仓try:positions = get_positions() # 返回 dict: {security: positionobj}except Exception as e:log.info('获取持仓失败: {}'.format(str(e)))g.day_counter += 1return# 满仓策略:如果目标买入的股票已在持仓中,无需调仓# 由于持仓代码格式可能不同(如 '600570.SS' vs '600570.XSHG'),需要规范化比较defnormalize_code(code):"""统一股票代码格式,提取主代码部分"""if'.'in code:return code.split('.')[0]return codetarget_base = normalize_code(buy_target)position_codes_base = [normalize_code(sec) for sec in positions.keys()]if target_base in position_codes_base:log.info('目标ETF {} 已在持仓中,无需调仓'.format(buy_target))g.day_counter += 1log.info('调仓流程完成')log.info('-' * 60)return# 组建买入/卖出列表g.buy_list = [buy_target]g.sell_list = []# 卖出所有持仓(因为目标不在持仓中,需要清仓后买入)for sec in positions:g.sell_list.append(sec)log.info('目标买入ETF: {}'.format(g.buy_list))log.info('需要卖出的ETF: {}'.format(g.sell_list))# 执行卖出:只清仓非目标标的(如果目标已在持仓中,不会被卖出)for sec in g.sell_list:try:log.info('发送卖出指令: {}'.format(sec))# 将目标持仓调整为0股order_target_value(sec, 0)log.info('已发送卖出指令: {}'.format(sec))except Exception as e:log.info('卖出指令失败 {}: {}'.format(sec, str(e)))# 调仓目标:将总资产调整至目标ETF(无论是否已持有,都调整至满仓)target = g.buy_list[0]try:# 总资产 = 现金 + 持仓市值(PTRADE 使用 portfolio_value 字段)total_value = context.portfolio.portfolio_value# 目标市值:按总资产计算(满仓)target_value = total_value * g.max_alloc_pctif target_value <= 0:log.info('总资产为0或负,跳过调仓')else:# 检查当前是否已持有目标标的if target in positions:current_value = positions[target].value ifhasattr(positions[target], 'value') else0log.info('当前已持有 {} , 当前市值: {:.2f} , 目标市值: {:.2f} (总资产: {:.2f})'.format(target, current_value, target_value, total_value))else:log.info('准备买入 {} , 目标市值: {:.2f} 元 (总资产: {:.2f})'.format(target, target_value, total_value))# 使用按目标市值下单接口(order_target_value)调仓至目标市值# 如果已有持仓,会自动计算差额进行加仓或减仓;如果没有则全部买入order_target_value(target, target_value)log.info('已发送调仓指令: {} , 目标市值: {:.2f}'.format(target, target_value))except Exception as e:log.info('调仓指令失败 {}: {}'.format(target, str(e)))g.day_counter += 1# 打印调仓后资产try:total_asset = context.portfolio.portfolio_valueavailable_cash = context.portfolio.cashposition_value = total_asset - available_cashlog.info('调仓后总资产: {:.2f}, 持仓市值: {:.2f}, 可用资金: {:.2f}'.format(total_asset, position_value, available_cash))except Exception as e:log.info('获取调仓后资产信息失败: {}'.format(str(e)))log.info('调仓流程完成')log.info('-' * 60)# 可选辅助函数(如果需要更复杂的数据获取,可替换为get_market_data_ex或平台对应函数)deffetch_us_rate_proxy():"""占位:如果有平台利率数据,可以在这里实现拉取并返回Series"""returnNone# 结束

六、策略运行要求

1、需要注册tushare账号,账号得120积分(可通过捐款获取,大概12块钱),然后登录tushare网站,右上角个人主页–接口TOKEN,获取tushare的token:

2、所在的券商ptrade要能支持tushare,目前了解到国盛(ptrade可以访问外网)、湘财(ptrade本身支持),其他券商如果支持,也可以私信我。

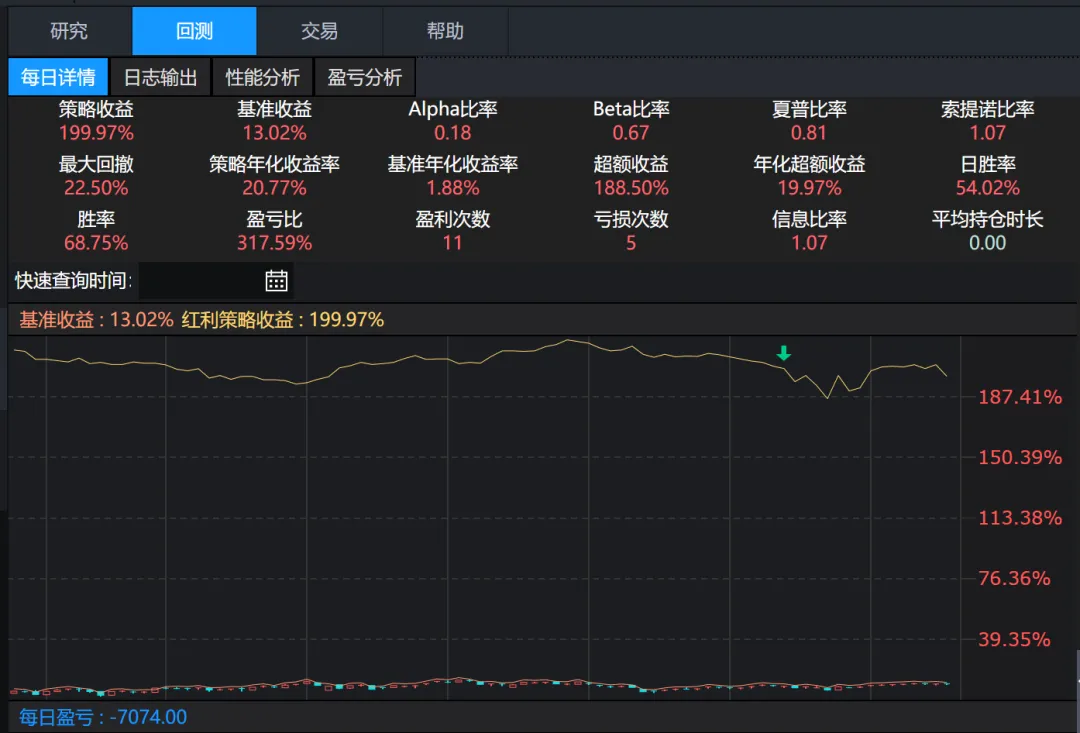

七、效果验证:回测结果

把生成的代码复制到PTrade里回测,可以看到,回测6年(2020年1月1日至2025年12月31日)下来,年化收益达到20%。

八、风险提示

本策略仅供学习参考,不构成投资建议。市场有风险,回测收益不代表未来表现,实盘需谨慎。

本策略思想来自于grid老师,特此感谢!